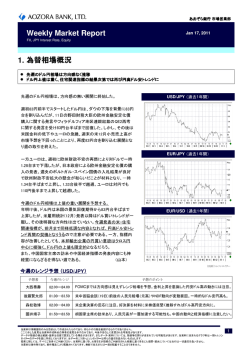

発⾏:市場営業部 Weekly Market Report Feb 2, 2015 FX, JPY Interest Rate, Topic 1. 為替相場概況 先週のドル円相場はトレンド形成には材料不⾜。今週は⽶雇⽤統計に注目。 USD/JPY (1週間の値動き) 米経済指標の悪化 米第4四半期GDP の鈍化を受け FOMCの結果を受け コメント (出所)Bloomberg 先週のドル円相場は週初、ギリシャ総選挙で反緊縮財政を掲げる急進左派連合の勝利を受け、117円台後半からスタート。ユーロ円は一 時2013年9月以来の水準である130.15円近辺まで下落する場⾯も⾒られた。27日(火)、米耐久材受注の下振れからドル円は117円 30銭台まで下落する場⾯も⾒られたが、その後に発表された消費者信頼感指数が良好な数字を⽰すと上昇に転じた。週央、FOMCの結果 を受けて米⻑期⾦利が低下、ドル円は再び117円台前半まで下落。週末、米⻑期⾦利の上昇に伴い円売りが優勢になる場⾯も⾒られた が、不冴えな米第4四半期GDP発表を受け、結局ドル円は117円台半ばで越週している。今週はISM製造業指数、雇用統計など重要な 経済指標の発表が控えている。米雇用統計では平均時給の変化にも注目したい。また、NFPの増加が20万人台を維持し、前⽉までの良 好な雇用が維持されればFedの早期利上げ観測が台頭し、ドル円は再び円安方向で推移するだろう。 (市場営業部/土橋) USD/JPY(1年間) 今週の経済指標(予定) 日付 イベント 予想 2/2(月) (米国)ISM製造業景況指数 54.8 2/4(水) (米国)ADP雇用統計 220K 2/4(水) (米国)ISM非製造業景況指数 56.5 2/6(⾦) (米国)非農業部門雇用者数変化 231k 2/6(⾦) (⽶国)失業率 5.6% 2/6(⾦) (米国)平均時給(前月比) 0.3% 今週のレンジ予想(USD/JPY) 予想者 今週のレンジ 予想のポイント 淺川雅也 115.00-119.00 米経済指標を確認しながらの株価睨みの展開。ギリシャ問題等を勘案すると、円買い方向に値幅が出やすい地合いか。 國井靖子 115.50-119.50 利下げ観測が強まっているRBAの動向と⽶雇⽤統計に注目。賃⾦の改善が⾒られれば利上げ観測強まりドル強含み。 1 Feb 2, 2015 2. 円⾦利相場概況 ECBのQE発表もあり出尽くし感。日銀の追加緩和期待も後退。 10年国債⾦利と債券先物 (1週間の値動き) 10年債利回り 株高、2年債マイナス ⾦利解消 株高でリスクオン 債券先物 (出所)Bloomberg コメント 先週の円⾦利市場は、12/16以来の2年債のマイナス⾦利解消となった。前週のECBの量的緩和の発表以降材料出尽くし感があること や、政府が「原油安のメリットを最⼤限⽣かすために物価上昇率の低下に対応して⽇銀が追加緩和をする事を歓迎しないスタンスに切り替 えた」との報道があり、日銀の追加緩和の思惑が後退した。⽇銀は昨年10月31⽇に原油の下落を理由にインフレ期待を維持させるために 追加緩和に踏み切っていた。⾜もとの物価は先週末に公表されたコアCPIによると+2.5%、消費増税の影響を控除すると前年⽐+0.5% となった。同⽇に公表された有効求⼈倍率は1.15倍と22年9ヶ⽉ぶりの⾼さ、失業率も3.4%と17年4ヶ月ぶりの低水準となっている。今 週は10年債⼊札が2/3に予定されている。クーポンは0.30%が⾒込まれており⼀旦は買いが⼊るかに注目したい。 (市場営業部/池田) ⾦利スワップ変化(1週間) 4 (%) 1.5 差(左軸,bp) 2015/01/23 2015/01/30 3 (%) 1 2 1 0.5 0 -1 5年円⾦利スワップ推移(1年間) 1Y 3Y 5Y 7Y 9Y 12Y 今週のレンジ予想 (10年国債利回り) 予想者 高野一歩 伊⾖浦有⾥恵 今週のレンジ 0.24%- 0.29% 0.25%- 0.29% 20Y 0 予想のポイント 円⾦利のボラティリティ上昇気味だが、先週末に海外⾦利が低下した流れを受け、国内⾦利も緩やかに低下する展開を予想。 10年債、30年債⼊札が意識され、積極的な買いは⼿控えられるも、⽇銀オペが需給⾯を下⽀えし、⾦利は上昇しづらい。 2 Feb 2, 2015 3. 今週のトピックス 訪日外国人(インバウンド)情報アップデート 1人当たり消費額、訪日外客数ともに過去最大を記録 過去最大を記録 当レポートでも定期的にお伝えしている、訪日外国人旅客者に関 する情報だが、先月に2014年の速報値が観光庁、日本政府観 光局から公表された。 2014年の訪⽇外客数は前年⽐+29.4%の1,341万4千人と 過去最大を記録した。また1人当たりの消費額も15万1,374円 と過去最大。買物⾦額の増加が顕著となっている。 (【図1】参照) 要因としては、アジア各国の経済成⻑による海外旅⾏需要の拡 大に加えて、円安による値ごろ感や、ビザの大幅緩和、消費税免 税制度の拡充、政府による訪日観光プロモーションの強化が奏功 した点などが挙げられるだろう。主要18市場のうち、英国、ロシアを 除く16市場が年間での過去最⾼を記録している。 (【図2】参照) アジアからの旅客者が特に増加 地域としては、アジアからの訪日外客数の増加、消費の拡大のイ ンパクトが大きい。中国に関しては大型クルーズ船が多数寄港した 事や航空便の新規就航の増加が牽引した。 台湾については市場別の訪日外客数でNo1となった。航空便の 増発やチャーター便の運⾏、訪日プロモーションが奏功したこと等の 影響が大きい。 東南アジアではタイ、マレーシア、インドネシア、フィリピン、ベトナム が好調。ビザの緩和やプロモーションの強化、LCC便の増加や、羽 ⽥空港の国際線発着枠の拡⼤に伴う増便・新規就航等が要因 となっている。 株式もインバウンドの増加を織り込む 東京オリンピック開催年である2020年に訪⽇外国⼈客数2,000 万人の達成という目標が現実味を帯びる中、株式市場もインバウ ンドを材料とした銘柄が買いを集めている。家電量販店やホテル、 旅⾏会社などが該当し、一部では既にバブル的な高値まで買われ るような銘柄もあるようだ。こうした動きを先取りした株式であるが、 今後はこうしたインバウンドの流れがどの程度、収益インパクトをも たらすのか?設備投資の計画が動き始めるのか?といった動きに 注目が集まるだろう。 【図1】訪日外国人旅客数と消費額 (億円) (万人) 25,000 2,000 旅行消費額 20,000 15,000 622万人 万人 10,000 5,000 1,600 2020年目標 年目標 1,400 2,000万人 万人 1,036万人 万人 861万人 万人 1,800 1,341万人 万人 訪日外国人旅行者数 1,200 836万人 万人 1,000 20,305億円 億円 800 600 14,167億円 億円 11,490億円 億円 400 10,849億円 億円 200 8,135億円 億円 0 2010年 2011年 2012年 2014年 【図2】国籍・地域別データ (円) 国籍・地域 全国籍・地域 中国 台湾 韓国 米国 香港 タイ オーストラリア 英国 マレーシア シンガポール フランス カナダ ベトナム ドイツ フィリピン インドネシア インド ロシア その他 2013年 (人) 支出額 訪日外国人数 151,374 13,413,600 231,753 2,409,200 125,248 2,829,800 75,852 2,755,300 165,381 891,600 147,957 925,900 150,055 657,600 227,827 302,700 187,240 220,100 145,466 249,500 155,793 227,900 194,687 178,600 170,598 182,900 237,814 124,300 148,778 140,200 105,281 184,200 119,887 158,700 167,497 87,900 201,591 64,100 195,783 823,100 2020年 0 (億円) 旅行消費額 20,305 5,583 3,544 2,090 1,475 1,370 987 690 412 363 355 348 312 296 209 194 190 147 129 1,611 ( 出所 観光庁、JNTO) (市場営業部/池田) 3 Feb 2, 2015 ご留意事項 ・本資料は情報提供のみを目的として作成されたものであり、取引の申し込みでも、取引締結の 推奨でもなく、売買若しくは何らかの取引を⾏うことを助⾔したり、または勧誘したりするものでもあ りません。 ・本資料の内容の全部または⼀部は、信頼できると考えられる公開情報に基づいて作成されたも のですが、当⾏はその正確性及び完全性を保証するものではなく、⼀切の責任を負いません。ご 利⽤に際しては、ご自身のご判断でお願いします。本資料に含まれるグラフ等は⼀部トムソンロイ ターのデータを基に作成しておりますが、当データにつきトムソンロイターは何らの責任を負わないも のとします。 ・本資料に基づき、お客さまが投資のご判断をされた結果に基づき生じた損害・損失については 当⾏は⼀切責任を負いません。 ・本資料は著作物であり、著作権法により保護されております。無断で全文または一部を転載す ることはできません。 ・本資料に掲載された各⾒通しは本資料作成時点での各執筆者の判断に基づいており、それら は必ずしもあおぞら銀⾏の意⾒を反映しているとは限らず、予告なしに変更される場合があります。 商号:株式会社あおぞら銀⾏ (登録⾦融機関 関東財務局⻑(登⾦)第8号) 加入協会:日本証券業協会、⼀般社団法⼈⾦融先物取引業協会、日本商品先物取引協会 4

© Copyright 2026 Paperzz