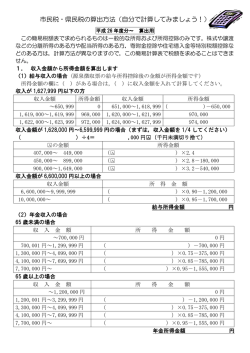

市民税・府民税 納税通知書の見方 【納税通知書番号】 市民税課へお問い合わせいただいた場合に、 この番号をお聞きすることがあります。 【均等割・所得割について】 市民税・府民税(個人)には均等割と所得割があります。 均等割・・・一定以上の所得がある納税者が同じ税額を負担 することです。 所得割・・・納税者の前年分の所得を基礎にして税額が計 算され、納税者の所得に応じた税金を負担する ことです。 ※税額、計算方法については『個人市民税・府民税について』を ごらんください。 【年税額】 今年度納めていただく市民税・府民税を 合わせた額です。 【給与からの特別徴収税額】 年税額のうち6月から翌年5月までの1年間 で、毎月給与から天引きして納めていただく分 の金額です。 【年金からの特別徴収税額】 年金にかかる住民税を、年金収入から天引 きして収めていただく分の金額です。 【普通徴収税額】 普通徴収税額を各期(1期~4期)ごとに分割した 金額を表示しています。 年税額から「特別徴収税額」等を引いた残りの 金額で、この納税通知書で個人で納付して いただく分の金額です。 【所得金額(総合分・分離分)の内訳】 【所得控除の内訳】 あなたの平成26年中(1月~12月) の所得の種類と金額を表示しています。 あなたの平成26年中の所得控除の 内訳を表示しています。 なお、所得控除の中には控除金額の限度 額等の違いにより所得税の控除金額と異 なる場合があります。 具体的な控除金額、所得税と住民税の違 いについては『個人市民税・府民税につ いて』をごらんください。 ☆所得とは… 収入から、商品の仕入れや従業員の給 与など収入を得るためにかかった必要経 費を差し引いた利益の部分です。 なお、サラリーマンなどの給与所得者や 公的年金受給者は、必要経費を明確に 定めることができません。そのため、それ ぞれの収入金額に応じた所得金額を計 算で求めます。 詳しくは『個人市民税・府民税について』 をご覧ください。 【税額の内訳】 課税所得金額に税率を乗じて市民税額、 府民税額を求めます。 一 律 すべての納税者が、総所得金額などか ら差し引くことができる控除です。 基礎控除は、他の所得控除のように一 定の要件に該当する場合に控除すると いうものではなく、すべての納税者が無 条件に適用できるものです。 【本人該当の控除内訳】 本人の内容で該当する項目は 「*」で表示しています。 総合課税分の所得割の税率 課税所得金額 【基礎控除】 市民税 府民税 【扶養・控除等の内訳】 税 率 税 率 6% 4% 扶養している親族で該当する場合は 「*」印または人数で表示しています。 (注)土地・建物等の分離譲渡所得、株式譲渡所得 などについては、他の所得と分離して異なる税率 が適用されます。

© Copyright 2026 Paperzz