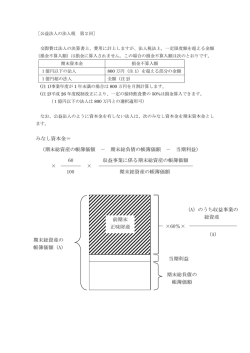

類似業種比準方式とは Q: 非上場株式の評価方式のうち、類似業種比準方式とはどのようなものでしょうか。 類似業種比準方式は、非上場株式の相続税評価額を業種の類似する大会社の平均株価に比準して計算 する評価方法です。 A: 類似業種比準方式は、業種の類似する大会社の平均株価に比準させて、評価会社の株式価格を求める 方式です。比準要素は、1 株当たりの配当金額、1 株当たりの利益金額、1 株当たりの純資産価額(帳簿価額) の 3 要素です。具体的には次の算式で計算します 。 ※斟酌率:大会社は 0.7、中会社は 0.6、小会社は 0.5。 この算式における A、B、C、D、(B)、(C)および(D)はそれぞれ次によります。なお、A、B、C、D の数値は国 税庁から発表されます(国税庁ホームページ http://www.nta.go.jp/ご参照)。 類似業種の A 株価(注 1) 評価会社の - - B 課税時期の属する年の 1 株当たりの配当金額 (B) 直前期末における 1 株当たりの配当金額 C 課税時期の属する年の 1 株当たりの年利益金額 (C) 直前期末以前 1 年間における 1 株当たりの利益金額 (注 2) 課税時期の属する年の 1 株当たりの純資産価額 (帳簿価額) (D) 直前期末における 1 株当たりの純資産価額 (帳簿価額)(注 3) D (注 1) 次の 1~4 のうち最も低い金額を採用します。 1. 2. 3. 4. 課税時期の属する月の類似業種の毎日の最終価格の月平均株価 課税時期の属する月の前月の類似業種の毎日の最終価格の月平均株価 課税時期の属する月の前々月の類似業種の毎日の最終価格の月平均株価 類似業種の前年平均株価 (注 2) 「損益計算書上の利益」ではなく、「法人税の課税所得を基礎とした金額」を採用します。 (注 3) 純資産価額=直前期末の資本金等の額+利益積立金額 類似業種比準方式により株価を計算する場合は、好業績(利益や配当を出している)会社の株価は高く なります。特に利益に 3 倍のウエイト付けをして計算をしますので、高利益の会社の株価は高くなります。 また、過去の利益の蓄積が多く、内部留保の厚い会社も 1 株当たりの純資産価額が大きくなりますので、 株価が高くなります。ただし、会社保有資産の含み益は、類似業種比準方式による株価計算に反映され ません。

© Copyright 2026 Paperzz

![日商1級 とおるゼミ 商業簿記・会計学(I) [個別論点編]Ver.5.0](http://s3.paperzz.com/store/data/006474631_1-6b1057bebf29e362a80de9a72ace4603-250x500.png)