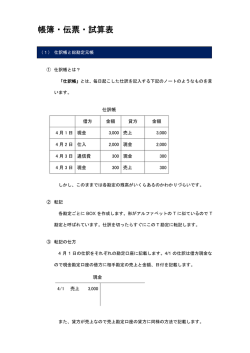

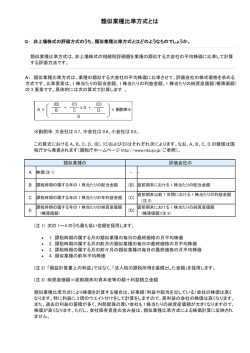

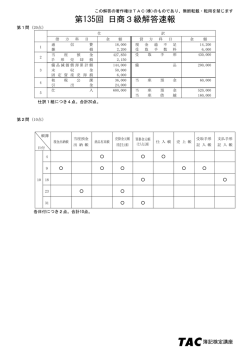

第121回日商簿記検定試験3級解説 第1問 仕訳問題 1.内容不明な送金小切手の受入れの処理 内容不明な小切手を受け入れた場合には、仮受金勘定を用いて処理をするとともに、現金勘定 の増加の処理をする。 <仕訳> (現 金) 250,000 (仮 受 金) 250,000 2.給料の支払いの処理 従業員の生命保険料を立替払いしていた場合には、従業員立替金勘定を用いて処理をしている。 よって、給料の支払い時に従業員立替金勘定の減少の処理をする。 給料のうち所得税の源泉徴収分については、所得税預り金勘定を用いて処理をする。 残額については、現金で支給しているため、現金勘定の減少の処理をする。 <仕訳> (給 料) 675,000 (従 業 員 立 替 金) 12,000 (所 得 税 預 り 金) 59,000 (現 金) 604,000 3.商品を引き取った時の処理 注文しておいた商品を引き取った場合には、仕入勘定を用いて処理をする。 支払っていた手付金については、前払金勘定を用いて処理されているため、商品を引き取った ときに前払金勘定の減少の処理をする。 代金のうち\300,000については、為替手形の提示をされ、これを引き受けたため支払手形勘 定を用いて処理をする。 残額については、約束手形を振り出しているため、支払手形勘定を用いて処理をする。 <仕訳> (仕 入) 500,000 (前 払 金) 50,000 (支 払 手 形) 450,000 4.小口現金の支払いの報告を受けた処理(定額資金前渡制度(インプレストシステム)) 小口現金の支払いの報告を受けた場合には、小口現金勘定の減少の処理をする。ただし、支払 いの報告と同時に資金の補給をした場合には、直接当座預金勘定の減少の処理をする。 支払った諸経費については、適切な勘定科目に振り返る処理をする。 <仕訳> (交 通 費) 8,900 (当 座 預 金) 17,800 (消 耗 品 費) 6,700 (雑 費) 2,200 5.社債購入の処理 売買を目的とした社債を購入した場合には、売買目的有価証券勘定を用いて処理をする。 取得原価=購入代価+付随費用(購入手数料等) 購入代価 \3,000,000÷@\100×@\96,50=\2,895,000 取得原価 \2,895,000+\8,000=\2,903,000 また、代金については当座預金の残高が不足しているため、不足分については当座借越勘定を 用いて処理をする。 <仕訳> (売買目的有価証券 )2,903,000 (当 座 預 金)2,650,000 (当 座 借 越) 253,000 -1- 第2問 当座預金出納帳、受取手形記入帳、売掛金元帳からの仕訳問題 1月10日 当座預金出納帳・・・発送費(当店負担)の支払いより (発 送 費) 5,000 (当 座 預 金) 5,000 売掛金元帳(埼玉商店)・・・売り上げより (売 掛 金) 300,000 (売 上) 300,000 17日 受取手形記入帳・・・売掛金回収 および 売掛金元帳(千葉商店)・・・約手#4回収より (受 取 手 形) 190,000 (売 掛 金) 190,000 20日 当座預金出納帳・・・約手#4割引 (当 座 預 金) 189,000 (受 取 手 形) 190,000 (手 形 売 却 損) 1,000 26日 当座預金出納帳・・・埼玉商店、掛回収、小切手#7 売掛金元帳(埼玉商店)・・・小切手#7受取より (当 座 預 金) 150,000 (売 掛 金) 150,000 【仕訳の解答】 取引日 月 仕 日 借 方 科 目 10 売 発 金 費 300,000 5,000 売 上 当 座 預 金 300,000 5,000 17 受 取 手 形 190,000 売 金 190,000 20 当 座 預 金 手 形 売 却 損 189,000 1,000 受 取 手 形 190,000 26 当 座 預 金 150,000 売 150,000 1 掛 送 金 訳 第3問 内訳別取引からの残高試算表作成問題 (A)再振替仕訳 前払家賃の再振替仕訳 (支 払 家 賃) 250,000 未払利息の再振替仕訳 (未 払 利 息) 8,700 (B)平成21年1月中の取引 1.商品仕入高 (1)(仕 入) 650,000 (2)(仕 入) 380,000 (3)(仕 入) 85,000 (4)(仕 入) 885,000 (5)(仕 入) 25,000 2.商品売上高 (1)(現 金)1,236,000 (2)(受 取 手 形) 580,000 (3)(売 掛 金) 920,000 (4)(前 受 金) 30,000 3.手形の決済 (1)(支 払 手 形) 357,000 (2)(当 座 預 金) 412,000 額 貸 方 科 目 掛 掛 金 (前 払 家 賃) 250,000 (支 払 利 息) 8,700 (当 座 預 金) 650,000 (支 払 手 形) 380,000 (受 取 手 形) 85,000 (買 掛 金) 885,000 (前 払 金) 25,000 (売 (売 (売 (売 上)1,236,000 上) 580,000 上) 920,000 上) 30,000 (当 座 預 金) 357,000 (受 取 手 形) 412,000 -2- 金 額 4.買掛金の決済額 (買 掛 金) 774,000 (当 座 預 金) 774,000 5.売掛金の回収額 (当 座 預 金) 728,000 (売 掛 金) 728,000 6.商品にかかわる手付金の授受 (1)(前 払 金) 29,000 (2)(現 金) 41,000 7.売買目的有価証券にかかわる取引 (1)(売買目的有価証券 ) 98,000 (2)(現 金) 109,000 8.備品にかかわる取引 (1)(備 品) (2)(未 収 金) (備品減価償却累計額) (固定資産売却損) 9.その他の取引 (1)(未 払 金) (2)(当 座 預 金) (3)(給 料) (4)(当 座 預 金) 第4問 訂正仕訳問題 1.正しい仕訳 (仕 誤った仕訳 (買 掛 訂正の仕訳 (仕 2.正しい仕訳 (水 道 光 熱 誤った仕訳 (水 道 光 熱 (水 道 光 熱 訂正の仕訳 (当 座 預 (現 (前 金) 金) 29,000 41,000 (現 金) (売買目的有価証券 ) (有価証券売却益) 98,000 85,000 24,000 500,000 (未 300,000 (備 90,000 10,000 400,000 210,000 330,000 800,000 入) 56,000 (買 金) 56,000 (仕 入) 112,000 (買 受 払 金) 500,000 品) 400,000 (当 座 預 (未 収 (現 (現 掛 掛 金) 金) 金) 金) 400,000 210,000 330,000 800,000 金) 56,000 入) 56,000 金) 112,000 費) 14,000 (当 座 預 金) 14,000 費) 費) 14,000 (当 座 預 金) 14,000 (当 座 預 金) 14,000 14,000 金) 14,000 (水 道 光 熱 費) 14,000 【解答仕訳】 取引 借 方 科 目 金 額 1 仕 入 112,000 2 当 座 預 金 14,000 -3- 貸 方 科 目 金 額 金 112,000 水 道 光 熱 費 14,000 買 掛 第5問 精算表作成問題 【決算日に判明した事項】 1)広告費の訂正の処理 (当 座 預 金) 2)仮払金の精算の処理 (現 金) (旅 費 交 通 費) 3)現金過不足の処理 (現 金 過 不 足) 18,000 (広 告 費) 18,000 1,000 (仮 19,000 払 金) 20,000 7,000 (受 取 手 数 料) 5,000 (雑 益) 2,000 4)商品引渡し(前受金処理済)の処理 (前 受 金) 67,000 (売 上) 67,000 【決算整理事項】 1)商品の処理 期首商品棚卸高(売上原価の計算「仕入」の行で計算) 繰越商品勘定から仕入勘定への振替えの処理 (仕 入) 245,000 (繰 越 商 品) 245,000 期末商品棚卸高 \201,000 仕入勘定から繰越商品勘定への振替えの処理 (繰 越 商 品) 201,000 (仕 入) 201,000 2)貸倒引当金の設定の処理 受取手形勘定の金額 \263,000 売掛金勘定の金額 \187,000 貸倒引当金の見積額 受取手形勘定に対する見積額 \263,000×4%=\10,520 売掛金勘定に対する見積額 \187,000×4%=\7,480 貸倒引当金の見積額合計 \10,520+\7,480=\18,000 貸倒引当金繰入額 \18,000(貸倒引当金の見積額)−\6,000(残高試算表上の貸倒引当金勘定の残高) =\12,000 (貸倒引当金繰入) 12,000 (貸 倒 引 当 金) 12,000 3)売買目的有価証券の評価替えの処理 売買目的有価証券勘定の帳簿価額を時価の金額に移し替える処理をする 帳簿価額 \102,000 時 価 \125,000 差 額 \125,000−\102,000=\23,000(帳簿価額<時価)・・・評価益 (売買目的有価証券 ) 23,000 (有価証券評価益) 23,000 4)減価償却費の計上の処理(定額法) (取得原価−残存価額)÷耐用年数 建物 (\3,000,000−\3,000,000×10%)÷30年=\90,000 備品 旧備品の価額 \900,000−\400,000=\500,000 (\500,000−\500,000×10%)÷10年=\45,000 新備品の価額 \400,000 (\400,000−\400,000×10%)÷10年÷12ヵ月×10ヵ月=\30,000 -4- 備品の減価償却費の合計 \45,000+\30,000=\75,000 建物と備品の減価償却費の合計 \90,000+\75,000=\165,000 (減 価 償 却 費) 165,000 (建物減価償却累計額) 90,000 (備品減価償却累計額) 75,000 5)保険料の繰り延べの処理 保険料は、毎年5月1日に向こう1年分を前期と同額が支払われているため支払い期間は、 平成19年1月1日(期首)∼平成20年4月30日までの16ヵ月分が支払われている よって 平成20年1月1日∼平成20年4月30日までの4ヵ月分が前払分となり、次期に繰り延べる \72,000÷16ヵ月×4ヵ月=\18,000 (前 払 保 険 料) 18,000 (支 払 保 険 料) 18,000 5/ 1 当 期 支払 期首 1/ 1 前期に支払われ ている 4ヵ月分 期末 12/31 4/30 5/1に支払った1年分(12ヵ月) (平成19年5月1日∼平成20年4月30日まで) 16ヵ月分 \72,000 前払分 平成20年1月1日∼平成20年4月31日 までの4ヵ月分 6)給料の未払額の処理 (給 料) 135,000 (未 払 給 料) 135,000 7)受取手数料の前受分の処理 (受 取 手 数 料) 17,000 (前 受 手 数 料) 17,000 8)利息の未払分の処理 (支 払 利 息) 11,000 (未 払 利 息) 11,000 -5-

© Copyright 2026 Paperzz

![換金依頼書 [PDFファイル/118KB]](http://s3.paperzz.com/store/data/005477951_1-5b554cd0d75a1f348fe3b5b023b942e4-250x500.png)