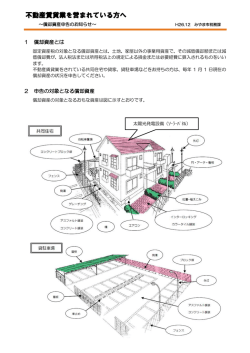

平成29年度 償却資産(固定資産税)の申告の手引 日頃より、市税につきまして、格別なご理解とご協力をいただき厚くお礼 申し上げます。 固定資産税は、土地や家屋のほかに償却資産(事業用資産)についても課 税の対象となります。償却資産を所有されている方は、毎年1月1日(賦課 期日)現在所有している償却資産について申告していただくことになります。 (地方税法第383条) つきましては、申告書等を同封しておりますので、この手引を参照のうえ、 鳥栖市役所 税務課固定資産税係までご提出ください。 ◆申告は平成29年1月31日(火)までにお願いします。 ◆課税標準額が 150 万円未満の場合は課税されません。 ※申告したことによって初めて免税点未満(150 万円未満)であるかどう かの判断ができるので、資産の多少にかかわらず申告は必要です。 ◆税率は 1.4%です。税額は課税標準額×税率で算定します。 ◆市販ソフト等で作成した申告書で提出される場合でも、所有者コード等の 確認が必要になりますので、 鳥栖市から送付した 「償却資産申告書 (白紙) 」 を必ず添付してください。 【問い合わせ先】 鳥栖市 市民環境部 税務課 固定資産税係 TEL: (0942)85-3589 <目 次> 1. 償却資産とは・・・・・・・・・・・・・・・・・・1 2. 申告していただく方・・・・・・・・・・・・・・・1 3. 申告していただく資産・・・・・・・・・・・・・・1 4. 提出していただく書類について・・・・・・・・・・1 5. 償却資産の主な種類・・・・・・・・・・・・・・・2 6. 業種別の主な償却資産の内容・・・・・・・・・・・2 7. 建築設備における家屋と償却資産の区分・・・・・・3 8. 家屋と償却資産の分離課税について・・・・・・・・3 9. 太陽光発電設備にかかる申告・・・・・・・・・・・4 10. 再生可能エネルギー発電設備にかかる固定資産税の軽減措置・・・・4.5 11. 申告に際しての注意点・・・・・・・・・・・・・・5 よくある質問 Q&A(償却資産) ・・・・・・・・・・6.7 1.償却資産とは 法 人 や 個 人 で 工 場 や 商 店 な ど を 経 営 さ れ て い る 方 、駐 車 場・ア パ ー ト 等 を 貸 し 付 け て い る 方 が 、そ の 事 業 の た め に 用 い て い る 構 築 物 、機 械 、工 具 、備 品 等 の 固 定資産を償却資産といい、土地、家屋と同じように固定資産税が課税されます。 2.申告していただく方 平成29年1月1日現在、鳥栖市内において事業用の償却資産をお持ちの方 。 3.申告していただく資産 ・償 却 資 産 の 申 告 対 象 に な る の は 原 則 と し て 耐 用 年 数 1 年 以 上 で 1 個 又 は 1 組 の 取得価額が10万円以上の事業用資産です。 (取得価額が10万円未満であって も、個別に資産に計上し通常の減価償却を行っているものは申告の対象となり ま す 。) ・償却済資産の場合も申告が必要になります 【 次 の よ う な 資 産 は 申 告 の 対 象 と な り ま せ ん 。】 ○無形減価償却資産(鉱業権、漁業権、ソフトウェア等) ○自動車や原動機付自転車のように自動車税及び軽自動車税の対象となるもの ※大型特殊自動車については全てが申告対象となります。 ○ 耐 用 年 数 1 年 未 満 の 資 産 又 は 取 得 価 額 1 0 万 円 未 満 の 資 産 で 、一 時 に 損 金( 必 要な経費)に算入した資産 ○ 取 得 価 額 が 1 0 万 円 以 上 2 0 万 円 未 満 の 資 産 で 、3 年 間 で 一 括 し て 減 価 償 却 す る資産 4.提出していただく書類について (1) (2) 平成29年度 平成29年度 償却資産申告書(償却資産課税台帳) 種類別明細書(増加資産・全資産用) 申告書 種類別明細書 増加資産・全資産用 気を付けていただきたいこと 申告する資産がある方 ○ ○ 全資産用に全資産を記入し て下さい。 申告する資産がない方 ○ ― 申告書の 備考欄 に「該 当 資 産 無 し 」と 記 入 し て 下 さ い 。 申告の区分 1 5.償却資産の主な種類 ○構築物・・・広告塔、門、外灯、駐車場の舗装、フェンスなど ○機 械・・・旋盤、フライス盤、ボール盤などの工作・作業機械類 、 及 び 食肉加工設備、精穀設備、その他の製造・貯蔵機械設備 、 装 置 クレーン、コンベア等の搬送設備類、太陽光発電設備、 バックホー、ブルドーザー、クレーン等の建設用機械、 ガソリンスタンド設備、クリーニング設備など ○船 舶・・・モーターボート、砂利採取船、しゅんせつ船など ○航空機・・・ヘリコプター、グライダーなど ○ 車 両 ・ ・ ・ 台車、フォークリフト、大型特殊車両、構内運搬具など 及 び (車両ナンバーが0,00,9,99のもの) 運搬具 自動車や原動機付自転車のように自動車税及び軽自動車 税の対象となるものは除かれます。 ○ 工 具 ・器 具・ ・ ・ ド リ ル な ど の 工 具 類 、 複 写 機 、 パ ソ コ ン 等 の 事 務 機 器 、 及 び 理容・美容業器具類、レントゲン等の医療機器、看板、 備 品 応接セット、冷蔵庫、ルームエアコン、自動販売機など 6.業種別の主な償却資産の内容 業 種 共 通 製造業 印刷業 建設業 娯楽業 料理飲食店業 課税対象となる主な償却資産の例示 パ ソ コ ン 、 コ ピ ー 機 、 ル ー ム エ ア コ ン 、応 接 セ ッ ト 、 キ ャ ビ ネ ッ ト 、 レ ジ ス タ ー 、内 装 、看 板( 広 告 塔 、案 内 板 、ネ オ ン サ イ ン な ど )、自 動販売機、舗装路面、ブラインド・カーテン、LAN設備など 金属 製 品製 造 設備 、 食 品製 造 設備 、 旋盤 、 ボ ール 盤 、梱 包 機 な ど 各種製版機及び印刷機、断裁機など ブルドーザー、パワーショベル、フォークリフト(軽自動車税の対 象 と な っ て い る も の を 除 く )、 大 型 特 殊 自 動 車 、 発 電 機 な ど パ チ ン コ 器 、パ チ ン コ 器 取 付 台 、ゲ ー ム 機 、両 替 機 、カ ラ オ ケ 機 器 、 ボーリング場用設備、ゴルフ練習場設備など テーブル、椅子、厨房用具、冷凍冷蔵庫、カラオケ機器など 小売業 陳 列 棚・陳 列 ケ ー ス( 冷 凍 機 又 は 冷 蔵 機 付 の 物 を 含 む )、日 よ け な ど 理 容 ・美 容 業 理容・美容椅子、洗面設備、消毒殺菌機、サインポールなど 医療機器(レントゲン装置、手術機器、歯科診療ユニット、ファイ バースコープなど) 洗濯機、乾燥機、プレス機、ボイラー、ビニール包装設備など 太 陽 光 発 電 設 備 、蓄 電 池 設 備 、中 央 監 視 制 御 装 置 、門・塀 ・緑 化 施 設 等 の外構工事、駐車場等の舗装及び機械設備など 太陽光発電設備、蓄電池設備、機械式駐車場設備(ターンテーブル を 含 む )、 駐 車 場 料 金 自 動 計 算 装 置 、 舗 装 路 面 な ど 洗車機、ガソリン計量器、独立キャノピー、防壁、地下タンクなど 医(歯)業 クリーニング業 不動産貸付業 駐車場業 ガソリンスタンド 諸芸師匠業 貸衣裳業 農業・畜産業 漁業 楽器、花器、茶器、衣裳など ビニールハウス、ボイラー、電動機、歩行型トラクター、田植機、 脱穀機、消毒機、清浄機、井戸、コンバイン、堆肥舎など 漁船、船外機、巻上機、魚網、いけす、海苔乾燥機など 2 7.建築設備における家屋と償却資産の区分 建築設備とは、電気設備、給排水設備、衛生設備、空調設備、運搬設備 等の家屋と一体となって家屋の効用を高める設備をいいます。 固定資産税における取扱いでは、家屋と償却資産を区分して評価してい ます。 家 屋 の 所 有 者 と 異 な る 方( 賃 借 人 )が 貸 ビ ル・貸 店 舗 等 に 施 工 し た 内 装 ・ 造作及び建築設備等(特定附帯設備)については、償却資産として取 り扱 います。 家屋と設備の所有者が同一の場合に、以下のものは償却資産として評価 します。 ○ 独立した機器としての性格の強いもの(例:受・変電設備) ○ 特定の生産又は業務の用に供されるもの(例:工場の動力源である電気設備) ○ 単に移動を防止する程度に家屋に取り付けられたもの(例:ルームエアコン) 家屋と建築設備等の所有関係 設 備 等 の 内 容 同じ場合 家屋 償却資産 異なる場合 家屋 償却資産 1 床、壁、天井仕上等 2 工場等の動力源である電気設備 ○ ○ 3 ビル等における受・変電設備、発電機設備、蓄電池設備 ○ ○ 4 中央監視制御装置、電話交換機 ○ ○ 5 電 気 設 備 ( 2、 3、 4 に 該 当 す る も の を 除 く 。) 6 冷凍倉庫における冷凍設備 ○ ○ 7 ネオンサイン、スポットライト、投光器、水銀灯 ○ ○ 8 屋外に設置された給水塔、独立煙突、屋外給水本管 ○ ○ 9 給排水、衛生及びガス設備 ○ ○ 10 冷房、暖房及び通風設備又はボイラー設備 ○ ○ 11 昇降機設備 ○ ○ 12 消化、排煙、火災報知設備 ○ ○ 13 ドア自動開閉設備 ○ ○ 14 金庫室の扉 ○ ○ 15 店舗造作、間仕切り(簡易なもの) ○ ○ ○ ○ ○ ○ 8.家屋と償却資産の分離課税について 家屋の所有者と異なる方(賃借人)が事業用資産として貸ビル、貸店舗 等に施工した特定附帯設備(内装・造作及び建築設備等)については、当 該 取 り 付 け た 方( 賃 借 人 )を 所 有 者 と み な し 償 却 資 産 と し て 取 り 扱 い ま す 。 該 当 す る 資 産 を 所 有 さ れ て い る 方 は 、家 屋 の 所 有 者 と 賃 借 人 双 方 の 合 意 の上、 「 固 定 資 産 税 に お け る 家 屋 と 償 却 資 産 の 分 離 課 税 申 出 書 」を 提 出 し て く だ さ い 。( ※ 申 出 書 は 税 務 課 固 定 資 産 税 係 の 窓 口 に 用 意 し て お り ま す 。) 3 9.太陽光発電設備にかかる申告 太 陽 光 パネル等 の発 電 設 備 は、固 定 資 産 税 ( 家 屋 又 は償 却 資 産 )の課 税 対 象 に なる場 合 があります。 ○課 税 対 象 となる資 産 区分 10kw以 上 の太 陽 光 発 電 設 備 10kw未 満 の太 陽 光 発 電 設 備 個 人 設 置 (住 宅 用 ) 事 業 用 資 産 となり【課 税 対 象 】 住 宅 用 設 備 となり【課 税 対 象 外 】 個 人 設 置 (事 業 用 ) 事 業 用 資 産 となり【課 税 対 象 】 法人設置 ○太 陽 光 発 電 設 備 を設 置 した場 合 の家 屋 と償 却 資 産 の区 分 太陽光発電設備 太 陽 光 パ ネ ル 架 台 接 続 ユ ニ ッ ト ョ パ ナ ワ ーー コ ン デ ィ シ 表 示 ユ ニ ッ ト 電 力 量 計 等 家 屋 と一 体 の建 材 (屋 根 材 など)として設 置 家屋 家屋 償却 償却 償却 償却 架 台 に乗 せて屋 根 に設 置 償却 償却 償却 償却 償却 償却 家 屋 以 外 の場 所 (地 上 や家 屋 の要 件 を満 たしていない構 築 物 など)に設 置 償却 償却 償却 償却 償却 償却 太 陽 光 パネルの設 置 方 法 10.再生可能エネルギー発電設備にかかる固定資産税の軽減措置 一 定 の要 件 を満 たして取 得 された設 備 は、固 定 資 産 税 の特 例 を適 用 できる場 合 が あります。※平 成 28年 度 の税 制 改 正 により対 象 となるものが変 更 になっています。 1:平 成 24年 5月 29日 ~平 成 28年 3月 31日 の間 に取 得 された設 備 の場 合 ○対 象 設 備 ・固 定 価 格 買 取 制 度 の認 定 を受 けて取 得 された再 生 可 能 エネルギー発 電 設 備 ただし、住 宅 等 太 陽 光 発 電 設 備 (低 圧 かつ10kw未 満 )を除 く。 ○特 例 内 容 ・対 象 設 備 の課 税 標 準 となるべき価 格 を3分 の2に軽 減 ・対 象 設 備 に新 たに固 定 資 産 税 が課 せられることになった年 から3年 度 分 適 用 ○根 拠 法 令 ・旧 地 方 税 法 附 則 第 15条 第 33項 、旧 地 方 税 法 施 行 規 則 附 則 第 6条 第 55項 ○添 付 書 類 (平成27年2月14日以前に認定を受けた場合は※の資料が必要になります) ・再 生 可 能 エネルギー発 電 設 備 の認 定 通 知 書 (経 済 産 業 省 発 行 )の写 し ※電 気 事 業 者 と締 結 している「特 定 契 約 書 」または「電 力 受 給 契 約 のご案 内 」の写 し 4 2:平 成 28年 4月 1日 ~平 成 30年 3月 31日 の間 に取 得 された設 備 の場 合 ○対 象 設 備 ・再 生 可 能 エネルギー事 業 者 支 援 事 業 費 に係 る補 助 を受 けて取 得 した太 陽 光 発 電 設 備 及 びこれと同 時 に設 置 する専 用 の架 台 、集 光 装 置 、蓄 電 装 置 、制 御 装 置 、 直 交 変 換 装 置 又 は系 統 連 系 用 保 護 装 置 ○特 例 内 容 ・対 象 設 備 の課 税 標 準 となるべき価 格 を3分 の2に軽 減 ・対 象 設 備 に新 たに固 定 資 産 税 が課 せられることになった年 から3年 度 分 適 用 ○根 拠 法 令 ・地 方 税 法 附 則 第 15条 第 33項 、地 方 税 法 施 行 規 則 附 則 第 6条 第 58項 ○添 付 書 類 ・再 生 可 能 エネルギー事 業 者 支 援 事 業 費 補 助 金 交 付 決 定 通 知 書 の写 し 11. 申 告 に 際 し て の 注 意 点 ( 1) 賦課期日は1 月 1日です ので 、前年 決 算期以降 から 平成2 9 年1月1 日まで の増減についても、漏れがないよう注意して申告してください。 ( 2) 圧 縮 記 帳 し て い る 資 産 、 下 取 り を 伴 う 買 替 資 産 に つ い て は 、 本 来 の 正常な 価額(圧縮や下取り金額の差引きをしない額)で申告してください。 ( 3) 建 設 仮 勘 定 に お い て 経 理 さ れ て い る 資 産 で あ っ て も 、 そ の 一 部 が 1 月 1 日 現在、事業の用に供されている資産については、申告の対象となります。 ( 4) 一 時 的 に 遊 休 又 は 未 稼 動 の も の や 簿 外 資 産 ( 耐 用 年 数 を 経 過 し た も の を 含 む )で あ っ て も 1 月 1 日 現 在 、事 業 の 用 に 供 す る こ と が で き る も の は 申 告 の 対象となります。 ( 5) 清 算 中 の 法 人 が 、 自 ら 清 算 事 務 の た め に 用 い て い る も の に つ い て も 申 告 を してください。 ( 6) 事 業 を 行 わ な い 者 が 所 有 し て い る 資 産 で も 、 他 の 事 業 所 に 事 業 用 と し て 貸 し付けているものは申告してください。 5 --よくある質問Q&A(償却資産)-Q01 償 却 資 産 って何 ですか? A01 償却資産とは、会社や個人で工場や商店を経営されている方や、農業、 不 動 産 貸 付 業 等 の 事 業 を 行 っ て い る 方 が 、そ の 事 業 の た め に 用 い て い る 構 築 物 、 機械及び装置、船舶、航空機、車両及び運搬具、工具・器具及び備品等の有 形固定資産をいい、土地や家屋と同様に固定資産税が課税されます。 Q02 誰 が申 告 しなければならないの? A02 農業、漁業等の第1次産業、製造業等の第2次産業、サービス業等 の第3 次産業の業種を問わず、事業を行っている個人事業主および法人で鳥栖市内 に資産を有する方はすべて、資産の多少にかかわらず毎年1月1日現在の所 有状況を申告していただくことになります。 Q03 申 告 期 限 が過 ぎてしまったらどうなるの? A03 で き る だ け 速 や か に 申 告 し て く だ さ い 。そ の ま ま 申 告 を し な か っ た 場 合 は 、 不申告となり罰則もありますので注意してください。 Q04 免 税 点 未 満 (150 万 円 未 満 )の償 却 資 産 の申 告 は必 要 ですか? A04 申 告 し た こ と に よ っ て 初 め て 免 税 点 未 満 ( 150 万 円 未 満 ) で あ る か ど う か の判断ができるので、資産の多少にかかわらず申告は必要です。 6 Q05 リース契 約 の資 産 の申 告 は、どのようになるでしょうか? A05 原則としてリース会社が納税義務者となりますので、リース会社が申告し てください。借主は、申告書の借用資産有無の欄に記入して提出してくださ い。ただし、賃貸借期間終了後に無償譲渡の契約がある場合などは、貸主と 借主の共有物とみなし、原則として借主が申告してください。 Q06 減 価 償 却 が終 わったもの(耐 用 年 数 が過 ぎた資 産 )は、除 却 していいですか? A06 耐用年数が過ぎて減価償却が終わった資産であっても、現在事業用に 所有 している場合は、償却資産として申告が必要です。廃棄、譲渡等 の処分をし ない限り、取得価額の5%の残存価額が残ります。 Q07 償 却 資 産 の税 額 はどのように決 定 されるのですか? A07 償却資産の課税価格は法人税法等に定められた取得価額 を基礎として、耐 用年数及び取得後の経過年数に応ずる減価を考慮して評価し、それをもって 固 定 資 産 の 課 税 標 準 額 と し 、 税 率 ( 1.4% ) を 乗 じ て 計 算 ・ 決 定 し て い ま す 。 Q08 取 得 価 額 とは、資 産 の購 入 代 金 のことですか? A08 他から購入した場合は、購入金額に付帯費の額を加えた金額をいいます。 付帯費とは、取引運賃、荷役費、運送保険料、購入手数料、据付費等 、そ の資産を使えるようにするために、直接必要だった費用の額をいいます。 自分で建設し、又は製作し、若しくは製造した場合は、そのための原材料 費、労務費、経費に付帯費の額を加えた金額をいいます。 7

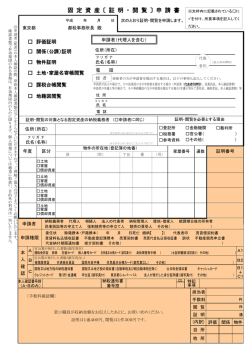

© Copyright 2026 Paperzz