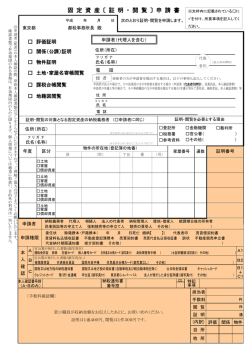

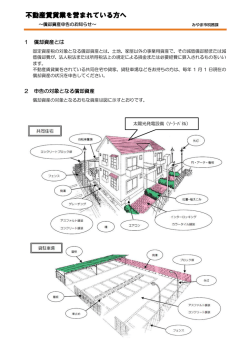

償却資産に関する Q&A Q1 昔から事業を行っていましたが、償却資産申告書が初めて送られてきました。 申告しなければならないのでしょうか? また、送られない場合は申告が必要ないのでしょうか? A1 登記制度のある家屋や土地とは違い、償却資産は自治体での把握が困難なため、地方税法の規定により所 有者が市町村に申告する制度となっています。 申告書が届かなくても、事業用資産をお持ちの法人・個人は、償却資産の申告する義務があります。 なお、申告の対象とならない資産もありますので、申告にあたっては同封しました手引きをご覧になり、 申告をお願いします。 Q2 申告をしたら、固定資産税が上がるのですか? A2 申告をしていただいた償却資産について、計算し評価をさせていただきます。評価の方法については、八 代市ホームページの『税額等の算出方法』をご覧ください。 (手引きにも掲載しています。 ) 評価した価格(課税標準額)が150万円に満たない場合は、償却資産について課税されません。 150万円超えた場合は、課税標準額に税率をかけた額が固定資産の償却資産分として課税されます。 (税率は、条例改正等により変更される場合があります。H20~26 年度⇒1.5% 、H27 年度~⇒1.6%) なお、申告もれがあった場合は、取得年月に応じて、現年度を含め最長5年遡り課税標準額を計算いたし ます。 Q3 毎年、税務署へ法人税(または所得税)の申告をしているのに、市にも申告が必要なの はなぜですか? A3 税務署への申告は「法人税または所得税(国税) 」の申告で、そこで申告する減価償却資産は「減価償却費 を経費」として計上するためのものです。 一方、今回申告いただく償却資産の申告は「固定資産税(市町村税) 」としての申告ですので、税務署(国) とは別に市へ償却資産の申告が必要です。 Q4 八代市以外に本(支)社があります。どこの市町村に償却資産の申告をすればよいので しょうか? A4 償却資産の申告は、当該償却資産が所在する市町村へ行うこととなっています。八代市内にある償却資産 については八代市へ申告を行い、その他の市町村にあるものについては、各々の市町村役場へ申告してく ださい。 Q5 決算は5月です。決算時の状況を申告してもいいでしょうか? A5 償却資産については、毎年1月1日現在に所有されている償却資産について申告しなければならないこと となっております。決算期にかかわらず、1月1日に所有の償却資産について申告をお願いします。 なお、現年度申告より以前に本来申告すべきだった償却資産がある場合(申告漏れ)は、現年度を含め 最長5年遡り更正します。 -1- 償却資産に関する Q&A Q6 申告書の書き方がわかりません。どうしたらよいでしょうか? A6 関与税理士がいらっしゃる場合は、税理士の方にお問い合わせください。 「固定資産台帳」 「所得税・法人税申告時の償却資産の明細」など、申告にあたり参考となる資料をお持ち の方は、窓口に資料をお持ちになれば、記入の仕方についてご説明いたします。 印鑑をお忘れなくお持ちください。 Q7 申告しなければならないような資産はありません。 申告書は提出しなければいけませんか? A7 申告書の「17 備考」欄に、申告する資産がない旨ご記入いただき提出をお願いいたします。 ※提出されない場合は、 「該当資産がない」のか「申告すべき資産はあるが、申告書を提出しない」のか 区別がつかないため、提出をお願いしています。 Q8 テナントとして入居している建物に、内装や電気工事を行いました。 これらは償却資産として申告する必要がありますか? A8 申告する必要があります。家屋所有者以外の方(以下「テナント」といいます)が、その事業の用に供す るために家屋に取り付けた附帯設備については、テナントから償却資産として申告していただく必要があ ります。この附帯設備については、資産の種類は「1 構築物(建物附属設備) 」として申告をお願いしま す。 Q9 耐用年数の過ぎた資産や簿外資産についても申告が必要ですか? A9 減価償却を終えた資産や簿外資産であっても、事業の用に供することができる償却資産については、償却 資産の申告が必要です。 Q10 乗用タイプのトラクターを購入しました。申告が必要でしょうか? A10 軽自動車税の課税対象となるものは、償却資産としての申告は必要ありません。 ですが、軽自動車税としての登録がされていない場合は、市民税課(又は支所)で登録(車台番号と 印鑑必要)をしてください。 また、トラクターのアタッチメント(ローラーなど)は償却資産申告の対象外です。 手引きに「申告の対象とならない資産」についてまとめていますのでご覧ください。 -2- 償却資産に関する Q&A Q11 25万円の機械を購入しましたが、法人税の申告では租税特別措置法の規定により、 損金算入しました。 この機械についても償却資産の申告が必要でしょうか? A11 申告が必要です。中小企業が取得した30万円未満の減価償却資産については、取得額の全額を損金算 入できる特別措置が講じられていますが、これば国税(法人税・所得税)における措置であり、固定資 産税(償却資産)では適用されません。少額資産については、八代市ホームページの『少額資産の取扱 いについて』をご覧ください。 Q12 50万円の補助金をもらい、100万円の備品を購入しました。 法人税の申告では圧縮後の取得価額で処理しています。 償却資産の申告ではいくらで申告すればよいでしょうか? A12 固定資産税(償却資産)では、圧縮記帳の制度は認められていません。 圧縮前の取得価額である100万円で申告をしてください。 なお、償却資産に対する課税について、国税と比較すると次のとおりです。 項目 固定資産税の取扱 国税の取扱 償却計算の期間 暦年(賦課期日制度) 事業年度 減価償却の方法 一般の資産は定率法を適用 ○建物以外の一般の資産は、定率 ※法人税法等の旧定率法で用い る減価率と同様 法・定額法の選択制 ○定率法を選択した場合 ・H24.4.1 以降に取得された資産 は「定率法(200%定率法)」を 適用 ・H19.4.1~H24.3.31 までに取 得された資産は「定率法(250% 定率法)を適用 ・H19.3.31 以前に取得された資 産は「旧定率法」を適用 前年中の新規取得資産 半年償却(1/2) 月割償却 圧縮記帳の制度 制度なし 制度あり 特別償却・割増償却 制度なし 制度あり 増加資産 制度あり 制度あり 評価額の最低限度 取得価額の 100 分の 5 備忘価額(1円) 改良費 区分評価 原則区分評価(一部合算も可) ※八代市ホームページの『国税の取扱いとの比較』にも掲載しております。 -3- 減価償却資産とは 事業などの業務のために用いられる建物、建物附属設備、機械装置、器具備品、車両運搬具な どの資産は、一般的には時の経過等によってその価値が減っていきます。このような資産を減価 償却資産といいます。他方、土地や骨とう品などのように時の経過により価値が減少しない資産、 棚卸資産、有価証券や繰延資産は減価償却資産ではありません。 下の図のように、減価償却資産でも、国税と固定資産税(償却資産)では、損金算入したり償 却資産の申告をしたりする範囲が異なります。 国税 ・建物本体(固定資産税の家屋に該当するもの) ・自動車税対象 ・軽自動車税対象 ・自動車税・軽自動車税対象の品の付属品☜本体と一体となって使うもの (取り外しできないカーナビ・トラクターのアタッチメント等) ・無形固定資産(特許権・営業権・ソフトウェア等) ・牛・馬・果樹などの生物 ・償却期間1年未満 ・ファイナンスリース資産(20 万円未満) ・一括償却資産(20 万円未満) ・一時に損金算入(10 万円未満) ・個別に減価償却しているもの ・中小企業者等の少額資産(30 万円未満) 簿外資産・償却済資産 償却資産(固定資産税) -4- 少額資産 申告誤りが多い事例は、次のようなものがあります。 例年1月に償却資産の申告をしていただいておりますが、その際には過去1年の資産の異動だけ ではなく、過去に購入した資産や廃棄資産についても確認をお願いします。 ①太陽光発電の申告もれ 固定価額買取制度の開始に伴い、太陽光発電を取り付けられる方 が増えてきました。 全量買取で設置された場合や事業で使用している場合は、太陽光 発電設備も償却資産に該当し、固定資産税(償却資産)の申告 の対象となります。 たとえ事業用に使用する割合が家庭用に使用される割合よりも小さい場合でも、その太陽光発 電全体が償却資産申告の対象となります。 なお、 この太陽光発電については、 特例に該当しかつ特例申請をすれば税額が軽減されます。 特例申請にあたっては、特例申請書と資料の提出が必要です。 取得時期 平成 21 年 4 月 1 日から 特例の対象となる資産 添付書類 新エネルギー等支援対策費補助 新エネルギー等支援対策費 平成 24 年 3 月 31 日まで 金交付決定を受けて取得した事 補助金交付決定通知書 に取得 業用太陽光発電 平成 24 年 5 月 29 日以降 固定買取制度の認定を受けて取 ・再生可能エネルギー発電 に取得 得された再生可能エネルギー発 設備認定通知書など 電設備。ただし、住宅等太陽光発 ・九州電力との売電申込写 電(低圧かつ10kw未満)を除 し く ※太陽光については、八代市ホームページの『太陽光発電設備の申告について』をご覧ください。 ②建物の所有者が行った建物設備工事等 既存の自己所有家屋の老朽化や用途変更、改装等に伴い建設設備が更新されたり新たに付設され た場合、この家屋と構造上一体となって家屋の効用を高める建設設備は「家屋の対象」になりま すので、償却資産の対象ではありません。 ただし、特定の生産活動を行うために必要な設備は、 償却資産の対象です。 償却資産 受変電設備(キュービクル型) ③建物所有者以外の方(テナント)が行った建物設備工事等 家屋の附帯設備で、建物の所有者以外の方(以下「テナント」という。 )が事業を行うために取り 付けたものは、償却資産の申告が必要です。 本来は、家屋と一体となった建物設備は、 「家屋の一部」に該当し民法の規定により家屋の所有者 が所有権を取得することになりますが、当該家屋の所有者にとっては自らが取り付けたものでは なく、その使用収益はテナントに帰属すると考えられるため、当該取り付けた資産についてはテ ナントを所有者とみなし、附帯設備のうち家屋に属する部分は償却資産とみなして、テナントに 課税することになります。 ④小型特殊自動車・・・軽自動車税対象(トラクター・コンバインなど) 小型特殊自動車は、軽自動車税の対象ですので、償却資産の申告はいりません。 トラクター、コンバインや乗用型の田植機は小型特殊自動車になるので、償却資産申告の対象 ではありません。 しかし、軽自動車税の登録は別に必要です。 他にも、乗用車両タイプの野菜移植機・防除機・管理機は、小型特殊自動車に該当することの 方が多いです。 小型特殊自動車と大型特殊自動車の区分は、構造・大きさ・最高速度で区分されています。詳 しくは、次の表のとおりです。 自動車の構造及び原動機 イ ロ ショベル・ローダ、タイヤ・ローラ、ロード・ ローラ、グレーダ、ロード・スタピライザ、ス クレーパ、ロータリー除雪自動車、アス ファルト・フィニッシャ、タイヤ・ドーザ、モー タ・スイーパ、ダンパ、ホイール・ハンマ、ホ イール・ブレーカ、フォーク・リフト、フォー ク・ローダ、ホイール・クレーン、ストラド ル・キャリア、ターレット式構内運搬自動 車、自動車の車体が屈折して走行する構 造の自動車、国土交通大臣の指定する構 造のカタピラを有する自動車及び国土交 通大臣の指定する特殊な構造を有する自 動車 長さ 自動車の大きさ 幅 高さ 自動車の大きさが右 欄に該当するものの うち最高速度15㎞/時 以下のもの 自動車の大きさが右 欄に該当するものの うち最高速度15㎞/ 時を超えるも の 4.70m 以下 1.70m 以下 自動車 の種別 償却資産 小型特殊 自動車 非該当 大型特殊 自動車 該当 小型特殊 自動車 非該当 大型特殊 自動車 該当 大型特殊 自動車 該当 2.80m 以下 上記以外のもの 農耕トラクタ、農業用薬剤散布車、刈取脱 最高速度35㎞/時未 穀作業車、田植機及び国土交通大臣の指 満のもの 定する農耕作業車 最高速度35㎞/時 以上のも の ― ― ポール・トレーラ及び国土交通大臣の指定する特殊な構造を有する自動車 ― 上表イに該当する自動車はの場合は、最高速度15㎞/時以下、長さ4.70m以下、幅1.70m以下、高さ2.80m以下の4つの条件を1つでも超えると大型特殊自 動車となり償却資産に該当します。 上表ロに該当する自動車の場合は、大きさは問わず最高速度が35㎞/時以上であれば大型特殊自動車となり償却資産に該当します。 ⑤カーナビやトラクターのアタッチメント(ローリー、モア、ハロー、パワーデスク等) 本体が自動車税や軽自動車税の対象である車やトラクターの付属品は、償却資産の申告は不要で す(例:車のカーナビや、トラクターアタッチメント) 。 ただし、取り外して利用できる携帯型 カーナビは、償却資産の申告が必要です。 近年農機具の多様化から、資産の名称からだけでは償却資産に該当するかわからないものが増え てきています。 (例)管理機 形状・種類 トラクター アタッチメント 歩行型 乗用型 (小型特殊自動車) 軽自動車税 × 対象外 × 対象外 ○ 対象 償却資産(固定資産) × 対象外 ○ 対象 × 対象外 ⑥賃貸業(不動産業)関係の申告もれ 自らが事業を行わなくても、償却資産を他のものに貸し付けている場合、その償却資産は課税対 象です。 また、 「農業と不動産業」 「小売業と不動産業」など、複数の事業を行っている場合、不動産業分 の申告もれがある場合がありますので、不動産業分についても申告をお願いします。 ⑦福利厚生施設の器具備品・構築物の申告もれ 事業用資産には、自己の営む事業のために使用するものに限らず、企業の所有する社宅・寮その 他福利厚生施設などの器具備品・構築物なども含みますので、償却資産の申告が必要です。 ⑧店舗・アパート等の外構部分の申告もれ 固定資産税上では構築物に該当する「駐車場舗装、門扉、フェンス、 塀、排水溝等」を、税務会計上では建物の取得価額に含めて処理を している場合、償却資産申告の際は建物本体とは区別して申告が 必要です。 ⑨補助金をもらって事業用資産を購入・・・取得額の誤り 固定資産税は、固定資産の価額、すなわち「適正な時価」を課税標準として課税するものです。 固定資産のうち、償却資産は「取得した価額と耐用年数」で課税標準額を算出します。 よって、適切な時価を算出の基となる「取得した価額」は、手出しの額ではなく購入額になりま す。 一方、国税では補助金に課税されると補助金本来の目的が達成されませんので、圧縮記帳が認め られています。 ⑩少額資産の申告もれ 国税と固定資産税(償却資産)では、少額資産の取扱が異なります。 中小企業者等の少額資産(租税措置法第 28 条の 2、第 67 条の 5、旧租税特別措置法第 67 条の 8 ほか)については、国税での特例で、償却資産(固定資産税)には適用はありません。 このことから、租税特別措置法を適用して損金算入した資産については、固定資産税(償却資産) の対象となります。 ⑪簿外資産・償却済資産の申告もれ 固定資産台帳や国税の減価償却明細に記載していない資産でも、事業で使用していれば申告が必 要です。 ⑫共有所有の償却資産 共有物についての償却資産は、単独所有の物とは別に、共有者との連名で申告をお願いします。 その際には、共有者のうち代表者を決めてください。 ⑬八代市外に資産を所有 償却資産(固定資産税)は、その償却資産がある市町村に申告しなければなりません。たとえば、 本支店がある会社で本社が八代市内にあっても、すべての償却資産を八代市に申告せず、償却資 産がある市町村ごとに申告をしてください。 申告必要?

© Copyright 2026 Paperzz