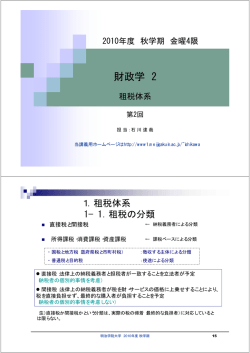

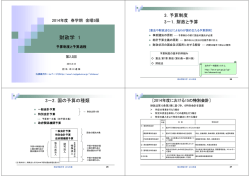

1.租税体系 1-1.租税の分類 2014年度 秋学期 金曜5限 財政学 2 租税体系 直接税と間接税 ← 納税義務者による分類 所得課税・消費課税・資産課税 ← 課税ベースによる分類 ・ 国税と地方税(道府県税と市町村税) : 徴収する主体による分類 ・ 普通税と目的税 : 使途による分類 直接税:法律上の納税義務者と担税者が一致することを立法者が予定 (納税者の個別的事情を考慮) 間接税:法律上の納税義務者が税を財・サービスの価格に上乗せすることにより、 税を直接負担せず、最終的な購入者が負担することを予定 (納税者の個別的事情を考慮しない) 第2回 担 当: 石 川 達 哉 (注)直接税か間接税かという分類は、実際の税の帰着(最終的な負担者)に対応していると は限らない。 当講義用ホームページはhttp://www1.meijigakuin.ac.jp/~ishikawa 13 明治学院大学 2014年度 秋学期 [資料No.1 日本の国税と地方税の税目] 所得課税 国 税 所得税 法人税 地方法人特別税 復興特別所得税 復興特別法人税 地方法人税 資産課税等 相続税・贈与税 登録免許税 印紙税 地 方 税 個人住民税 個人事業税 法人住民税 法人事業税 道府県民税利子割 道府県民税配当割 道府県民税株式等 譲渡所得割 不動産取得税 固定資産税 都市計画税 事業所税 特別土地保有税 法定外普通税 法定外目的税 消費課税 国 税 消費税 酒税 たばこ税 たばこ特別税 揮発油税 地方揮発油税 石油ガス税 自動車重量税 航空機燃料税 石油石炭税 電源開発促進税 関税 とん税 特別とん税 [資料No.2 国税・地方税の内訳] 地 方 税 地方消費税 地方たばこ税 軽油引取税 自動車取得税 ゴルフ場利用税 入湯税 自動車税 軽自動車税 鉱産税 狩猟税 鉱区税 税額は国税53.6兆円、 地方税35.7兆円 (資料)財務省インターネットホームページ http://www.mof.go.jp/tax_policy/summary/condition/001.htm (資料)財務省インターネットホームページ http://www.mof.go.jp/tax_policy/summary/condition/001.htm 明治学院大学 2014年度 秋学期 14 明治学院大学 2014年度 秋学期 15 [資料No.3 主要な税目による国税収入の推移] [資料No.4 国税・地方税の国民所得に対する割合] 2014年度予算の所得税,法人税,消費税の合計は40.1兆円、国税の75% (2013年度予算:33.2兆円、国税の約71%) 国税 多くの国で地方税は国税と比べて軽課、日本は例外国のひとつ 地方税 (注)2 24年度以前は決算額、25年度は補正後予算額、26年度は予算額 (資料)財務省インターネットホームページ http://www.mof.go.jp/tax_policy/summary/condition/011.htm 明治学院大学 2014年度 秋学期 (資料)財務省インターネットホームページ http://www.mof.go.jp/tax_policy/summary/condition/239b.htm 16 1-2.国際比較で見た日本の税収構造(国税・地方税) G5 諸 国 の 比 較 直接税の割合が特に高いのは米国(76%) それに次ぐのが日本(66%) 所得課税・消費課税・資産課税の構成比 所得課税の割合が最も高いのは米国(59%) 消費課税の割合が高いのはドイツ(49%)・フランス(41%) 資産課税の割合が最も高いのはフランス(23%) 日本の所得課税の割合は51%、消費課税は32%、資産課税の 割合は17% [資料No.5 G5諸国の税収内訳(国税・地方税)] 直間比率 国税 地方税 [税収の内訳・構成比] 直間比率 17 明治学院大学 2014年度 秋学期 日本 アメリカ イギリス 66:34 76:24 59:41 56:44 93:07 56:44 78:22 58:42 100:00 ドイツ フランス 50:50 53:47 43:57 51:49 94:06 62:38 (資料)財務省インターネットホームページ http://www.mof.go.jp/tax_policy/summary/condition/016.htm 明治学院大学 2014年度 秋学期 18 明治学院大学 2014年度 秋学期 19 [資料No.6 主要先進国の租税負担率(国税・地方税)] 租税負担率=租税÷国民所得 1-3.日本の税制の変遷(消費税導入まで) 明治期:地租と酒税が中心 → 大正・昭和初期:所得税 と酒税が中心 → 戦時期: 法人税の分離独立、超過累 進税率による総合所得課税 の併用、納税者拡大 戦後:シャウプ税制改革 1987~88年度の抜本的改革 現在は5%~ 40%の6段階 (シャウプ勧告: 1949年勧告、50年税制改正) ・総合課税(包括的課税ベース) ・各種の所得控除による課税最低限の設定 ・累進所得税体系(20~85%、14段階→20~55%、8段階) ・法人擬制説に基づく法人課税(単一の法人税率35%、二重課税調整) ・相続税・贈与税の見直しと富裕税創設(但し、3年後に廃止) ・申告納税制度の整備 ・地方自治の尊重(住民税見直し、固定資産税創設) (1987~88年度の税制改正) ・所得税の累進構造緩和(10.5~70%、15段階 → 10.5~60%、12段階 → 10~50%、 5段階) ・利子課税制度見直し(マル優の廃止) 現在は5% (資料)財務省インターネットホームページ http://www.mof.go.jp/tax_policy/summary/condition/021.htm 明治学院大学 2014年度 秋学期 20 [参考:財政健全化に向けた目標(2013.8.8「中期財政計画」)] ・消費税の導入(3%) 現在は25.5% ・法人税率引き下げ(42%→40%→37.5%) 現在は6段階、 最高税率50% ・相続税・贈与税軽減(諸控除引き上げ、最高税率引き下げ:75%→70%) 明治学院大学 2014年度 秋学期 21 [参考:国・地方の基礎的財政収支と公債残高] 国・地方を合わせた基礎的財政収支について、 2015年度までに2010年度(6.6%)に比べ赤字の対GDP比を半減、 2020年度までに黒字化、その後の債務残高対GDP比の安定的な引下げ を目指す。 目標達成に向けた基本的な取組 ○国・地方の基礎的財政収支 2014年度:▲34.0兆円→ 2015年度: ▲17.1兆円程度 (資料)経済財政諮問会議2014年7月25日資料 明治学院大学 2014年度 秋学期 22 明治学院大学 2014年度 秋学期 23

© Copyright 2026 Paperzz