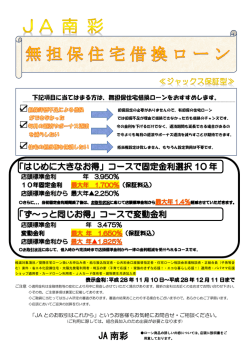

T R E N D T O P I C S “住宅金融公庫”が “住宅金融支援機構”に生まれ変わりました。 住宅金融公庫は1950年に国内唯一の住宅専門の政府系金融機関として設立されました。 ― 従来の住宅金融公庫融資、フラット35、民間金融機関の住宅ローンの違い ― 住宅金融公庫融資 融資の主体 民間金融機関の 住宅ローン フラット35 (3月末で終了) 公庫と民間金融機関の提携による 10年超の長期固定ローン 住宅金融公庫 民間金融機関 民間金融機関 申し込み受付時 融資時(資金受取時) 融資時(資金受取時) 平均3.095% (2.79∼3.49%、金融機関により異なる) 金融機関、 プランなどにより異なる (メガバンクの場合) 基本的には政府からの借入金により、融資が行われてきましたが、国はこのシステムを廃止し、 平成19年4月より一般の金融機関による住宅資金の貸付を支援・補完することを目的とした 金利の 決定時期 “独立行政法人 住宅金融支援機構”を設立することとなりました。 現在の金利水準 (3月9日時点) ― 従来の「住宅金融公庫」と「住宅金融支援機構」の仕組みの違いは次の通りです。 ― ■業務比較 管理・回収 貸付・買取 〈住宅金融公庫〉 〈住宅金融支援機構〉 3.61% 融資限度額 地域、規模、構造などにより 異なる 全国一律8000万円 原則1億円 建設費などに 対する融資限度率 給与収入金額・総所得額に 応じて5∼8割 9割 10割 10∼35年 15∼35年 任意 任意 返済期間 1∼35年 (一部は2∼35年) 証券化支援業務 団体信用生命 保険への加入 証券化支援業務 融資手数料 業務の比率 直接融資業務 個人向け住宅ローン・ 災害関連融資業務 ( ) (税込み) 直接融資業務 (災害関連融資に限定) 繰上げ返済手数料 (税込み) 既往債権管理 必須の金融機関もある 4万8510円 金融機関により異なる 金融機関により異なる (中古は3万6380円) (3万∼5万円台が一般的) (3万∼5万円台が一般的) 期間短縮は3150円 それ以外は5250円 不要 金融機関、返済手段により 異なる (全額返済は無料) (個人向け住宅ローン等) (日本経済新聞 2007年3月25日号より) その他の業務 その他の業務 (国土交通省資料より) 具体的な業務の内容 一般の金融機関が行う住宅ローンの債権を買い取り、住宅ローンを 担保とする債権についての債務保証による証券化業務。 直接の融資は災害関係、都市居住再生等の民間では困難なものに限定。 個人向け住宅ローン ・災害関係 ・財形住宅融資 都市居住再生融資 ・密集市街地建替 ・子育てファミリー向け 賃貸住宅建設 等 良質な住宅の建設を促進するために必要な情報の提供。 今回の新事業設立に際し、今までとは異なる点、また注意事項を考えてみると、 金利の決定時期が変更になりました。 今までの金融公庫融資の場合、金利の決定 は“申し込み受付時”だったものが、今後は 民間の住宅ローンと同じく、 “融資実行時” に変わります。従って、金利上昇リスクが 伴うようになります。 民間の金融機関の参入により、民間金融 機関の新たな金利優遇プランが各社で数 多くそろえられるようになり、住宅ローン 競争が激化していくと考えられます。 より専門的にアドバイス・提案が出来る会社になりましょう! “住宅金融公庫”が“住宅金融支援機構”に変わることにより今後の住宅ローンの提供は、民間金融機関が主役と なり、民間金融市場の競争激化が予想されます。 住宅の建設を計画している消費者にとっては、選択の幅が広がる一方で、 どの金融機関でローンを組むかの判断を 自らの力で選択をすることになります。しかしその判断はかなり難しく、大きな悩みになってきています。 従って我々住宅を提供する側にとっても、このテーマは重要なテーマです。住宅の設計・デザイン、設備などの 提案にとどまらず、住宅の資金計画においても、より専門的なアドバイス提案が出来る会社が、より顧客の信頼を 得ることになるでしょう。研修等によって営業担当者の能力をアップさせる。あるいはこれらがわかる担当者を 採用したり、ファイナンシャルプランナーなどとの提携によって対応するなど体制の整備が必要です。 これまでの、住宅金融公庫の実行した融資の債務管理と回収業務。 7 住まいの空気まわり Vol.46 住まいの空気まわり Vol.46 8

© Copyright 2026 Paperzz