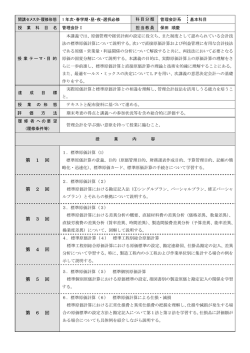

上級原価計算Ⅱ(設備投資計算) 内山 峰男 授業の目的 伝統的な制度としての原価計算システムを確認しながら、制度外としての原価計算の領域を取り上げ、原価管理や利益 管理、意思決定などに役立つ原価計算を検討し、企業の経営管理における原価計算の活用方法を議論する。 授業の概要 この科目では、上級原価計算Ⅰの理解を前提に、標準原価計算、直接原価計算、設備投資の経済性計算、活動基準原 価計算について、基本的な考え方に重点をおいた講義を行う。特に、原価計算は原価管理や利益管理、意思決定などに 役立つ基礎データを提供するものであるから、原価計算が企業経営にどのように役立っているのかを明らかにする。さら に、企業を取り巻く経営環境の変化に対応するために、原価計算の対象領域や方法は拡張されており、伝統的な原価計 算の問題点も検討する。 成績評価の基準・方法(配点割合) 中間テスト(30%),期末テスト(30%),レポート(30%),出席状況(10%)を総合勘案して評価する。 使用教材・教科書・参考文献・予習事項・宿題ないし課題 教科書 教科書は、ガイダンス時に指示する。 参考書は、適宜紹介する。 2013 年度授業計画 回 テーマ 内容 ガイダンス 授業の進め方や内容について説明する。 事業計画の作成(1) 事業計画書の内容、具体例を検討し、その活用方法、必要性について理解する。 事業計画の作成(2) 事業計画書の作成方法について解説する。 原価予測の方法 原価予測方法の基本的な分類を取り上げ、IE 法、過去の実績データにもとづく予測法(高 1 2 3 4 低点法、費目別精査法など)、回帰分析法(最小自乗法)などを使って原価予測を行い、原 価を固定費と変動費に分解することを理解する。 直接原価計算(1) 5 直接原価計算の目的を明らかにし、損益計算における全部原価計算との違いを明確にす る。特に、固定費調整については、「ころがし」計算法と一括調整法、さらに勘定処理を理解 する。 直接原価計算(2) 6 直接原価計算によるセグメント別損益計算について取り上げ、セグメントの収益性の判断を 検討する。 直接原価計算(3) 7 利益管理において有効な損益分岐図表、損益分岐分析の構造を明らかにして、CVP 分析 の基礎を確認し、CVP の感度分析や最適セールスミックス、価格決定など企業事例をまじ えながら、CVP 分析の活用方法を検討する。 直接原価計算(4) 8 線形計画法について取り上げ、グラフによる解法と計算による解法(シンプレックス法)を検 討する。 直接原価計算(5) 9 直接原価計算を活用して、企業における重要なセグメントのひとつとしての事業部業績の測 定問題を検討する。 短期利益管理(1) 10 経営意思決定のための原価概念として、機会原価、差額原価、埋没原価などを取り上げ、 さらに、時間価値を考慮しない、あるいは時間価値を考慮した差額原価収益分析を行う。 短期利益管理(2) 11 差額原価収益分析などを使って、自製か購入かの意思決定、注文引受可否の意思決定な ど、業務的意思決定の計算例を検討する。 設備投資の経済性計算(1) 12 設備投資の財務的計画と統制を意味する資本予算について、設備投資の損益計算の仕組 み、設備投資案や時間価値の考え方、あるいは資本コスト意義などを理解する。 設備投資の経済性計算(2) 13 設備投資案の優劣を評価する方法、すなわち正味現在価値法や内部利益率法などの意思 決定モデルを考察する。 新しい原価計算 14 ABC(活動基準原価計算)の意義と目的を理解し、活動基準原価計算の計算原理を習得 する。さらに、ABM(活動基準原価管理)も取り上げて、ABCとABMの関係についても検 討する。 まとめ 15 本授業についてまとめを行う。

© Copyright 2026 Paperzz