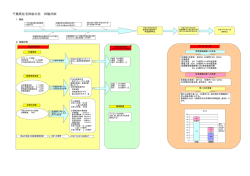

公 債 費 負 担 適 正 化 計 画 (計画期間 平成19年度 ~ 平成27年度) 市町村名 : 三朝町 1 行財政運営について (1) 行財政運営の課題と取組み等 (課題) ○平成19年度決算では、経常収支比率96.5%、実質公債費比率20.5%(単年度20.9%)と高水準であり、公債費については、過去の大型事 業の元金償還が始まり、平成20年度をピークとして上昇するなど、現在財政状況は非常に厳しい状況にある。 ○歳出面では継続的に事務事業の見直しや住民負担の増、退職勧奨等による職員数の削減や給与カットなど各方面にわたり削減に取り 組んでいるものの、人口減などによる税収の減や地方交付税の実質的な減などによる歳入面での減に追いつかない状況にある。 (取組) ○合併を行わず単独での行財政運勢を選択した本町では、平成17年4月「三朝町の自立に向けた変革のための行動計画(集中改革プラ ン)」を策定し、行政内部の改革(組織・機構)・施策展開の変革(地域協議会の立ち上げ等による住民との協働・受益者負担の原則)・情報 公開の推進(情報の共有)等を柱に地域住民と一体となった改革を進めている。 (2) 財政健全化の課題と対策等 ○公債費は平成20年度をピークに増加しその後減少していく見込ではあるが、なお多額の公債費を要するため可能な限り減債基金を確保 し償還に備える。また、過去の高率な地方債の繰上償還も可能な限り行う方向で検討したい。 ○普通会計のみでなく、下水道事業等の特別会計でもほぼ基盤整備等は完了している状況にあり、使用料の改定により費用に対する適正 な収入を確保するとともに、今後の新規事業(起債)については緊急の場合を除き極力抑制に努める。 ○経営不振である「国民宿舎ブランナールみささ」について、低利な民間資金への借換を進めているが、集客対策やサービス拡充など抜本 的な経営改善に向けて取組を進めている。 ○公債費負担適正化計画に盛り込んだ事業(起債) 一般公共事業(県営事業負担金)、臨時地方道整備事業(県営道路事業負担金)、一般単独事業(新斎場建設負担金) 辺地対策事業(福吉木地山線道路改良) ○事務・事業全般を対象とした歳出削減を進めるとともに、人件費の抑制を図るため、平成16年度には一年間の昇給停止を実施したほか、 それ以後も毎年職員給与の基本額カットや特殊勤務手当の廃止、特別職等の報酬カットを実施している。また職員数については、「三朝町 の自立に向けた変革のための行動計画」(集中改革プラン)をもとに退職不補充等を行い削減に取り組んでいる。 2 行財政改革の取組状況について 「三朝町の自立に向けた変革のための行動計画」(集中改革プラン)等で計画されている項目 職員の人事・給与制度 職員給与のカット 特別職報酬のカット 議員報酬のカット ※これまでの状況 職員給与 特別職報酬 議員報酬 職員数の削減 非常勤特別職の報酬のカット 人事考課制度の導入 職員の外部出張(視察) 町が関わる企業等 三朝町福祉事業団 三朝町土地開発公社 公共・行政施設等 保育所(賀茂保育園) 調理センター みささ図書館 シルバー人材センターの活用 住民負担のあり方 下水道関係使用料 水道関係使用料 内容 給与カット 報酬カット 報酬カット H18までの取組状況 基本給4%カット 基本給平均4.8%引下げ 基本給10%カット 報酬3%引下げ 2%カット 現在の取組状況 4%カット 目標値等 10%カット 2%カット H16:昇給停止及び基本額4.2%カット・特殊勤務手当の廃止・減額 H17:5%カット及び基本給の引下げ0.3% H16:基本給12%カット H17:基本給12%カット H16:5%カット H17:5%カット 早期退職勧奨を含む職員数の削減 13名の減 継続実施 平成25年度末までに24名削減 (H16からの累計) 日額2,000円に減額 継続実施 本格試行 導入 原則廃止 原則廃止 原則廃止 平成18年度末で解散し三朝温泉観光協会と統合 組織再編を図り、機能強化・補助金削減を図る 年度末で解散 H19:2,799㎡ 購入済 残る保有地(11,232㎡)の購入 H20:1,897㎡ 購入予定 長期保有地を一般会計で購入 指定管理者制度の導入 民間活力・NPOを視野に入れた運営のあり方を検討 民間活力・NPOを視野に入れた運営のあり方を検討 三朝町シルバー人材センターの積極的活用 下水道(集排含む)の使用料見直し 簡易水道の使用料の見直し 三朝温泉観光協会と統合 検討会での協議 簡易な作業の委託 平成20年度導入済 今年度方針決定 今年度方針決定 簡易な作業の委託 平均4.6%引き上げ 平均20.8%の引き上げ 庁舎清掃・草刈等 基本料金・超過料金の更新 基本料金・超過料金の更新 3 公債費負担適正化計画について (1)策定方針 ○現在は、過去の元金償還が順次始まっていることや、旧中部ダム予定地域振興事業に係る大型整備事業(起債総額約300百万円)、平成 15・16年度に実施した「情報通信基盤整備事業」(10年償還・据置無し 起債総額約856百万円)の影響が大きく、平成19年度決算では実質 公債費比率が20.5%(単年度20.9%)と高い水準で推移している。今後平成20年度をピークとして公債費が増加するが、その後は償還終了 や近年の起債抑制の効果もあり、平成24年度には実質公債費比率が18%未満に改善されると見込んでいる。 ○計画策定に当たり、現在の財政状況や施設整備が概ね完了していることなどから、原則新規の大型事業(起債発行)は計上していない が、臨時財政対策債や県営事業負担金など必要不可欠となるものについて想定額で計上している。 (2)実施状況 ○ほぼ計画策定時に見込んだ数値で推移しており、平成19年度借入額及び平成20年度以降の借入見込額を修正した結果、策定時と同じ 平成24年度には実質公債費比率(3ヵ年平均)が18%未満に改善されると予想される。 (3)標準財政規模の試算の考え方 ○地方交付税については、平成20年度算定をベースに公債費部分(事業費補正を含む)とそれ以外の経費に区分して算出している。 公債費部分については、今後の起債の発行・償還により増減するという推計を行った。また、それ以外の経費については対前年度1.0%の 減で推移するとして推計を行った。また、今後の国勢調査(平成22・27年度)についても人口減少が予想されるため、平成23年度以降はその 影響額を上乗せして算出している。 ○臨時財政対策債については、平成20年度算出式に今後の国勢調査推計人口を当てはめて推計を行った。 ○地方税について、平成20年度算定をベースに対前年2.0%の減で推移するとして推計をしている。 (4)推計表 ○別紙参考様式1 <既往債等に基づく実質公債費負担の将来推計> ○別紙参考様式3 <新発債等に基づく実質公債費負担の将来推計> ○別紙参考様式4<既往債等と新発債等の合計に基づく実質公債費負担の将来推計> (5)議会及び住民にコンセンサスを得るための方策 ○全員協議会等で議会議員に説明。 ○広報誌やホームページ上で町民へ説明。

© Copyright 2026 Paperzz