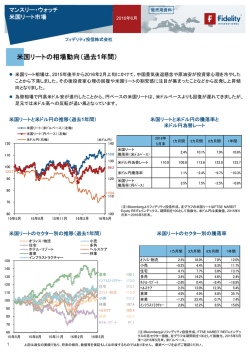

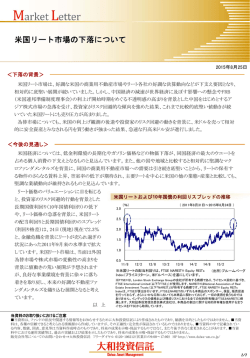

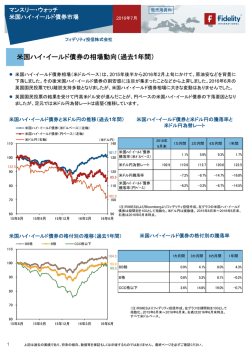

2016年12月 販売用資料 マンスリー・ウォッチ 米国リート市場 2016年9月 フィデリティ投信株式会社 米国リートの相場動向(過去1年間) 米国リート相場は、2016年2月上旬にかけて、中国や原油の動向により投資家心理が冷え込んだことから下落しまし た。その後、上昇基調に転じると、英国のEU離脱の影響が限定的であるとの認識から米国リートは上げ足を強めたも のの、8月以降は軟調な展開となっています。年内の利上げ観測、トランプ新政権の財政拡張による景気押し上げが もたらすインフレ期待の高まりなどを背景に長期金利が上昇し、米国リートには重石となっています。 為替相場で円高米ドル安が進行したことから、円ベースの米国リートは、米ドルベースよりも回復が遅れてきました。し かし、米大統領選以降は急激に円安転換し、円ベースでの値動きを支えています。 米国リートと米ドル円の推移(過去1年間) 米国リートと米ドル円の騰落率と 米ドル円為替レート 米国リート(米ドルベース)(左軸) 米国リート(円ベース)(左軸) 米ドル円(右軸) (米ドル円) 130 140 2016年 1カ月間 11月末 120 130 110 122.8 105.6 米国リート 騰落率(米ドルベース) 120 米ドル円為替レート 100 96.6 112.4 110 90 80 100 3カ月間 6カ月間 1年間 -1.7% -8.9% -2.2% 5.6% 104.9 103.2 110.9 122.8 米ドル円騰落率 7.2% 9.0% 1.3% -8.5% 米国リート 騰落率(円ベース) 5.4% -0.7% -0.9% -3.4% 112.4 70 60 15年11月 16年3月 16年7月 90 16年11月 (注)RIMESなどよりフィデリティ投信作成。左グラフの米国リートはFTSE NAREIT Equity REITsインデックス。期間初を100として指数化。米ドル円は実数値。2015年 11月末~2016年11月末。 右表は2016年11月末時点。 米国リートのセクター別の騰落率 米国リートのセクター別の推移(過去1年間) 140 オフィス・物流 住宅 ホテル・リゾート 倉庫 インフラストラクチャー 小売 複合施設 ヘルスケア 林業 1カ月間 オフィス・物流 ホテル・リゾート ヘルスケア インフラストラクチャー 複合施設 林業 小売 住宅 倉庫 130 120 110 100 90 80 1 オフィス・物流 16年2月 16年5月 16年8月 16年11月 3カ月間 6カ月間 1年間 0.8% -5.2% 6.8% 14.3% 小売 -2.8% -14.2% -5.1% 2.8% 住宅 -2.9% -4.4% -3.2% 0.5% 複合施設 -1.4% -9.0% -0.6% 3.9% ホテル・リゾート 13.1% 0.7% 17.3% 7.5% ヘルスケア -8.7% -16.6% -4.6% 7.2% 倉庫 -2.4% -7.4% -18.4% -11.2% 林業 2.7% -1.0% 2.2% 2.9% -10.9% -10.4% -3.5% 4.7% インフラストラクチャー 70 60 15年11月 114.3 107.5 107.2 104.7 103.9 102.9 102.8 100.5 88.8 (注)各種資料よりフィデリティ投信作成。FTSE NAREIT REITsインデック スの各セクター指数。左グラフは期間初を100として指数化。2015年11月 末~2016年11月末。米ドルベース。 右表は2016年11月末時点。 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2016年12月 販売用資料 マンスリー・ウォッチ 米国リート市場 2016年9月 フィデリティ投信株式会社 米国リートの相場動向(長期) 米国リートと米ドル円の推移 (米ドル円) 180 1,602 米国リート(米ドルベース)(左軸) 1,600 米国リート(円ベース)(左軸) 160 1,249 米ドル円(右軸) 800 144.3 140 400 120 200 112.4 100 100 80 50 90年1月 60 93年1月 96年1月 99年1月 02年1月 05年1月 08年1月 11年1月 14年1月 (注)NAREITなどよりフィデリティ投信作成。米国リートはFTSE NAREIT Equity REITsインデックス。期間初を100として指数化、対数グラフで表示。 米ドル円は実数値。1990年1月末~2016年11月末。 米国商業用不動産の都市別市況の動向 米国オフィスの都市別入居率の推移 米国オフィスの都市別賃料の推移(期間初=100) 130 95% 120 90% ニューヨーク サンフランシスコ 85% シアトル サンフランシスコ 110 ニューヨーク 100 シアトル 80% シカゴ デトロイト 75% 70% 07年 シカゴ 90 デトロイト 80 70 09年 11年 13年 15年 07年 09年 11年 13年 15年 (注)各種資料よりフィデリティ投信作成。2007年9月末~2016年9月末。四半期ベース。 ※オフィス全体の集計であり、米国リートが管理・運営する物件以外のオフィスも含みます。米国リートは商業用不動産の中でも相対的に優良な物件を管理・運営す る傾向があるため、米国リート・オフィスの入居率は、オフィス全体の動向を上回ると想定されます。 2 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2016年12月 販売用資料 マンスリー・ウォッチ 米国リート市場 2016年9月 フィデリティ投信株式会社 米国リートのバリュエーションの動向 NAVは、純資産価値(資産-負債)を意味します。 NAVプレミアムは以下の式で算出します。 NAV プレミアム 1口当たり リート取引価格 1口当たり NAV NAVプレミアム=(1口当たりリート取引価格-1口当たり NAV)÷1口当たりNAV 米国リートとNAVプレミアムの推移 米国リート(左軸) 3,200 NAVプレミアム(右軸) NAVプレミアム平均(右軸) 50% 1,602 1,600 25% 800 2.7% 0% 400 -10.5% 200 -25% 100 50 -50% 90年 92年 94年 96年 98年 00年 02年 04年 06年 08年 10年 12年 14年 16年 (注)FMR Co等よりフィデリティ投信作成。期間:1990年1月末~2016年11月末。米国リートはFTSE NAREIT Equity REITsインデックス。期間初を100として指数化、対数グラフで表示。米ドルベース。 米国リートの配当利回り等の推移 米国リート配当利回り 米国10年国債利回り 米国リートと米国10年国債の利回り格差 利回り格差期間平均 12% 10% 米国リート配当利回り 8% 4.0% 6% 利回り格差 4% 1.6% 2% 利回り格差平均 1.2% 0% 米国10年国債利回り -2% 2.4% -4% 90年 95年 00年 05年 10年 15年 (注)NAREIT等よりフィデリティ投信作成。1990年1月末~2016年11月末。米国リートはFTSE NAREIT Equity REITsインデックス。 3 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2016年12月 マンスリー・ウォッチ 米国リート市場 販売用資料 2016年9月 フィデリティ投信株式会社 【注目ポイント:資産保全先として選ばれる米国商業用不動産】 米国リートは、米国商業用不動産全体の約1割程度を保有します。国内外の投資家から注目を浴びており、米国商業 用不動産への直接投資額は、2016年第3四半期時点で年初来3,430億米ドルに達しました。2016年全体では2007年、 2015年に次ぐ3番目の規模となる見通しです。 第3四半期の投資家属性では、半分程度が非上場のREIT、ファミリーオフィス、非公開企業などのプライベートな投資 家の資金となりました。また、英国のEU離脱(BREXIT)などから相対的な魅力が高まったことを背景に、外国人投資 家の当四半期の投資額は+21%増(前年同期比)となりました。一方、機関投資家とリートは慎重な動きとなり、当四 半期は売り越しとなりました。 依然として、年金基金などが不動産プライベートファンド経由で北米への投資を検討しているものの、政治的不透明要 因などから投資に慎重だったことによる待機資金が潤沢にあると推計されています。今後、下記のような理由から、物 件取得に動くことが見込まれます。 1 他国の不動産投資では得られない魅力的な利回りを提供してくれる。 2 自国に比べると米国商業用不動産市場は多様性がある。 3 自国の不確実性に対して、資産価値の保全を図れる安全な投資先である。 年初来の国別の投資家動向を見ますと、アジア(中国、韓国、シンガポール、香港)、欧州(主にドイツ、英国、スイス、 ノルウェー、フランス、スペイン)、その他カナダやカタール、サウジアラビアなどからの投資資金が米国商業用不動産 へ向かいました。 (注)CBREなどよりフィデリティ投信作成。 2016年第3四半期時点。 年初来で商業用不動産取得が活況となった都市 順位 1 2 3 4 5 6 7 8 9 10 都市 ニューヨーク ロサンゼルス サンフランシスコ海岸沿い シカゴ マイアミ/南フロリダ ダラス/フォートワース ワシントンDC アトランタ ボストン シアトル (注)CBREなどよりフィデリティ投信作成。2016年第3四半期時点。 (ご参考)米国の商業用不動産と戸建住宅の価格指数 140 300 商業用不動産価格指数(左軸) 120 戸建住宅価格指数(右軸) 250 100 80 60 200 150 40 100 20 0 50 97年 99年 01年 03年 05年 07年 09年 11年 13年 15年 (注)グリーン・ストリート・アドバイザーズなどよりフィデリティ投信作成。期間:1997 年12月~2016年10月(戸建住宅価格指数は2016年8月まで)。商業用不動産価格 指数はグリーン・ストリート・アドバイザーズ商業用不動産価格指数、戸建住宅価格 指数は主要10都市圏の住宅価格動向を示すS&P/ケース・シラー住宅価格指数(コ ンポジット10)。 4 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2016年12月 販売用資料 マンスリー・ウォッチ 米国リート市場 2016年9月 フィデリティ投信株式会社 【注目ポイント:2017年の投資展望】 今年の米国リートは、金融危機以降の7年連続(米ドル、年間ベース)の上昇局面を引き継ぎ、7月頃まで堅調に推移し ました。しかし、8月以降は下落基調となり年初来の上昇幅を大きく縮めました。英国国民投票や米大統領選などの政 治的イベントを乗り越えながら、いよいよ8年目の上昇相場の達成が近づいています。 2017年の米国リートの投資環境は、下記3つの観点から良好と考えられ、2016年下期に長期金利の急上昇により調 整したことによる割安感を踏まえると、魅力的な投資先の一つと言えるでしょう。一方で、リスクシナリオとしては、長期 金利が想定以上の速さで上昇する、トランプ新政権の政策実行が遅れる、欧州にて政情不安が高まる、中国が予想外 の景気低迷に陥る、といったような事態が起きれば、投資家心理を悪化させ、短期的な相場変動をもたらすと考えられ ます。しかし、短期的な相場変動があったとしても、中・長期的なリートを取り巻くファンダメンタルズが大きく転換するリ スクは低いと言えるでしょう。 金融危機以降の米国リート年間騰落率 40% 28.0% 30% 30.1% 28.0% 18.1% 8.3% 10% 3.2% 2.5% ? 20% 3.7% 0% -10% -20% -30% -40% 年間騰落率 -37.7% 各年末配当利回り -50% -60% 08 09 10 11 12 13 14 15 16 * 17 (年) (注) NAREITよりフィデリティ投信作成。FTSE NAREIT Equity REITs インデックスにおける年間騰落率(トータル・リターン、米ドルベース。 課税前・諸費用控除前。)。期間は2008年~2016年11月末。米ドルベース。* 騰落率は2016年11月末時点の年初来騰落率。 経済成長 長期金利 業績動向 米国経済は個人消費を中心に 緩やかな成長路線を維持すると 見込まれます。堅調な住宅関連 指数、43年ぶりの低水準近辺の 新規失業保険週間申請件数や 賃金上昇率などの経済指標が 米国経済の力強さを示していま す。保護主義的な政策には注意 が必要ですが、トランプ新政権が 進める潜在成長率を高める財政 拡張政策については注目に値し、 数年にわたり経済成長を支える と見込まれ、消費者心理の改善 は小売や住宅など幅広い業種に 恩恵をもたらすでしょう。 トランプ新政権にて財政支出拡 大と保護主義的な通商政策が見 込まれていることから、ブレーク イーブン・インフレ率は将来の物 価上昇を織り込んで推移してい ます。これらを受け、米10年国債 は売られ、利回りは急上昇しまし た。今後は政策の時期や内容が 具体的になることで、穏やかな上 昇ペースへと移行するでしょう。 なお、金利上昇が経済の拡大を 反映した“良い金利上昇”であれ ば、商業用不動産には追い風と なります。 米国リートが保有する商業用不 動産は、過去最高水準の稼働率 に達しています。今後、インフラ 投資による道路や橋などの建設 が行われれば建設コストが上昇 するため、商業用不動産の新規 供給の拡大はより難しくなり、結 果として賃料の引き上げが避け られなくなるでしょう。米国リート にとっては賃料収入の増加が業 績にプラスになると期待されるで しょう。 ※当資料作成時点の見方です。今後予告なく変更されることがあります。 5 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2016年12月 販売用資料 マンスリー・ウォッチ 米国リート市場 2016年9月 フィデリティ投信株式会社 (ご参考)主な資産の騰落率と米国実質GDP成長率 主な資産の騰落率(米ドルベース)と米国実質GDP成長率 米国ハイ・ イールド債券 米国国債 米国投資 適格債 米国株式 米国リート バンクローン 1997年 12.9% 9.6% 9.7% 33.4% 20.3% 8.3% 4.4% 1998年 2.9% 10.0% 10.0% 28.6% -17.5% 5.3% 5.0% 1999年 2.4% -2.4% -2.4% 21.0% -4.6% 4.7% 4.7% 2000年 -5.3% 13.3% 12.7% -9.1% 26.4% 4.9% 2.9% 2001年 4.5% 6.8% 8.0% -11.9% 13.9% 2.6% 0.2% 2002年 -0.5% 11.6% 11.1% -22.1% 3.8% 1.1% 2.0% 2003年 28.0% 2.3% 4.1% 28.7% 37.1% 11.0% 4.4% 2004年 10.9% 3.5% 3.9% 10.9% 31.6% 5.6% 3.1% 2005年 2.8% 2.8% 2.5% 4.9% 12.2% 5.7% 3.0% 2006年 10.7% 3.1% 3.8% 15.8% 35.1% 7.3% 2.4% 2007年 2.6% 9.1% 7.5% 5.5% -15.7% 1.9% 1.9% 2008年 -26.1% 14.0% 6.1% -37.0% -37.7% -28.8% -2.8% 2009年 58.1% -3.7% 3.7% 26.5% 28.0% 44.9% -0.2% 2010年 15.1% 5.9% 6.7% 15.1% 28.0% 10.0% 2.7% 2011年 4.4% 9.8% 8.5% 2.1% 8.3% 1.8% 1.7% 2012年 15.5% 2.2% 4.9% 16.0% 18.1% 9.4% 1.3% 2013年 7.4% -3.3% -2.7% 32.4% 2.5% 6.2% 2.7% 2014年 2.5% 6.0% 6.3% 13.7% 30.1% 2.1% 2.5% 2015年 -4.6% 0.8% 0.4% 1.4% 3.2% -0.4% 1.9% 2016年* 15.2% 1.3% 2.6% 9.8% 3.7% 8.6% 1.6% 1年間 12.3% 1.1% 2.2% 8.1% 5.6% 7.6% 3年間 13.3% 7.1% 8.7% 29.7% 39.5% 11.0% 5年間 43.3% 7.9% 13.0% 96.3% 76.3% 28.9% 10年間 103.4% 47.5% 51.6% 94.6% 54.4% 52.2% 15年間 220.7% 84.3% 93.6% 161.4% 355.8% 105.2% (注)RIMESなどよりフィデリティ投信作成。2016年11月末時点。 * 資産の騰落率は2016年11月末時点の年初来騰落率。米国実質GDP成長率は2016年第3四半期時点の前年同期比成長率。 6 米国実質GDP 成長率 上記は過去の実績であり、将来の傾向、数値等を保証もしくは示唆するものではありません。 最終ページを必ずご確認ください。 2016年12月 マンスリー・ウォッチ 米国リート市場 販売用資料 2016年9月 フィデリティ投信株式会社 ご注意点 ● 当資料は、信頼できる情報をもとにフィデリティ投信が作成しておりますが、正確性・完全性について当社が責任を負う ものではありません。 ● 当資料に記載の情報は、作成時点のものであり、市場の環境やその他の状況によって予告なく変更することがあります。 また、いずれも将来の傾向、数値、運用結果等を保証もしくは示唆するものではありません。 ● 当資料に記載されている個別の銘柄・企業名については、あくまでも参考として申し述べたものであり、その銘柄又は 企業の株式等の売買を推奨するものではありません。 ● 当資料にかかわる一切の権利は引用部分を除き当社に属し、いかなる目的であれ当資料の一部又は全部の無断での 使用・複製は固くお断りします。 ● 投資信託のお申し込みに関しては、下記の点をご理解いただき、投資の判断はお客様自身の責任においてなさいます ようお願い申し上げます。なお、当社は投資信託の販売について投資家の方の契約の相手方とはなりません。 ● 投資信託は、預金または保険契約でないため、預金保険および保険契約者保護機構の保護の対象にはなりません。 ● 販売会社が登録金融機関の場合、証券会社と異なり、投資者保護基金に加入しておりません。 ● 投資信託は、金融機関の預貯金と異なり、元本および利息の保証はありません。 ● 投資信託は、国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該 資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。従ってお客様の ご投資された金額を下回ることもあります。又、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、 取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては目論見書や 契約締結前交付書面を良くご覧下さい。 ●ご投資頂くお客様には以下の費用をご負担いただきます。 ・申込時に直接ご負担いただく費用:申込手数料 上限 4.32%(消費税等相当額抜き4.0%) ・換金時に直接ご負担いただく費用:信託財産留保金 上限 1% ・投資信託の保有期間中に間接的にご負担いただく費用:信託報酬 上限 年率2.0844%(消費税等相当額抜き1.93%) ・その他費用:上記以外に保有期間等に応じてご負担頂く費用があります。目論見書、契約締結前交付書面等で ご確認ください。 ご注意)上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率に つきましては、フィデリティ投信が運用するすべての公募投資信託のうち、徴収する夫々の費用における最高の料率を 記載しておりますが、当資料作成以降において変更となる場合があります。投資信託に係るリスクや費用は、夫々の投資 信託により異なりますので、ご投資をされる際には、事前に良く目論見書や契約締結前交付書面をご覧下さい。 フィデリティ投信株式会社 金融商品取引業者:関東財務局長(金商)第388号 加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会 IM161209-3 CSIS161209-11 資料中グラフの注記に別途記載ない場合は以下の指数を使用しています。 米国リートはFTSE NAREIT Equity REITsインデックス。 米国国債はバンクオブアメリカ・メリルリンチ・USトレジャリー・インデックス。 米国投資適格債はバンクオブアメリカ・メリルリンチ・USコーポレート&ガバメント・マスター・ラージ・キャピタライゼーション・インデックス。 米国ハイ・イールド債券はバンクオブアメリカ・メリルリンチ・USハイ・イールド・コンストレインド・インデックス。 米国株式はS&P500種指数。 バンクローンはクレディスイス・レバレッジド・ローン・インデックス。 7

© Copyright 2026 Paperzz