NEWS Japan No.24 夏号 2010. 7. 25 Message ●これからのターンアラウンドマネジャー に求められるもの 中国にもある、 ターンアラウンドのニーズ ……株式会社 TSK プランニング パートナー 阿久津正人 2 北村 元哉(きたむら もとや) マッコーリーキャピタル証券 アソシエイトダイレクター 日本 TMA 上席研究員 日本事業再生士協会 理事 THE JOURNAL OF CORPORATE RENEWAL ●信用危機により焦点の当たる法廷外企業再建 ……Conway MacKenzie, Inc. Robert H. Barnett, Brian J. Grant 6 2 年半以上に及ぶ香港赴任から帰国しました。香港では従来ど おり、アジア全域の PE ファンド(未公開企業に投資したり、公開 INTERNATIONAL NEWS TMA 台湾 2010 年事業再生国際会議 「金融危機後の企業再生」 Se m i n a r ● C T P セ ミ ナ ー 企業を非公開化する投資を行うファンド)への投資アドバイザーを 行っていました。赴任中、中国における PE ファンドが大きく躍進 10 しました。2 年半前、アジアで最大の PE 投資市場は日本でしたが、 今では中国の投資額が日本を上回り、最大です。 12 事業再生士補(ATP)資格試験について 13 INFORMATION T M A 2 0 1 0 An n u a l C o n v e n t io n 14 日本の PE ファンドは、 投資先企業の過半数を取得し、 コントロー ルするケースが多く、しかも投資先企業が何らかの問題を抱えてい ることがほとんどなので、企業を再生する、つまりターンアラウンド する投資を目指します。 それに対して、中国の PE ファンドの投資はかなり異なります。 中国では、既に成長軌道に乗っている未公開企業の半数以下の株式 を取得し、経営者の側面支援を行う PE ファンドがほとんどです。日 SPO N SO RS 日本 T M A スポンサー 本型ベンチャーキャピタルとすごく投資形態が似ていると思います。 15 そんな「成長支援型」の中国の PE ファンドにもターンアラウン ドのニーズは存在します。それは国営企業の民営化の投資におい てです。中国にはまだまだ多くの国営企業があり、政府方針を受け て次々と民営化されていますが、PE ファンドはその際に国に代わっ て新たな株主となる形で投資を行います。 これらの国営企業は総じて経営状態が悪く、利益も上がってい 2010 年 7 月 25 日発行 ● 第 24 号 ● 季刊 ないのですが、地元や政府との強いコネクションを持ち、認知度も 発行所 高い、いわゆる「やりようによっては伸びる企業」です。国営企業 特定非営利活動法人 の民営化の際には、PE ファンドが過半数の株式を取得することが 日本ターンアラウンド・マネジメント協会 多く、経営陣を入れ替えて経営も会計もカルチャーも「民営化」さ 〒 160-0022 東京都新宿区新宿 1-7-1 新宿 171 ビル 7F TEL: 03-5269-2303 FAX: 03-5269-1482 E-mail: [email protected] URL: http://www.tmajapan.org せようとします。 換言すれば、国営企業をターンアラウンドするわけです。中国で 活動する PE ファンドにとって、このような国営企業の民営化は、 そのターンアラウンド能力を問われる局面となっています。 これからのターンアラウンドマネージャー に求められるもの 株式会社 TSK プランニング パートナー 事業再生士補(ATP) 阿久津 正人 1. はじめに 私が日本TMAの存在を知ったのは、ちょうど某ホテルの再建のため銀行から出向していた平成 1 6年の 終り頃だったと思います。当時、事業再生のスペシャリストを目指し志願して出向はしたものの、再生計画 が思うように進まないこともあり、自身の選択が正しかったのかどうかにも迷いが生じていた時期でした。 そうした中、ターンアラウンドマネージャー(TM)のコミュニティの存在は非常に心強く、精神的な支柱 として支えていただいた事を今でも感謝しております。 その後、おかげさまで当該ホテルは事業譲渡により営業継続が可能となり、私自身も銀行からその事業譲 渡先に移籍しましたが、今般前記移籍先を退社し、立川理事のTSKプランニングにパートナーとしてお世 話になることになりました。TMとして本格的に活動するにあたり、私のこれまでの経験も踏まえて、これ からのTMに求められるものについて自分なりに思うところなどをまとめてみました。 2. これからのTMに求められるもの (1)複合的な能力 現在、金融安定化法案によりリスケジュールはほぼフリーパスになり、また第二会社方式の浸透等により 債務免除も以前に比べると格段にやりやすくはなって来たことは周知のことと思います。しかしながら、こ れらは根本的な問題の解決にはなってはおらず、今や「BS上のリストラやPL上の単純なコスト削減オン リーでは再生は成功しない」というのが業界の共通認識です。 ではどうするかというと、結局「競争力のある魅力的な商品・サービスを提供し、それに見合う適正な売 上および利益を確保する」という原点に戻るわけですが、実際にやることは口で言うほど簡単ではありませ ん。なぜなら、理論的にはわずか50字にも満たない単純な内容なのに、どうすればいいかという段になる と、マニュアル化が難しく唯一解がないからだと思います。実はこのこと自体は目新しいことではないはず なのですが、衣食住が足り社会が成熟することにより顕在化した(これまではそんなに深く考えなくても売 れた)のだと思います。 一方で、企業にアドバイスを行う側のTMについても、どんなに内容が理論的に高度であっても、容易に マニュアル化できるような財務・法務等サービスは、もはやコンピューターが代行してしまうので、やはり それを超えた「競争力のある魅力的なサービス」を提供することが求められることになります。 2 2010.7.25 言い換えれば、これからは企業もそれをサポートするTMも理論(論理)一辺倒の思考や戦略策定では限 界があり、これをカバーする複合的な能力が必要になるということになりましょう。 ではそれらは具体的にはどういった能力かといえば、一例をあげれば下記のようなもので、「全体感」「調 和」 「直感」 「感性」「共感」などでイメージできる素養といえるのではないでしょうか。 ・一見無関係なものを結びつけ統合する能力 ・論理的なものと非論理的なものを同時に受け入れる能力 ・情緒的なものにコミットする能力 ところで、私自身が上記の能力を鍛えるため行っているトレーニングの一つに、「バーチャルフォト」と いうのがあります。前職で一時プロのカメラマンのようなこと(社内報や物件の撮影)をやっていたことも あり、その延長ということで機会を見つけてやっています。手順は以下のとおりです。 ①写真の題材になりそうなものを探す(マテリアル) ②テーマを決める(コンセプト) ③誰のための、または何のための写真なのかを考える(カスタマー) ④構図を決める(デザイン) ⑤名前をつける(ネーミング) ⑥できた写真をいくらで売るか(売れるか)を考える(プライシング) バーチャルなので必ずしも実際に写さなくてもいいのですが、気をつけている点は ・日常生活の中の枠組みで考える ・必ずしもこの順序でやらない(あえてネーミングやデザインから入ったり、プライシングから逆算する 場合もあります) ・時間をかけない(3分以内が理想) などです。上記①から⑥の()部分が、企業が商品・サービスを決定する際のマーケティングの要素に対 応するのだと思いますが、そんな「理論」はともかく、これをやると新しい発見があったり物の見方が変わっ たりするので結構楽しいですよ。以上参考まで。 (2)メンタル面の理解・アプローチ 私はこれまで、再生・倒産の現場で多くの経営者とコミットする一方で、個人的に心理療法のトレーニン グを積んだり、心理カウンセラーの資格を取得したりしました。 平時はいわば全能者である経営者も、ひとたび業況が傾けばかなりタフな状況におかれます。私の経験で は、そのメンタリティを理解しメンタル系の知識・手法を加味したコミュニケーションを行うことが、時に 良好な結果に繋がったという実感があります。以下私の見解等を記しますが、皆様の参考になれば幸いです。 (注:本項は「ターンアラウンドマネージャー」誌 9 月号(8 月 1 日発売)に寄稿いたしました「経営者 心理を理解したターンアラウンドマネジメント」の要約版です。よかったらこちらもご参照ください) ◎再生フェーズにおける経営者メンタリティ 1)経営者は組織の最終決裁者であるため、必然的に孤独であるが、倒産に直結するような業況の悪化に よりその孤独感が増大。 2)再生フェーズにおいて経営者は、積み上げられた自身の分身(=事業)を否定されることになるため、 いわゆる「アイデンティティの喪失」に直面。 2010.7.25 3 3)前記のような状況ゆえ合理的判断力が低下し、好ましくないジャッジや組織内のコミュニケーション の混乱が発生 ◎心理療法の種類およびゴール 1)一般に汎用性が高いとされているものは「傾聴」を基本とする各種心理療法。 2)傾聴とは、「無条件の受容と共感をもって、相手の立場・価値観に立って真剣に話を聴く」こと。実際 適正な傾聴の有効性は高いが、実用に耐えられるレベルまでいくためには相応の反復訓練が必要。 3)心理療法のゴールは、相手が自ら「気づき」を得てその結果「自立(自律)」すること。 ◎心理療法的なアプローチが再生の現場で効果的な理由 1)メンタルケア的効果。 2)コーチング的効果~コーチングとは、ビジネスやスポーツの分野で広く行われている問題解決・目標 達成等のための援助手法の一つ。正解を与える「コンサルティング」とは異なり、心理療法同様受け る側の自主性やモチベーションを重視する点が特長。 3)個人ばかりでなく組織への好影響 ◎実務上のポイント 1)経営者の心理的混乱・判断力低下により、発言等が論理性を欠く場合があるが、非論理的なものも一 旦は受け入れ、経営者の心情を吐露させるほうが結局近道。 2)ただし、経営者が単純に技術的なアドバイスを求めている時は、普通にこれに応じるべきであり、経 営者が求めている事を適切に判断することが必要。 3)コミュニケーションは言葉だけではなく、表情や他の身体部位の動き等も一定のメッセージを伝えて いるので、言葉の奥に隠されているもの(本音等)にも注意。 4)ヒアリングの中で沈黙が発生することがあるが、沈黙には「感情の整理」「何か重要なことが言語化でき ない状態」など、重要な意味が隠されていることが多いため、TMは無理にこれを解消しようとするべき ではない。 5)心理療法的アプローチにも限界はあるし、鬱病などが疑われる場合等は一刻も早い医療機関での治療 が必要。 (3)再生の現場で使える英語 各種メディアで毎日のように、各国のグローバル化の進展や、日本の国際競争力・プレゼンスの低下、国 内の空洞化などが繰り返し報道されているにもかかわらず、語学などグローバル化に対する個人レベルの対 応や危機感はいまひとつの感があります。かく言う私自身も、大学受験以降英語からは徹底して逃げ回って おり、数年前になってようやく「このままではまずい」と思い立ち勉強を再開した口です。だから人の事は 言えませんし、現在も日々修行中の身です。 そんな私が言うのはおこがましいのですが、あえて言わせていただくと、私の考える「再生の現場で使え る英語」とは、①(当然)ビジネス英語である ②事業リスクをコントロールできる英語である の 2 点で す。①については特に説明の必要はないと思いますが、②について少々解説を。 先般トヨタのリコール問題が発生した際、下記のような顛末が、とある英語学習者に人気のブログで(や や炎上気味に)話題になりました。 4 2010.7.25 <事案> トヨタの日本本社で豊田章男社長が謝罪会見(通訳はスタンバイしていたが日本語での記者会見)を行っ た際、途中でBBCの記者から質問された上、英語で答えてくれと言われ、章男社長がしどろもどろの 英語で説明する羽目に陥った。この会見の様子は各国のメディアで報じられ、日本では特に問題視され なかったものの外国メディアの評判は総じて悪く、ニューヨークタイムズに至っては「怪しげな英語」 と評される始末であった。いずれにしても、信用回復という本来の目的が達成されなかったばかりか、 信用失墜に拍車をかけることとなった。 ブログ上では章男社長を擁護する意見もありましたが、最終的には、ブログ管理者の「死亡者まで出てい る事案であり、大きな信用・事業リスクがかかっている問題なので、企業経営上少しでもクレディビリティー に悪影響を及ぼすような材料があるのならばそれは排除されるべきである。従って英語力が拙いというので あれば、そもそも『英語で』という要請には断固として応じるべきではなかった(要約)」というコメント に軍配が上がりました。本件は、章男社長の英語力(ちなみに米国の有名大学のMBAホルダーで米国での ビジネス経験もあるらしい)という個人的な問題というよりは、むしろトヨタの危機管理の問題(取巻きは 何してたんだろう?)だと思うのですが、いずれにしても「事業リスクと外国語」に関して一定の教訓を残 してくれ更に、 「フォーマルな英語」とはまた次元の異なる英語力の必要性を示唆しています。 では実際再生の現場で、しかもトヨタほどではないにせよ社運や再生の成否がかかるような場面で英語で コミュニケーションをとらざるをえない場面に遭遇したらどうするのか?通常であれば、リスク(恥をかく かも知れない) をとってでもアウトプットするべき(とにかく会話してみる)ということになるのでしょうが、 この場面での事業リスクはいうまでもなく重大であり、恥を云々などという個人のリスクとは比べ物にはな りません。よって、事業リスクをコントロールできるような英語力がない場合(私に当てはめて言えば多分 これに当たるだろう)には、通訳にまかせるか、いない場合は慎重に対応すべきということになりましょう。 しかし、本稿「(2)メンタル面の理解・アプローチ」の項で、コミュニケーションについて結構大仰なこ とを言っておきながら、言語が日本語から英語に変わった途端に通訳に丸投げというのも如何なものか…。 悩みはつきません。 3. おわりに 以上、私見ながらこれからのTMに必要と思われる素養などをまとめてみました。今後のTMA内での議 論や活動のお役に立てれば幸いです。 あ く つ まさ と 阿久津 正人 プロフィール 株式会社 TSK プランニング パートナー 事業再生士補(ATP) 昭和61年京都大学法学部卒業後横浜銀行入行。在職中はほぼ一貫し て事業再生・不良債権処理に従事。平成17年銀行退職後株式会社ア トリウム で M & A を 担 当 。平 成 2 2 年 5 月 よ り 現 職 。産 業 カ ウ ン セ ラ ー 連絡先 t m - a k u t s u @j c o m . h o m e . n e . j p 2010.7.25 5 THE JOURNAL OF CORPORATE RENEWAL 2010 年 6 月号より 信用危機により焦点の当たる 法廷外企業再建 Credit Crisis Puts Focus on Out-of-Court Restructurings Robert H. Barnett, Brian J. Grant 共著 過去 2 年間にわたる信用収縮と景気悪化により、多数の企業の再建の必要性が生じてきた。その一方で、 この景気悪化により、債務者が再建の手段として米国連邦破産法を用いることは極めて困難となってい る。破産申請件数は 2009 年に過去約 20 年間で最高となり、大企業の破産申請件数では 2001 年に次い で 2 番目だが、再建の成功率は著しく低下している。 関心を集めた Circuit City(米家電量販店)や Linens‘N Things(米家庭用品小売)を含む、多く の倒産企業が、再建に失敗し清算という結果に至っている。この際大半の企業は法廷外の清算を行っ ている。 近年のどの時期とも異なり、企業再建は、全体的(システミック)な資金不足、資産価値の不確実性、 および複雑で多くの場合入り組んだ資本構造などが課題となっている。結果として、今日の環境では米 国連邦破産法 11 条を適用する効果は弱まり、金融危機の状況下で示談による再建という新たで独特な 課題が創出された。 米国連邦破産法 11 条の債務者にとって、資金調達方法が最初の、そして最も重要で困難なハードル となっている。企業は、破産手続きを通して再建の資金を賄う十分な流動性をもつ必要があるが、清算 は流動性不足への既定の解決策である。 債務者が十分なキャッシュフローを業務から生み出せない場合は、業務継続のために占有継続債務者 (DIP) ファイナンス(再建企業向け融資)が通常必要とされる。しかし、DIP ファイナンスの融資源は、 2008 年の信用収縮と金融危機を契機に尽きてしまった。同年第 3 四半期には、数社の大手金融機関が新 規 DIP 融資を急激に引き締めた。リーマンブラザーズは 2008 年 9 月に破産を申告し、他にも上位大手 2 行のメリルリンチとワコビアが、それぞれバンク・オブ・アメリカとウェルズ・ファーゴに、土壇場 の投げ売りで買収された。 金融システム中で信用が消え失せたとき、他の DIP 貸し手も、同様の措置を講じた。業界筋によると、 2008 年初めには 30 社以上あった DIP の貸し手は、同年末には 5、6 社に減少した。ライオンデル・ケ ミカル社に対する 80 億ドルの DIP ローン(利率 13%、手数料 7%)などの一部の大型案件以外は、DIP ファ 6 2010.7.25 イナンスは 2009 年も希少であり、企業は他の手段を用いて再編を進めるか、直接清算することとなった。 DIP 融資は正常化し始めたものの、安全な案件への投資を好む貸し手が存在するということは、全て の企業が DIP ファイナンスを利用できるわけではないということを意味している。多くの場合、債務者 の借入能力は、未だに極めて高いレバレッジによって制限されている。不況に先行したクレジット・ブー ムに支えられて、多くの企業が大手の貸し手からのみならず、準大手や三流の貸し手やファンドから多 額の借り入れをしてきた。 その結果、今日の多くの債務者が、DIP 貸し手からの融資に必要な担保権の設定されていない資産が 不足している。先取特権者が率先して新規 DIP 貸し手にカーブアウト(事業の切り出し)をしない限り、 安全な融資というのはほぼ不可能である。過去 2 年間はカーブアウトは稀であり、多くの場合セクショ ン 363(米国連邦破産法の特例、第 363 条)など、既存の貸し手による短期の解決策として行われてきた。 法廷外の問題点 DIP ファイナンスが利用できなければ、連邦破産法 11 条による会社更生の有効性は減少し、破産は 大概実行可能な選択肢からは外れる。清算の代わりに示談による再建は、企業の唯一残された選択肢 であることが多い。 しかしながら、連邦破産法 11 条プロセスの規定と仕組みがなければ、破産して清算や売却される企 業は、示談手続きを乗り切る時間と柔軟性がないかもしれない。加えて、金融危機と景気悪化は破産の 有用性に影響を与えると同時に、慎重に考慮しなければならない示談による再建への新たな課題を生み 出した。 資産価値の不確実性 2008 年に信用危機が始まって 1 年半が経過し、適正な資産の時価をめぐって売り手と買い手の間でか なりの混乱が残っている。活気のないクレジット市場、売り資産の急増、そして全般的な景気の悪化が 重なり、再建に厳しい環境となっている。 クレジット市場が抑えられてしまったことは、極めて重要な問題である。借り入れによる資金調達が できなければ、エクイティー・ファンドとその他の売り手は、より多額の資本を案件に注ぎ込むことを 余儀なくされる。最近の案件は、最大 50 から 60%の株式投資を必要とし、不動産などの不人気資産の場合、 全く負債なしで融資された案件もある。 レバレッジなしでは、買い手は内部収益率要件を満たすために、大幅な割引価格で資産を購入する必 要があった。資産価値が一度低下し始めると危機は循環効果を引き起こした。担保価値が負債レベル以 下まで下がったとき、貸し手の信用レベルは下がり、それにより差押さえ、競売、そして清算を辿った。 市場は追加資産で溢れ、更に価値が下がった。 企業、不動産、および他の物的資産の市場は、非効率のままである。利用可能な資本や手元資金を持 つ買い手は選別的で、ほとんとが鬱積した購買力を未だ発揮していない。他方で貸し手は、非現実的な 資産価値の認識のためか、または、帳簿上の資産とローンの真価を認識することが財務上不可能である ため、担保の現金化に遅れている。どんな理由であれ、政治や広報目的であっても、買い手と売り手の 間のビッド・アスク・スプレッドは極めて広く、この不確実性が再編を試みる企業への大きな課題となっ ている。 しかしながら、法廷外の企業再建では、企業とその資産の需要供給曲線が貸し手に強制破産を回避す 2010.7.25 7 るよう動機づけることもできるように、不確実性を債務者に有利となるよう用いることが可能である。 このような状況においては、貸し手は最大限に回収できる機会を得られる独創的な解決策を検討する ことを厭わないかもしれない。状況を統合し、全ての当事者が現実的な資産価値の相互理解をしている かを確かめるのが、事業再生士の仕事である。 清算価値分析はこのプロセスの基礎となり、潜在的に事業再生士にとって資産価値を扱う上で利用出 来る最も重要なツールである。分析は担保価値をいくつかのシナリオ、通常は強制破産と秩序だった段 階的縮小に基づいて示し、そして再建計画と比較される。 分析は詳細でなければならず、仮定は論理的で十分な根拠が必要で、そして結論は可能な限り非の打 ちどころのないものでなければならない。全体として、法廷外再建への強固な主張を築く鍵となるのは、 今日市場で売りに出された場合の担保の現在価値と、業務継続により価値が損なわれることがないとの 証拠の両方を明示する技量である。 資本構造の課題 過去 10 年間のクレジット・ブームの間に形成された資本構造は多くの場合複雑で、現在法廷外再建 のプロセスにおいて特有の課題となっている。米国連邦破産法 11 条において、破産裁判官は資産価値 などの問題を調停し、債務者が異議を唱える債権者に計画を押しつけることができるが、多くの場合、 単独の債権者が法廷外計画を中断させることも可能である。 結果として債務者とその顧問は、企業の債権者の利害の相違を殊に認識していなければならない。ク レジット・ブームの間、ヘッジファンドや CLO、地方銀行までも含むさまざまな貸し手が、従来の都市 銀行と共に、またはその後ろに立って資本を提供した。債権者の動機には大差がある。一部の貸し手は 協力的であるものの、他の債権者は短期の投資ホライズンを持つために協力的でないかもしれない。 さらに、他の債権者には、ローン・トゥー・オウン戦略をとり、再編プロセスを通じて企業の資本を コントロールすることが最終的な目的であるものもある。 同時に、ブームの間都市銀行は通常シンジケート融資を行ない、その結果、貸し手の間で異なったコ ストベースをもたらす可能性がある。その結果、債務者は複数の貸し手のトランシェと交渉するだけで なく、個々の債権者の副集団と交渉していることに気づく。 貸し手の数と種類が増加するに従って、解決を交渉することにおける困難も増加する。このような複 雑な資本構造にも受容可能な解決策を交渉するのは、事業再生士と破産弁護士が過去に従事してきた先 順位の安全な貸し手との議論よりも非常に難しく、困難な課題である。企業とその顧問は、主要なボト ルネックを特定し、再建計画に織り込むことができるように、債権者の異なった議題、財政状態、費用ベー ス、そして規模や複雑さの度合いを認識していなければならない。 流動性の重要性 過去において、追加流動性要件を満たすには、既存の貸し手にとって再建のためには短期融資を提供 することが最善であると納得させられるかどうかに掛かっていた。しかしながら、この信用危機、貸し 手の直面する財政上の課題、および債権者グループの多様な構成のため、概してこの方法は多くの状況 において実行可能なオプションではなくなっている。このようにして、企業がキャッシュフローを管理し、 将来の現金需要を予期し、資金繰りをできる限り中立かプラスに保つ業務を行うことが、企業にとってよ り一層重要となる。 8 2010.7.25 貸し手が資本構造に注目しており、増加する融資残高過敏であるならば、債権者は財政的支援を受け ない再建計画を遥かに支持しそうである。実際、流動性を使い果たして、支援の要請をすると、しばし ば債権者の逆の行動を引き起こす。これらの条件で、資金援助から断ち切られた企業は通常、清算への 道をたどる運命にある。 このように、債務者は生き残りをかけたモードに自らを切り替えなければならない。いかなる超過資 産、または不急不要な資産も売却し、支出と発生費用を最小限に抑え、流動性とキャッシュフローをプ ラスに維持するためのすべての努力をするべきである。事業再生士の見解からは、13 週間の詳細キャッ シュフロー・レポートの使用は、今日の風潮において、特に重要である。正確で、詳細なレポートはキャッ シュを管理する技量を債務者にもたらすだけでなく、現在の財務実績と将来予測の両方において信頼を 生む。 新たな課題 残念なことに、米国連邦破産法 11 条破産による企業再建は、恐らくかつてないほどに難しくなって いる。DIP ファイナンスは未だ不十分で、多くの企業が借入超過なため、事業を継続するために必要な DIP ファイナンスを確保することが非常に難しくなっている。 しかしながら、法廷外の企業再編により成功する新たな機会がある。機会追求型投資ファンド、およ び負債と自己資本の供給者は、安定して明確で達成可能な上昇への途をたどる再編された企業への投資 に前向きである。いくつかの最も有効な解決策は、全体の資本構造の完全な買収を伴う。計画が実行可 能であり、債務者が妥当性を明示することができれば、既存の貸し手も融資を修正、延長することを厭 わないだろう。 構造にかかわらず、現在の経済状況のもとで新しい課題が企業と貸し手の両方に直面していることを 理解するのが重要である。この経済状況がいつ改善されるかは不透明であるが、企業は財務上の転換点 の可能性と可能な解決策を特定するために、自社の財政状態と債務者との関係を明確に理解し評価すべ きである。 一部の企業は市場の状況が改善するまで再建を遅らせることができるかもしれないものの、多くの企 業はいずれかの時点で再建する必要が出てくるだろう。当事者が切迫感を持ち始めるまで法廷外再建を 遅らせることは、企業内の状況を悪化させ、柔軟性を失わせ、可能な選択肢と全体的な成功の可能性を 減少させることに繋がるだろう。従って、企業がまだ再建プロセスを遂行できる間に、できる限り早く 再建計画を準備し、実行することが望ましい。 Robert H. Barnett Barnett 氏は危機管理、再建、コーポレート・ファイナンス、および破産業務に 15 年以上の Managing Director Conway MacKenzie, Inc. 経験をもつ。 Brian J. Grant Grant 氏は危機に陥った企業やその債権者のために、財政、業務、戦略上の問題に関し、再建 Director Conway MacKenzie, Inc. 同氏はバンダービルト大学の MBA および学士を取得している。 および事業支援を提供しており、過去数年間は不動産業に注力している。同氏は、ミシガン 州立大学にて学士を取得している。 2010.7.25 9 TMA 台湾 2010 年事業再生国際会議 「金融危機後の企業再生」 2010 年 4 月 6 日・7 日、Turnaround Management Association of Taiwan(TMA 台 湾 ) 主 催 に よ り、 "Corporate Restructuring in the Post Financial Tsunami Era"(金融危機後の企業再生)をテーマとするコ ンファランスが開催されました。 このコンファランスは、TMA 台湾の経済界への浸透力を背景に、台湾経済界、金融界の重鎮が揃って参 加する重大イベントになりました。 米国からは、Patrick Lagrange, TMA 会長が参加し、基調講演を行いました。また、オーストラリアから、 Ian Johnson, TMA オーストラリア会長が参加。日本からは、稲村栄典、日本 TMA 副理事長と日本事業再 生士協会(ATCP)の水島正理事が参加し、TMA 台湾が主催する本格的な国際会議になりました。 稲村副理事長は、"Latest Developments of Turnaround Management"(企業再生の最近の動き)で日本 の状況をパネリストとして詳しく説明しました。また、"Turnaround of JAL"(JAL の再生)では、大和ク オンタム・ キャピタルの Rex Wang 氏のプレゼンテーションのコメンテーターを務めました。 水島理事は、"Opportunities and Challenges of Developments of Asia-Pacific Enterprises after Financial Tsunami"(金融危機後のアジア太平洋地域での成長の機会と脅威)、"The Latest Developments of Financial Restructuring and Supervision"(金融機関のリストラと監督をめぐる最 近の動き)という二つのセッションで パネリストとして議論をリードしました。 (左から) 葉顧問、東呉大学 謝易宏教授、TMA Australia 理事 Mr. Ian Johnson、中華民国銀行公 会(台湾の銀行協会)理事長 張秀蓮氏、経済部常務次長(経済副大臣)梁国新氏、TMA 会長 Dr. Patrick C Lagrange、日本 TMA 稲村副理事長、日本事業再生士協会 水島理事、TMA 台湾 黄教授 10 2010.7.25 稲村副理事長(左)と Rex Y. Wang 氏(右)が JAL の事例についてパネルディスカッションに参加 Rex Y. Wang 氏 (大和クオンタム・キャピタル㈱) 日本事業再生士協会 水島理事 懇親会 水島理事を取り上げた 台湾の新聞記事 2010.7.25 11 Seminar ● CTP セミナー 2010 年 3 月 28 日(日)、日本事業再生士協会主催の CTP セミナーが行なわれ、約 100 名が参加しました。 CTP セミナーは、認定事業再生士(CTP)の継続研修の一環として、また、CTP 取得のための事前学習 の機会提供として、年 1 回実施されています。 当日は、経営、法律、会計・財務の各分野について、ケースを用いてグループディスカッションを行い ながら研修が進められました。 CTP セミナー 「経営」担当の許斐義信理事長 「法律」担当の新宮浩平弁護士 12 2010.7.25 「会計・財務」担当の稲村榮典副理事長 事業再生士補(ATP)資格試験について 事業再生士補 (ATP) 資格試験 科目合格者数 2010 年度(春) 受験者数 210 名 科目合格者数 経営: 187 名 法律: 153 名 会計・財務: 169 名 全科目: 128 名 ※試験実施は東京会場のみ 事業再生士補 (ATP) 資格試験 科目合格者数 2009 年度(秋) 受験者数 228 名 科目合格者数 経営: 191 名 法律: 174 名 会計・財務: 188 名 全科目: 142 名 次回試験日程 事業再生士補(ATP)資格試験 日 程 : 平成 22 年 11 月 3 日(水・祝) 東京会場 : 都市センターホテル 神戸会場 : 産業振興センター(予定) 【お問合せ先】 一般社団法人 日本事業再生士協会 TEL: 03-5269-5054 E-mai l : i nfo@actp. j p http: //www. actp. j p 2010.7.25 13 TMA 2010 Annual Convention TMA コンベンションが、10 月 6 日(水)~ 8 日(金)、フロリダ州オーランドで開催されます。 貴重な機会ですので、是非、ご参加下さい。 ■日 程 : 1 0 月 6 日( 水 ) ~ 8 日( 金 ) ■会 場 : オ ー ラ ン ド ・ J W マ リ オ ッ ト グ ラ ン ド レ イ ク ■基 調 講 演 : Jeb Bush ジ ェ ブ ・ ブ ッ シ ュ 知 事 と し て、 ま た、 ビ ジ ネ ス、 経 済、 教 育、 医 療 の 改 革 者 と し て の 経 験 を 活 か し、 今 日 ア メリカが直面している主要な 課 題 に つ い て 識 見 を 与 え る 。 Richard Teerlink リ チ ャ ー ド・ティアリンク 変化を生み出し持続させるにはいかに共同努力が必要かを説明し、ハーレーダビッドソ ン のターンアラウンドで学んだ 教 訓 を 伝 え る 。 Dav e Barry デ イ ブ ・ バ リ ー 人 間 関 係、 仕 事、 子 ど も た ち、 テ ク ノ ロ ジ ー 、 人 生 全 般 に つ い て 、 ユ ー モ ラ ス な 見 方 で 語 り楽しませてくれる。 ■ セッション: 事 業 再 生 に 関 連 す る 各 種 テ ー マ で 分 科 会 が 開 か れ ま す 。 日本 TMA からの参加ツアー ・10 月 5 日(火)出発・10 日(日)帰国(予定) ・同時通訳付(予定) これまでの参加の様子はホームページでご覧頂けます。 h t tp : / / ww w . tm aj ap an. o r g / j p / s r / a b r o a d . h t m l 14 2010.7.25 Sponsors 株式会社銀行研修社 KRB コンサルタンツ株式会社 w ww.tmaja p an .o rg w ww.tu rna rou n d .org 株式会社 TSK プランニング デルタ経営コンサルティング合同会社 いけうち会計事務所 株式会社出津経営プランニング 後藤千恵子税理士事務所 / 有限会社ミズ顧問 株式会社ターンアラウンド京滋 株式会社 TTM 永野税理士事務所 / 有限会社神戸データサプライ 日比公認会計士事務所 株式会社ホロニックコンサルティング Certification 認定事業再生士(CTP)・事業再生士補(ATP)資格に ついては、ウェブサイトをご覧下さい。 w ww.ac tp .jp 資格取得の流れ

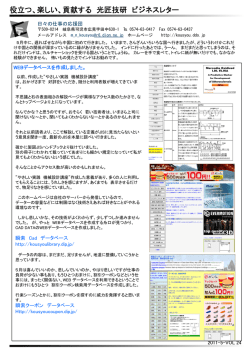

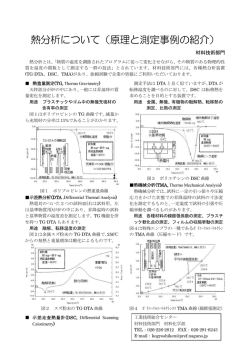

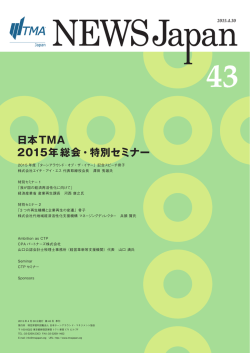

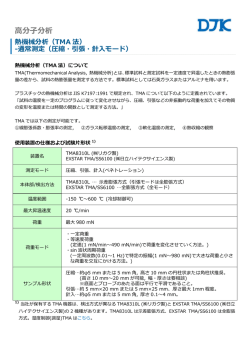

© Copyright 2026 Paperzz