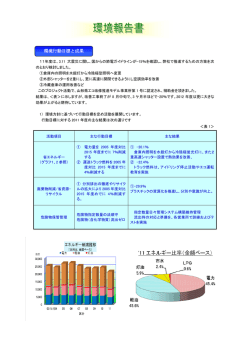

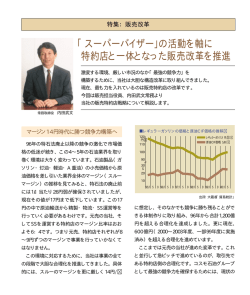

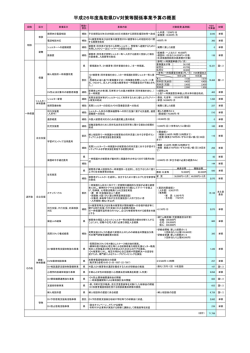

事務事業評価シート 管理コード 事業名 J000214 施策コード P7103 評価区分 A 部課名 市民部 係名 市税還付事務 事業の 概要 ● 事業の対象・活動・成果 調定更正(課税担当者から決裁後の調定更正決議書を受領)や重複納入にて発生した過誤納金について、 市税の適切な収納につながる。 ● 事業の現況評価 [5点]行政以外にはできない事業である 受益者に偏りはありませんか?(受益者負担は適正ですか?) [5点]広い範囲に対して便益を提供しており、偏りは見られない 簡素で効率的な行財政運営の推進 効率的な財政運営の確立 款項目 2 7,224 2 1 平成24年度決算額(千円) 23償還金利子及び割引料 その他 10,068 その他 細目 還付及び加算金 平成25年度予算額(千円) 23償還金利子及び割引料 13,600 その他 平成25年度決算額(千円) 23償還金利子及び割引料 13,436 その他 事業費合計 7,224 事業費合計 10,068 事業費合計 13,600 事業費合計 13,436 人件費 3,120 人件費 3,120 人件費 3,120 人件費 3,120 単位 H23実績 H24実績 H25計画 H25実績 対 象 納税義務者数(延べ人数) 人 60,726 60,642 60,000 60,354 活 動 歳出還付処理(充当含む) 一般会計分 件 317 346 300 252 歳入還付処理(充当含む) 一般会計分 件 399 406 400 931 成 果 歳出還付処理(充当含む) 一般会計分 件 317 346 300 252 歳入還付処理(充当含む) 一般会計分 件 399 406 400 931 効 率 還付処理1件当たり事務費(人件費のみ) 円 4,357 4,149 4,457 2,637 ● 事業の評価内容 適切性 行政が関与しなければならない事業ですか?(委託可能性は?) 公平性 1 指 標 活動 (何をす 収納システムにより全税の収納状況を調査し充当処理(未納税へ充当)又は還付処理(納税義務者へ還付)を 行う。 る) [4点]依然、ニーズが高い みんなで創るまちづくり(行財政) ● 事業の指標 対象 市税の過誤納金が発生した納税義務者。 (誰に・何 に対し て) 妥当性 会計 平成23年度決算額(千円) 還付の場合、歳入か歳出かの区別が納付時期によって変わってくる。 予算計上は歳出還付のみ。 根拠法 地方税法第17条,第17条の2~4 計画等 地方自治法施行令第161条第1項第7号、みやま市財務規則 必要性 273 内線 23償還金利子及び割引料 ニーズ、事業の必要性は薄らいでいませんか? 政策・ 施策名 ● 事業の予算 市税収納後に発生した過誤納金について、還付か充当かをチェックし、充当の場合は未納税へ充当し、還付 の場合は還付処理を行い、納税義務者へ還付するもの。 成果 (その結果 対象はど うなる) 税務課 収納係 担当者 長岡 毅郎 ● 事業の説明 補足 説明 平成26年6月20日 作成年月日: 有効性 効率性 事業の手段(やり方)は適切なものとなっていますか? [4点]現在のやり方(手段)が一般的であり、特に問題はない 評価内容 の説明 市民税、法人税、国保税は申告に基づき更正を行っており、必要に応じて還付を行っている。また固 定資産税においては、市が課税するという観点から、できる限り課税誤りがないよう努める必要があ る。還付事務手続きにおいては財務規則に基づき行っているため、特に問題はない。 事業の目的(成果)は達成されていますか? [4点]概ね目標水準に達している コスト効率、人員効率は高まっていますか? [3点]どちらとも言えない 事務事業 の 実施状況 全税の還付処理を収納係で行っているため、還付額の他税への充当処理など効率的に行われてい る。しかし、仮徴収を行う国保税については、賦課決定後に膨大な還付が発生するため、処理に時間 を要している。 ● 事業の改善改革・今後の方針 還付処理を行う際は収納システムの処理、財務システムの処理、還付台帳の作成を行っている。システム上の 処理は必要であるため、還付台帳の作成をできる限り迅速に行う。 改善改革 の提案 主管課方針 主管課長名 還付する財務項目をすばやく判断し、迅速かつ正確に還付事務を進める。 担当係との連携を図り、事務処理を正確に速やかに行い、還付加算金の計算処理についても正 確に行うこと。 短期方針 長岡 洋一 改善・効率化 還付事務の迅速な処理にシステムの改修が必要であれば、引き続き改善を検討すること。 意思決定権者意見 課題 決定権者 坂梨 一広 決定内容 改善・効率化

© Copyright 2026 Paperzz