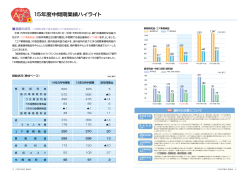

第11回 会社説明会 (2012年3月期決算) ~次代に繋ぐ営業基盤の再構築~ 2012年6月13日(水) 目 次 Ⅰ 当行の概要について 当行の概要 当行の特徴 Ⅲ 第8次中期経営計画について ・・・4 ・・・5 Ⅱ 決算概況について 12年3月期損益状況 資産・負債の状況 貸出金の状況 利鞘の状況 役務収益の状況 経費およびOHR 有価証券の状況 有価証券の運用スタンス 信用コストの状況(その1) 信用コストの状況(その2) 債務者区分遷移表 自己資本の状況 統合的リスク管理 資本政策 ・・・7 ・・・8 ・・・9 ・・・10 ・・・11 ・・・12 ・・・13 ・・・14 ・・・15 ・・・16 ・・・17 ・・・18 ・・・19 ・・・20 第8次中期経営計画の進捗状況 コア業務純益のシナリオ 2013年3月期の見込み 東海地区の経済環境 法人戦略 個人戦略 ~住宅ローン~ 個人戦略 ~預かり資産~ 店舗戦略 IR担当 ・・・22 ・・・23 ・・・24 ・・・25 ・・・26 ・・・27 ・・・28 ・・・29 ・・・30 ※当会社説明資料では、計数は原則として単位 未満切捨にて表示しております。ただし、構成 比、増減につきましては、端数を調整して表示 しているものを含んでおります。 2 Ⅰ 当行の概要について 当行の概要 株式会社 愛知銀行 愛知県を中心とした店舗展開 創業 明治43年9月 頭取 幅 資本金 健三 180億円 発行済株式数 店舗数 名古 屋市 岐阜県 三重県 静岡県 東京 大阪 計 10,943千株 預金残高 2兆4,614億円 貸出金残高 1兆6,432億円 従業員数 1,741人 格付の状況 A+ 愛知県 (うち名古屋市) 岐阜県 東京都 4店 2店 1店 2店 105店 愛知県内シェア(国内銀行) 三重県 静岡県 96店 47店 (10/3) (11/3) (12/3) 金 7.21% 7.37% 7.24% 貸出金 8.66% 9.11% 8.98% 預 大阪府 (出所:日本銀行都道府県別預金貸出金) (日本格付研究所) (2012年3月末現在) 4 当行の特徴 「堅実経営」を創業以来の経営理念とし、今後もこの方針を堅持していきます。 中小企業と個人のお客さまを主体とした、地元中心の営業に徹しています。 当行の経営理念 中小企業向け貸出残高の推移 億円 創業以来一貫した堅実経営 中小企業等貸出金残高 中小企業等貸出金比率 15000 15,000 90% 83.1% 82.7% 83.7% 84.8% 85.7% 地域別預貸金残高比率 60% 岐阜・三重 静岡 4.8% 東京・大阪 5.5% 東京・大阪 0.3% 岐阜・三重 静岡 3.8% 10,000 10000 12,446 12,806 13,164 13,729 14,092 30% 愛知県 89.7% 愛知県 95.9% 0 0% 08/3 貸出金 預 金 09/3 10/3 11/3 12/3 5 Ⅱ 決算概況について 12年3月期損益状況 【単体】 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 10/3期 業務粗利益 (コア業務粗利益) 資金利益 役務取引等利益 その他業務利益 経費(除く臨時処理分) 人件費 物件費 業務純益(一般貸倒引当金繰入前) 一般貸倒引当金繰入額 業務純益 国債等債券損益(5勘定尻) (コア業務純益) 臨時損益 株式等損益(3勘定尻) 不良債権処理額 ソフトウエア一括償却 (信用コスト) 経常利益 当期純利益 11/3期 382 375 342 30 10 267 145 108 114 △ 2 116 7 107 △ 45 ー 25 5 23 71 40 コア業務粗利益[=業務粗利益ー債券5勘定尻] コア業務純益[=業務純益(一般貸倒引当金繰入前)ー債券5勘定尻] 380 375 341 31 7 272 147 111 107 7 100 4 103 △ 54 ー 31 7 39 45 48 12/3期 379 375 339 33 6 273 147 112 105 20 85 3 102 △ 42 14 36 4 56 42 11 (単位:億円) 11/3期比 △ 0 0 △ 1 1 △ 0 1 0 0 △ 1 12 △ 14 △ 0 △ 1 11 15 4 2 17 △ 3 △ 37 貸出金利息 △6億円 有価証券利息 △2億円 預金利息 △8億円 ・一般貸倒引当金繰入額 20億円 ・不良債権処理額 36億円 ◆円滑化法終了を見据え 慎重な見積り 16億円 ・固定資産の減損処理 14億円 ・法人税率の引下げによる 繰延税金資産の取り崩し 8億円 ・11/3期は有価証券の 減損処理の無税化により 支払税金が減少 23億円 7 資産・負債の状況 【単体】 1 2 3 4 5 6 7 現金預け金 コールローン 有価証券 貸出金 繰延税金資産 貸倒引当金 資産の部合計 10/3期 687 336 8,513 15,716 △ 84 25,949 11/3期 906 251 9,071 16,180 △ 97 27,115 12/3期 1,032 237 9,219 16,432 △ 140 27,496 (単位:億円) 11/3期比 126 △ 14 148 252 △ 42 380 貸出金は地元中小企業 や個人を中心に増加 11期連続の増加 個人預金を中心に増加 8 9 10 11 12 13 14 15 16 預金・譲渡性預金 繰延税金負債 負債の部合計 資本金 剰余金 土地再評価差額金 その他有価証券評価差額金 自己株式 純資産の部合計 23,499 61 24,354 180 1,146 73 200 △ 5 1,594 24,151 30 25,529 180 1,186 73 152 △ 6 1,585 24,614 27 25,846 180 1,192 78 205 △ 6 1,649 462 △ 3 317 6 5 52 0 63 8 貸出金の状況 愛知県の残高が増加 地元の中小企業・個人で増加 地区別貸出額 貸出金増加額252億円の内訳 億円 15,472 15,000 14,937 1,117 760 1,103 765 1,548 15,716 972 16,180 930 地区別貸出増減額(年間増加額252億円の内訳) 16,432 898 778 786 1,747 1,782 1,619 東京・ 大阪 3,748 岐阜・ 三重・ 静岡 愛知県内 +274億円 愛知県内 +494億円 1 3,641 名古屋市+161億円 尾張地区+80億円 三河地区+34億円 766 1,442 3,563 【 地元で増加 】 東京・大阪は △32億円 3,855 3,935 10,000 (うち、名古屋市+258億円、尾張地区+107億円、三河地区+127億円) 岐阜・三重・静岡 +8億円 三河 地区 △50 0 尾張 地区 名古屋 市内 5,000 8,090 8,415 8,609 8,868 09/03 10/03 11/03 200 規模別貸出増減額(年間増加額252億円の内訳) 中堅企業 △43億円 中小企業と 個人で増加 大企業 △67億円 9,029 0 08/03 100 12/03 中小企業 1 愛知県 89.7% +274億円 (11/3比) +346億円 中小企業 +514億円 個人 +16億円 △200 0 200 9 利鞘の状況 総資金利鞘の下げ幅は縮小 利鞘の推移 尾張・名古屋市内が収益基盤 単位:% 地区別貸出金平均約定金利 09/3期 10/3期 11/3期 12/3期 A 1.75 1.62 1.52 1.45 B 1.86 1.74 1.66 1.57 1.64 1.43 1.32 1.24 C 1.44 1.33 1.27 1.21 預金等利回 預金等利回 D 0.27 0.19 0.13 0.10 0.03%低下 経費率 E 1.17 1.14 1.13 1.11 預貸金粗利鞘(B-D) 1.59 1.55 1.53 1.47 預貸金利鞘(B-D-E) 0.42 0.41 0.39 0.36 総資金利鞘(A-C) 0.31 0.29 0.25 0.24 資金運用利回 貸出金利回 有価証券利回 資金調達原価 貸出金利回 (%) 0.09%低下 2.08 2.0 2.07 1.97 2.08 2.03 1.97 0.01%にこだわっ た折衝を徹底し貸出金 利回低下抑制に努める 1.97 1.87 1.88 1.92 総資金利鞘 0.01%低下 に止まる 1.89 1.8 1.86 1.75 1.77 1.76 1.78 尾張 1.71 名古屋市内 1.66 1.68 1.6 県外 「貸出金利の改善」は最重要課題 1.57 三河 貸出金利回(東海地区地銀)単位:% 10/3期 11/3期 12/3期 10/3期比 愛 知 銀行 1.74 1.66 1.57 △ 0.17 A 行 1.72 1.65 1.55 △ 0.17 B 行 1.71 1.60 1.52 △ 0.19 C 行 2.10 1.99 1.90 △ 0.20 D 行 1.93 1.82 1.73 △ 0.20 E 行 1.86 1.75 1.65 △ 0.21 F 行 1.81 1.70 1.58 △ 0.23 G 行 1.78 1.68 1.55 △ 0.23 1.29 1.31 東京大阪 1.14 1.2 10/3期比 で0.17% 低下 0.99 1.0 0.92 08/3 09/3 10/3 11/3 12/3 10 役務収益の状況 役務収益は預かり資産手数料を主体に2期連続増加 役務取引等利益 億円 役務収益比率 役務収益の推移 億円 50 10% 70 59 60 10 9.2% 50 9.3% 8.8% 40 40 8.3% 27 55 54 56 58 8 8 11 13 26 24 24 23 30 受入為替 事務手数 料等 30 7.9% 預り資産 関連 20 6 6 6 6 6 10 17 16 17 16 16 08/3 09/3 10/3 11/3 12/3 その他 0 5% 預かり資産残高の推移 20 億円 3,000 36 32 30 31 2,488 2,436 377 4 24 2,500 33 2,628 2,659 519 645 606 624 2,643 84 9 2,000 10 692 4 94 投資信託 60 9 1,500 公共債 1,000 1 231 0 0% 08/3 09/3 10/3 11/3 12/3 121 2 1 175 1 061 86 3 3 06 328 329 32 2 09/3 10/3 11/3 12/3 500 0 生命保険 外貨預金 188 08/3 役務収益比率=役務取引等利益÷業務粗利益×100 11 経費およびOHR 経費は、一層の削減を目指す 税金 億円 物件費 人件費 OHR 400 80% 72.5% 72.8% 73.2% 71.3% 300 物件費の削減を目指す 70% 267 272 273 273 60% 200 145 147 147 148 物件費 50% 約1億円 100 ソフトの減価償 却など 108 111 112 40% 111 0 30% 10/3 11/3 12/3 13/3見込 OHR={経費÷(業務粗利益-債券5勘定尻)}×100 12 有価証券の状況 市場流動性を重視し、国内債券を中心に残高を積み上げ。 評価益は、市場金利低下により債券を中心に、59億円増加。 ポートフォリオ残高(取得原価ベース)及び評価損益の推移 12/3期 前期比 科目別の残高推移 株式 取得原価 評価損益 取得原価 評価損益 1 株式 2 国内債券 3 国債 4 うち変動利付国債 5 地方債 6 社債 7 うち公社公団債 8 外国証券 9 円建外債 511 162 +1 △ 4 7,570 137 +135 +55 2,802 52 +63 +25 859 14 +69 +11 859 23 +34 +12 3,908 62 +37 +17 1,738 43 +105 +20 643 3 △ 125 +1 49 0 +23 △ 1 10 ユーロ円債 218 2 △ 107 +0 11 外貨建外債 376 1 △ 41 +2 182 8 +77 +6 35 2 +7 +3 136 3 +69 +2 8,907 312 +88 +59 12 その他 13 J-REIT 14 投資信託 15 合計 「理論値」での評価は実施していない。 単位:億円 ・・・ 純投資株式の配当利回りを 重視した投資を行うが残高は 横ばい 国内債券 ・・・ 国債、地方債、公社公団債を 主体に残高を積み増し 外国証券 ・・・ 円建外債は銘柄の分散を図る中 で残高が増加 ・・・ ユーロ円債、外貨建外債は償還 により残高が減少 その他 ・・・ 収益獲得手段の多様化などを 目的に、J-REITや投資 信託の購入を進めたことに より、残高が増加 全体 ・・・ 預金残高の増加が貸出金残高の 増加を上回ったことにより、 有価証券運用残高が増加 13 有価証券の運用スタンス ◇有価証券の投資スタンス ▽国債・地方債・政保債を中心とするポートフォリオの構築により、流動性の維持・向上を図る。 ▽デュレーションについては現状の3.6程度とし、金融経済環境や金利予測等に応じて柔軟に対応する。 ポートフォリオ戦略 方針 国 債 (うち変動利付国債) 地 方 社 債 債 (うち証券化商品) 外 国 証 券 そ 株 の 他 式 全体に占める割合を維持 金利リスク低減を図るため、残高維持 デュレーション戦略 残高見込み 金利水準は引続き低位で推移すると想定し、 現状程度のデュレーションを維持 信用リスクが低く、流動性もあることから全体に 占める割合を引き上げ 今期のデュレーション クレジットスプレッドのタイト化を考慮し、事業債 は若干減少させるが、市場流動性の維持可能 な政保債や高格付債を主体に選別投資 3 . 6 台 住宅金融支援機構RMBSに継続投資し、その 他の証券化商品には消極スタンス 円貨建債券、外貨建債券ともに残高を維持 期待利回りの高い投資信託やJ-REIT等へ分 散投資を行い、収益獲得手段の多様化と投資リ スクの分散を図る 債券デュレーション 09/3 10/3 11/3 12/3 前期比 2.98 3.27 3.49 3.65 +0.16 今期 国内外の景気見通しや各種制度変更等に留意 し慎重なスタンスで対応 14 信用コストの状況(その1) 倒産件数は減少傾向 件 貸出条件変更先の状況 取引先倒産件数の推移 貸出条件変更先 400 328 3,207先 281 300 貸出残高(12/3月末) 貸出残高に占める割合 1,802億円 10.9% 273 貸出条件変更先の保全状況 229 198 保全率 200 正常先 76.7% 要注意先 85.6% 破綻懸念先以下 91.2% 前年の 100 86% 合 0 08/3 09/3 10/3 11/3 計 86.6% 12/3 信用コストは慎重に見積もり増加 不良債権基準緩和の影響は限定的 信用コストの内訳 11/3月期 一般貸倒引当金繰入額 不良債権処理額 7.6億円 12/3月期 20.6億円 +12.9億円 31.5億円 36.0億円 個別貸倒引当金繰入額 25.1億円 36.3億円 +11.2億円 偶発損失引当金繰入額 6.4億円 与信コスト 39.2億円 【合実計画策定の状況】 増 減 △0.3億円 +4.4億円 △6.7億円 56.6億円 +17.4億円 うち16億円 円滑化法終了 を見据えて 引当を積増し 先数 金額 1.最長1年間の経営改善計画策定猶予 12先 14億円 2.合実計画策定に基づくランクアップ 82先 135億円 合 94先 149億円 計 【個別貸倒引当金への影響】 先数 金額 1.ランクアップによる引当金取崩額 20先 3.7億円 2.ランクダウン防止による引当金影響額 21先 2.5億円 合 41先 6.2億円 計 15 信用コストの状況(その2) 高い保全率 今後の信用コスト増加は限定的 信用コストの推移と見込み 債務者区分別保全率 (12/3月期) 債 務 者 区 分 保 全 率 正常先 55% 要注意先 78% 破綻懸念先以下 89% 信用コスト 億円 % 信用コスト比率 60 0.35% 0.3 50 0.25% 0.2% 程度 40 0.18% 小口分散の徹底 貸出金額階層別残高 残 高 区 分 先 数 0.2 0.15% 30 0.14% 円滑化法終了を 見据え16億円 を積み増し 単位:先、億円、% 比 率 残 高 比 率 20 0.1 56 5億円以上 373 0.8 3,895 23.5 1億円以上5億円未満 2,527 5.3 4,888 29.5 5千万円以上1億円未満 2,719 5.7 1,882 11.4 5千万円未満 41,818 88.2 5,889 39 5億円未満 先数 99% 残高 76% 10 1先平均 27百万円 0 26 21 35 23 0 08/3 09/3 10/3 11/3 12/3 13/3見込 35.6 16 債務者区分遷移表 単位:億円 2012年3月末債務者区分別残高表 2011年3月末 債務者区分別残高 その他 正常先 要管理先 破綻懸念先 返済、 実質破綻先 以下 要注意先 オフバランス化 12,079 10,659 758 40 15 5 その他 要注意先 3,685 452 2,789 85 168 23 要管理先 137 5 25 70 18 0 15 破綻懸念先 572 1 169 0 294 49 57 86 1 0 0 0 37 46 930 159 0 1 0 正常先 実質破綻先 以下 新規 17 自己資本の状況 TierⅠ TierⅠ比率目標 11.00% 自己資本比率(国内基準) <単体> 自己資本比率 TierⅠ ① TierⅠ比率 中核自己資本 中核自己資本比率 TierⅡ ② 一般貸倒引当金 土地再評価差額 負債性資本調達手段等 控除項目③ 自己資本額(①+②-③) リスクアセット等 11/3月期 11.60 1,356 10.83 1,286 10.28 96 34 62 1,452 12,514 質の高い自己資本を維持 ~13/3期~ (単位:億円、%) 12/3月期 増減 11.87 +0.27 1,362 +5 10.94 +0.11 1,282 △4 10.30 +0.02 115 +18 54 +20 60 △2 1,477 +24 12,441 △ 73 TierⅡ <単体> 自己資本比率 億円 TierⅠ Tier Ⅰ比率 中核自己資本比率 11.87% 2,500 11.52% 11.60% 10.92% 10.66% 10.79% 10.83% 10.94% 11.00 2,000 10.19% 9.92% 10.27% 10.28% 10.30% 9.71% 10.00 9.57% 1,500 【参考】中核自己資本=TierⅠ-繰延税金資産(繰延税金負債とのネット前) 95 ◇優先出資証券や優先株は発行しておりません 92 89 96 115 1,356 TierⅠ TierⅠの着実な積み上げにより自己資本の充実を図る 東海地区地銀 10.94% 9.84% 1,316 1,232 1271 1,271 1283 8.00 1316 1356 1362 9.76% 8.03% 500 7.00 7.59% 7.29% 7.29% 0 6.00 08/3 A行 9.00 1,283 1,000 TierⅠ比率(12/3期)比較 9.11% 愛知 % 12.00 B行 C行 D行 E行 F行 G行 09/3 10/3 11/3 12/3 18 統合的リスク管理 資本配賦等の状況 政策投資株式の価格変動リスク 市場統合リスク(バンキング勘定の金利リスク、純投資株式の価格変動リスク) 億円 信用リスク(貸出金、有価証券等) 1,500 オペレーショナルリスク ◇リスク計測方法(12年上期より新たに採用) 1,000 計測手法 信頼水準 保有期間 政策投資株式の 価格変動リスク VaR 99.0% 125日 市場統合リスク VaR 99.0% 125日 信用リスク VaR 99.0% 1年 オペレーショナルリスク バーゼルⅡ基礎的手法 【12年3月末の試算】 バッファー 637億円 Tie rⅠ 1,362 200 ◇参考 アウトライヤー比率 500 41 リスク量合計 396億円 リスク資本配賦合計 725億円 177 160 58 12年3月末リスク量 0.109% (金利リスク量) (161百万円) *金利リスク量の算出方法 120 0 300 アウトライヤー比率 65 12年上期配賦原資 円貨:99%タイル値、外貨:99%タイル値 平成23年6月末基準より、コア預金モデルを 採用。 12年上期配賦額 19 資本政策 株主還元の状況 【単体】 株主構成 10/3 11/3 12/3 13/3(見込) 761 870 760 760 当期純利益②(百万円) 4,075 4,801 1,100 2,200 配当性向①/② 18.6% 18.1% 69.1% 34.5% 当行株価(3月末) 7,560円 5,180円 5,000円 5,000円 配当利回 0.925% 1.544% 1.400% 1.400% P B R(倍) 0.51 0.35 0.32 - P E R(倍) 20.1 11.7 49.3 - 配当額①(百万円) 外国法人等 6.8% 金融機関等 41.5% 個人 14.8% 一般法人 36.9% (株式数ベース) 安定的な配当を実施 <1株当たりの配当金> 単位:円 05/3月 06/3月 07/3月 08/3月 09/3月 10/3月 11/3月 12/3月 中 間 期 末 年 間 25 30 55 25 35 60 25 45 70 25 45 70 35 35 70 35 35 70 45 35 80 35 35 70 13/3月 (見込み) 35 35 70 個人株主の増強 ◆個人投資家向けIRの開催 20

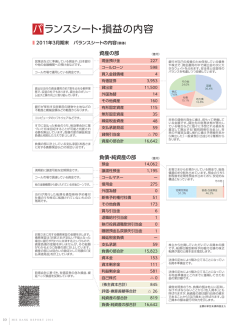

© Copyright 2026 Paperzz