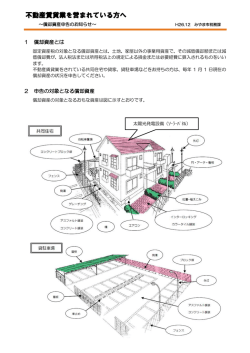

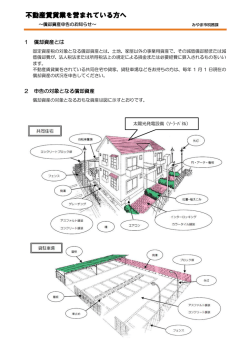

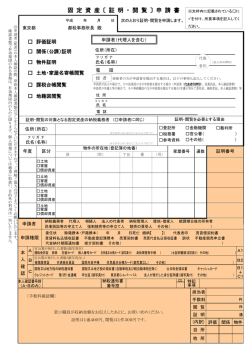

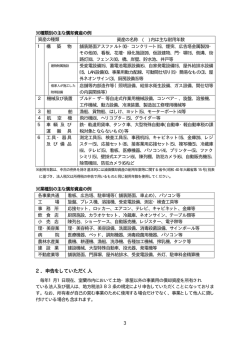

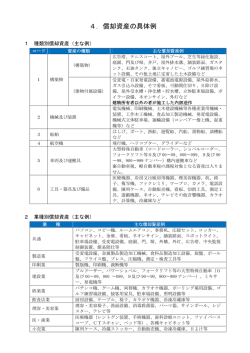

償却資産(固定資産税)の申告について 蕨 市 市税務行政につきましては、平素格別のご協力をいただき厚くお礼申し上げます。 固定資産税は、土地や家屋のほか事業用の償却資産にも課税されます。 蕨市内に償却資産を所有されている方(法人または個人)は、地方税法第 383 条の 規定により同封の申告書に所定の事項を記入のうえ申告してください。 1. 申告義務者 工場・商店などの経営、駐車場・アパートの貸付けなど、事業を行っている法人ま たは個人の方が対象になります。 2. 申告する資産 毎年 1 月 1 日現在、蕨市内に所在する事業用の償却資産について申告してください。 (他に貸し付けている資産も含みます。) ※ 資産の増減がない場合、所有する償却資産が僅少である場合もご申告ください。 ※ 申告の対象となる資産がない場合、事業をやめられた場合についても、現況確認 のため、その旨を申告書の「17 備考」に記入しご提出をお願いいたします。 3. 提出書類 (1) 償却資産申告書(償却資産課税台帳) 緑色の用紙[記載例①] (2) 種類別明細書(増加資産・全資産用) 緑色の用紙[記載例②] (3) 種類別明細書(減少資産用) 赤色の用紙[記載例③] ※ 申告書の控えが必要な方は、各自で複写をお願いいたします。また、郵送申告で 控えの返送を必要とされる方は、必ず切手を貼った返信用封筒を同封してくださ い。 4. 申告書の提出期限 …… 毎年 1 月31日 提出された申告書に基づいて、限られた期間内に評価を完了しなければなりません ので、お早めにご提出くださいますようご協力をお願いいたします。 なお、eLTAX(エルタックス)による電子申告も受け付けています。 5. 申告書の提出先・お問い合わせ先 〒335-8501 埼玉県蕨市中央 5 丁目 14 番 15 号 蕨市役所総務部税務課 固定資産税係(償却資産担当) ℡048-432-3200 内線 268 -1- 1. 申告対象となる償却資産とは 償却資産とは、土地及び家屋以外の事業の用に供することができる資産です。その減 価償却費が法人税法または所得税法の規定による所得の計算上損金または必要な経費 に算入されるものをいいます。具体的には、構築物(建物附属設備を含む)、機械・装 置、船舶、航空機、車両・運搬具、工具・器具・備品の6つに分類されます。 償却資産を資産の種類ごとに例示すると、次のようになります。 種 類 主な償却資産 1 構築物 駐車場舗装、門、塀、緑化施設、広告塔、屋外配管用設備、その他土 (建物附属設 地に定着する土木設備または工作物、テナントが取り付けた建物附属 備を含む) 設備(建築設備・内部造作)等 2 機械 工作機械、建設機械、土木機械、電気機械、印刷機械、搬送装置 (ホ 装置 イスト、コンベアー、起重機等)、その他物品の製造・加工処理等に 使用する機械装置等 5 車両 大型特殊自動車(分類番号が 0,00~09,000~099,9,90~99,900~999 運搬具 のもの)、ショベル、ローダー、フォークリフト、構内運搬車、台車 等(自動車税・軽自動車税の対象となるものを除く) 6 工具 机、いす、ロッカー、金庫、陳列ケース、ファクシミリ、複写機、レ 器具 ジスター、医療機器、計量器、理容・美容機器、看板、冷暖房用機器、 備品 娯楽用機器、自動販売機、厨房用品、金型、切削工具、測定工具等 次の資産も1月1日現在、事業の用に供することができる状態であれば申告対象にな ります。 (1) 簿外資産 (2) 償却済み資産 (3) 建設仮勘定で経理処理されている資産 (4) 遊休資産(一時的に活動を停止しているもの) (5) 未稼働資産(未だ稼動していないもの) (6) その他 ア. 改良費について 資産の価値を増加させるものや償却資産の使用可能期間を延長させる改 良費については、償却資産の申告対象になります。 イ. リース資産について リース資産は原則として、リース会社が資産の申告対象となります。 ただし、所有権留保付売買資産の場合、実質的所有権は賃借人であるこ とから、賃借人が資産の申告対象者になります。 ウ. 企業が所有する社宅・寮その他の福利厚生施設について 器具備品、構築物なども償却資産として申告対象になります。 エ. テナントが取り付けた内装・造作・建築設備等について (詳しくは 3.建物附属設備にかかる家屋と償却資産の区分をご参照ください。 ) -2- 業種別の主な償却資産 業種 主な償却資産 共通 駐車場設備、受変電設備、舗装路面、庭園、門、塀、外溝、外 灯、ネオンサイン、広告塔、中央監視制御装置、看板、簡易間 仕切り、応接セット、ロッカー、キャビネット、エアコン、パ ソコン、複写機、レジスター、金庫等 小売店 商品陳列ケース、陳列棚、陳列台、自動販売機、冷凍・冷蔵庫、 日よけ等 飲食店 接客用家具・備品、自動販売機、厨房設備、カラオケセット、 テレビ、放送設備、冷凍・冷蔵庫、日よけ、室内装飾品等 理容業、美容業 パーマ器、消毒殺菌器、サインポール、理・美容椅子、洗面設 備、タオル蒸器、テレビ等 クリーニング業 洗濯機、脱水機、乾燥機、プレス機、ビニール包装設備、給排 水設備等 医院、歯科医院 各種医療機器(ベッド、手術台、X線装置、分娩台、心電計、 電気血圧計、保育器、脳波測定器、CT装置、MRI装置、各 種検査機器)、各種事務機器、待合室用いす等 駐車場事業 柵、照明等の電気設備、駐車装置(機械設備、ターンテーブル)、 駐車場料金精算機等 工場 受変電設備、旋盤、ボール盤、プレス機、金型、洗浄給水設備、 構内舗装、溶接機、貯水設備、福利厚生設備等 パチンコ店 パチンコ台、パチスロ台、ゲームマシーン、両替機、玉貸機、 ゲームセンター カード発行機、島台、店内放送設備、防犯監視設備、事務機器、 内外装等 印刷業 各種印刷機、活字盤鋳造機、裁断機等 食肉販売業 冷凍・冷蔵設備、冷凍・冷蔵ケース、肉切機、ミンチ機等 カラオケボックス カラオケセット、接客用家具、照明設備等 ※ 中古資産の耐用年数の見積りについて 1) 法定耐用年数の全部を経過した資産…法定耐用年数×20/100 2) 法定耐用年数の一部を経過した資産… (法定耐用年数-経過年数)+(経過年数×20/100) 計算の結果、1 年未満の端数があるときはその端数を切捨てた耐用年数になり ます。 また、計算の結果、耐用年数が 2 年に満たないときは 2 年になります。 2. 申告対象とならない資産 申告対象とならない資産には次のようなものがあります。 (1) 自動車税・軽自動車税の課税対象となるもの (2) 無形固定資産(ソフトウェア、特許権など) (3) 繰延資産 -3- 3. 建物附属設備にかかる家屋と償却資産の区分 (1) 自己所有家屋に取り付けた建物附属設備 ア. 家屋に含めるもの 家屋の所有者が所有し、家屋と構造上一体となって効用を高めるもの イ. 償却資産に含めるもの ○ 単に移動を防ぐ程度に家屋に取り付けられたもの、または独立した機 器としての性格が強いもの ○ 特定の生産用・業務用の設備 (2) テナントが取り付けた内装、造作、建築設備など ビル等を借り受けて事業をされている方が、ご自分の費用で内装・電気・給排 水・ガス・空調設備などを施工した場合は、これらの資産についてテナント側 から償却資産としてご申告ください。 建物附属設備における家屋と償却資産の区分表(例) 区分 家屋に含める 家屋に含めないもの もの (償却資産となるもの) 電気設備 屋内電灯コンセント配 照明設備(ネオンサイン、投光器、スポット 線設備、 ライト、電光ニュース等)、 電話配線設備等 受変電設備(生産事業用の変圧器、遮断器、 受配電盤等)、 動力配線設備(生産事業用の動力配線)、 中央監視制御装置(各種記録計、指示計、監 視制御盤等)、 予備電源設備(発電機、畜電池電源設備等) ガス設備 屋内配管等 生産事業用または屋外ガス設備等 給排水設 屋内の給排水設備等 生産事業用または屋外給排水設備等 備 空調設備 家屋と構造上一体とな ルームエアコン、集塵設備等 っている空調設備 防災設備 屋内消火栓、 手提消火器、屋外消火栓、貯水槽等 火災警報装置スプリン クラー等 通信放送 配線、 電話機、交換機、 設備 配管等 スピーカー、マイクロホン、アンプ等 運搬設備 エレベーター、 天井走行クレーン、ベルトコンベアー等 エスカレーター等 造作設備 家屋と構造上一体とな 室内装飾を兼ねた壁板、陳列だな、 っている造作設備 取替え容易なカウンター、簡易な間仕切り等 屋外設備 非常用階段等 自転車置場、簡易物置等 -4- 4. 国税と固定資産税の取扱いの比較 項目 国税の取扱い 固定資産税の取扱い (法人税・所得税) (償却資産) (1)償却計算の期間 事業年度 暦年(賦課期日 1 月 1 日) (2)減価償却の方法 建物以外の資産は、定率 定率法のみ 法・定額法の選択制 「旧定率法」の減価率と同 じ (3)前年中の新規取得資産 月割償却 半年償却(1/2) (4)圧縮記帳の制度 認められる 認められない(注 1) (5)特別償却・割増償却 認められる 認められない (6)増加償却・耐用年数短縮 認められる 認められる (7)評価額の最低限度 備忘価額(1 円) 取得価額×5/100 (8)改良費(資本的支出) 原則区分評価、一部合算評 区分評価 価 (9)少額の減価償却資産 損金算入可能 損金算入したものは申告 (使用可能期間が 1 年未 (法人税法施工令 133、所 対象外(注 2) 満又は取得価額が 10 万 得税法施工令 138) 円未満) (10)一括償却資産 3 年間で損金算入可能 損金算入したものは申告 (取得価額が 20 万円未 (法人税法施工令 133 の 対象外(注 2) 満の減価償却資産) 2、所得税法施工令 139) (11)青色申告を提出する中 損金算入可能 課税対象 小企業者が租税特別措 (租税特別措置法 28 の 2、 耐用年数省令に応じた耐 置法を適用して取得し 67 の 5) 用年数で申告してくださ た 30 万円未満の減価 い。 償却資産 (注1) 圧縮記帳は認められていませんので、国庫補助金等で取得した資産で取得価 額の圧縮を行ったものについては、圧縮前の取得価額としてください。 (注2) 本来の耐用年数を用いて毎年減価償却した場合は、固定資産税(償却資産) の申告対象となりますので、耐用年数省令に応じた耐用年数で申告ください。 -5- 5. 償却資産の評価と課税について (1) 償却資産の評価 ア. 前年中に取得したもの…取得価額×( 1 -減価率× 1/2 )=評価額 イ. 前年前に取得したもの…前年前の評価額×( 1- 減価率)=評価額 評価額が取得価額の 5%になるまで減価します。 (2) 課税標準額と税額 原則として、蕨市内に所有する資産の評価額合計が課税標準額になります。 これに税率 1.4%を乗じて税額を計算します。 (3) 免税点 蕨市内に所有する資産の課税標準額の合計が 150 万円未満の場合は課税され ません。ただし、課税標準額が 150 万円未満かどうかは計算した結果によりま すので、償却資産の多少に係らずご申告ください。 (4) 納期 年 4 回に分けての納付になります。 過去に遡って課税の場合、過年度分は次の納期までに一括納付していただきま すのでご注意ください。 6. その他 (1) 申告書の記入方法がわからない場合 印鑑および次の書類をご持参ください。 ○ 個人の方 → 簡易帳簿(固定資産台帳)、所得税青色申告決算書 ○ 法人の方 → 固定資産台帳、法人税確定申告書(別表 16) (2) 申告用紙が不足した場合、都合により期日までに申告ができない場合 蕨市役所総務部税務課 固定資産税係までご連絡ください。 申告用紙は市のホームページからもダウンロードすることができます。 -6-

© Copyright 2026 Paperzz