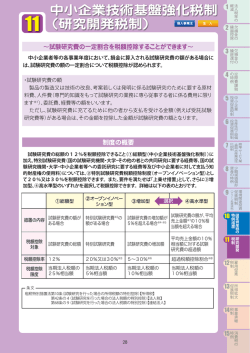

法人税率の 軽減 欠損金の 繰越控除 中小企業投資促進税制 平成26年度税制改正の大綱で拡充 平成26年度税制改正 大綱で拡充・延長 欠損金の 繰戻還付 ∼中小法人は、法人税率が低くなっています∼ ∼生産性を向上させる、 IT化を進めるための投資を応援∼ 中小企業者等が、 機械装置等を導入した場合、 特別償却又は税額控除が認められます。 交際費課税 の特例 制度の概要 生産性向上設備 ・農林水産業活性 商業・サービス業 資産の特例 少額減価償却 中小企業 投資促進税制 化税制 制 投資促進税 生産等設備 投資促進税制 本制度は、 「中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除」 (中小 企業投資促進税制) といい、 機械装置等の対象設備を取得や製作等をした場合に、 取得価額の30% の特別償却又は7%の税額控除が選択適用できるものです。 ※税額控除額はその事業年度の法人税額または所得税額の20%までが上限となります。なお、税額控除の限度額を超え る金額については、 その後1年間繰り越すことができます。 &+(&. 中小企業投資促進税制については、平成25年12月24日の「平成26年度税制改正の 大綱」 で、生産性の向上に資する設備の投資について、①特別償却割合30%を即時償 却に、②個人事業主、資本金3,000万円以下法人について税額控除割合を7%から 10%に、③資本金3,000万円超1億円以下法人に7%の税額控除を適用することとし た上で、適用期間を3年延長することとされています。 (13ページ参照) 今後、新たに設備投資する場合、税金が 最 大 10% 控 除 さ れ た り、取 得 費 用 の 100%を1年目に損金や経費に計上でき たりするようになります。 税金が最大 10% 控除されるなん て、すごいね! 環境関連投資 研究開発 促進税制 税制 ︵ グリーン投資減税︶ 設備投資をする絶好のチャ ンスなので、是非この機会 をご利用下さい。 適用期間 中小企業者等(※1)が、以下の設備を平成 29 年3月 31 日までに取得し、指定事業(※2)の 用に供した場合に適用となります。 設備 雇用促進 税制 所得拡大 促進税制 事業承継 税制 要件 機械装置 すべて(1台 160 万円以上) 器具備品、工具 ・一定の電子計算機(複数台計 120 万円以上) ・一定のデジタル複合機(1台 120 万円以上) ・一定の試験又は測定機器、測定工具・検査工具 (1 台 30 万円以上かつ複数台計 120 万円以上) ソフトウエア 一定のソフトウエア(複数基計 70 万円以上) 貨物自動車 車両総重量 3.5 t以上 内航船舶 取得価額の 75%が対象 上の対象設備のうち、生産性向上に資する設備は、税制優遇措置の上乗せがされています(13 ページ参照)。 化税制 ・農林水産業活性 資産の特例 少額減価償却 投資促進税制 生産等設備 適用対象者 青色申告者である中小企業者等に限られます。 上乗せ措置の対象 生産性向上に資する一定の設備以外 特別償却 税額控除 生産性向上に資する一定の設備 特別償却 税額控除 個人事業主 資本金 3,000 万円以下の法人 30% 7% 即時償却 10% 資本金 3,000 万円を超え、 1 億円以下の法人 30% 適用なし 即時償却 7% 適用手続 <個人事業主> 却費の額を、 「摘要」の欄に特例名(例: 「中小企業投資促進税制」 「措法 10 の3」 )を記入すること ・税額控除の場合、 「中小企業者が機械等を取得した場合の所得税額の特別控除に関する明細書」を確 定申告書に添付すること <法人> ・特別償却の場合、法人税の確定申告書に「特別償却の付表(三) 」と「適用額明細書」を添付すること ・税額控除の場合、法人税の確定申告書に「別表六(十二) 」と「適用額明細書」を添付すること 環境関連投資 研究開発 促進税制 ︵ グリーン投資減税︶ 税制 ・特別償却の場合、青色申告決算書の「減価償却費の計算」の「㋬割増(特別)償却費」の欄に特別償 商業・サービス業 生産性向上設備 投資促進税制 投資促進税制 中小企業 ※2 指定事業 製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、卸売業、道路貨物運送業、倉庫業、港湾運送業、 ガス業、小売 業、料理店業・その他の飲食店業(料亭、バー、 ナイトクラブその他これらに類する事業は除きます。)、一般旅客自 動車運送業、海洋運輸業及び沿海運輸業、内航船舶貸渡業、旅行業、通信業、損害保険代理業、サービス業(映画 業、通信業以外の情報通信業、駐車場業、宿泊業、医療・福祉業、教育・学習支援業、 自動車整備業、機械・家具等修 理業、 その他の事業サービス業、廃棄物処理業) 交際費課税 の特例 ただし、次の法人は、たとえ資本金が1億円以下でも中小企業者とはなりません。 ①大規模法人(資本金もしくは出資金の額が1億円以上の法人、 )から2分の1以上の出資を 受ける子会社 ②2以上の大規模法人から3分の2以上の出資を受ける子会社 欠損金の 繰戻還付 ※1 中小企業者等とは? 中小企業者等とは、 ・資本金または出資金の額が1億円以下の法人 ・資本金または出資金を有しない法人のうち、常時使用する従業員数が1,000人以下の法人 ・常時使用する従業員数が1,000人以下の個人事業主 ・農業協同組合等 を指します。 欠損金の 繰越控除 法人税率の 軽減 適用額明細書をお忘れなく! ●平成23年4月1日以後に終了する事業年度から、法人税関係の租税特別措置を適用する場合には、 法人税申告書に 「適用額明細書」 を添付することが必要になっています。 ●「法人税関係の租税特別措置」 とは、例えば、中小企業者等の法人税率の特例(3ページ)、中小企業投資 促進税制といった、法人税に関する租税特別措置のうち、税額又は所得を減少させるものをいいます。 雇用促進 税制 ※このパンフレットの税制措置では、 「適用手続」 として、 「適用額明細書」を添付することを明記している税制措置になり ます。 所得拡大 促進税制 事業承継 税制 ●適用額明細書を添付しなかった場合、又は添付がされていても虚偽の記載があった場合には、法人 税関係の租税特別措置の適用は受けられなくなります。 法人税率の 軽減 1 中小企業投資促進税制 欠損金の 繰越控除 2 欠損金の 繰戻還付 3 制度改正の概要 ∼中小企業投資促進税制の上乗せ措置∼ 交際費課税 の特例 11ページにあるとおり、 中小企業投資促進税制については、 平成25年12月24日の 「平成26年度税 制改正の大綱」 で、中小企業の投資を活性化するため、中小企業投資促進税制の対象設備のうち、 生産性向上に資する設備について、 税制優遇の上乗せ措置が設けられています。 4 生産性向上に資する設備とはどのようなものですか 中小企業 投資促進税制 生産性向上設備 ・農林水産業活性 商業・サービス業 資産の特例 少額減価償却 化税制 投資促進税制 中小企業投資促進税制の税制優遇の上乗せ措置が適用される生産性向上に資する設備とは、 「先端設備」 5 の要件又は 「生産ラインやオペレーションの改善に資する設備」 の要件のいずれかを満たす設備となります。 先端設備の要件 6 7 8 対象:機械装置、 サーバー用電子計算機、 試験又は測定機器、 一定のソフトウエア ①最新モデルであること (最新モデルとは、 各メーカーの中で、 a又はbに該当する設備をいいます。なお、 NC旋盤などソフトウエアが組み込まれた機械装置は、最新モデルの一代前のモデルも対象となりま す。 ) a:一定期間内 (機械装置:10年以内、 サーバー用電子計算機、 試験又は測定機器: 6年以内、 ソフトウエア:5年以内) に販売が開始されたもので最も新しいモデル b:設備の取得等をする年度に販売開始されたモデル、 又は設備の取得等をする年度の 前年度に販売開始されたモデル ②旧モデル比で生産性が年平均1%以上向上するもの (ソフトウエアを除きます。 ) 生産等設備 投資促進税制 9 環境関連投資 研究開発 促進税制 税制 ︵ グリーン投資減税︶ 10 11 雇用促進 税制 12 所得拡大 促進税制 13 ※ソフトウエアについては、生産性向上の要件の代わりに、設備の稼働状況等に係る情報収集機能・分析指示機能を 有するものに限られます。 ③取得価額要件(11ページ参照)を満たしていること。ただし、サーバー用電子計算機、 ソフトウエア を複数取得して価額要件を満たす場合は、1台、1基当たりの取得価額が30万円以上であることが 必要です。 最新モデルとか 生産性とか、設 備の条件が難し そうだね。 そうね。ただ、基本的に中小企業の 皆さんには設備の条件は確認しても らわなくても良い枠組みとなってい ます。次のページの図表をみてみま しょう。 事業承継 税制 14 13 2 欠損金の 繰越控除 3 欠損金の 繰戻還付 先端設備の条件がむずかしい・ ・・・ 中小企業の皆様は、 原則として、 【先端設備】 の条件を確認する必要はありません! 【先端設備】については、設備メーカーが工業会等において13ページの①②の要件を満たしていることを 確認して、工業会等から証明書を発行してもらい、中小企業の皆様に設備メーカーから証明書を転送しても 4 経済産業省 機器メーカー等 6 工業会等 10 11 12 雇用促進 税制 13 所得拡大 促進税制 事業承継 税制 14 14 環境関連投資 研究開発 促進税制 ︵ グリーン投資減税︶ 税制 ジの生産性向上設備投資促進税制などを利用することも可能です。 それぞれの税制優遇の内容、対象設備、要件などは異なっていますので、 よく比較・ 検討することが必要です。 投資促進税制 例えば、 冷凍ケース、 照明設備などの建物附属設備をはじめ、 中小企業投資促進税制 の対象となっていない設備でも、 別の税制優遇が受けられるものがあります。 中小企業の皆様は、 22ページの商業・サービス業・農林水産業活性化税制や、 20ペー 生産等設備 9 CHECK!! 少額減価償却 8 資産の特例 〈工業会等の確認内容〉 ●最新モデルの要件を満たしていることの確認 ●生産性向上 (年平均1%以上) 要件を満たしている ことの確認 (同一メーカーにおける旧モデルとの比較とし、 使用す る指標は工業会等の判断による) 耐用年数省令の設備 の種類毎(機械装置の みで55種) に業界団体 を指定 商業・サービス業 7 化税制 所轄の税務署 ④設備取得等 ③証明書発行 ・農林水産業活性 ⑤税務申告の際、 確定申告等に 証明書を添付 ④証明書転送 生産性向上設備 設備の取得等 を行う者 投資促進税制 ①証明書発行依頼 投資促進税制 ②設備の確認・証明書発行 依頼 (性能要件等の分かる 資料を添付) 中小企業 5 定期的に 証明書発行 状況を報告 交際費課税 の特例 らうことを基本的な枠組みとしています。 法人税率の 軽減 1 法人税率の 軽減 1 中小企業投資促進税制 欠損金の 繰越控除 2 欠損金の 繰戻還付 生産ライン・オペレーションの改善に資する設備 3 交際費課税 の特例 4 対象:機械装置、 測定工具・検査工具、 一定の電子計算機、 一定のデジタル複合機、 試験又は測定機器、 一定のソフトウエア ①税理士又は公認会計士が内容を確認した投資計画について、 設備投資による効果として年平均の投資 利益率が5%以上となることが見込まれることにつき、経済産業大臣(経済産業局)の確認を受けたも のであること。 中小企業 投資促進税制 生産性向上設備 ・農林水産業活性 商業・サービス業 資産の特例 少額減価償却 投資促進税制 生産等設備 化税制 投資促進税制 ※投資利益率は、 以下の計算式によります。なお、減価償却費とは企業会計上の減価償却費であり、特別償却分を含 みません。 また、増加額とは、設備取得等をする年度の翌年度以降3年間の平均額です。 5 「営業利益+減価償却費」 の増加額 設備投資額 6 ②取得価額要件(11ページ参照) を満たしていること。ただし、電子計算機、 ソフトウエアを複数取得して 価額要件を満たす場合は、 1台、 1基当たりの取得価額が30万円以上であることが必要です。 7 8 9 環境関連投資 研究開発 促進税制 税制 ︵ グリーン投資減税︶ 10 例えば、500 万円の製造機械と 40 万円のサー バーを5台導入して、営業利益が3年間で 90 万円増加する投資計画で考えてみましょう。 製造機械とサーバーの減価償却費がそれぞれ 年間 50 万、8万の場合、 投資計画って今ひ とつイメージがわ かないんですが …。 50 万+8 万+30 万 = 約 13% 500 万+200 万 11 雇用促進 税制 12 所得拡大 促進税制 となり、この製造機械とサーバーは条件を満 たすことになります。設備投資の計画がある 場合は、税理士さんや公認会計士さんに予め 相談してみましょう。 13 事業承継 税制 14 15 2 欠損金の 繰越控除 3 欠損金の 繰戻還付 生産ライン、オペレーションの改善に資する設備の税制優遇を受けるための流れがわからない・・ 設備を買う前に、 まずは、 おつきあいのある税理士さん、 公認会計士さんにご相談ください! 【生産ライン・オペレーションの改善に資する設備】 は、 投資計画を策定して、 その内容を税理士、 公認会計 士にチェックしてもらうことが必要です。その上で、 経済産業局の確認をとることになります。 4 経済産業局 (※2) 7 9 ※産業競争力強化法の施行日については未定となっています。 3/31 平成26年 10 4/1 11 対象設備を取得事業に利用 12 13 所得拡大 促進税制 はい 雇用促進 税制 産業競争力 強化法施行日 産業競争力強化法施行日から平成26年3月31日までに、 事業年度 (旧事業 年度) が終了。 旧事業年度内に、 設備を取得し、 事業に利用を開始 (供用開始) しましたか? はい いいえ いいえ 設備の取得、利用開始年度と、税制優遇が受けら れる年度は同じ年度になります。 14 16 事業承継 税制 税制措置は、 平成26年4月1日を含む事業年度で適用とな ります (つまり、設備の取得、利用開始年度と、税制優遇が 受けられる年度が異なることになります。 ) 環境関連投資 研究開発 促進税制 ︵ グリーン投資減税︶ 税制 ただし、産業競争力強化法施行日から平成26年3月31日までの間に対象設備を取得等をした場合で、 そ の事業年度が平成26年3月31日までの間に事業年度が終了する場合、 翌事業年度 (平成26年4月1日を含む 事業年度) において、 上乗せ措置の適用がされることとなります。 投資促進税制 中小企業投資促進税制の上乗せ措置については、 産業競争力強化法の施行日以降に取得等をして、事業 の用に供した設備が対象となります。 生産等設備 上乗せ措置はいつから使えるのですか? 少額減価償却 8 資産の特例 ※1 本スキームを利用する際は、 導入者の企業規模によらず、 税理士等の確認が必要となる 〈税理士等及び経産局の確認内容〉 (会計監査人や顧問税理士等 ●対象設備の確認 でなくても可) (投資目的に必要不可欠な設備であることの確認) ●投資利益率要件を満たしていることの確認 (投資の効果としてのリターンの算出方法の確認等) 商業・サービス業 所轄の税務署 ②税理士・会計士確認書発行 6 化税制 ⑤税務申告の際、 確定 申告書等に確認書 を添付 税理士 又は会計士 (※1) ・農林水産業活性 投資計画案の内容確認 生産性向上設備 設備の取得等 を行う者 5 投資促進税制 定期的に投資 計画の履行状 況を報告 ①投資計画案の確認依頼 投資促進税制 ④確認書 発行 中小企業 ③確認書発行申請 (①の投資計画 及び②の税理士・ 会計士確認書を添付) 経済産業省 運用に関する指導・協議・ 相談等 交際費課税 の特例 ※2 経済産業局による確認は、 設備の 取得等の前に実施すること 法人税率の 軽減 1 法人税率の 軽減 1 中小企業投資促進税制 欠損金の 繰越控除 2 欠損金の 繰戻還付 よくある質問とその回答 3 Q1 対象資産は新品 交際費課税 の特例 4 中小企業 投資促進税制 5 【問】 中小企業投資促進税制の対象となる資産は、 中古品でも良いのですか? 【答】 中古の資産は、 この特例が使えません。 この特例は、 取得又は製作の後、 事業の用に供されたことのない、 いわゆる 「新品」 のものに限られ ます。 Q2 適用事業年度 【問】 中小企業投資促進税制は、 その事業年度中に購入し、 支払いを完了していれば活用できるのですか? 生産性向上設備 ・農林水産業活性 商業・サービス業 資産の特例 少額減価償却 投資促進税制 生産等設備 化税制 投資促進税制 6 7 8 9 【答】 対象資産を購入し、 支払いを完了させただけでは、 この特例は適用できません。 この特例は、 対象資産をその事業年度中に取得し、 かつそれを 「稼動」 することが要件です。 その事業年度中に支払いが完了していなくても、 取得し稼動していれば、 この特例は適用できます。 Q3 対象となる機械装置 【問】 機械装置であれば、 どんなものでも中小企業投資促進税制が活用できるのですか? 【答】 この特例が適用できる機械装置は、 あくまでも自己が業務で使用するものが対象となります。 (例) 製造業者が業務用に購入した機械装置、 開発研究用の機械装置 したがって、 次のようなものは機械装置であっても、 この特例が適用できません。 ・機械メーカーが販売用に製造した機械装置 ・レンタル会社が貸付用に保有している機械装置 Q4 取得価額について 【問】 機械装置の取得に際して、 販売代理店に引取運賃と据付費用を支払ったのですが、 これらのものも中 環境関連投資 研究開発 促進税制 税制 ︵ グリーン投資減税︶ 10 11 雇用促進 税制 12 所得拡大 促進税制 13 小企業投資促進税制の対象とすることができますか? 【答】 購入した機械装置の取得価額は、 購入代価に引取運賃、 購入手数料その他資産の購入の為に要し た費用の額を加算した額とされています。したがって、 機械装置の引取運賃及び据付費用は、 その 機械の取得価額を構成する費用に該当しますので、 中小企業投資促進税制の適用対象となります。 Q5 対象となる電子計算機 【問】 中小企業投資促進税制の対象となる 「電子計算機」 とは、 どのようなものですか? 【答】 この税制の対象になる 「電子計算機」 とは次のようなものです。 計数型の電子計算機 (主記憶装置にプログラムを任意に設定できる機能を有するものに限ります) のうち、処理語長が16ビット以上で、かつ、設置時における記憶容量が(検査用ビットを除きます) 16メガバイト以上の記憶装置を有するものに限るものとし、 これと同時に設置する付属の入出力装 置 (入力用キーボード、 ディジタイザー、 タブレット、 光学式読取装置、 音声入力装置、 表示装置、 プリ ンター又はプロッターに限ります) 、 補助記憶装置、 通信制御装置、 伝送用装置 (無線用のものを含 みます) 又は電源装置を含みます。 事業承継 税制 14 17 2 欠損金の 繰越控除 3 欠損金の 繰戻還付 Q6 対象となるデジタル複合機 【問】 中小企業投資促進税制の対象となる 「デジタル複合機」 とは、 どのようなものですか? 【答】 「デジタル複合機」 とは、 コピー機能やファックス機能、 プリンター機能、 スキャナー機能といった複 合的な機能を有する事務機器とされていますが、 この税制の対象となる 「デジタル複合機」 は、 次の ①紙面を光学的に読み取り、 デジタル信号に変換し、 色の濃度補正や縦横独立変倍、 画像記憶を行 11 商業・サービス業 この制度は、 指定された器具及び備品ごとにその判定を行うこと、 例えば電子計算機を何台か取得 した場合にはその取得価額の合計額により判定を行うものであり、 電子計算機とデジタル複合機等 指定された器具及び備品のすべての取得価額の合計額によるものではありません。 環境関連投資 研究開発 促進税制 ︵ グリーン投資減税︶ 税制 【問】 電子計算機とデジタル複合機の両方で取得価額が120万円以上であれば中小企業投資促進税制は 使えますか? 【答】 使えません。この制度の適用要件は、電子計算機とデジタル複合機の合計の取得価額ではありません。 投資促進税制 10 生産等設備 Q8 価額要件 少額減価償却 9 ※なお、 ソフトウエア販売会社が市販するために開発したソフトウエアの原本や、 会社が研究開発用のために 購入したソフトウエアには適用されません。 資産の特例 8 化税制 7 ・農林水産業活性 【問】 中小企業投資促進税制の対象となるソフトウエアとは、 具体的にどういうものですか? 【答】 対象となるソフトウェアは、 ①から⑤のソフトウエア以外、 全てのソフトウエアが対象です。ただし、 上乗せ措置については、 ①から⑤以外で、 かつ、 設備の稼働状況等に係る情報収集機能・分析・指示 機能をもつものに限られますのでご注意ください。 ① サーバー用のオペレーティングシステムでISO/IEC15408に基づく評価・認証がないもの ② サーバー用仮想化ソフトウエアでISO/IEC15408に基づく評価・認証がないもの ③ データベース管理ソフトウエアでISO/IEC15408に基づく評価・認証がないもの ④ 連携ソフトウエアでISO/IEC15408に基づく評価・認証がないもの ⑤ 不正アクセス防御ソフトウエアでISO/IEC15408に基づく評価・認証がないもの 生産性向上設備 Q7 対象となるソフトウエア 投資促進税制 6 投資促進税制 この「インターネットに接続された」状態とは、事業に使用する際にそのデジタル複合機がインター ネットによるデータの送受信ができるよう外部の回線と現に接続できる状態であることをいいます。 5 中小企業 う機能 ②外部入力されたデジタル信号を画像情報に変換する機能 ③記憶した画像情報を保存・送信・紙面に出力する機能 また、 この税制の適用を受けるためには、 これらの3つの機能を有するデジタル複合機が 「インター ネットに接続された」 状態でなければならないとされています。 4 交際費課税 の特例 ①∼③のすべての機能を有するものです。 法人税率の 軽減 1 12 雇用促進 税制 13 所得拡大 促進税制 Q9 リース資産の取扱い 【問】 リース資産については本税制の対象となりますか? 【答】 リース資産については、 ファイナンス・リース取引のうち所有権移転リース取引により賃借人が取得 したものとされる資産については対象となります。ただし、 ファイナンス・リース取引のうちの所有 権移転外リース取引により賃借人が取得したものとされる資産については、税額控除の規定のみ の適用となります。 18 事業承継 税制 14 法人税率の 軽減 1 中小企業投資促進税制 欠損金の 繰越控除 2 欠損金の 繰戻還付 Q10 医療機器の取扱い 3 【問】 医療機器は中小企業投資促進税制の対象となりますか? 【答】 診療用又は治療用として取得をし、 事業の用に供した超音波診断装置、 人工腎臓装置、 CTスキャナ 装置、 歯科診療用椅子などの医療機器は、 「器具及び備品」 に該当し、 「機械及び装置」 には該当しま 交際費課税 の特例 4 せん。このため、 中小企業投資促進税制の適用はありません。 (注)医療用機器については別の特別償却制度がありますので、対策となる設備や要件等の詳細については、 厚生労働省医政局総務課 (電話:03-5253-1111 (代) ) へお問い合わせください。 中小企業 投資促進税制 生産性向上設備 ・農林水産業活性 商業・サービス業 資産の特例 少額減価償却 投資促進税制 生産等設備 化税制 投資促進税制 5 6 7 Q11 対象となる業種 【問】 中小企業投資促進税制では対象となる業種が決められていますが、 この業種は会社の主業 ( 「主たる 事業」 ) である必要はありますか? 【答】 「主たる事業」 でない場合でも適用可能です。例えば、 複数の事業を営む会社が税制の対象となる 設備を導入し、 「主たる事業」 とは別の事業 ( 「従たる事業」 ) のためにその設備を使用する場合にお いて、 その 「従たる事業」 が税制の対象業種に該当していれば適用を受けられます。また、 「主たる 事業」 と 「従たる事業」の両方にその設備を使用する場合においても、 その設備を使用する事業の いずれかが税制の対象業種に該当していれば、 適用を受けることが可能です。 CHECK!! 8 9 環境関連投資 研究開発 促進税制 税制 ︵ グリーン投資減税︶ 10 11 雇用促進 税制 12 所得拡大 促進税制 13 特別償却と税額控除のメリットについて ●特別償却とは、通常の減価償却費(7ページ参照)に加えて、特別償却割合30%で あれば、取得価額の30%を、即時償却であれば、通常の減価償却費を差し引いた取 得価額の全額を追加して費用に計上できる制度です。 ●税額控除とは、取得価額の一定割合(例えば、7%、10%) を、法人税額の20%を上限 として、法人税額から控除できる制度です。 ●一つの設備について、特別償却と税額控除は、重複適用できず、 どちらかの選択適 用になります。特別償却を選択すると、初年度の減価償却費が大きくなることとな りますが、次年度以降の償却額が少なくなりますので、長い目で見ると、絶対的な法 人税額の控除である税額控除の方が有利となる場合もあります。ただ、会社の資 金繰りを考えて、 その期の内部資金を手厚くしたい場合には、特別償却を利用した 方が良いケースもありますので、 そのときの会社の財務内容などをよく考えて、慎重 に選択しましょう。 ●なお、特別償却、税額控除ともに繰越しが認められます。 特別償却について、 「取得価額×30%」、 「取得価額−普通減価償却費」の限度額ま で追加計上しなかった場合には、 その償却不足額を、翌事業年度に繰り越すことが できます。 税額控除については、法人税額の20%を超過した分は、翌事業年度に繰り越して、 税額控除の適用を受けることができます。 事業承継 税制 14 19

© Copyright 2026 Paperzz