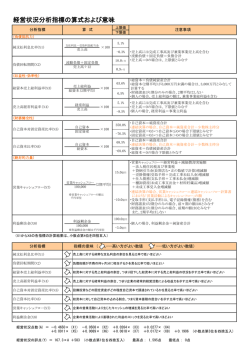

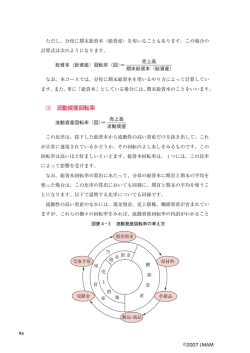

第10章 10章 経営比率分析 <本章の目的> 本章では、経営比率分析について学習する。次章の損益分岐点分析等とあわせて、経営 分析といわれることもあり、この経営分析は、企業の経営活動や結果を明らかにするとと もに、経営管理に役立つ資料を得ることを目的として、主として財務資料を集合、分解、 整理、比較、検討することによって企業の状態を知り、その将来を予測し、計画を立てる 技法をいう。経営分析が主として財務資料を利用することから、一般に経営分析は財務分 析と同義語として用いられることが多い。 本試験では第1次試験のみならず、第2次試験でも、特に収益性分析と安全性分析は、 毎年必ず出題されるほどの最重要論点である。ただし、経営比率分析は制度的なものとい うよりは経営管理的な観点から使用されることが多く、各指標の名称や計算式は実務や教 科書によって微妙に異なっていることが多い。本テキストでは過去の本試験問題等も参照 して、極力、一般的に使用されている名称や計算式に従ってはいるが、この点は予めご了 承願いたい。 § 1 . 経営比率分析 ▲ 1. 財務諸表と 財務諸表 と 財務分析( 財務分析 ( 経営分析) 経営分析 ) 外部の利害関係者は、それぞれ企業に対するかかわり方には違いはあるが、公表 された財務諸表(とくに損益計算書や貸借対照表)に基づいて財務分析等を行い、 その企業の良否を判断し、次にとるべき行動を考える。 (例:株式の売却、株式の買い増し、貸付継続の判断……etc.) 企 財 業 集 務 活 約 諸 動 表 決 =算 書 財 実 務 態 分 把 析 握 - 147 - その企業の経営 活動の良否を 判断 ▲ 2. 貸借対照表 会社法による貸借対照表を簡略的に示すと以下のようである。 資 産 の 部 貸 借 対 照 表 負 債 の 部 純資産の部 Ⅰ株主資本 1 資 本 金 2 資本剰余金 3 利益剰余金 4 自己株式(△) Ⅱ評価・換算差額等 1 その他有価証券評価差額金 2 繰延ヘッジ損益 3 土地再評価差額金 Ⅲ新株予約権 過去の中小企業診断士本試験における経営比率分析においては、会社法における 「純資産の部」の項目のうち 、「Ⅰ株主資本」の区分の「1 資本金 」、「2 資本剰余 金 」、「3 利益剰余金」までに相当する数値を使って、経営比率分析の問題が出題 されていた。 そこで、以下では次のように 、「Ⅰ株主資本」までの貸借対照表を前提に説明を 行うことにする。 - 148 - 貸 借 対 資 産 の 部 会社が集めた 資金をどのよ← うに運用して いるかを示す 照 表 負 債 の 部 純資産の部 Ⅰ株主資本 1 資 本 金 2 資本剰余金 3 利益剰余金 4 自己株式(△) <総 資 産> ↑ 資金の運用状況 = <総 資 本> ↑ 資金の調達状況 →会社の資金調達の 源泉が、主として 債権者によるもの で「他人資本」と もいう。 →会社の資金調達が、 株主の払込資本と その資本を使って 稼いだ利益(内部 留保)からなるも ので、「自己資本」 ともいう。 総資本を資金調達の総額としてとらえた場合、資産総額は資金の運用形態と理解 することができる。すなわち、現金預金などは換金性の高い資産への資金運用であ り、備品などの固定資産は、設備投資と考えることができる。その資産のうち、直 接営業活動のために運用されていないものを除いた資本が経営資本であり、したが って経営資本とは経営活動のために稼働している資本のことである。 経営資本は、次の式で表される。 経営資本 = 総資本 - 経営外資本 (建設仮勘定、投資等、繰延資産) - 149 - ▲ 3. 収益性の 収益性 の 分析 収益性分析は、企業が相対的ないし絶対的にどの程度利益をあげているかを分析 し、もし十分な利益をあげていない場合には、その原因を明らかにし、対応策に必 要な情報を提供することに用いられる。 その際に最も重要な尺度として使用されるのが資本利益率であり、経営分析を行う場合 の出発点となる。資本利益率(ROI:return on investment)は、利益を資本で割るこ とによって算出されるが、これは以下のように売上高利益率と資本回転率に分解される。 利益 = 利益 × 売上高 資本 売上高 資本 (資本利益率)(売上高利益率) (資本回転率) 資本利益率と売上高利益率は通常「百分率(%)」によって、資本回転率は「回」によ って表される。 資本利益率は一般的に、分子に経常利益、分母に総資本(総資産)をとった総資本(総資 産)経常利益率が使用されることが多い。 総資本(総資産)経常利益率は次のように、さらに細かくその内訳を見ていくことが行わ れる。 総資本(総資産)経常利益率 = 売上高経常利益率 × 総資本回転率 経常利益 経常利益 売上高 総資本(総資産) ×100 = 売上高 ×100 × 総資本(総資産) 売上高経常利益率 → 利幅の程度を示す 売 上 高 総 利 益 率= 売上総利益 売上高 ×100 売上高販売費及び一般管理費比率= 販売費+一般管理費 売 上 高 ×100 売上高支払利息比率= 支売 払上利 高息 ×100 総 資 本 回 転 率 → 資本の利用度を示す 売上高 売 上 債 権 回 転 率 = 受取手形+売掛金 売上高 棚 卸 資 産 回 転 率 = 棚卸資産 売上高 固 定 資 産 回 転 率 = 固定資産 - 150 - (1) 総資本経常利益率(総資産経常利益率) 経常利益 × 100(%) 総 資 本 経 常 利 益 率 = (総資産) 総資本(総資産) 企業に投下された総資本が、経営活動によってどれだけの経常利益を稼ぎだ したかという収益力を示し、(2)売上高経常利益率と(3)総資本回転率に分解す ることができる。 総資本経常利益率は、一般的に高ければ高いほどよいとされる。 (注) 分母の総資本については、分子である利益を生み出すために投下された 資本ということを考慮すると、平均資本を使うことが必要である。 しかし、日々の資本額を求めることは困難なので、期首資本と期末資本 の平均をとって計算したり、期末の資本を使うことが行われている。 このような考え方は、フローである収益・費用とストックである資産・ 負債・資本という残高とを対比した比率を求める場合には共通している。 例えば、後述の売上債権回転率もこのパターンである。 (2) 売上高経常利益率 売 上 高 経 常 利 益 率 = 経常利益 売 上高 × 100(%) 売上高に対する経常利益の割合であり、高ければ高いほど収益性が高いこと を示す。この比率は、正常な(経常的な)経済活動の収益性ないし利幅の程度 を表す。すなわち、財務活動なども含めた通常の企業活動における売上高に対 する経常利益の割合を示し、金融収支なども含めた総合的な収益力を示す指標 である。 - 151 - 売上高経常利益率は、次のように分解することができる。 経常利益 = 売 上 高 = = 売上高-売上原価-販売費及び一般管理費±営業外損益 売 上 高 売上総利益-販売費及び一般管理費±営業外損益 売 上 高 ① ② 売上総利益 販売費及び一般管理費 営業外損益 - ± 売上高 売 上 高 売上高 ① 売上高総利益率 売 上 高 総 利 益 率 = 売上総利益 売 上 高 × 100(%) 売上高総利益率は、売上高に対する売上総利益の割合を示す指標である。 商製品の売上高にどの程度の利益(利幅)が含まれているかを示すので、この 比率は高いほうが望ましい。 ② 売上高販売費及び一般管理費比率(売上高対販売費・管理費比率) 売上高販売費及び = 販売費+一般管理費 ×100(%) 一般管理費比率 売上高 この比率は、売上高に対する販売費及び一般管理費の割合を示し、販売費及び 一般管理費(営業費)の効率性を示す。この比率は低いほうが望ましい。 ③ 売上高支払利息比率 売 上 高 = 支払利息 ×100(%) 支払利息比率 売 上 高 この比率は、借入金利息等の金融費用の売上高に対する負担の程度を表す。 この比率が大きいほど高利の負債があるか負債額が多いことを示す。 (注)中小企業庁の「中小企業の財務指標」では、「売上高対支払利息割引料比 率」という名称で、以下の計算式を示している。 売 上 高 対 支 払 = 支払利息・割引料 ×100(%) 利息割引料比率 売 上 高 売上高対支払利息割引料比率は、売上高に対して、どの程度支払利息・割引 料があるかを示す指標である。 - 152 - (3) 総資本回転率 売 上 高 (回) 総 資 本 回 転 率 = 総資本(総資産) 企業に投下された総資本の回転速度を示すものである。この回転率が高いこと は、資本の回転速度すなわち、総資本(総資産)の利用度(運用効率)が高いこ とを示す。 総資本回転率は、①売上債権(受取勘定)回転率、②棚卸資産回転率、③固定 資産回転率に分解することができる。 貸 借 ②棚卸資産 表 資本の部 「自己資本」 ③固定資産 資 照 負債の部 「他人資本」 ①売上債権 総 対 産 総 資 本 á 総資本は①売上債権、②棚卸資産、③固定資産の各資産に運用され、 この各資産と売上高の関係として捉えると、各回転率は把握しやすい。 ① 売上債権回転率 上 高 売上債権回転率 = 売 受取手形+売掛金 (回) 売上債権回転率とは、売上代金の回収速度を示す指標である。前述のように、 分母の数値には平均値をとることがよく行われる。この比率が高いほど、売上代 金の回収速度が相対的に早いことを表し、売上債権への投下資本の運用効率が良 いことを示す。通常、これらの債権は貸倒引当金控除後の金額が用いられる。 - 153 - (参考) 回転期間 資産、負債、資本が流入して流出するまでにどのくらいの期間がかかるか を示すものである。換言すれば、新旧入れ代わるのにかかる期間とも言える。 回転率と回転期間はそれぞれ逆数の関係にあり、回転率が1年に2回転と するならば、回転に要する月数は12ヶ月/2=6ヶ月となり、回転期間は6 ヶ月である。 ①-2 売上債権回転期間 売上債権回転期間(日)= 受取手形+売掛金 売上高÷365 企業の営業活動によって得られた売上債権(売掛金や受取手形)が現金とし て回収されるまでの期間をいう。回転期間は短いほど良好である。 ② 棚卸資産回転率 上 高 棚卸資産回転率 = 売 棚 卸 資 産 (回) 棚卸資産回転率とは、棚卸資産が1年間に何回売上高として実現するかとい う度合いを表す指標で、高いほど望ましい(効率がよい)。 しかし、棚卸資産回転率が高すぎると、生産活動や販売活動に支障をきたす ことがあるので注意しなければならない。 棚卸資産の物的回転率を測定しようとするには、分子を売上原価とするのが 望ましい。棚卸資産投資の回転速度という観点からは、分子を売上高とするこ とでよい。多くの資料では、売上高を分子とした回転率を前提としている。 ②-2 棚卸資産回転期間 棚卸資産 棚卸資産回転期間(日)= 売上高÷365 製品、仕掛品、原材料などの棚卸資産が何日で売上高に転換するかという速 - 154 - 度を測定する指標である。換言すれば、棚卸資産の平均的な在庫期間を示し、 棚卸資産に投下された資本の効率を示す。 ③ 固定資産回転率 上 高 固定資産回転率 = 売 固 定 資 産 (回) 固定資産回転率は、固定資産の利用度(運用効率)を表す。すなわち、これ によって固定資産がどの程度有効に経営活動に利用されているかを検討するの である。この比率は、高いほうが望ましい。 ④ 仕入債務回転率(買入債務回転率) 売上高 仕入債務回転率= 仕入債務(支払手形+買掛金) (回) 企業の仕入債務の支払状況を表す指標であり、高いほど支払が順調に行われ ていることを示す。 仕入債務回転率は、支払状況をより的確に示すためには、以下のような算定 式を使う方がよい。 仕入債務回転率 = 当期商品仕入高 支払手形+買掛金 - 155 - (4) 自己資本利益率〔ROE〕 自己資本利益率= 当期純利益 自己資本 ×100(%) Return On Equityの頭文字をとってROEという。税引後純利益を株主(自己) 資本で割ることにより算出する。 この数値が高いほど、自己資本をより効率的に活用していることになり、企業 の株式に投資する価値があるかどうかの判断基準にするなど、株主にとっての資 本収益性尺度とみなされる。 分子には当期純利益を用いるのが一般的であるが、経常利益を用いる場合もあ る。この場合の自己資本経常利益率は企業の正常な収益性を示すものである。 (注1) 中小企業庁の「 中小企業の財務指標」では、 「自己資本当期純利益率( R OE )」という名称で 、「当期純利益÷自己資本×100【% 】」の計算式を記 載している。 (注2) 本指標については、新たな会社法による貸借対照表に基づいた計算方法 が、制度的に公表されているので、後述参照のこと。 - 156 - ▲ 4. 安全性の 安全性 の 分析 基本的な安全性の分析は、貸借対照表の構造分析によって行う。貸借対照表を資 金的にみると、負債・資本は資金の調達源泉を、資産は運用状態を示すものであり、 このことから貸借対照表は、一定時点における企業の財政状態を明らかにするもの といわれる。 そこで安全性分析では、資産ならびに負債・資本の構成内容、および両者の相互 関係を比率によって算出し、これらを分析することになる。 (A) 資本構造から安全性を計る ①自 己 資 本 比 率 = 自己資本 総資本 ×100 (B) 企業の短期支払能力(流動性)を表す ②流 動 比 率 = ③当 座 比 率 = (C) 企業の長期支払能力を表す ④固 定 比 率 = ⑤固 定 長 期 適 合 率 = (1) 自己資本比率 流動資産 流動負債 当座資産 流動負債 固定資産 自己資本 ×100 ×100 ×100 固定資産 自己資本+固定負債 ×100 B/S 総 資産 負債 自己 資本 資 本 自己資本比率 = 自己資本 総資本 ×100(%) 自己資本比率は、企業が使用する総資本のうち、自己資本の占める割合がど のくらいであるかを示すもので、資本構成から企業の安全性を示す指標である。 - 157 - 自己資本比率が高ければ高いほど、企業は安定している。なぜなら、自己資本 は原則として返済の必要がないため、資本として永続的に使うことができ、きわ めて安定的な資本といえる。これに対して、他人資本は返済を必要とするため、 この割合が多ければ企業の資本の状態は不安定であるといえる。 (注) 本指標については、新たな会社法による貸借対照表に基づいた計算方法 が、制度的に公表されているので、後述参照のこと。 (参考)負債比率 負債 ×100(%) 負債比率= 自己資本 企業の資本構成における、自己資本に対する負債の割合を示し、低い方が良 好とされる。自己資本を負債の担保とみなすと、負債比率は100%以下である ことが望ましい。 (2) 流動比率 B/S 流動資産 流動負債 流動比率 = 流動資産 流動負債 ×100(%) 流動比率は、銀行家比率ともいわれ、流動資産と流動負債の割合を示す比率で、 1年以内に返済しなければならない流動負債に対し、1年以内に資金化される流 動資産がどの程度あるかを意味している。これは、企業の短期的支払能力を判定 する指標となる。 流動比率は、高ければ高いほど短期の返済能力が高いといえる。理想的には、 200%以上が望ましい( 2対1の原則)が、1年以内に支払わなければならない 流動負債を、1年以内に資金化される流動資産で支払うためには、流動比率が少 なくとも 100%以上でなければならない。 - 158 - (3) 当座比率 B/S 流 動 資 産 当座 資産 流動負債 当座比率 = 当座資産 流動負債 ×100(%) 当座比率は、当座資産と流動負債の割合を示す比率で、流動負債を当座資 産で支払う能力がどの程度あるかを示している。 当座資産とは、支払資産ともいわれ、流動資産のうち現金及び正常的には 短期間に現金化できる流動性の高い資産の総称である(営業活動をしなくて もすぐ現金化できる資産である)。 流動資産は、 (1)当座資産 (2)棚卸資産(商品、製品、仕掛品、原材料、事務用消耗 品等、販売・生産目的で所有されるもの) (3)その他の流動資産 とに分類されるが、 経営分析上、 当座資産項目については次のように説が分かれている。 現金預金、売上債権* 流 動 資 産 一時所有の有価証券 未収金、短期貸付金 立替金 前払金、前払費用 仮払金等 換金性のない資産 当座資産 (一般的にはこれが多 く、中小企業の財務 指標も同様である) その他の 流動資産 当座資産 当座資産 その他の 流動資産 棚卸資産 *売上債権(受取手形、売掛金)は貸倒引当金控除後 - 159 - (簡便法) いずれにしても、当座資産は最も換金性の高い資産をいい、当座比率は短期の 支払能力を判断するうえで、流動比率よりも厳しい指標であり、酸性試験比率と も呼ばれ、流動比率の補助比率とされる(棚卸資産が多い場合の流動比率の信頼 性に対する疑問からもっぱら流動比率の補助とされる)。 当座比率は、流動比率と同様に原則として高ければ高いほどよいとされ、目安 として100%以上あれば望ましいとされている( 1対1の原則)。つまり、流動負 債の金額と同じ金額以上の当座資産があれば、短期の支払能力には問題がない。 (4) 固定比率 B/S 固定比率 = 固定資産 自己資本 ×100(%) 固定 資 産 自己 資本 固定比率は、自己資本と固定資産の割合を示す比率で、固定資産に投下され た資本がどの程度自己資本によって賄われているかを示すものである。 この固定比率は、資金の運用と調達のバランス面から基本的財務構造の良否 を判断する指標で、長期的な支払能力の判定に用いる。 建物、機械などの固定資産は、通常耐用年数が長期に及ぶため、投下資金が 長期間拘束される。したがって、固定資産は長期的に返済が不要である資本(自 己資本)で賄うことが、企業経営の安全性を高める上で望ましい。すなわち、固 定比率が低いほど安全性の評価は高まり、100%以下(固定資産がすべて自己資 本で賄われている状態)であることが望ましい。 - 160 - (5) 固定長期適合率 B/S 固定 負債 固定 資産 固定長期= 固定資産 適 合 率 固定負債+自己資本 ×100(%) 自己 資本 固定長期適合率は、自己資本と固定負債を加えた長期資本によって、固定資産 がどの程度賄われているかを示す比率である。 長期借入金や社債などの固定負債は返済が長期にわたることから、自己資本に 準じた長期安定資本と考えることができる。そこで、長期資金の安全性を判定す るのがこの固定長期適合率である。 固定長期適合率は、安全性指標としては固定比率よりも緩いので、 必ず100% 以下という基準で判断しなければならない(固定長期適合率が100%以下という ことは、流動比率が100%以上ということであり短期的支払能力にも問題がない)。 もし、この比率が100%以上の場合は、固定資産の一部が流動負債によって賄わ れていることになり、明らかに不健全な状態だといえる。 - 161 -

© Copyright 2026 Paperzz

![財務管理[12] 資金調達の方法 企業の資金調達手段は、負債(他人資本](http://s3.paperzz.com/store/data/005702882_1-9c157dd764c48dec3fe1a80ab718acf4-250x500.png)