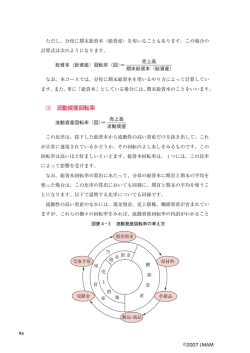

タイトル:在庫回転率 NO.35で、売上債権についての回転率と回転期間について説明しました。 在庫についても同様の考え方ができます。 NO.33で、「棚卸資産回転率=売上高÷棚卸資産」と書きました。 ここで言う、棚卸資産は、製品在庫だけでなく、仕掛品や材料も含まれます。 NO.30のケーススタディのA社で棚卸債権回転率を算出してみましょう。 売上高 :17,378百万円 棚卸資産: 2,652百万円 (棚卸資産の内訳) 製品 仕掛品 :1,688百万円 : 79百万円 材料・貯蔵品: 885百万円 ⇒棚卸資産回転率=17,378÷2,652=6.6回 棚卸資産回転率も売上債権回転率同様、「6.6回」という数字を見ても、あまりピンと来 ないでしょう。 やはり、次のように考えます。 通常、製品を販売するまでには、「材料⇒仕掛品⇒製品(在庫)⇒販売」というステップを 踏む。 すなわち、売上高が、棚卸資産の「6.6倍」ということは、1年の間に「材料⇒仕掛品 ⇒製品(在庫)⇒販売」というステップが「6.6回繰り返された」ということ。 となると、「材料⇒仕掛品⇒製品(在庫)⇒販売」というステップが完結するまで、一体ど のくらいの期間がかかるのでしょうか? 「1年間で6.5回」ですから、12ヵ月÷6.6回=1.8ヵ月。 つまり、A社の場合、原材料を仕入れてから、販売されるまで、平均「1.8ヵ月」かか っているということになります。 ここまでは、売上債権の時と全く変わりませんので、問題ないでしょう。 ただ、在庫については、もう少し突っ込んで見たいものです。 以下の数式の意味を考えてみてください。 ①売上高/製品在庫高=17,387÷1,688=10.3回 ②12ヵ月÷10.3回=1.16ヵ月 ①は製品に限っての回転率。 すなわち、製品という完成品在庫が1年間に平均して「何回売れるか」ということ。 よく、「在庫回転率」という言葉を耳にしますが、ほとんどの場合、この数字のことを意味 しています。 そして、②は回転期間ですが、この場合は、製品の在庫が、平均して「月商の何ヵ月分あ るか」を示したものです。 ということを理解した上で、数字を改めて見ると、「なぜ、在庫が1.16ヵ月分もあるの に欠品するのか?」という疑問が湧いてくるでしょう。 その理由はあくまでも、 「平均」だから。 多すぎるものもあれば、少ないものもある。 多くの会社で、そのバランスが崩れているのです。 <補足> 今回は、棚卸資産の回転率や回転期間の算出に「売上高」を使用しましたが、これは簡便 的なやり方です。 より正確な数字を出すためには、「売上高」の代わりに「売上原価」を用いることが必要で す。 なぜならば、在庫として計上されている数字は、「儲け」が入っていないものだから。 例えば、ロレックスを20万円で買って30万円で売る場合を考えてみましょう。 もし、1年間に8個売れるとしたら、売上高は30万円×8個=240万円。 今、持っている在庫がもし4個だったら、在庫金額は20万円×4=80万円。 売上ベースで計算すると、回転率は240÷80=3回で回転期間は12ヵ月÷3=4ヵ 月分。 売上原価ベースで計算すると、回転率は160(240万円の場合の原価)÷80=2回 で、回転期間は12ヵ月÷2=6ヵ月分。 ほら、後者の方が正確でしょ。 このように利益率が高い場合には、結構数字が変わってくるのですが、「売上は頭に入って いても、売上原価は???」なんて人も多いので、簡便的に売上高を用いるケースが多い のです。

© Copyright 2026 Paperzz