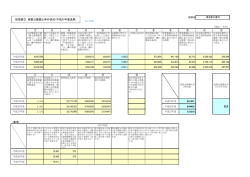

小松川信用金庫の現況 REPO RT 2015 Top Message ごあいさつ / Management Philosophy & Contents これからも “三者共栄”の基本姿勢を (お客様・職員家族・金庫) 貫いてまいります。 会員並びにお取引先の皆様方には、平素より当金庫に対しまして ひとかたならぬご愛顧お引き立てを賜り、心より厚く御礼申し上げ ます。 平成 26 年度における日本経済は、消費税の再増税先送りやエネ ルギー価格の下落などから個人消費は増加傾向となり、日経平均株 価も 2 万円に近づくなど緩やかに景気の回復が続きました。また、 海外経済につきましても米国経済を牽引役に、欧州諸国も潜在的な リスク要因は抱えながらも、緩やかな回復基調を維持しました。 しかしながら、地域の実体経済においては、景気回復の実感が希 薄であり、本格的な景気回復には、まだまだ時間を要するものと思 われます。 このような環境の下、当金庫は創業以来 96 年余りの永い歴史を 理事長 江島貞男 通じて培った健全堅実な経営方針を貫き、会員並びにお取引先の皆 様方の温かいご理解と力強いご支援を得て、積極的に事業を展開し てまいりました。 金庫経営においては、平成 26 年度は、中長期事業計画(平成 26 ∼ 30 年度)の礎の年度とすべく、事業計画の浸透を図り、事業計画達成に向けた事業活動を展開してまいりま した。また、 「地域密着型(課題解決型)金融への取組み強化」 「 、収益力の向上と財務内容の充実」 「 、経営管理(ガ バナンス)態勢の強化とリスク管理態勢の充実」などを重点課題に掲げた業務運営を図るとともに、地域中小企 業等に対する円滑な資金供給はもとより、経営改善支援、ビジネスマッチング、研修会・セミナー開催などにも 積極的に取り組んでまいりました。 また、上記に掲げた課題等に対する取組みの実効性を向上させるための「人材教育」として、中間管理職以上 の職員を対象に、外部講師を招聘して半年間に及ぶ「マネジメント強化研修」にも新たに取り組みました。 一方、経営の健全性・適切性の確保については、顧客保護を図りながら利用者利便の向上、法令等遵守、リス ク管理等の整備を充実するなど、経営管理態勢の強化に努めてまいりました。 迎えた平成 27 年度は、5 ヵ年中長期事業計画の 2 年目として、掲げた計画の達成を図るため、全役職員の総 力を結集した、事業を行います。また、地域中小企業者や地域住民の皆様方としっかりと向き合い、 「つなぐ力」 の精神を発揮しながら地域関係機関との連携を密にし、中小企業金融の円滑化・地域密着型金融の深化に努め、 地域社会との絆を一段と強めてまいる所存であります。 城東地区 4 金庫(当金庫、足立成和、亀有、東榮)によるシグマバンク業務提携活動では、グループの連携協 調により取引先企業に対する経営相談・支援機能の強化、地域貢献活動等の更なる充実を重点において推進して まいります。 全役職員が「三者共栄」の経営理念に基づき、三者(お客様・職員家族・金庫)が共に「豊かで潤いのある (力と心を合 生活」の実現をめざし、現状の経営環境の厳しさを認識し、使命感と緊張感を持って「同心 協 力 」 わせ、一丸となって目標達成のために努力すること。 )の精神で邁進する所存であります。 何卒今後とも、旧に倍するご支援とご鞭撻を賜りますようお願い申しあげまして、ごあいさつといたします。 平成 27 年 7 月 理事長 2 経営理念 経営方針 当金庫は大正7年11月創業以来、中小企業の 信用金庫の特色である協同組織性、地域性、 発展と国民大衆の繁栄と豊かな暮らしづくりの 中小企業専門性を発揮して、国民大衆の幸福と お手伝いをモットーに、地域社会の発展ととも 地域社会経済の発展と繁栄に努めてまいります。 に歩んでまいりました。 そのために、地域諸団体との連携を強化し、地 お客様(会員・取引者)の発展があってこそ小 元住民の生活の向上と地元中小企業の健全なる 松川信用金庫があり、職員のたゆまざる努力と 育成を図ってまいります。 安定した生活があって当金庫があるという「三者 これらを実現するために、役職員一同は、 「同 共栄」の基本姿勢を貫いてまいりました。これか 心 協 力( 」力と心を合わせ、一丸となって目標達 らも 小松川信用金庫 らしさを大切にし、お客 成のために努力すること。 )の精神と使命感と緊 様、職員家族、金庫がお互いに幸せで、そして 張感をもって積極的な行動力を発揮し、総力を 全てが豊かでうるおいのある生活を実現し、皆 結集して、信用金庫の「使命共同体」としての役 様の一層お役に立つ信用金庫をめざして最善を 割を確実に果たすよう努力いたします。 どう し ん きょう りょく 尽くしてまいります。 経営姿勢 金庫の概要(平成27年3月31日現在) 名 称 小松川信用金庫 (KOMATSUGAWA SHINKIN BANK) 地域の発展を願い 所在地 東京都江戸川区平井6丁目23番23号 地域の皆様から信頼され お役に立つ金庫をめざし 設 立 大正7年11月11日 理事長 江島 貞男 業 容 出 資 金 514,176千円 会 員 数 9,786名 役職 員 数 156名 店 舗 数 10店舗 預金積金 132,082,212千円 貸 出 金 68,265,006千円 調和のとれた堅実経営に努めます。 もくじ ごあいさつ …………………………………………………… 2 自己資本の充実の状況 …………………………………… 21 地域貢献への取組み ………………………………………… 4 リスク管理体制 経営改善や地域活性化への取組み ……………………… 6 経営の内容 ………………………………………………… 28 総代会の概要 ………………………………………………… 8 手数料一覧 ………………………………………………… 46 ………………………………………………… 10 金庫の沿革 ………………………………………………… 47 トピックス 営業のご案内 ……………………………………………… 13 営業上の重要方針・指針等/コンプライアンス体制について …………………………………………………………… 17 ネットワーク 組織 …………………………………………… 27 ……………………………………………… 48 ………………………………………………………… 50 ディスクロージャー開示項目一覧 …………………… 51 3 地域貢献 Komashin in Community 「環境問題対応」や「子育て支援」を通じた CSR(企業の社会的責任)への取組み 地域社会との絆…(地域社会の一員として) こましんではシグマバンクグループによる社会貢献活動に参加するほか、こましん独自の社会貢献活動として質の高い CSR(企業の社会的責任)の実現に向け、地域社会との絆を大切にしてまいりました。今後も地域振興、社会福祉事業、環 境問題への取組みを地域社会の一員として積極的に行ってまいります。 「環境問題対応・子育て支援に対応した新商品開発」 こましんでは、お客様のお役に立つ新商品をご提供すべく、 環境 問題への貢献 を図るものとして、 「カーライフプラン」においては、地 球環境に配慮した環境負荷の少ないエコカー購入の場合に融資金利を 0.2%優遇する対応、また「リフォームプラン」においては、限りある 資源の有効活用の一環として代替エネルギーの太陽光発電・エコ キュート等のエコ設備関連購入資金に対して融資金利を0.2%優遇す ࣛࣇࣉࣛࣥࡢ࠾ᡭఏ࠸ࡉࡏ࡚࠸ࡓࡔࡁࡲࡍ㸟 る対応を行っております。 (平成28年3月31日まで取扱。 ) 㹙ཷᮇ㛫㹛 ᖹᡂ ᖺ ᭶ ᪥ࡲ࡛࠾⏦ࡋ㎸ࡳࡉࢀࡓ࠾ᐈᵝ また 子育て支援 の一環として「教育プラン」を取り扱っています。 ኚື㔠 ᑵᏛࡍࡿᏛᰯ➼ࡢ⣡㔠ࡸᖏ㈝⏝ࡶ ࡈ⏝࠸ࡓࡔࡅࡲࡍࠋ ࡈڦ⏝㔠㢠 ௨ෆ ༢ ᖺ ⼥ࡈڦ㈨ᮇ㛫 ᖺ௨ୖ ᖺ௨ෆ ࣨ᭶༢ ͤ⼥㈨⋡ࡣಖドᩱ⋡ࡀྵࡲࢀ࡚࠸ࡲࡍࠋ 特に教育プランについては、通常取扱う消費者ローンよりも低金利の ࢚ࢥ࣮࢝㉎ධࡢሙྜ ᭦ڹ㸣ඃ㐝 設定(当金庫比較)としています。 㟁Ẽ⮬ື㌴➼ࡢ࢚ࢥ࣮࢝ࢆ㉎ධࡢ᪉ࡣࠊ 㔠 㸣ඃ㐝࠸ࡓࡋࡲࡍࠋ ࡈڦ⏝㔠㢠 ௨ෆ ༢ ⼥ࡈڦ㈨ᮇ㛫 ᖺ௨ୖ ᖺ௨ෆ ࣨ᭶༢ また、預金商品においては子育て世代を対象として、お子様の人数 ᖺ ᭦ڹ㸣ඃ㐝 ኴ㝧ගⓎ㟁➼ࡢ࢚ࢥ㛵㐃タഛࡢ㉎ධ࣭タ⨨ࡢ ࡈڦ⏝㔠㢠 ௨ෆ ༢ ⼥ࡈڦ㈨ᮇ㛫 ᖺ௨ୖ ᖺ௨ෆ ࣨ᭶༢ 㸣 ͤኚື㔠ࡣࠊᙜ㔠ᗜࡀᐃࡵࡿᇶ‽㔠㸦㛗ᮇࣉ࣒࣮ࣛࣞࢺ㸧㐃ືࡋᖺ ᅇぢ┤ࡋࡲࡍࠋ ͤ⼥㈨⋡ࡣಖド♫ࡢಖドᩱ⋡ࡀྵࡲࢀ࡚࠾ࡾࡲࡍࠋ ͤᮏ࣮࢟ࣕࣥ࣌ࣥᮇ㛫୰࡛࠶ࡗ࡚ࡶࠊ㔠ໃ➼ࡢኚࡼࡾ᮲௳ࢆኚ᭦ࡍࡿࡇࡀࡈࡊ࠸ࡲࡍࠋ ͤ࠾⏦ࡋ㎸ࡳࡢ㝿ࡋ࡚ࡣᙜ㔠ᗜᡤᐃࡢᑂᰝࢆࡉࡏ࡚࠸ࡓࡔࡁࡲࡍࠋ ⤖ᯝࡼࡗ࡚ࡣࡈᕼᮃῧ࠼࡞࠸ሙྜࡀࡈࡊ࠸ࡲࡍࡢ࡛ࠊ࠶ࡽࡌࡵࡈᢎࡃࡔࡉ࠸ࠋ ͤᮏ࣮࢟ࣕࣥ࣌ࣥࡢヲࡋ࠸ෆᐜ࣭᮲௳࣭ࡈ㏉῭ࡢヨ⟬➼ࡘ࠸࡚ࡣࠊᗑ㢌ࡲࡓࡣᚓពඛᢸᙜ⪅ࡲ࡛ ࠾ၥ࠸ྜࢃࡏࡃࡔࡉ࠸ࠋ ࡈ⏝࠸ࡓࡔࡅࡿ᪉ ࡋ⏦࠾ە㎸ࡳࡢᖺ㱋ࡀ‶ ṓ௨ୖ ṓᮍ‶ࠊ῭‶ ṓᮍ‶ 㸦♫㸧ࡋࢇࡁࢇಖドᇶ㔠ࡢಖドࡀཷࡅࡽࢀࡿ᪉ࠋ ࡢಶேࡢ᪉࡛ࠊ ەᏳᐃࡋࡓධࡀ⥅⥆ࡋ࡚ᚓࡽࢀࡿぢ㎸ࡳࡀ࠶ࡿ᪉࡛ࠊ ๓ᖺᗘ⛯㎸ᖺࡀ ௨ୖࡢ᪉ࠋ ⤥ەᡤᚓ⪅㸦ࣃ࣮ࢺ࣭ࣝࣂࢺࡢ᪉ࡣ㝖ࡃ㸧ࡣ⌧ົඛ࡛ ᖺ௨ୖ ົࡋ࡚࠸ࡿ᪉ࠊ⮬Ⴀᴗ⪅ࡣ⌧⫋ᴗ࡛ ᖺ௨ୖႠᴗࡉࢀ࡚࠸ࡿ᪉ࠋ ەᙜ㔠ᗜࡢဨ㈨᱁ࢆ᭷ࡍࡿ᪉ࠋ ࡢࡑەᙜ㔠ᗜᡤᐃࡢᇶ‽ヱᙜࡍࡿ᪉ࠋ 今後も環境問題対応・子育て支援に対応した新商品開発に鋭意努力い たします。 ヲࡋࡃࡣᗑ㢌ࡲࡓࡣᚓពඛᢸᙜ⪅ࡲ࡛࠾ၥ࠸ྜࢃࡏࡃࡔࡉ࠸ࠋ ᨭᗑྡ ᢸᙜ⪅ྡ ࡈ㏉῭᪉ἲ ەẖ᭶ඖ㔠ᆒ➼ࠊඖ㔠➼㏉῭ 㸦࣮࣎ࢼࢫే⏝㏉῭ࡶྍ⬟࡛ࡍࠋ 㸧 ᢸಖ࣭ಖドே ەཎ๎ࡋ࡚せ࡛ࡍࠋ ⾲♧᭷ຠᮇ㝈㸸ᖹᡂ ᖺ ᭶ ᪥ ࢡ࣮ࣝ ࣅࢬࡢ ᐇ ࡘ࠸࡚ ࢛࣮࣒࢘ࣅࢬࡢᐇࡘ࠸࡚ ᑠᯇᕝಙ⏝㔠ᗜ࡛ࡣࠊ⠇㟁ཬࡧᆅ⌫ ᙜ㔠ᗜ࡛ࡣࠊ⠇㟁ཬࡧᆅ⌫ ᬮ㜵Ṇ ᬮ㜵Ṇ㐠ືࡢྲྀ⤌ࡳࡢ୍⎔ࡋ࡚ࠊ 㐠ືࡢྲྀ⤌ࡳࡢ୍⎔ࡋ࡚ࠊᖹᡂ ᖺ ᖹᡂ ᖺ ᭶ ᪥㔠ࡽ ᭶ ᪥ ᭶ ᪥ࡽ⩣ ᖺ ᭶ ᪥ࡲ࡛ࡢᮇ ᅵࡲ࡛ࡢᮇ㛫ࠕࢡ࣮ࣝࣅࢬࠖࢆᐇ࠸ 㛫ࠕ࢛࣮࣒࢘ࣅࢬࠖࢆᐇ࠸ࡓࡋࡲࡍࠋ ࡓࡋࡲࡍࠋ ます。 ᖺ ͤ⼥㈨⋡ࡣಖドᩱ⋡ࡀྵࡲࢀ࡚࠸ࡲࡍࠋ ͤ⾲♧㔠ࡣᖹᡂ ᖺ ᭶ ᪥⌧ᅾࡢࡶࡢ࡛ࡍࠋ これらの融資・預金商品は、平成27年7月現在取扱中であります。 オームビズ」を実施します。ご理解・ご協力の程宜しくお願いいたし ኚື㔠 ᪉ࡣࠊ㔠 㸣ඃ㐝࠸ࡓࡋࡲࡍࠋ いております。 (平成28年3月31日まで取扱。 ) 施してまいります。そのひとつとして過年度から、 「クールビズ」 ・ 「ウ 㸣 ࢚ࢥタഛ㉎ධࡢሙྜ こましんでは、使用電力の削減を目標に節電のための各種施策を実 ኚື㔠 ͤ⼥㈨⋡ࡣಖドᩱ⋡ࡀྵࡲࢀ࡚࠸ࡲࡍࠋ に応じて金利を上乗せする「ファミリー定期積金」を提供させていただ 「節電対策」の実施 㸣 ᮇ㛫୰ࠊᙺ⫋ဨࡢ࣮࢝ࢹ࢞ࣥ➼ࡢ㜵 ᮇ㛫୰ࠊᙺ⫋ဨࡢࣀ࣮ࢿࢡࢱ➼ࡼ ᐮ╔ࡼࡿᑐᛂཬࡧႠᴗᐊෆࡢ ᗘࡀప ࡿᑐᛂཬࡧႠᴗᐊෆࡢ ᗘࡀ㧗ࡵࡢタ ࡵࡢタᐃ࡞ࡾࡲࡍࡀࠊࡈ᮶ᗑࡢⓙᵝࡢ ᐃ࡞ࡾࡲࡍࡀࠊࡈ᮶ᗑࡢⓙᵝࡢࡈ⌮ゎ ࡈ⌮ゎࡈ༠ຊࢆ࠾㢪࠸⏦ࡋୖࡆࡲࡍࠋ ࡈ༠ຊࢆ࠾㢪࠸⏦ࡋୖࡆࡲࡍࠋ ࡲࡓࠊ㟁ຊࡼࡾᮇ㛫ࢆᘏ㛗ࡍࡿ ௨ୖ ࡇࡶ࠶ࡾࡲࡍࠋ ௨ୖ 「環境をよくする運動」功労者表彰を受賞 こましんでは、各営業店が店舗近隣の清掃活動を常日頃から実施し ていますが、その様な取組みに対して、今般、平井支店が美しい環境 づくりに貢献した「優良団体」として江戸川区長から「環境をよくする 運動」功労者表彰を受賞しました。 4 CSR(企業の社会的責任)への取組み 顧客保護・サポートへの取組み 振り込め詐欺の未然防止 こましんでは、所管の警察署と連携を図るなどして、常日頃から振 り込め詐欺の未然防止に努力しています。その成果としてこれまでに 多数の職員が被害を未然に防止し、警察署長からの「感謝状」をいた だいています。 お客様アンケートの調査結果について (27年3 ∼ 6月実施分の集計) 当金庫では、お客様の当金庫に対する様々なご意見・ご要望等を広く収集し、サービス向上等に活用するため「店頭ア ンケート」を実施させていただいております。 ご回答頂いたお客様におかれましては、お忙しい中ご協力を賜りまして誠にありがとうございました。 他の取引金融機関に不満があった 1% 条件の柔軟さ 4% 取引先の紹介 1% 男 29% 女 71% 性別 その他 8% 10代 1% 得意先係の 対応が良い 8% 20代 5% 70代以上 22% 当金庫を ご利用の理由 窓口係の 対応が良い 26% 30代 19% 近所だから 52% 60代 18% 年齢 構成 40代 21% 50代 14% 無職 10% 会社員 18% 公務員 団体職員 3% 年金受給者 16% 学生 1% 職業 会社役員 団体役員 4% 個人事業主 10% 専業主婦 24% パート アルバイト 14% アンケートをご回答いただいたお客様の70%以上が女性であり、当金庫をご利用になる理由の割合は、 「近所だから」が 52%と最も高く、また取引年齢層は、60歳以上の方が40%以上を占めていました。 地域金融機関として、より以上に地域に密着するとともに、女性の視点やご高齢者に配慮した営業活動・お客様対応を 心掛けてまいります。 お客様からは「手続きの方法を丁寧に説明していただきありがとうございます。 」 、 「いつも笑顔で、わかりやすく説明し ていただき、感謝しております。 」などといった有難いお言葉も頂いております。 今後もより一層、 「おもてなし」の気持ちを忘れず、お客様ひとりひとりに合わせたご対応を心掛け、お客様にご満足し ていただけるよう努力してまいります。 5 Management Improvement Community Vitalization 経営改善や地域の活性化への取組み 地域の皆様のお役に立ちたい! 地域をもっともっと元気にしたい! 埼玉県 (八潮市・三郷市) 足立区 これが私たち役職員の使命と考えています! 飾区 ④ 北区 荒川区 文京区 台東区 千代田区 ⑤ ⑥ ① ⑧ 墨田区 ② ③ ⑩ ⑨ 江戸川区 江東区 中央区 港区 千葉県 (市川市・浦安市・ 船橋市・松戸市) ⑦ ①本部・本店営業部 ②平井支店 ③菅原橋支店 ④奥戸支店 ⑤東四つ木支店 ⑥中平井支店 ⑦市川南支店 ⑧鹿骨支店 ⑨亀戸支店 ⑩篠崎支店 こましんの地域活性化への取組みについて こましんは、東京都城東地区(江戸川区、江東区、墨田区、 飾区、足立区) 、千葉県西部(市川市、浦安市、松戸市、船橋市) 、 埼玉県南部(八潮市、三郷市)を営業地区とし、都内信用金庫の中でも最古の歴史を有する相互扶助型金融機関です。 こましんでは、 「三者共栄」 (お客様・職員家族・金庫)を経営理念として、地域のお客さまからお預かりした大切な預金を、 地域で資金を必要とされている方々にご融資し、暮らしや事業のお手伝いを通して、地域になくてはならない「地域貢献 バンク」をモットーに地域社会の活性化に積極的に取り組んでおります。 経営改善支援に対する実践力強化の取組み こましんでは、企業先等の相談・支援による経営改善の支援、あるいはスキルアップを図るため、審査能力・相談支援 能力向上を目的とした勉強会等を本部業務部が中心となり外部の税理士や中小企業診断士等と連携を図りながら実施して おります。また、経営改善支援に係る取組みを業績評価項目に加えるなど、企業支援体制の充実・強化を図っています。 また、監督当局の協力の下、 「事業性評価・経営者ガイドライン」の審査能力向上に繋がる勉強会なども実施しています。 経営改善支援の取組み こましんでは、営業店と企業支援専担部署の連携による取引先に対する経営改善支援の取組みに加えて、外部の中小企 業診断士等の活用を図るなど、取引先企業に対する経営相談・支援に取り組んでいます。企業支援先に係る外部の中小企 業診断士への報酬費用も当金庫で負担するなど、取引先企業に対して可能な限りのサポートに努めています。 経営状態の厳しい先を中心に経営改善支援先を選定していることから、平成26年度において経営改善支援先の債務者区 分のランクアップ実績は1先に留まっておりますが、今後も定期的なモニタリングの実施など長期的なスタンスでフォロー アップを行ってまいります。 また、外部支援機関との連携・活用については、可能な限り取引先企業に負担がかからない公的支援機関の持つ機能を 多岐に亘って利用しています。 (江戸川区経営相談室・東京商工会議所、関東経済産業局等) 平成27年度は、中小企業再生支援協議会および中小企業基盤整備機構、日本政策金融公庫とも連携強化を推し進め、 また活用可能な案件があればREVIC(地域経済活性化支援機構)の活用も検討します。 金融円滑化の取組み 25年3月末で「金融円滑化法」は期限到来となりましたが、こましんでは、引き続き金融の円滑化については、地域金融 機関として恒久的な取組みと考えており、円滑な資金供給や取引先からの条件変更等のご要望にこれまで通り真摯に対応 を行ってまいります。 6 「こましん経営者会」 ・ 「こましんビジネス研究会」を開催 こましんでは、 「経営者会」の他、次代を担う若手経営者育成のお手伝いを目的とした「ビジネス研究会」を定期的に開催し、取引 先企業のお役に立つ情報発信に努めるとともに、参加企業間の親睦・ビジネス機会創出の取組みを実施しています。 ビジネス機会の創出や課題解決に向けて「ビジネス交流会」 ・ 「新現役交流会」を開催 シグマバンクグループ(足立成和信金・亀有信金・東榮信金・当金庫)の業務提携活動として平成26年8月に第6回シグマバンク グループ「ビジネス交流会」を開催いたしました。当日は約270社の参加・来場者約600人と盛況となりました。当金庫の取引先につ いては、商談成果として参加63社中で15件のマッチング実績を挙げております。平成27年度は8月に第7回となる「ビジネス交流会」 を開催いたします。 また、シグマバンクグループの業務提携活動として、各金庫単位で「新現役交流会」を実施しました。これは、豊富な実務経験や 専門性のある人材が不足しがちである取引先中小企業と新現役(企業を退職した人、退職予定者など)との「人材マッチング」を行う 取組みであります。当金庫は平成26年7月に実施し、参加企業19社のうち8社が新現役とのマッチングに至るという成果を挙げてい ます。 補助金・助成金制度説明会実施 中小企業支援策として、国や地方公共団体等が様々な補助金・助成金制度を設けています。当金庫は、 「経営革新等認定支援機関」 として、取引先事業者にこれらを広く周知する役割を担っております。27年3月には外部講師 (中小企業診断士10名 )を招き、取引 先を対象とした「補助金・助成金制度説明会」および「個別相談会」を開催し、約30名の当金庫の取引先事業者にご参加いただき、4 件の採択実績を上げるなど成果が出ています。今後も、このような周知活動・利用促進を図るべく、積極的且つ継続的に情報発信 を行ってまいります。 こましんトラック担保融資 当金庫営業地域内の中小企業者(法人・個人)が、新たに購入するトラック等の車両や既に購入している車両を担保として、トラッ ク購入資金や事業資金(運転・設備資金)についてオリックス自動車㈱との保証契約により融資を行うものです。 この商品はいわゆる「動産担保融資(ABL) 」であり、不動産以外の動産を担保にすることで、資金調達手段の多様化に資すること を目的としたものであり、保証会社による100%保証付の商品です。 事業承継 M&A仲介アドバイザリー業務 後継者問題を抱える取引先あるいは事業の多角化等を考えている取引先に対するコンサルティング機能の充実、ソリューション機 能(友好的M&Aによる資産整理など)の発揮に資するべく、信金キャピタル㈱と24年3月に業務提携を実施しました。 また、25年4月には中小企業の「事業引継ぎ支援」として東京商工会議所と「業務連携・協力に関する覚書」を締結しました。 平成26年度における経営改善支援等の取組み実績 【26年4月∼ 27年3月】 (単位:先数) 期初 債務者数 うち αのうち期末に αのうち期末に αのうち 経営改善支援 経営改善 債務者区分が 債務者区分が 再生計画を 取組み率 支援取組み ランクアップ 変化しなかった 策定した先数 先数 した先数 先数 先 ① A 1,200 うちその他要注意先 ② 952 47 うち要管理先 ③ 16 破 綻 懸 念 先 ④ 実 質 破 綻 先 ⑤ 破 綻 先 ⑥ 24 29 10 小計(②∼⑥の計) 合 要注意先 正 常 計 (単位:%) α β γ 0 δ α /A ランク アップ率 再生計画 策定率 β/α δ/α 0 0 0 42 43 4.9% 0.0% 91.4% 3 1 2 3 18.7% 33.3% 100.0% 4 0 0 0 0 0 4 0 0 4 0 0 16.6% 0.0% 100.0% 1,031 54 1 48 50 5.2% 1.9% 92.5% 2,231 54 1 48 50 2.4% 1.9% 92.5% (注) ・期初債務者数及び債務者区分は26年4月当初時点です。 ・債務者数、経営改善支援取組み先は、取引先企業 (個人事業主を含む。 )であり、個人ローン、住宅ローンのみの先を含みません。 ・βには、当期末の債務者区分が期初よりランクアップした先数を記載しております。 なお、経営改善支援取組み先で期中に完済した債務者はαに含めるもののβに含めておりません。 ・期初の債務者区分が 「うち要管理先」であった先が期末に債務者区分が 「うちその他要注意先」にランクアップした場合はβに含めております。 ・期初に存在した債務者で期中に新たに 「経営改善支援取組み先」に選定した債務者については (仮に選定時の債務者区分が期初の債務者区分と異なっ ていたとしても)期初の債務者区分に従っております。 ・期中に新たに取引を開始した取引先については本表に含めておりません。 ・γには、期末の債務者区分が期初と変化しなかった先数を記載しております。 ・みなし正常先については正常先の債務者数に計上しております。 ・ 「再生計画を策定した先数δ」= 「中小企業再生支援協議会の再生計画策定先」+ 「RCCの支援決定先」+ 「金融機関独自の再生計画策定先」 平成26年度における創業・新事業支援融資実績 件 数 10 件 金 額 47 百万円 平成26年度における個人保証・不動産担保に過度に依存しない融資の取組み実績 件 数 173 件 金 額 838 百万円 7 総代会の概要 Representative Function ①総代会制度について 信用金庫は、会員同士の「相互信頼」と「互恵」の精神を基本理念に、会員一人ひとりの意見を最大の価値とする協同組 織金融機関です。したがって、会員は出資口数に関係なく一人1票の議決権を持ち、総会を通じて当金庫の経営に参加す ることとなります。しかし、当金庫では会員数が大変多く、総会の開催は事実上不可能です。そこで、当金庫では、会員 の総意を適正に反映し、充実した審議を確保するため、総会に代えて総代会制度を採用しております。 この総代会は、決算、取扱業務の決定、理事・監事の選任等の重要事項を決議する 最高意思決定機関です。したがって、総代会は総会と同様に、会員一人ひとりの意見が 当金庫の経営に反映されるよう、会員の皆様の中から適正な手続きにより選任された総 代により運営されます。 また、当金庫では総代会に限定することなく、日常の事業活動を通じて、総代や会員 の皆様とのコミュニケーションを大切にし、様々な経営改善に取り組んでおります。 総代会のしくみ 総代会は、会員一人ひとりの意見を適正に反映するための開かれた制度です。 会 員 選考委員 総代候補者 2 選考基準に基づき総代候補者を選考 3 1 理 事 会 の 決 議に基 づき、理事長が選考 委員を委嘱し、選考 委 員 の 氏 名を事 務 所の店頭に掲示 理事会 理事長は、総代候補者氏名を事務所の店頭に掲示し、 所定の手続を経て、会員の代表として総代を委嘱 総代会 会員の総意を適正に反映するための制度 決算に関する事項、理事・監事の 選任等重要事項の決定 総 代 ②総代とその選任方法 (1)総代の任期・定数 ・総代の任期は3年です。 ・総代の定数は50人以上60人以内で、会員数に応じて5区域の選任区域ごとに定めております。 なお、平成27年6月30日現在の総代数は57人で、会員数は9,842名です。 (2)総代の選任方法 総代は、会員の代表として、会員の総意をこましんの経営に反映する重要な役割を担っております。そこで、総代の 選考は、総代候補者選考基準の要件を参考として、次の3つの手続きを経て選任されます。 ①会員の中から総代候補者選考委員を選任する。 ②その総代候補者選考委員が総代候補者を選考する。 ③その総代候補者を会員が信任する。 (異議があれば申し立てる。 ) <参考> 総代候補者選考基準 ①資格要件 ア . こましんの会員であること。 ②適格要件 ア . 人格・識見に優れ、総代として相応しい人。 イ . 地域において信望の厚い人。 ウ . 地元での居住年数が長く、人縁・地縁関係が多い人。 エ . 地域諸団体(町会・商店会・各種団体・公共関係等) 、奉仕活動、地域商工業界等で指導的立場にあり、これら を通じて地域状況に詳しい人。 オ . こましんの経営理念並びに使命を良く理解し、金庫経営及び業績発展に協力的な人。 カ . こましんと緊密かつ良好な取引状態を有する人。 8 総代が選任されるまでの手続 1 2 3 総代候補者 選考委員の選任 地区を5区の選任区域に分け、 各選任区域ごとに総代の定数を定める。 理事会の議決により、選任区域ごとに会員のうちから選考委員を委嘱 選考委員の氏名を事務所の店頭に掲示 選考委員が総代候補者を選考 総代候補者の 選考 理事長に報告 総代候補者の氏名を、 1週間事務所の店頭に掲示 左記掲示について日本経済新聞に公告 異議申出期間(公告後2週間以内) 総代の選任 ・選任区域の会員数の1/3以上の 会員から異議の申出があった総代候補者 ・会員から異議がない場合 ・選任区域の会員数の1/3未満の会員 から異議の申出があった総代候補者 当該総代候補者が選任区域の総代定数の1/2以上 当該総代候補者が選任区域の総代定数の1/2未満 ②の手続を経て 他の候補者を選考 理事長は総代に委嘱 総代の氏名を事務所の店頭に1週間掲示 ③第98回通常総代会の決議事項 平成27年6月26日開催の第98回通常総代会において次の事項が付議され、それぞれ原案のとおり承認されました。 (1)報告事項 ①監事の監査報告の件 ②第97期(平成26年4月1日から平成27年3月31日まで)業務報告、貸借 対照表及び損益計算書の内容報告の件 (2)決議事項 第1号議案 剰余金処分案承認の件 第2号議案 定款第15条に基づく会員除名の件 ④総代の氏名等 ※氏名の後の数字は就任回数 選任区域 人数 氏 名 秋元登佐一⑨、浅井 勲⑦、伊藤 信吾⑨、内宮 良一②、江頭 正恭⑤、遠藤 昭二⑬ 小串 錦三⑦、鬼沢 末男②、恩田 幸男①、片上 恒雄⑤、木村喜美男③、黒澤 一哲② 小林 陽一③、渋井 利雄④、嶋村 照子④、島村 佳孝⑦、新堀 圭二⑧、菅野 信夫② 高橋京太郎⑬、髙橋 弘子②、多賀谷徳雄⑥、田口 利夫⑨、田中 信人③、塚原 義弘⑩ 中村 聰③、中山 直幹③、深野 誠一①、本保 義雄③、牧野 恵一①、松丸 賢一⑧ 松本 安正①、水田 進⑧、森田 和之⑫、屋代 健一①、山﨑 輝雄⑤、渡邊 洋二① 第1区 江戸川区一円 36 名 第2区 墨田区・江東区一円 5名 石塚 富男②、伊藤 邦雄⑦、小林 文吉⑥、田口 一男⑫、林 信雄③ 第3区 飾区・足立区一円 11 名 浅岡 延好⑦、石井 義則③、江森 卓爾②、熊谷 兵三③、菅原 勝④、高橋 のぶ⑧ 田島 成信①、千葉 二郎②、茗荷 茂伸④、山内 勝利④、山崎 和弘① 5名 板倉 義雄②、菅原 三郎③、菅原 伸雄⑥、髙槗 秀明①、渡辺 信義② 第4区 千葉県市川市・浦安市・ 船橋市・松戸市一円 (平成27年6月30日現在) <総代の属性別構成比> ※業種別の構成比は、 会社役員、個人事業主に限る 職業別 会社役員 73.7%、 個人事業主 19.3%、個人 7.0% 年代別 70 代以上 57.9%、60 代 31.6%、50 代 10.5% 業種別 製造業 35.8%、建設業 13.2%、農業 1.9%、運輸業 3.8%、卸・小売業 18.9%、不動産業 13.2%、飲食業 5.7%、 サービス業(他に分類されていないもの)7.5% 9 Topics トピックス 当金庫は、地域金融機関として「三者共栄(お客様・職員家族・金庫) 」 の理念の下に地元中小企業、事業者、住民の方の専門金融機関として 皆様のお役に立たたせていただき、地元になくてはならないこましん としての基盤を固めると共に、社会貢献活動を推進してまいります。 今後とも地域社会の繁栄のお手伝いを通して、 「地域貢献バンク」を 全役職員のモットーとして邁進していく所存です。 創立記念ウィーク 「信用金庫の日」 平成26年11月10日∼14日 平成27年6月15日∼20日 11月11日に創立96周年を迎えたことを記念し、全店舗 6月15日「信用金庫の日」の周知を目的に、全店舗で地域 で地域清掃活動とご来店されたお客様への粗品進呈を実施 清掃活動を実施しました。 しました。 東日本大震災復興ボランティアに参加 地域貢献献血活動の実施 平成26年10月22日∼24日 平成27年3月26日 シグマバンクグループ各金庫有志職員計20名で、宮城 地域貢献活動の一環として、平井駅前にて「献血活動」を 県気仙沼市にて海岸線の清掃活動等を行いました。 実施し、多くの皆様にご協力いただきました。 地域行事への積極的な参加 金庫全体、各営業店が地域行事や社会貢献活動に積極的に参加させていただいております。 10 シグマバンクグループ 第6回ビジネス交流会 平成26年8月5日 シグマバンクグループ各金 庫取引先間でのビジネスマッ チングを目的に開催し、約270 社、約600名にご参加いただ きました。 第7回新現役交流会 信金発!地域発見フェアに参加 平成27年6月24日 平成26年11月12日∼13日 シニア人材を求める取引先企業と新現役(企業等を退職さ 信用金庫業界初となる、全国の信用金庫取引先企業が一 れた方で、今までの実務経験を活かして中小企業の課題解 堂に会すビジネスフェアが開催され、当金庫のお取引先企 決に貢献できる方) 業4社が出展され、約3万人の来場者を誘致しました。 とのマッチングを 実現させることを 目的に開催し、取 引先企業19社、新 現役約60名にご参 加いただきました。 東京理科大学トライボロジーセンター視察会および交流会 平成27年6月11日 補助金・助成金制度説明会 平成27年3月26日 シグマバンクグループと東京理科大学との産学連携協定 国や各地方公共団体等の補助金・助成金の制度や申請書 締結後の具体的な取組みとして、各金庫取引先企業様向 の記入方法等に関する説明会を開催し、約30名の方にご参 けの今年4月に開所 加いただきました。 したトライボロジー センターの視察会を 開催し、約150名の 方にご参加いただき ました。 第9回こましん合同経営者会 第4回こましん合同ビジネス研究会 平成26年9月3日 平成26年10月14日 勉強会やセミナー実施とともに、各営業店の取引先の皆 将来、事業を継承する2世の方を対象に親睦と連携を図 さまの相互の親睦を深めることを目的に開催し、約80名の り、相互の発展に寄与することを目的に開催し、約40名の 方にご参加いただき 方にご参加いただき ました。 ました。 11 Topics トピックス 第22回新春講演会 第31回こましん合同ゴルフ大会 平成27年2月6日 平成26年10月3日 俳優の笹野高史氏をお招きして「待機晩成∼日本一の脇 日頃、営業店単位で活動している「こましん会」の交流の 役が語る人生の美学∼」と題してのご講演いただき、多数 場として毎年1回開催し、今年で31回目の大会開催となり の方にご参加いただ ました。 きました。 日本政策金融公庫との連携 優良企業表彰を受ける 平成26年7月29日 平成27年3月13日 地域における創業支援等の分野にかかる連携を円滑にす 東京ドームホテルにて「平成27年優良企業表彰式」が行 るために、平成26年7月29日に株式会社日本政策金融公庫 われ、こましんから取引先1社が表彰されました。 江東支店、東京支店 および千住支店と業 務連携・協力の覚書 を締結いたしました。 千葉商科大学寄附講座 夏休み親子日帰り旅行 平成27年5月12日 平成26年8月9日 (一社)東京都信用金庫協会が主催する、学生に信用金庫 こましんでは、お子様の思い出作り・体験学習につな の役割や実際の仕事内容等について理解していただくため げるための日帰り旅行「リニアと山梨の食文化・産業を学 の「大学寄附講座」が ぶ旅」を開催し、 千葉商科大学におい 約30名の方にご て開催され、当金庫 参加していただ から講師を派遣いた きました。 しました。 カンボジア世界遺産アンコール遺跡ホーチミンの旅 パワースポット満載 憧れの銀水に泊まる 堂ヶ島温泉の旅 平成26年11月6日∼25日 平成27年3月11日∼18日 お客様との親睦を図ることを目的に、2班に分けて「カン ふれあいウェルクラブ1泊旅行「パワースポット満載 憧 ボジア世界遺産アンコール遺跡ホーチミンの旅」を企画・ れの銀水に泊まる 堂ヶ島温泉の旅」を企画・開催し、多数 開催し、多数の の方にご参加い 方にご参加いた ただきました。 だきました。 12 営業のご案内(主な商品) Service 預金業務 こましんでは、お客様の多様なニーズにお 応えするため、目的や金額、期間に対応した 様々なタイプの預金商品を取り揃え、皆様の ニーズにお応えしております。今後とも地域 の皆様のニーズにあった新商品の開発に取り 組んでまいります。 ▲預金窓口 商品名 ▲営業店店内(篠崎支店) 特 色 お預入れ期間 お預入れ金額 出し入れ自由 貸越限度額は 定期性預金残 高の90%まで (最高200万円) 総 合 口 座 普通預金と定期預金・定期積金・当座貸越を1冊にセットにした、暮らしに大変 便利な口座です。毎日のちょっとした出し入れはもちろん、公共料金の自動支払 いもOKです。定期預金・定期積金にお預入れの方には、普通預金の残高が不足 した場合でも、定期預金・定期積金残高の90%、200万円まで自動的にご融資い たします。 「貯める」 「支払う」 「受け取る」 「借りる」の4拍子そろった口座です。 当 座 預 金 ご商売の代金決済として小切手や手形をご利用いただくための 預金です。 ご事業やビジネスにご活用ください。 出し入れ自由 1円以上 普 通 預 金 出し入れ自由の便利な預金です。公共料金の自動支払いやお給 料、年金のお受け取り、 クレジットのお支払口座としてもお使いい 出し入れ自由 ただけます。暮らしの財布代わり、家計簿代わりにお使いください。 1円以上 決済用預金の3要件(①無利息、②要求払い、③決済サービスを提供でき 無 利 息 型 普 通 預 金 ること)を満たす預金で、預金保険制度により全額保護されます。また、現 ( 決 済 用 預 金 ) 行の普通預金と同様に、公共料金等の自動支払いや給与・年金等の自動 出し入れ自由 1円以上 受取り及び個人のお客様につきましては、総合口座のお取扱ができます。 貯 蓄 預 金 普通預金のようにキャッシュカードで出し入れ自由、貯蓄用にご活用ください。 出し入れ自由 1円以上 通 知 預 金 短期の余裕資金を有利に活かす預金です。お引き出しの2日前までにご通知ください。 7日以上 1円以上 納 税 準 備 預 金 日頃から納税に備えて準備していただくためのご預金です。 お利 息が優遇されており無税です。税金のためならいつでもお引き出 しができ、 税金の自動支払口座としてもご利用いただけます。 入金は自由 出金は納税時 1円以上 定 ご契約時に目標額と期間を設定し、毎月一定額の掛金で無理なくお積み 1年以上 立ていただける預金で必要な資金作りができます。得意先係による集金 5年以内 システムや普通預金等からの自動振替による積立システムもございます。 (1年単位) 期 積 金 1,000円以上 (1,000円単位) まとまった資金を確実に大きく増やします。 ボーナスや定期積金 の満期金など、 それぞれの目的に合わせて幅広くご利用いただけ ます。 (自動継続もございます。 ) 1ヵ月、 3ヵ月 6ヵ月、 1年、 2年 3年、 4年、 5年 期 日 指 定 定 期 預 金 個人のみのお取扱いとし、 お預け入れ1年経過後は3年以内でお 客様のご都合に合わせ満期日がご指定いただけます。 最長3年 据置期間1年 300万円未満 変 動 金 利 定 期 預 金 預け入れ金額階層別に金利を設定いたします。利率の変更は6ヶ月ご とに複利計算により計算いたします。3年ものは個人のみとなります。 1年、 2年、 3年 1円以上 ス ー パ ー 定 期 預 金 大 口 定 期 預 金 定期預金 スタート 定期積金 スタート ひまわり27夏定期預金 1,000万円未満 1,000万円以上 ファミリー定期積金 13 営業のご案内(各種サービス他) Service 融資業務 こましんでは、地元に存在感のある金融機関として、お客様の豊かな 生活と事業の発展を願い、ますます多様化するお客様のニーズにお応え 出来るよう、お客様の資金使途やライフプランに応じた種々の商品を取 り揃え、豊かな暮らしづくりのお手伝いをさせていただいております。 ▲融資窓口 融資 特 色 商品名 商 業 手 形 割 引 一般商業手形の割引をいたします。 ご融資限度額 ご融資期間 手 形 貸 付 商品の仕入、原材料の購入など、一時的な営業のための運転資金が必 要な時にご利用いただけます。 証 書 貸 付 店舗の増改築や機械の購入など、 比較的返済に長期間を要する設備資金 が必要な時ご利用いただけます。 当 座 貸 越 当座取引において、 あらかじめ当座貸越契約を結ぶことにより、 限度額まで 残高を超えてお支払出来ます。 特 色 ご融資限度額 ン ご自宅の購入(敷地のみの購入も含む)、新築、増改築、借り換え、 つな ぎ資金など、幅広い用途に応じてご利用いただけます。 5,000万円以内 35年以内 リフォームプラン マイフォームのリフォーム (増改築・修繕)資金およびそれに伴う諸費用 にご利用いただける、変動金利型のローンです。太陽光発電システム、 エコキュート等のエコ関連設備の購入・設置資金にご利用いただく場 合は、金利を優遇いたします。 (担保、保証人不要、 しんきん保証基金の 保証が受けられる方) 1,000万円以内 15年以内 カーライフプ ラン マイカーのご購入資金および付帯費用等にご利用いただける、変動金 利型のローンです。電気自動車、 プラグインハイブリッド自動車等のエ コカー購入の場合は、金利を優遇いたします。 (担保、保証人不要、 しん きん保証基金の保証が受けられる方) 500万円以内 8年以内 教 就学する学校等への納付金および付帯費用にご利用いただける、変 動金利型のローンです。(担保、保証人不要、しんきん保証基金の 保証が受けられる方) 500万円以内 10年以内 事業資金以外ならお使いみちは自由です。ご気軽にご相談ください。 300万円以内 (担保、 保証人不要、 ㈱クレディセゾンの保証が受けられる方) (担保、 保証人不要、 しんきん保証基金の保証が受けられる方) 500万円以内 7年以内 10年以内 健全な資金使途であること。 融資金額及び融資期間について は、窓口・営業担当者にご相談く ださい。 ローン 商品名 住 宅 個人向け 育 ロ ー プ ラ ン フ リ ー ロ ー ン サポートローン し ん き ん 保 証 個 人 ロー ン カ ー ド ロ ー ン シグマキャッスル 300 ご融資期間 お使いみちは自由で、カード1枚で急な出費にご利用いただけます。毎月一定の返済で極度額まで何 回でも繰り返しご利用いただけます。1枚もっていると安心です。 50万円∼ 300万円以内 3年 (以後自動更新) 全国のしんきんキャッシュコーナーで現金引出しと同じようにご利用いた だけます。 (担保、保証人不要、 しんきん保証基金の保証が受けられる方) 30万円、50万円 100万円 3年 (以後自動更新) 資 東京都、千葉県、江戸川区、 飾区、江東区、市川市をはじめ、市区町村 などが制定する制度融資をお取扱しています。 ご気軽にご相談ください。 各団体基準 各団体基準 ビジネスサポート スピード審査でご利用いただける事業性資金専用ローンです。 (担保、保証人不要、㈱クレディセゾンの保証が受けられる個人事業主の方) 10万円∼ 300万円以内 7年以内 東京都新保証付融資 東京都との連携による中小企業の皆様の資金繰りを支援するための保証付 融資制度です。 (オリックス㈱の保証が受けられる法人・個人事業主の方) 100万円∼ 1,000万円以内 7年以内 消費税納付資金融資 ( たっくす応援プラン ) 消費税納税資金を納税金額の範囲内でご利用いただけます。 100万円以内 1年以内 こ ま し ん トラック担保融資 当金庫営業地区内の中小企業(法人・個人)が新たに購入するトラック 等の車両や既に購入している車両を担保として、購入資金や事業資金 についてオリックス自動車㈱との保証契約により融資を行うものです。 この商品は 「動産担保融資」 であり、保証会社による100%保証付です。 当金庫基準 7年以内 100万円∼ 2,000万円以内 5年以内 各団体基準 各団体基準 し ん き ん 保 証 カ ー ド ロ ー ン 制 度 融 事業者向け こましんビジネス ロ ー ン ク イ ッ ク 事 業 資 金「 感 謝 」 インターネット、携帯電話、FAX、店頭窓口から申し込みできます。 (担保・保証人不要、信金ギャランティ㈱の保証が受けられる方) スピード審査でご利用いただける事業性資金専用ローンです。 (オリックス㈱の保証が受けられる法人・個人事業主の方) 変動金利の保証協会保証付のご融資に対してご融資利率の優遇をい たします。 代理業務 商品名 代 14 理 業 特 色 務 信金中央金庫、住宅金融支援機構、日本政策金融公庫の代行を行っています。 ご融資限度額 各団体基準 ご融資期間 各団体基準 貸出運営についての考え方 こましんでは、特定の業種に偏ることなく、中小企業及び個人のための専門金融機関として、小口多数者の利用を堅持し、 地元住民、中小企業の皆様に必要な資金を安定的に提供できますよう今後とも努めてまいります。 また、信用金庫の理念の基本として安易な大口融資を避け、地元の利益を優先した健全な資金を提供することにより、 皆様のお役に立つことを願っています。 商品利用に当たっての留意事項 1.預金・ローン等の商品、サービスにつきまして、それぞれの商品やサービスの内容を職員におたずねいただく等、よ くご確認の上ご利用ください。 2.特にローンにつきましては、無理のない計画的なご利用をお勧めいたします。 証券業務 こましんでは、昭和59年1月大蔵省(現・財務省 )の認可を受け、国債等の窓口販売業務を開始し、国債等の新規の販 売を行っております。又、平成19年9月には金融商品取引法施行に伴い、監督官庁より登録金融機関として登録を受けて おります。 最近の低金利時代に、安全で換金性の高い国債等は、金融市場でその果たす役割が重要視されニーズも高まりを見せて おります。こましんでは「国債保護預り手数料」及び「国債口座管理手数料」は無料で行っております。また、平成15年7 月より「個人向け国債」の販売を開始しました。 サービス業務 こましんでは、多様化するお客様のニーズにお応えするために、ご家庭やご事業に多くのサービス業務に提供し、その 拡充に努めております。 各種サービス サービス名 特 色 IC キ ャ ッ シ ュ カ ー ド 従来の磁気ストライプカードに、偽造や不正読み取りが困難な「ICチップ」を組み込むことにより、安全 性の高めた「ICキャッシュカード」を取り扱っております。 こましんATMコーナーのご利用時間は平日8時から20時、土曜日・日曜日・祝日とも8時から17時までと なっております。キャッシュカードには、法人カードもあります。 税 金、 公 共 料 金 の お 支 払 い ( 自 動 支 払 制 度 ) 電気、水道、ガス等の公共料金をはじめ各種税金や社会保険料のお支払が一度のお手続きで、自動的に 口座から引落としされる便利なシステムです。 ク レ ジ ッ ト カ ー 年 金 給 与 振 ( 自 動 受 取 制 度 外 国 通 貨 両 替 お 取 扱 VISA、JCBカードなど多数のカードがご利用いただけます。詳しくは窓口でご確認ください。 貸 金 夜 間 ド 込 ) の い 庫 金 庫 テ レ ホ ン バ ン キ ン グ 年金の受取り、給与、配当金などが自動的に指定の口座にご入金される制度です。 海外旅行等に外国通貨およびトラベラーズチェックをご用意いたします。また、お持ち帰りの外貨を円に 両替いたします。 有価証券、預金証書、貴金属などお客様の大切な財産を安全に お預りいたします。 (設置店舗:菅原橋支店、奥戸支店、東四つ木支店、中平井支店、 市川南支店、亀戸支店、篠崎支店) 貸金庫 閉店後でも休日でもご自由にご利用できます。 (平井支店のみのお取り扱いとなります。) お電話で残高照会、入出金明細照会、資金移動取引(振込)等がご利用いただけます。 (資金移動取引については別途契約が必要になります。) 個人向けインターネットバンキング 法人向けインターネットバンキング お取引店の窓口やATMコーナーに行かなくても、ご自宅(事業所)のパソコンから残高照会、入出金明細の 確認、お振込みができます。(本サービスの開始には事前のお申込が必要となります。) こ ま し ん で ん さ い サ ー ビ ス 「電子記録債権」 (でんさい)は、事業者の資金調達の円滑化等を図るため創設された電子記録債権制 度です。この電子記録債権(でんさい)サービスを全国規模で提供するため、全国銀行協会が設立した電 子債権記録機関(株式会社全銀電子債権ネットワーク 通称:でんさいネット)の取扱を平成25年2月18日 より開始いたしました。詳しくは当金庫ホームページもしくはお近くの窓口におたずねください。 マ ル チ ペ イ メ ン ト Pay-easy(ペイジー)マークが記載された払込書で、パソコンなどから、税金・公共料金などの各種払込が できます。 (本サービスの開始の前には事前にお申込が必要となります。また、こましんでご利用いただけな いものもありますので、ご注意ください。) し ん き ん 携 帯 マ ネ ー サ ー ビ ス 店頭や入金機でのチャージが 面倒で、「電子マネー」を活用されていない方に便利な携帯電子マネー チャージサービス「楽天Edy」のご利用をおすすめいたします。 「おサイフケータイ」があればあなたの口座からいつでもどこでもスマートに「楽天Edy」チャージが可 能です。お申込も簡単で、すぐにスタートできます。 シ 国内・海外でお買い物・お食事・旅行・高速道路など利用できるシグマJCBカードはシ グマバンクグループより発行しています。地域貢献型シグマJCBカードはご利用代金の 一部並びにシグマバンクグループの協賛金を皆様の地域社会に継続的に還元しており ます。また、使えば使うほどたまる「Oki Dokiポイントプログラム」で、人気ブランドか ら東京ディズニーリゾートのオリジナルグッズなど素敵な商品と交換できます。 グ マ JCB カ ー ド 15 営業のご案内(各種サービス他) Service サービス名 特 色 し ん き ん ゼ ロ ネ ッ ト サ ー ビ ス 平日8:45∼18:00の入出金と土曜日9:00∼14:00の出金は、信用金庫間のATM利 用手数料が無料となるサービスです。但し、平日の上記以外の時間帯及び日曜日・祝日の ATM利用には所定の手数料が必要です。お間違えのないようにご注意ください。 A T M 通 帳 相 互 記 帳 当金庫のATMで全国ベースで提携信用金庫の通帳が記帳でき、また、提携信用金庫のATMで当金庫の 通帳が記帳できるサービスです。※提携信用金庫は、窓口等でご確認ください。 デ ビ ッ ト カ ー ド 「デビットカードお取扱加盟店」で商品等をご購入される際に、こましんのキャッシュカードをご利用いた だくことにより、ご購入代金がお客様の預金口座から即時に引落とされ、お支払が完了するサービスです。 し ん き ん 健 康 サ ポ ー ト プ ラ ン こましんで公的年金を受給されている方およびそのご家庭の方の生活をバックアップするためのテレフォ ンサービスが無料でご利用いただけます。 年 ウ こましんで公的年金を受給されている方は、自動的に会員の親睦、健康、福祉の向上に努めることを目的 とした「ウェルクラブ」会員となります。特典としては①定期預金の優遇金利②年1回、誕生月に記念品の 進呈③各種行事への参加④交通事故見舞金制度への加入等のメリットがございます。 金 友 の ェ ル ク ラ 会 ブ その他の業務 サービス名 特 色 4 4 4 4 保 険 販 売 窓 口 損害保険商品では、住宅ローン関連の長期火災保険「しんきんグッドすまいる」の他、 「しんきんの傷害保険」 (標準傷害保険)、海外旅行傷害保険、債務返済支援保険を取り扱っております。 生命保険商品では、貯蓄性の高い個人年金のほか、医療保険、がん保険等の取扱も行っております。 t o t o( ト ト ) 当 せ ん 金 払 戻 し スポーツ振興くじtoto(トト)の当せん金の払戻しを取扱店窓口にて行って おります。 (取扱店舗:本店営業部、亀戸支店) 個 窓 個人の方のみを対象とした、1万円からご購入いただけるお求めやすい国債です。満期日の元本の償還や半年ご との利子のお支払は、国が責任を持って行います。詳しくは窓口におたずねください。 代 人 向 口 理 け 国 販 店 業 債 売 務 事 業 承 継 M&A 仲 介 ア ド バ イ ザ リ ー 業 務 三井住友信託銀行㈱の遺言信託・遺産整理事務の取次を行っております。 後継者問題を抱える取引先あるいは事業の多角化等を考えている取引先に対するコンサルティング機 能の充実、ソリューション機能の発揮に資するべく、信金キャピタル㈱と 24 年3月に業務提携を実 施しました。 お取引先サークル こましんお取引先の方々が集うサークル活動です。 「 こまし ん 経 営 者 会 」 「こましんビ ジ ネス 研 究 会 」 従来の「こましん合同研修会」を継承した「経営者会」の他、若手経営者育成のお手 伝いを目的とした「ビジネス研究会」を発足し、取引先企業のお役に立つ情報発信 に努めるとともに、参加企業間の親睦を図る取組みを実施しております。 レ デ ィ ー ス ク ラ ブ 全店舗に女性だけのクラブとして設置され、多くの会員が料理教室、旅行、演劇会などの活動を通して交流の輪を 広げております。 こ 営業店ごとに設置され、幅広い年齢層からご支持をいただき、ゴルフ競技を通してお客様同士の親交を 深めていただいております。年1回の全店舗合同のゴルフ大会も開催しております。 ま し ん 会 本人確認等に関するお客様へのお願い 平成25年4月1日よりテロリズムに対する資金供与およびマネーローンダリングの防止 等を目的とした「改正犯罪収益移転防止法」が施行されました。これに伴い、預金・積金口 座の開設、信託取引、ご融資、貸金庫、保護預り、保険契約等のお取引を開始されるとき、 一取引あたり200万円を超える大口現金取引、10万円を超える現金による為替取引、本人 特定事項の真偽に疑いがある場合には、ご本人・法人の「氏名・住居・生年月日(個人)/ 名称、所在地(法人) 」を確認する資料による従前からの「ご本人確認」に加えて、取引を行 う目的、職業(個人 )、事業内容(法人 )、実質的支配者(法人)を追加確認することが義務 付けられましたので、ご理解ご協力の程よろしくお願い申し上げます。 ※本人確認のためにご提示いただく書類等は、お客様が個人・法人で違いがあります。 詳しくは窓口または得意先担当者にお尋ねください。 外国口座税務コンプライアンス法に基づくお取引時のご確認について 米国の外国口座税務コンプライアンス法(以下、 「FATCA(ファトカ )」といいます)および FATCAに関する日本と米国と の取り決めにより、平成26年7月1日から、お取引時にお客様が米国税法上の納税義務者等に該当されるか否かをご確認 させていただくことになりました。ご確認させていただいた結果、米国税法上の納税義務者等、一定の報告対象に該当さ れた場合には、開設いただいた口座に関する情報を米国内国歳入庁に報告させていただくことになります。ご理解のうえ、 ご協力いただきますようお願い申しあげます。 16 Indicator 営業上の重要方針・指針等 金融商品に係る勧誘方針 当金庫は、 「金融商品の販売等に関する法律」 に基づき、 金融商品の販売等に際しては、 次の事項を遵守し、 勧誘の適正の確 保を図ることとします。 1. 当金庫は、 お客様の知識、 経験、 財産の状況及び当該金融商品の販売に係る契約を締結する目的に照らして、 適正な情報の提供と 商品説明をいたします。 2. 金融商品の選択・購入は、お客様ご自身の判断によってお決めいただきます。その際、当金庫はお客様に適正な判断をしていた だくために、当該金融商品の重要事項について説明をいたします。 3. 当金庫は、誠実・公正な勧誘を心掛け、お客様に対し事実と異なる説明をしたり、誤解を招くことのないよう、研修等を通じて 役職員の知識の向上に努めます。 4. 当金庫は、 お客様にとって不都合な時間帯や迷惑な場所での勧誘は行いません。 5. 金融商品の販売等に係る勧誘についてご意見やお気づきの点等がございましたら、 お近くの窓口までお問い合わせください。 プライバシー・ポリシー(個人情報保護宣言文) 当金庫は、お客さまからの信頼を第一と考え、個人情報の適切な保護と利用を図るために、個人情報の保護に関す る法律(平成15年法律第57号)および金融分野における個人情報保護に関するガイドライン、その他の関係法令等 を遵守するとともに、その継続的な改善に努めます。また、個人情報の機密性・正確性の確保に努めます。 当金庫の個人情報保護への取組み 平成17年4月1日からの金融分野における「個人情報保護法」の完全施行に対応し、当金庫では上記のプライバシー・ ポリシー(個人情報保護宣言文)を策定しホームページ等で公表しております。 また、個人情報関連諸規程・要領等を制定しその周知徹底を図るほか、全職員を対象として「個人情報保護オフィサー」 の通信講座の受講及び認定試験の受験を継続的に実施しております。併せて情報セキュリティの強化を図り、お客さ まの大事な個人情報の厳重な管理を徹底しています。 個人情報取扱事業者として組織的・人的・技術的観点から適時、適切な安全管理措置を確立し、今後も引続き管理 態勢の充実強化に努めてまいります。 なお、当金庫の個人情報に関するご質問や苦情等につきましてはお取引店または下記のお問合せ先までお申し出く ださい。必要な手続きについてご案内させていただきます。 【お問い合わせ窓口】小松川信用金庫 経営企画部 電話番号:03―3617―0549 受付時間:当金庫営業日の9時∼17時 内部統制管理態勢 当金庫は、信用金庫法及び同法施行規則の規定に基づき、業務の健全性・適切性を確保するための態勢整備に係る「内 部管理基本方針」 、 「内部統制管理態勢」を策定し、 「コンプライアンス態勢」 、 「統合的リスク管理態勢」 、 「内部監査態勢」 等について明確に定め、内部統制機能の強化に努めております。 利益相反管理方針 当金庫は、信用金庫法および金融商品取引法等を踏まえ、お客さまとの取引にあたり、本方針および当金庫が定め る庫内規則に基づき、お客さまの利益が不当に害されるおそれのある取引を適切に管理(以下「利益相反管理」といいま す。 )し、 もってお客さまの利益を保護するとともに、 お客さまからの信頼を向上させるため、 次の事項を遵守いたします。 1. 当金庫がお客さまと行う取引を対象として利益相反管理を行います。 2. 当金庫は、 以下に定める取引を利益相反管理の対象とします。 (1) 次に掲げる取引のうち、お客さまの利益が不当に害されるおそれのある取引 ①当金庫が契約等に基づく関係を有する顧客と行う取引 ②当金庫が契約等に基づく関係を有する顧客と対立または競合する相手と行う取引 ③当金庫が契約等に基づく関係を有する顧客から得た情報を不当に利用して行う取引 (2) ①から③のほかお客さまの利益が不当に害されるおそれのある取引 3. 当金庫は、利益相反管理の対象となる取引について、次に掲げる方法その他の方法を選択し、またこれらを組み合わせること により管理します。 ①対象取引を行う部門とお客さまとの取引を行う部門を分離する方法 ②対象取引またはお客さまとの取引の条件または方法を変更する方法 ③対象取引またはお客さまとの取引を中止する方法 ④対象取引に伴い、 お客さまの利益が不当に害されるおそれがあることについて、お客さまに適切に開示する方法 4. 当金庫は、営業部門から独立した管理部署の設置および責任者の配置を行い、利益相反のおそれのある取引の特定および利 益相反管理を一元的に行います。 また、当金庫は、利益相反管理について定められた法令および庫内規則等を遵守するため、役職員等を対象に教育・研修等を 行います。 5. 当金庫は、 利益相反管理態勢の適切性および有効性について定期的に検証します。 17 Indicator 営業上の重要方針・指針等 反社会的勢力に対する基本方針 私たち小松川信用金庫は、 社会の秩序や安全に脅威を与え、 健全な経済・社会の発展を妨げる反社会的勢力との関係を遮 断するため、 以下のとおり 「反社会的勢力に対する基本方針」 を定め、 これを遵守します。 1. 当金庫は、 反社会的勢力との取引を含めた関係を遮断し、不当要求に対しては断固として拒絶します。 2. 当金庫は、反社会的勢力による不当要求に対し、職員の安全を確保しつつ組織として対応し、迅速な問題 解決に努めます。 3. 当金庫は、 反社会的勢力に対して資金提供、不適切・異例な取引及び便宜供与は行いません。 4. 当金庫は、反社会的勢力による不当要求に備えて、平素から警察、暴力追放運動推進センター、弁護士な どの外部専門機関と緊密な連携関係を構築します。 5. 当金庫は、反社会的勢力による不当要求に対しては、民事と刑事の両面から法的対抗措置を講じる等、 断固たる態度で対応します。 当金庫における苦情処理措置・紛争解決措置等の概要 当金庫は、 お客様からの苦情等のお申し出に迅速・公平かつ適切に対応するため、 金融ADR制度も踏まえ、 内部管理態勢 等を整備して苦情等の解決を図り、 もって当金庫に対するお客様の信頼性の向上に努めております。 当金庫は、 お客様からの相談・苦情・紛争等 (以下 「苦情等」 という。 ) を営業店または経営監査部 法務管理課で受け付けています。 ①苦情等のお申し出があった場合、 その内容を十分に伺ったうえ、 内部調査を行って事実関係の把握に努めます。 ②事実関係を把握したうえで、 営業店・関連部署とも連携を図り、 迅速・公平にお申し出の解決に努めます。 ③苦情等のお申し出については記録・保存し、 対応結果に基づく改善措置を徹底のうえ、 再発防止や未然防止に努めます。 苦情等は営業店または次の担当部署へお申し出ください。 小松川信用金庫 経営監査部 法務管理課 住所 :東京都江戸川区平井6-23-23 TEL :03(3617)0548 受付時間:午前9時∼午後17時 (信用金庫営業日) 受付媒体:電話、 手紙、面談 全国しんきん相談所 ((社) 全国信用金庫協会) 住所 :東京都中央区八重洲1-3-7 TEL :03(3517)5825 受付時間 :午前9時∼午後17時 (信用金庫営業日) 受付媒体 :電話、手紙、面談 当金庫の他に、 (社) 全国信用金庫協会が運営している 「全国しんきん相談所」 をはじめとする他の 機関でも苦情等のお申し出を受け付けています。 詳しくは、 当金庫経営監査部法務管理課にご相談く ださい。 また、 東京弁護士会、 第一東京弁護士会、 第二東京弁護士会が設置運営する仲裁センター等 で紛争の解決を図ることも可能ですので、 当金庫経営監査部法務管理課または全国しんきん相談所へお申し出ください。 また、 お客様から、 上記東京の弁護士会 (東京第三弁護士会) に直接お申し出いただくことも可能です。 その際には、 お客様の アクセスに便利な東京以外の弁護士会をご利用する方法もあります。 例えば、 東京以外の弁護士会において東京の弁護士会 とテレビ会議システム等を用いる方法 (現地調停) や、 東京以外の弁護士会に案件を移す方法 (移管調停) があります。 ご利用 いただける弁護士については、 あらかじめ前記 「東京弁護士会、 第一東京弁護士会、 第二東京弁護士会、 全国しんきん相談所 または当金庫経営企画部法務管理課」 にお尋ねください。 顧客保護等管理方針 当金庫は、お客さまの資産、情報及び利益等の保護と利便の向上を図るため、以下の事項を定め、これを遵守します。 1. お客さまとの取引に際しては、お客さまのご自由な意思で、かつ十分にご理解をいただけるよう、その取引に関するお客さまの 知識・経験、 財産の状況等に応じて、適切な情報提供と分かりやすい商品説明に努めます。 2. お客さまからの相談・苦情・要望等については、経営監査部において誠実かつ適切に対応します。 3. お客さまの情報については適法かつ適正に取得し、原則として利用目的の範囲内でのみ、その情報を取り扱い、情報の漏洩等の 防止と安全管理のために必要な措置を講じます。 4. お客さまとの取引に関して、当金庫の業務を外部委託する場合においては、お客さまの情報及び利益等保護のため委託先に対 し適切かつ十分な管理を行います。 5. お客さまとの取引にあたり、お客さまの利益が不当に害されるおそれのある取引を適切に管理し、お客さまの利益を保護する ことに努めます。 6. その他、お客さまとの取引に関して、お客さまの利益等の保護及び利便の向上のため必要であると当金庫が判断した業務につ いては、 適切かつ厳正に管理します。 (注1)本方針において 「お客さま」とは、 「当金庫をご利用している方及び今後、 取引をご検討している方」をいいます。 (注2)本方針において「取引」とは、 「貸付契約及びこれに伴う担保・保証契約、預金等の受入れ、商品の販売、仲介、募集等において お客さまと当金庫との間で業として行われる全ての取引」をいいます。 18 保険募集指針 当金庫は、 以下の 「保険募集指針」 に基づき、 適正な保険募集に努めてまいります。 ○当金庫は、 保険業法をはじめとする関係法令等を遵守いたします。 万一、 法令等に反する行為によりお客さまに損害を与えてしまった場合には、 募集代理店として販売責任を負います。 ○当金庫は、 お客さまに引受保険会社名をお知らせするとともに、 保険契約を引受け、 保険金等をお支払いするのは保険会社 であること、 その他引受保険会社が破たんした場合等の保険契約に係るリスクについて適切な説明を行います。 ○当金庫は、 取扱い保険商品の中からお客さまが適切に商品をお選びいただけるように情報を提供いたします。 ○当金庫の取扱商品のうち、 「個人年金保険※・一時払終身 (養老) 保険※・住宅関連の長期火災保険・積立火災保険※・債務 返済支援保険・海外旅行傷害保険・積立傷害保険 (年金払を含む) 」 を除く保険商品につきましては、 法令等により以下の とおりご加入いただけるお客さまの範囲や保険金額等に制限が課せられています。 (※の保険商品は、 個人契約の場合のみ (以下同じ) 。 ) (1) 保険契約者・被保険者になる方が下記のいずれかに該当する場合には、 当金庫の会員の方を除き、 制限の課せられてい る保険商品をお取扱いできません。 ①当金庫から事業性資金の融資を受けている法人・その代表者・個人事業主の方 (以下、総称して「融資先法人等」といいます) ②従業員数が20名以下の 「融資先法人等」 の従業員・役員の方 (2) 「上記 (1) に該当する当金庫の会員の方」 「従業員数が21名以上の融資先法人等の従業員・役員の方」 が保険契約者と なる 「個人年金保険・一時払終身 (養老) 保険を除く生命保険商品・傷害保険を除く第三分野の保険商品 (医療保険等) 」 の契約につきましては、 保険契約者一人あたりの通算保険金額その他の給付金合計額 (以下 「保険金額等」 といいます) を、 次の金額以下に限定させていただきます。 ・生存または死亡に関する保険金額等:1,000万円 ・疾病診断、 要介護、 入院、 手術等に関する保険金額等 ①診断等給付金 (一時金形式):1保険事故につき100万円 ②診断等給付金 (年金形式) :月額換算5万円 ③疾病入院給付金 :日額5千円 【特定の疾病に限られる保険は1万円】 ※合計1万円 ④疾病手術等給付金 :1保険事故につき20万円 【特定の疾病に限られる保険は40万円】 ※合計40万円 ○当金庫は、 ご契約いただいた保険契約の内容や各種手続き方法に関するご照会、 お客さまからの苦情・ご相談等の契約締 結後の業務にも適切に対応いたします。 なお、 ご相談内容によりましては、 引受保険会社所定の連絡窓口へご案内、 または保険会社と連携してご対応させていただ くことがございます。 ○当金庫は、 保険募集時の面談内容等を記録し、 保険期間が終了するまで適切に管理いたします。 また、 お客さまから寄せら れた苦情・ご相談等の内容は記録し、 適切に管理いたします。 保険契約に関する苦情、ご相談等は、取扱営業店または下記にて承ります。 小松川信用金庫 経営監査部 法務管理課 電話番号:03−3617−0548 受付時間:当金庫営業日の午前9時∼午後5時 業務継続計画基本方針 1.災害時等には来店されているお客様の身体・生命の安全を図ることを最優先し、お客様の避難誘導や怪我等の対応 措置に努め、役職員も自身の身体・生命の安全を図るよう、冷静・沈着に行動します。 2.被災等状況に応じて、地域の人々の生活や経済活動の支障にならないように、金融機能の維持・早期復旧に努め、 地域住民の生活や経済活動の維持に必要な金融サービスを提供します。 3.必要な業務(重要業務)を継続することにより決済不能を防止し、社会全体への決済面における混乱拡大を抑制出 来る体制を維持します。 4.金庫の経営面でのリスクを軽減するため、金庫財産の保全に努め、被害を最小限に抑えるとともに、さまざまな通 信手段により正確な情報収集ならびに情報発信を行い、お客様からの信頼維持に努めます。 19 コンプライアンス体制/業務提携等 Compliance & Cooperation コンプライアンス(法令等遵守)体制 こましんは、コンプライアンス(法令等遵守)を経営の 最重要課題の一つとして位置付け、法令のほか金庫内の 規程、社会的規範を含む諸ルールを遵守するコンプライ アンス体制の充実に努めております。 6.営業店職員を対象にした職階別研修会を実施し、コ ンプライアンス意識の高揚に努めております。 7.個人情報保護法の施行に伴い、個人情報関連の苦情 処理窓口を経営企画部に設置し、経営企画部とコンプ ライアンス担当部署である法務管理部が連携して、苦 1.コンプライアンス委員会を定期的に開催し、コンプラ 情への適切な処理に努めております。 イアンスに関する情報の共有化を図り、コンプライア ンス体制の構築に努めております。 2.外部の講師を招いて役員、幹部職員を対象としてコン コンプライアンス推進のための組織 倫理規律・法令・規程・各種ルールの遵守 プライアンス研修を実施しております。 3.本部各課と営業店に任命したコンプライアンス担当者 監 事 会 理 事 会 を対象に研修会と会議を実施し、実践活動の徹底を 図っております。 常 務 会 4.こましんでは、過去に起きた苦情等(苦情・相談・要 望・重大な事務ミス)を実例として、再発を防止するに はどのようにしたら良いのか、再発防止策検討会議を コンプライアンス委員会 全店で実施し、苦情等の再発防止に努めております。 5.コンプライアンス・オフィサー検定試験を職員に順次 コンプライアンス担当者 受験させ、コンプライアンス意識の高揚に努めており ます。 全 職 員 信用金庫経営力強化制度 シグマバンクグループ こましんは、信用金庫の中央機関である全国信用金庫協 会、信用金庫のセントラルバンクである信金中央金庫と平成 13年4月より「信用金庫経営力強化制度」に関する契約を締 結しております。この信用金庫経営力強化制度は資本増強制 度など各信用金庫の経営力の強化や経営破綻を未然に防ぐ 役割があり、信用金庫業界独自のペイオフに対するセーフティ ネット(安全網)の機能を持ちます。ペイオフ解禁下にあって も、信用金庫業界は経営破綻の未然防止に全力で対応し、お 客様のご預金を守り、信頼を維持・向上させていこうとするも のです。 この制度を運営する信金中央金庫は、豊富な資金量と高い こましんは、城東地区4信用金庫(当金庫、足立成和、亀 有、東榮)の業務提携によるシグマバンクグループの一員で す。シグマバンクグループでは、競争力強化や効率経営を目指 し、お客様に新しいサービスをご提供できるようにネットワー クを結び、スクラムを組んでいます。シグマバンクグループは 発足から15年目を迎えましたが、今後も様々なサービスを通 してお客様のニーズにお応えし、より安心してお取引いただけ るよう努力してまいります。 自己資本比率を誇る金融機関として、国内外の格付機関から 高く評価されております。この信金中央金庫が個々の信用金 庫を強力にバックアップしています。 ●信用金庫経営力強化制度 経営分析制度 全国の信用金庫 庫 経営相談制度 資本増 強制度 資金の供給・人材の派遣等 20 信用金庫のセントラルバンク ●シグマバンクグループ(業 務提携を行っている、小松 川・足立成和・亀有・東榮の 4つの信用金庫)の新キャ ラクター 愛称「シグ馬かけ る君」です。 Improvement of Owned Capital 自己資本の充実の状況 バーゼルⅢ(新しい自己資本比率規制)への取組み 【BIS規制】 BIS規制とは、国際業務を行う銀行の自己資本比率に関する国際統一基準のことで、バーゼル合意ともいいます。 自己資本比率の算出方法や最低基準等を定め、国際間における金融システムの安定化や、銀行間競争の不平等を是正する ことなどを目的として、平成4年から適用が開始され、以降バーゼルⅡを経て、現在、バーゼルⅢまで進展しています。 【バーゼルⅢ(新しい自己資本比率規制) 】 国際社会における金融システムの複雑化を踏まえつつ、より実態に適した内容に見直しされたものをバーゼルⅢ(新しい自己 資本比率規制)とよび、当金庫のような国内のみにて活動する「国内基準行」については平成26年3月期より適用となっています。 バーゼルⅢにおいては、国内基準行の規制については、我が国の実情を十分に踏まえ、金融機関の健全性確保や金融仲介 機能の発揮が求められており、国際統一基準を参考に、従来の最低自己資本比率(4%)を維持しつつ、自己資本の質の向上 を図る一方、地域経済への影響や業態の特性を勘案した内容となっています。 平成26年3月期から適用開始し、原則10年間の経過措置を導入し、十分な移行期間を確保しながら段階的に実施していきます。 当金庫では、本規制に真摯に取り組み所定の手続きを経て、適正な情報開示を行っております。 当金庫の自己資本充実の状況等について 自己資本調達手段の概要 当金庫の自己資本の調達につきましては、地域のお客様に よる(普通)出資金としてお預りしているもののほか、当金庫 が内部留保として積み立てているものが該当いたします。 自己資本の充実度に関する評価方法の概要 新しい自己資本比率規制では、バーゼルⅡでは主に基本的 項目(Tier1)と補完的項目(Tier2)で構成されていた自己資本 が「コア資本」に括られました。 コア資本とは、損失吸収力の高い普通株式及び内部留保を 中心にしつつ、強制転換型優先株式や協同組織金融機関発行 優先出資及び一般貸倒引当金等を加えたものから構成されま す。 当金庫の自己資本の充実度に関しましては、内部留保によ る資本の積上げ等を行うことにより自己資本を充実させ、新 しい自己資本比率規制下においても平成27年3月期で11.50% (前期比△0.22P)と国内基準である4%を上回っております。 また、各エクスポージャーが特定分野に集中することなく、 リスク分散が図られていると評価しており、経営の健全性・ 安全性を充分保っております。なお、将来の自己資本の充実 策については、年度ごとに掲げる収支計画に基づいた業務推 進を通じ、そこから得られる利益による資本の積上げを第一 義的な施策として考えております。 信用リスクに関する事項 リスク管理の方針及び手続きの概要 信用リスクとは、個人や企業への貸出金債権などが財務・ 業況悪化などの要因により、その元金又は利息の回収が困難 となることにより、損失を被るリスクのことです。 当金庫では、信用リスクを管理すべき最重要なリスクであ ると認識し、安全性、公共性、流動性、成長性、収益性の5原 則を踏まえ厳正な与信判断を行うべく、与信業務の基本的な 理念や規範等を明示した「クレジットポリシー」を制定し、広 く役職員に理解と遵守を促すとともに、信用リスク管理を徹 底しております。 信用リスクの評価につきましては、当金庫では、信用リス クの計量化手法の高度化・精緻化に向け、現在、インフラ整 備も含めた準備を進めております。 以上、一連の信用リスク管理の状況については、リスク検 討会議やALM委員会で協議検討を行うとともに、必要に応 じて理事会、常務会といった経営陣に対し報告する態勢を整 備しております。 貸倒引当金は「自己査定基準」及び「償却・引当に関する規 程」に基づき、自己査定における債務者区分ごとに算定してお ります。一般貸倒引当金にあたる正常先、要注意先、要管理 先については、債務者区分ごとの債権額にそれぞれ貸倒実績 率に基づいた予想損失率を乗じて算出しております。また、 個別貸倒引当金に関しては、破綻懸念先のうち大口債務者(与 信額2億円以上)については、過去の回収実績を基に回収見込 額を算定し未保全額から控除し残額を計上、他の債務者につ いては、未保全額に対して貸倒実績率に基づいた貸倒損失率 を乗じて算出しております。実質破綻先、破綻先については、 未保全額に対し全額を計上しております。なお、それぞれの 結果については監査法人の監査を受けるなど、適正な計上に 努めております。 リスクウエイトの判定に使用する適格格付機関 リスクウエイトとは、自己資本比率を算出する際の分母に 相当する額(リスクアセット額)を算出するために使用する資 産や債務者の種類ごとの掛目のことで、当金庫はあらかじめ 定められたリスクウエイトを使用する標準的手法を採用して おり、リスクウエイトの判定に適格格付機関の信用評価(外部 格付)の区分ごとに定められたリスクウエイトを使用しており ます。 リスクウエイトの判定に使用する適格格付機関は以下の4つ の機関を採用しています。なお、エクスポージャーの種類ご とに適格格付機関の使い分けは行っておりません。 ・株式会社格付投資情報センター(R&I) ・株式会社日本格付研究所(JCR) ・ムーディーズ・インベスターズ・サービス・インク(Moody s) ・スタンダード・アンド・プアーズ・レーティング・サービシズ(S&P) 信用リスク削減手法に関するリスク管理の方針及び手続き概要 信用リスク削減手法とは、金庫が抱えている信用リスクを 軽減するための措置で、預金担保、有価証券担保、保証など が該当します。当金庫では、融資の審査において資金使途、 返済財源、財務内容、事業環境、経営者の資質など、さまざ まな角度から判断を行っており、担保や保証による保全措置 は、あくまでも補完的な位置づけとし担保や保証に過度に依 存しない姿勢に徹しております。審査の結果、担保又は保証 が必要な場合には、お客さまへの十分な説明とご理解をいた だいた上で、ご契約いただくなど適切な取扱に努めております。 当金庫では、以下の手法を採用しています。 ①適格金融資産担保 定期預金及び定期積金を担保としている貸出金につい 21 Improvement of Owned Capital 自己資本の充実の状況 て、貸出債権残高を上限とし、定期預金は元金、定期積 金は掛込残高の範囲内として担保額を信用リスク削減額 としています。 ②貸出金と自金庫預金の相殺 ご融資先ごとに貸出金と担保に供していない定期預金 と定期積金の一部を相殺しています。信用リスク削減額 については、貸出金の残存期間を上回る預金については 全額、貸出金の残存期間を下回る預金については、定め られたルールに基づき調整率を乗じた額としています。 ③保証 国、地方公共団体、政府関係機関及び適格格付機関に より一定以上の格付が付与されている法人が保証してい る債権(保証部分に限定)について、原資産及び債務者の リスクウエイトに代えて当該保証人のリスクウエイトを 適用しています。 市場リスクに関する事項 リスク管理の方針 市場リスクとは、金利、為替、株式等の様々な市場のリスク・ ファクターの変動により、保有する資産・負債(オフ・バラン ス資産を含む)の価値が変動し損失を被るリスク、資産・負債 から生み出される収益が変動し損失を被るリスクをいいます。 当金庫は、一般的に確立された派生商品を含む市場取引に よる運用や、自己の ALMポジションのヘッジ等に取引を限定 した、いわゆる「限定的なエンドユーザー型」を基本方針とし、 当金庫の行う市場取引の規模・特性に即したリスク管理を行っ ています。 出資等エクスポージャーに関する事項 リスク管理の方針及び手続きの概要 出資等にかかるリスク認識については、当金庫の自己資本 等に与える影響度合い及びリスク管理態勢に合う運用に努め、 適正な収益を確保することを基本方針としております。 なお、保有する株式等について時価評価及び最大予想損失 額(VaR)によるリスク量を計測・分析するとともに、ALM委 員会、リスク検討会議等に報告し協議しております。 また、当該取引における会計処理においては、当金庫が定 める「有価証券会計処理」及び金融商品会計に関する実務指針 に従い適正な処理を行っております。 金利リスクに関する事項 リスク管理の方針及び手続きの概要 金利リスクとは、さまざまな経済環境の変化に伴い、市場 金利が変動することにより、資産価値の変動や、将来の収益 性に対する影響をさします。当金庫では、この事象に対応す る為、定期的に計測・分析を行う態勢としております。 具体的には、一定の金利ショックが発生した場合の銀行勘 定の総金利リスク量の計測や、金利変更時に対応した収益シ ミュレーションによる影響度、ストレステストの実施、また新 商品等の発売による収益への影響度合いなどを ALM管理シス テムや証券管理システム等により計測・分析を行い、自己資 本に見合っているか、期間収益への影響はどうか、リスク量 が過大となっていないか等を定期的に ALM委員会、リスク検 討会議等に報告し協議しております。 銀行勘定における金利リスクの算定手法の概要 銀行勘定における金利リスクとは、金融機関の保有する資 産・負債のうち市場金利の変動を受け現時点及び将来発生す るリスク量をみるものです。影響を受けるものとして貸出金、 有価証券、預金等があります。この金利リスク量は想定する 金利ショック幅により異なります。平成27年3月末の金利リス ク量は、期間ごとの過去5年間の金利変動データをもとに統計 処理(99パーセンタイル値、1パーセンタイル値)により計測 しました結果、746百万円(アウトライヤー比率10.51%)とな 22 りました。このほか、100BPのパラレルシフトによる金利リス クも同時に行っています。 コア預金の定義として、払い出し期間のない要求払い預金 (普通預金、当座預金等)については、長期間金融機関に預け られる預金とし、この預金残高の50%の額を0年から5年預け られるものとして(平均2.5年)リスク量を算定しております。 流動性リスクに関する事項 リスク管理の方針及び手続きの概要 流動性リスクとは、市場流動性リスクと資金繰りリスクを いいます。市場流動性リスクとは、市場の混乱等により市場 において取引が出来ない、あるいは通常よりも著しく不利な 価格での取引を余儀なくされることにより損失を被るリスク をいい、資金繰りリスクとは、当金庫の財務内容の悪化等に より必要な資金が確保できなくなり、資金繰りがつかなくな る場合や、資金の確保に通常よりも著しく高い金利での資金 調達を余儀なくされることにより損失を被るリスクをいいま す。 流動性リスク管理については、市場流動性の状況を適切に 把握し対応するとともに、当金庫の資金調達・運用構造に即 した適切かつ安定的な資金繰り態勢を整備することを基本方 針としております。 資金繰りについては、資金繰りの状況をその逼迫度に応じ て平常時、懸念時、危機時に区分し対応を図る態勢とし、日次、 月次ベースの資金繰り管理を行い、即時に換金できる流動性 の高い資金(支払準備資産)が預金積金期中平残の一定割合以 上を確保するよう管理し、毎月その状況についてリスク検討 会議に報告しています。なお、 緊急時の資金調達手段としては、 信金中金に資金を潤沢に預けるなどの対応のほか、BCP(業務 継続計画)の観点からも、発生事象毎に対応策を事前想定す るなど、実効性の高い支払準備資産確保の具体的検討を進め てまいります。 オペレーショナルリスクに関する事項 オペレーショナルリスクとは、金融機関の内部管理体制の 不備やシステムトラブルによる事故、災害等の事象から生じ る損失に係るリスクのことで、特に事務リスクとシステムリス クについては重要度の高いリスクと認識しております。事務リ スクとは、役職員が正確な事務を怠り、あるいは事故・不正 をおこすことにより当金庫が損失を被るリスクをいい、システ ムリスクとは、コンピュータシステムの障害または誤作動、シ ステムの不備、不正利用等により当金庫が損失を被るリスク をいいます。 事務リスク管理方針及び手続きの概要 事務リスク管理においては、常に事務リスク発生の危険度 を把握し、規程の整備・指導を図るとともに、厳正な事務管 理に努めることを基本方針としています。 事務リスク管理担当部署による自店検査や営業店臨店指導 を行うとともに、原則毎月1回開催されるリスク検討会議に状 況を報告し、事務リスク軽減に向けた検討を行っています。 システムリスク管理方針及び手続きの概要 システムリスク管理においては、経営方針、経営計画に従い、 当金庫の情報資産保護のための管理体制を信金東京共同事務 センター等と連携しながら整備し、適切なシステムリスク管 理運営を図ることを基本方針としています。 基幹システムについては、信金東京共同事務センターに加 盟し、システムの安全管理への対応を図っております。 オペレーショナルリスク相当額の算出に使用する手法の名称 当金庫では、粗利益をベースに算出する「基礎的手法」を採 用していますが、リスク管理の高度化を図る中でより実態に 即したリスク額算出手法についても、情報収集・研究を進め てまいります。 単体における事業年度の開示項目 ⑴ 自己資本の構成に関する事項 単体自己資本比率(バーゼルⅢ) (単位:千円) 平成25年度 項 平成26年度 目 経過措置による 不算入額 コア資本に係る基礎項目 (1) 普通出資又は非累積的永久優先出資に係る会員勘定の額 6,397,796 うち、出資金及び資本剰余金の額 511,052 うち、利益剰余金の額 5,911,009 うち、外部流出予定額(△) 20,277 うち、上記以外に該当するものの額 △ 3,988 コア資本に係る基礎項目の額に算入される引当金の合計額 100,448 うち、一般貸倒引当金コア資本算入額 100,448 うち、適格引当金コア資本算入額 適格旧資本調達手段の額のうち、コア資本に係る基礎項目の額に含まれる額 経過措置による 不算入額 6,805,699 514,176 6,321,138 20,356 △ 9,260 107,846 107,846 公的機関による資本の増強に関する措置を通じて発行された資本 調達手段の額のうち、コア資本に係る基礎項目の額に含まれる額 土地再評価額と再評価直前の帳簿価額の差額の45パーセントに 相当する額のうち、コア資本に係る基礎項目の額に含まれる額 208,164 187,347 (イ) 6,706,409 コア資本に係る調整項目 (2) 無形固定資産(モーゲージ・サービシング・ライツに係るものを除く。)の額の合計額 20,651 うち、のれんに係るものの額 うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額 20,651 繰延税金資産(一時差異に係るものを除く。 )の額 適格引当金不足額 証券化取引に伴い増加した自己資本に相当する額 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 前払年金費用の額 自己保有普通出資等(純資産の部に計上されるものを除く。)の額 意図的に保有している他の金融機関等の対象資本調達手段の額 少数出資金融機関等の対象普通出資等の額 信用金庫連合会の対象普通出資等の額 特定項目に係る10パーセント基準超過額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額 特定項目に係る15パーセント基準超過額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額 (ロ) コア資本に係る調整項目の額 自己資本 (ハ) 6,706,409 自己資本の額( (イ)−(ロ) ) リスク・アセット等 (3) 信用リスク・アセットの額の合計額 53,484,631 うち、経過措置によりリスク・アセットの額に算入される額の合計額 うち、無形固定資産(のれん及びモーゲージ・サービシング・ライツに係るものを除く。) うち、繰延税金資産 うち、前払年金費用 うち、他の金融機関等向けエクスポージャー うち、上記以外に該当するものの額 オペレーショナル・リスク相当額の合計額を8パーセントで除して得た額 3,702,258 信用リスク・アセット調整額 オペレーショナル・リスク相当額調整額 (ニ) 57,186,889 リスク・アセット等の額の合計額 自己資本比率 自己資本比率( (ハ)/(ニ) ) 11.72% コア資本に係る基礎項目の額 ●自己資本充実の状 況が適当であるかど うかを判断するため の基準となる金融庁 告示の改正により、 平成25年度から新 告示に基づく開示を 行っています。 7,100,893 4,349 4,349 4,349 ●自己資本比率とは 金融機関の経営 は、資金調達の大部 分を預金積金に依存 しており、自己資本 はこのような外部の 負債に対する最終的 な担保になりうるも のであり、一般的に 自己資本比率が高い ほど、経営の安全性・ 健全性が高いといわ れます。信用金庫は 国内基準の4%が基 準となっています。 17,397 17,397 7,096,543 57,997,753 3,677,833 61,675,586 11.50% (注)自己資本比率の算出方法を定めた 「信用金庫法第89条第1項において準用する銀行法第14条の2の規定に基づき、信用金庫 及び信用金庫連合会がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準 (平 成18年金融庁告示第21号) 」が平成25年3月8日に改正され、平成26年3月31日から改正後の告示が適用されたことから、平 成25年度から新告示に基づく開示を行っております。なお、当金庫は国内基準を採用しております。 23 Improvement of Owned Capital 自己資本の充実の状況 ⑵ 自己資本の充実度に関する事項 信用リスクアセット・所要自己資本の額合計 ①標準的手法が適用されるポート フォリオごとのエクスポージャー ソブリン向け 地方公営企業等金融機構向け 金融機関向け 法人等向け イ. 中小企業等・個人向け 抵当権付住宅ローン 不動産取得等事業向け 三月以上延滞等 その他 ②証券化エクスポージャー ロ.オペレーショナル・リスク ハ.単体総所要自己資本額(イ+ロ) 所要自己資本の額=リスクアセット 4% (単位:百万円)(注)1. 2. 「エクスポージャー」 とは、資産(派生商品取引 平成25年度 平成26年度 によるものを除く)並びにオフバランス取引及 リスク・アセット 所要自己資本の額 リスク・アセット 所要自己資本の額 び派生商品取引の与信相当額です。 3. 「ソブリン」 とは、 中央政府、 中央銀行、 地方公共 53,484 2,139 57,997 2,319 団体、 我が国の政府関係機関、 土地開発公社、 地方住宅供給公社、 地方道路公社、 外国の中央 53,484 2,139 57,997 2,319 政府以外の公共部門 (当該国内においてソブリ ン扱いになっているもの) 、 国際開発銀行、 国際 1,079 43 419 16 決済銀行、 国際通貨基金、 欧州中央銀行、 欧州 12 0 共同体、 信用保証協会及び漁業信用基金協会 11,528 461 11,058 442 のことです。 4. 「三月以上延滞等」 とは、 元本又は利息の支払 8,332 333 11,550 462 が約定支払日の翌日から3カ月以上延滞してい 13,168 526 13,408 536 る債務者に係るエクスポージャー及び 「ソブリ 3,626 145 3,864 154 ン向け」 「 、金融機関向け」 「 、法人等向け」 におい てリスク・ウエイトが150%になったエクスポー 7,499 299 7,479 299 ジャーのことです。 557 22 604 24 5. オペレーショナルリスクは、 当金庫は基礎的手 7,692 307 9,603 384 法を採用しています。 <オペレーショナルリスク(基礎的手法)の算定方法> 粗利益(直近3年間のうち正の値の合計額) 15% 8% 3,702 148 3,677 147 直近3年間のうち粗利益が正の値であった年数 57,186 2,287 61,675 2,467 6.単体総所要自己資本額=単体自己資本比率の 分母の額 4% ⑶ 信用リスクに関する事項(証券化エクスポージャーを除く) イ.信用リスクに関するエクスポージャー及び種類別の期末残高 <業種別・残存期間別> 信用リスクエクスポージャーの期末残高 エクスポージャー 区分 業種別 残存期間別 (単位:百万円) 貸出金、コミットメント 及びその他のデリバティブ 以外のオフ・バランス取引 債 券 デリバティブ取引 三月以上延滞 エクスポージャー 25年度 132 23 6 7 174 0 0 138 483 製 造 業 農 業 林 業 漁 業 鉱 業 建 設 業 電気・ガス・熱供給・水道業 情 報 通 信 業 運 輸 業 卸 売 業、 小 売 業 金 融 ・保 険 業 不 動 産 業 物 品 賃 貸 業 学術研究、専門・技術サービス業 宿 泊 業 飲 食 業 生活関連サービス業、娯楽業 教 育、 学 術 支 援 業 医 療、 福 祉 その他のサービス業 国・地方公共団体等 個 人 そ の 他 業 種 別 合 計 25年度 9,346 7,086 37 2,595 6,386 15,887 14,650 11 332 7 1,654 1,445 22 731 2,548 13,988 23,896 39,560 140,181 26年度 10,824 400 7,576 36 3,003 6,052 12,574 15,600 14 427 61 1,523 1,300 45 626 2,400 14,217 24,162 51,903 141,919 25年度 7,613 7,086 37 1,883 5,206 2,972 13,635 11 332 7 1,654 1,445 22 731 2,548 23,896 88 69,172 26年度 7,326 7,376 36 1,802 5,053 2,973 13,499 14 427 61 1,523 1,300 45 626 2,400 24,162 46 68,676 25年度 1,733 711 1,179 12,915 1,015 13,988 31,543 26年度 3,498 400 200 1,201 999 9,601 2,101 14,217 32,218 25年度 26年度 1 年 以 内 1 年 超 3 年 以 内 3 年 超 5 年 以 内 5 年 超 7 年 以 内 7 年 超 10年 以 内 10 年 超 期間の定めのないもの 残 存 期 間 別 合 計 43,799 5,576 10,261 8,768 23,464 47,110 1,203 140,181 46,382 3,179 8,729 11,660 23,777 47,298 894 141,919 3,292 1,505 2,654 4,575 11,860 44,400 885 69,172 3,053 1,156 3,050 4,667 10,946 44,907 894 68,676 1,254 4,071 7,606 4,192 11,604 2,710 102 31,543 2,302 2,023 5,678 6,993 12,831 2,390 32,218 26年度 117 47 5 15 174 0 3 0 234 481 (注1)1.オフ・バランス取引は、デリバティブ取引を除く。 「三月以上延滞エクスポージャー」とは、 元本又は利息の支払が約定支払日の翌月から3カ月以上延滞している債務者に係るエクスポージャーのことです。 2. 3.上記の 「その他」は、個々の資産の全部又は一部について業種区分に分類することが困難なエクスポージャーです。 ※当金庫は、国内の限定されたエリアで事業活動を行っているため、 「地域別」の区分は省略しております。 (注2)改定後の日本標準産業分類の大分類に準じて記載しております。 24 ロ.一般貸倒引当金、個別貸倒引当金の期末残高及び期中の増減額 45ページ「貸倒引当金の内訳」を参照 ハ.業種別の個別貸倒引当金及び貸出金償却の残高等 製 造 業 農 業 林 業 漁 業 鉱 業 建 設 業 電気・ガス・熱供給・水道業 情 報 通 信 業 運 輸 業 卸 売 業、 小 売 業 金 融 ・ 保 険 業 不 動 産 業 物 品 賃 貸 業 学術研究、専門・技術サービス業 宿 泊 業 飲 食 業 生活関連サービス業、娯楽業 教 育、 学 習 支 援 業 医 療、 福 祉 そ の 他 サ ー ビ ス 国・地 方 公 共 団 体 等 個 人 合 計 (単位:百万円) 個別貸倒引当金 期末残高 25年度 26年度 91 86 35 37 3 34 5 4 0 0 20 26 157 189 貸出金償却 増減 25年度 △5 2 31 △1 6 32 26年度 3 0 5 5 2 54 70 2 0 2 0 0 2 55 64 (注1)当金庫は、国内の限定されたエリアにて事業活動を行っているため、 「地域別」の区分は省略しております。 ニ.リスク・ウエイトの区分ごとのエクスポージャーの額等 (単位:百万円) エクスポージャーの額 告示で定めるリスク・ウエイト区分(%) 0% 10% 20% 35% 50% 75% 100% 150% 自己資本控除 合 計 平成25年度 格付有り 格付無し 6,670 15,511 19,519 36,677 92 10,378 8,388 16,399 5,843 20,278 421 57,580 82,601 平成26年度 格付有り 格付無し 7,017 15,251 14,475 34,422 159 11,035 10,941 20,242 8,054 20,048 271 60,436 81,483 (注)1. 格付けは適格格付機関が付与しているものに限ります。 2. エクスポージャーは、信用リスク削減手法適用後のリスクウエイトに区分しております。 ⑷ 信用リスク削減手法に関する事項 信用リスク削減手法が適用されたエクスポージャー 信用リスク削減手法 ポートフォリオ 信用リスク削減手法が適用されたエクスポージャー ①ソブリン向け ②金融機関向け ③法人等向け ④中小企業等・個人向け ⑤抵当権付住宅ローン ⑥不動産取得等事業向け ⑦三月以上延滞等 ⑧上記以外 (単位:百万円) 適格金融資産担保 25年度 2,026 127 1,622 48 55 9 162 26年度 1,864 127 1,399 46 62 227 保 証 25年度 6,915 124 6,145 197 59 388 26年度 6,637 117 5,871 286 35 325 (注)当金庫は、適格金融資産担保について簡便手法を用いております。 25 Improvement of Owned Capital 自己資本の充実の状況 ⑸ 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項 該当ありません。 ⑹ 証券化エクスポージャーに関する事項 該当ありません。 ⑺ 出資等エクスポージャーに関する事項 イ.出資等エクスポージャーの貸借対照表計上額等 (単位:百万円) 売買目的有価証券 区 分 上場株式 非上場株式 合 計 その他有価証券で 時価のないもの等 その他有価証券で時価のあるもの 評価損益 取得原価 貸借対照表 貸借対照表 当期の損益に含ま れた評価損益 (償却原価) 計上額 計上額 うち益 うち損 貸借対照表 計上額 平成25年度 254 226 △ 28 1 30 平成26年度 204 185 △ 18 2 20 平成25年度 417 平成26年度 417 平成25年度 254 226 △ 28 1 30 417 平成26年度 204 185 △ 18 2 20 417 (注)貸借対照表計上額は、 期末日における市場価格等に基づいております。 ロ.子会社株式及び関連会社株式の貸借対照表計上額等 該当ありません。 ハ.出資等エクスポージャーの売却及び償却に伴う損益の額 (単位:百万円) 売却額 出資等エクスポージャー 売却益 1,701 710 平成25年度 平成26年度 出資等償却 売却損 83 28 ニ.貸借対照表で認識され、かつ、損益計算書で認識されない評価損益の額 (単位:百万円) 平成25年度 平成26年度 △ 28 評価損益 △ 18 ホ.貸借対照表及び損益計算書で認識されない評価損益の額 該当ありません。 ⑻ 金利リスクに関する事項 (単位:百万円) 運 用 勘 定 区 分 貸 出 有 価 預 コ 金 証 券 け ー ル そ ロ ー ン 定 期 性 預 385 426 要 求 払 預 金 85 138 そ 等 調 0 0 計 816 765 銀行勘定の金利リスク量 788 746 用 勘 定 合 区 分 等 他 運 の 調 達 勘 定 金利リスク量 平成25年度 平成26年度 346 201 の 達 勘 定 合 金 金利リスク量 平成25年度 平成26年度 △ 19 △ 10 金 △9 他 △9 計 △ 28 △ 19 (注)1. 銀行勘定における金利リスクは、金融機関の保有する資産・負債のうち、市場金利に影響をうけるもの(例えば、貸出金、有価証券、預金等)が、金利 ショックにより発生するリスク量を見るものです。当金庫では、 基礎的手法(GPS(金利感応度)方式)を採用しています。金利ショック幅は、 99パー センタイル値、1パーセンタイル値を使用しております。 2. 要求払預金の金利リスク量は、明確な金利改定間隔がなく、預金者の要求によって随時払い出される要求払預金のうち、引き出されることなく長 期間金融機関に滞留する預金と定義し、当金庫では、普通預金等の額の50%相当額を0 ∼ 5年の期間に均等に振り分けて (平均2.5年)リスク量を算 定しております。 3. 銀行勘定の金利リスク量は、 運用勘定の金利リスク量と調達勘定の金利リスク量を相殺して算定しております。 銀行勘定の金利リスク量(746百万円)=運用勘定の金利リスク量(765百万円)+調達勘定の金利リスク量(△19百万円)…平成26年度 4. 平成26年度のアウトライヤー比率は10.51%と金利リスク量は上限基準となる20%以下に抑制され、金利リスクは経営体力(自己資本)内でコン トロールが出来ています。 26 リスク管理体制 Risk Management リスク管理の体制 金融の自由化、国際化、証券化など業務の自由化・高度化の進展にともない、従来以上に金融機関を取り巻くリ スクが多様化・複雑化しています。 こましんではこのような金融環境の変化に柔軟な対応を図り、健全性を確保し、お客様に良質で安定した金融 サービスを提供させていただくため、ガバナンス(内部統制管理)の観点からも、リスク管理体制の強化を事業計 画の中で最重要課題として位置づけ、統合的リスク管理規程に基づいた業務推進を図り、リスク管理体制の更なる 充実に取り組んでおります。 業務上発生する種々のリスクの統合的な管理をすべく、常務会機能強化の一環として常務会の中に立ち上げて おりますリスク検討会議を原則毎月1回定期的に(必要に応じて随時)開催し、各部門におけるリスクの把握・管理 に努め、その改善について検討しております。 さらに、資産・負債の総合的な管理を行い、収益の極大化を図ることを目的としたALM委員会を定期的に開催 し、収益性の向上に向けた検討をしております。 加えてリスク管理にかかる金融庁検査・日本銀行考査やヒアリング・モニタリング等によるリスク管理態勢の チェックも行われております。 また、リスク管理に対する監査強化のため、経営監査部・監事に加え、法定監査として監査法人による監査を受 け、金庫内外から多面的なリスク管理体制の強化充実に努めております。 リスク 管 理 体 制 図 平成27年7月1日現在 理 事 会 最終意思決定機関 執行機関 (統轄部署) リスク管理 監査部署 常 務 会 統括責任者 (常務理事) 経営監査部 統合的リスク管理部門 (経営企画部) 自己資本管理 資産査定管理 信用リスク管理 市場リスク管理 流動性リスク管理 オペレーショナル・リスク管理(統括部署:業務部) 事務リスク管理 システムリスク管理 風評リスク管理 主管部署 経営企画部 主管部署 経営監査部 主管部署 融資部 主管部署 経営企画部 主管部署 経営企画部 主管部署 業務部 主管部署 業務部 主管部署 経営企画部 担当部署 本部各部 ALM委員会 担当部署 自己査定委員会 担当部署 自己査定委員会 業務部 経営企画部 担当部署 融資部 業務部 総務部 ALM委員会 自己査定委員会 担当部署 総務部 業務部 事務集中センター ALM委員会 担当部署 本部各部 担当部署 総務部 担当部署 本部各部 本部各部 営業店 27 Financial Review 経営の内容 貸借対照表/資産 (単位:千円) 第95期 25.3.31 第96期 26.3.31 第97期 27.3.31 (資産の部) 現 金 2,856,267 3,098,840 2,409,351 預け金 29,842,751 30,210,979 28,723,164 1,600,237 800,084 800,078 200,000 27,693,102 34,095,269 37,671,103 国債 1,824,620 2,327,720 1,944,870 地方債 3,738,444 6,030,327 6,189,029 社債 18,771,995 21,428,893 23,327,198 株式 430,752 226,529 195,714 2,927,290 4,081,797 6,014,291 70,847,056 68,712,214 68,265,006 割引手形 1,474,345 1,307,393 1,337,381 手形貸付 959,915 1,065,463 729,449 証書貸付 67,583,549 65,454,409 65,308,050 当座貸越 829,245 884,949 890,125 その他資産 735,642 711,693 821,399 49,188 37,998 38,263 信金中金出資金 408,100 408,100 408,100 未収収益 173,419 164,160 153,766 その他の資産 104,935 101,434 221,269 2,470,140 2,443,541 2,447,215 建物 232,189 230,274 214,824 土地 2,128,207 2,128,207 2,128,207 リース資産 68,001 46,648 57,096 その他の有形固定資産 41,742 38,411 47,087 17,845 20,651 21,746 3,742 6,624 7,720 14,103 14,026 14,026 繰延税金資産 90,384 71,158 債務保証見返 671,824 406,188 350,415 買入金銭債権 金銭の信託 有価証券 その他の証券 貸出金 未決済為替貸 有形固定資産 無形固定資産 ソフトウェア その他の無形固定資産 貸倒引当金 ( う ち 個 別 貸 倒 引 当 金 ) その他の引当金 資 産 の 部 合 計 28 △ 339,895 △ 300,752 △ 297,055 (△ 265,205) (△ 200,303) (△ 189,208) 136,685,357 140,269,868 141,212,425 貸借対照表/負債及び純資産 (単位:千円) 第95期 25.3.31 第96期 26.3.31 第97期 27.3.31 (負債の部) 預金積金 128,151,280 131,534,068 132,082,212 当座預金 1,740,126 1,392,515 1,455,247 普通預金 40,883,980 41,822,091 44,601,721 貯蓄預金 2,642,512 2,532,079 2,493,147 通知預金 56,776 34,177 40,328 定期預金 74,820,751 77,067,739 74,900,831 定期積金 7,293,520 7,807,526 7,659,870 713,613 877,940 931,066 388,986 471,666 488,835 その他の預金 その他負債 未決済為替借 42,728 45,418 40,634 114,841 164,455 196,617 給付補てん備金 28,564 34,434 28,509 未払法人税等 14,292 1,554 44,490 前受収益 22,694 27,614 24,840 2,335 3,001 3,673 160 50 50 職員預り金 25,895 19,702 28,740 リース債務 68,001 46,648 57,096 その他の負債 69,474 128,784 64,183 63,730 64,757 64,718 493,844 500,472 231,435 60,500 73,250 74,000 5,719 7,686 7,778 16,844 28,003 44,374 46,429 再評価に係る繰延税金負債 265,868 265,868 266,349 債務保証 671,824 406,188 350,415 130,118,599 133,351,962 133,656,550 506,493 511,052 514,176 506,493 511,052 514,176 5,610,533 5,911,009 6,321,138 502,513 506,493 511,052 その他利益剰余金 5,108,020 5,404,516 5,810,086 特別積立金 4,750,000 4,900,000 5,150,000 ( 本 部 ・ 本 店 建 築 積 立 金 ) (350,000) (350,000) (350,000) 358,020 504,516 660,086 処分未済持分 △2,412 △3,988 △ 9,260 会員勘定合計 未払費用 払戻未済金 払戻未済持分 賞与引当金 退職給付引当金 役員退職慰労引当金 睡眠預金払戻損失引当金 偶発損失引当金 繰延税金負債 負債の部合計 (純資産の部) 出資金 普通出資金 利益剰余金 利益準備金 当期未処分剰余金 6,114,614 6,418,073 6,826,055 その他有価証券評価差額金 255,425 303,114 533,583 土地再評価差額金 196,718 196,718 196,237 評価・換算差額等合計 452,143 499,832 729,820 6,566,758 6,917,906 7,555,875 136,685,357 140,269,868 141,212,425 純資産の部合計 負債及び純資産の部合計 29 Financial Review 経営の内容 貸借対照表の注記 1. 記載金額は千円未満を切り捨てて表示しております。 当金庫は、複数事業主(信用金庫等)により設立された企業年 2. 有価証券の評価は、満期保有目的の債券については移動平均法 金制度 (総合設立型厚生年金基金)に加入しており、当金庫の拠 による償却原価法(定額法) 、 その他有価証券のうち時価のあるも 出に対応する年金資産の額を合理的に計算することができない のについては決算日の市場価格等に基づく時価法 (売却原価は ため、 当該年金制度への拠出額を退職給付費用として処理してお 移動平均法により算定) 、ただし時価を把握することが極めて困 ります。 難と認められるものについては移動平均法による原価法により行 なお、 当該企業年金制度全体の直近の積立状況及び制度全体 っております。 の拠出等に占める当金庫の割合並びにこれらに関する補足説明 なお、 その他有価証券の評価差額については、全部純資産直入 法により処理しております。 3. 有形固定資産 (リース資産を除く)の減価償却は、定率法 (ただ は次のとおりであります。 (1) 制度全体の積立状況に関する事項(平成26年3月31日現在) 年金資産の額 1,549,255百万円 し、平成10年4月1日以後に取得した建物 (建物附属設備を除 年金財政計算上の数理債務の額と く。 ) については定額法) を採用しております。 最低責任準備金の額との合計額 1,738,229百万円 また、主な耐用年数は次のとおりであります。 建 物 10年∼ 50年 その他 5年∼ 20年 4.無形固定資産 (リース資産を除く) の減価償却は、定額法により償 差引額 △188,974百万円 (2) 制度全体に占める当金庫の掛金拠出割合 平成26年3月分 0.1433% (3) 補足説明 却しております。なお、自金庫利用のソフトウェアについては、金 上記 (1)の差引額の主な要因は、年金財政計算上の過去勤 庫内における利用可能期間 (5年) に基づいた定額法によって償却 務債務残高210,459百万円であります。本制度における過去勤 しております。 5. 所有権移転外ファイナンス・リース取引に係る 「有形固定資産」 中 務債務の償却方法は期間16年10カ月の元利均等定率償却であ り、当金庫は、当事業年度の財務諸表上、当該償却に充てられる のリース資産の減価償却は、 リース期間を耐用年数とした定額法 特別掛金28百万円を費用処理しております。 によっております。 なお、残存価額については、 リース契約上に残 なお、特別掛金の額は、予め定められた掛金率を掛金拠出時の 価保証の取決めがあるものは当該残価保証額とし、 それ以外のも (2)の割合は 標準給与の額に乗じることで算定されるため、上記 のは零としております。 当金庫の実際の負担割合とは一致しません。 6. 外貨建資産は、主として決算日の為替相場による円換算額を付し ております。 7.貸倒引当金は、予め定めている償却・引当基準に則り、次のとおり 計上しております。 10.役員退職慰労引当金は、役員への退職慰労金の支給に備えるた め、 内規に基づく期末要支給額を計上しております。 11.睡眠預金払戻損失引当金は、 負債計上を中止した預金について、 預金者からの払戻請求に備えるため、将来の払戻請求に応じて 破産、 特別清算等法的に経営破綻の事実が発生している債務者 発生する損失を見積もり、必要と認める額を計上しております。 (以下 「破綻先」 という。 ) に係る債権及びそれと同等の状況にある 12.偶発損失引当金は、信用保証協会への負担金の支払いに備える 債務者 (以下「実質破綻先」 という。 )に係る債権については、以下 ため、 将来の負担金支払見込額を計上しております。 のなお書きに記載されている直接減額後の帳簿価額から、担保の 13.所有権移転外ファイナンス・リース取引のうち、 リース取引開始 処分可能見込額及び保証による回収可能見込額を控除し、 その 日が平成20年4月1日前に開始する事業年度に属するものにつ 残額を計上しております。 また、現在は経営破綻の状況にないが、 今後経営破綻に陥る可能性が大きいと認められる債務者(以下 「破綻懸念先」 という。)に係る債権については、債権額から、担保 いては、通常の賃貸借取引に準じた会計処理によっております。 14.消費税及び地方消費税の会計処理は、税込方式によっておりま す。 の処分可能見込額及び保証による回収可能見込額を控除し、 そ 15.有形固定資産の減価償却累計額 1,651百万円 の残額のうち、債務者の支払能力を総合的に判断し必要と認める 16.貸借対照表に計上した固定資産のほか、電子計算機等の一部に 額を計上しております。 ついては、所有権移転外ファイナンス・リース契約により使用し 上記以外の債権については、過去の一定期間における貸倒実 ております。 績から算出した貸倒実績率等に基づき計上しております。 17.貸出金のうち、破綻先債権額は41百万円、延滞債権額は2,182 すべての債権は、資産の自己査定基準に基づき、営業店及び融 百万円であります。 資部 (営業関連部署)の協力の下に経営監査部 (資産査定部署) なお、破綻先債権とは、元本又は利息の支払の遅延が相当期 が資産査定を実施しており、その査定結果により上記の引当を 間継続していることその他の事由により元本又は利息の取立て 行っております。 又は弁済の見込みがないものとして未収利息を計上しなかった なお、破綻先及び実質破綻先に対する担保・保証付債権等につ 貸出金(貸倒償却を行った部分を除く。以下 「未収利息不計上貸 いては、債権額から担保の評価額及び保証による回収が可能と 出金」 という。)のうち、法人税法施行令 (昭和40年政令第97号) 認められる額を控除した残額を取立不能見込額として債権額か 第96条第1項第3号のイからホに掲げる事由又は同項第4号に ら直接減額しており、 その金額は733百万円であります。 規定する事由が生じている貸出金であります。 8. 賞与引当金は、職員への賞与の支払いに備えるため、職員に対す また、延滞債権とは、未収利息不計上貸出金であって、破綻先 る賞与の支給見込額のうち、 当事業年度に帰属する額を計上して 債権及び債務者の経営再建又は支援を図ることを目的として利 おります。 9. 退職給付引当金は、職員の退職給付に備えるため、 当事業年度末 における退職給付債務及び年金資産の見込額に基づき、必要額 息の支払を猶予した貸出金以外の貸出金であります。 18.貸出金のうち、3カ月以上延滞債権額は33百万円であります。 なお、3カ月以上延滞債権とは、元本又は利息の支払が約定 を計上しております。 支払日の翌日から3月以上遅延している貸出金で破綻先債権及 過去勤務費用については、 その発生年度の職員の平均残存勤 び延滞債権に該当しないものであります。 務期間内の一定の年数 (5年) による定額法により費用処理してお 30 勤務期間内の一定の年数 (5年) による定額法により、翌事業年度 から費用処理しております。 19.貸出金のうち、 貸出条件緩和債権額は1,355百万円であります。 ります。 なお、貸出条件緩和債権とは、債務者の経営再建又は支援を 数理計算上の差異については、各発生年度の職員の平均残存 図ることを目的として、金利の減免、利息の支払猶予、元本の返 済猶予、債権放棄その他の債務者に有利となる取決めを行った 貸出金で破綻先債権、延滞債権及び3カ月以上延滞債権に該当 しないものであります。 20. 破綻先債権額、延滞債権額、3カ月以上延滞債権額及び貸出条 報告を行っております。 さらに、与信管理の状況については、経営監査部がチェック しております。 有価証券の発行体の信用リスクに関しては、経営企画部に 件緩和債権額の合計額は3,614百万円であります。 おいて、信用情報や時価の把握を定期的に行うことで管理し なお、17.から20.に掲げた債権額は、貸倒引当金控除前の ております。 金額であります。 21. 手形割引は、業種別監査委員会報告第24号に基づき金融取引と して処理しております。 これにより受け入れた銀行引受手形、商 業手形及び荷付為替手形は、売却又は (再)担保という方法で自 由に処分できる権利を有しておりますが、 その額面金額は1,337 百万円であります。 22. 担保に供している資産は次のとおりであります。 担保に供している資産 有価証券 102百万円 日本銀行歳入代理店保証金と して差入 上記のほか、為替決済保証金として、預け金を2,000百万円、 ② 市場リスクの管理 (ⅰ)金利リスクの管理 当金庫は、ALMによって金利の変動リスクを管理しており ます。 ALMに関する規程及び要領並びにリスク管理要領等にお いて、 リスク管理方法や手続等の詳細を明記しており、ALM 委員会において決定されたALMに関する方針に基づき、常務 会(リスク検討会議)において実施状況の把握・確認、今後の 対応等の協議を行っております。 日常的には経営企画部において金融資産及び負債の金利 や期間を総合的に把握し、 ギャップ分析や金利感応度分析等 また、東京都水道局担保及び千葉県水道局担保として、現金4 によりモニタリングを行い、 月次ベースで理事会に報告してお 百万円を差し入れております。 ります。 23. 土地の再評価に関する法律(平成10年3月31日公布法律第34 号) に基づき、事業用の土地の再評価を行い、評価差額について なお、金利の変動リスクをヘッジするための金利スワップ及 び金利キャップ等のデリバティブ取引は行っておりません。 は、当該評価差額に係る税金相当額を 「再評価に係る繰延税金 (ⅱ)価格変動リスクの管理 負債」 として負債の部に計上し、 これを控除した金額を 「土地再 有価証券を含む市場運用商品の保有については、ALM委 評価差額金」 として純資産の部に計上しております。 員会の方針に基づき、理事会の監督の下、余裕資金運用基準 再評価を行った年月日 平成10年3月31日 に従い行われております。 同法律第3条第3項に定める再評価の方法 土地の再評価に関する法律施行令(平成10年3月31日公布政 令第119号)第2条第5号に定める不動産鑑定士又は不動産鑑定 士補による鑑定評価に基づいて、 (奥行価格補正、時点修正、近 隣売買事例による補正等) 合理的な調整を行って算出 このうち、経営企画部では、市場運用商品の購入を行ってお り、事前審査、投資限度額の設定のほか、継続的なモニタリン グを通じて、価格変動リスクの軽減を図っております。 これらの情報は経営企画部を通じ、理事会及び常務会(リス ク検討会議)において定期的に報告されております。 同法律第10条に定める再評価を行った事業用土地の当事業 (ⅲ)市場リスクに係る定量的情報 年度末における時価の合計額と当該事業用土地の再評価後の 当金庫では、 「有価証券」のうち債券と株式及び投資信託、 帳簿価額の合計額との差額 693百万円 「預け金」のうち仕組預け金、 そのほか買入金銭債権及び仕組 24. 出資1口当たりの純資産額 748円22銭 貸出金の市場リスク量をVaRにより月次で計測し、取得した 25. 金融商品の状況に関する事項 リスク量がリスク限度額の範囲内となるよう管理しておりま (1) 金融商品に対する取組方針 当金庫は、預金業務、融資業務及び市場運用業務などの金 融業務を行っております。 このため、金利変動による不利な影響が生じないように、資 産及び負債の総合的管理(ALM) をしております。 (2) 金融商品の内容及びそのリスク 当金庫が保有する金融資産は、主として事業地区内のお客 様に対する貸出金です。 また、有価証券は、主に債券、投資信託及び株式であり、満 す。 当金庫のVaRは分散共分散法(保有期間1年、信頼区間99 %、観測期間5年) により算出しており、平成27年3月31日現在 で当金庫の市場リスク量(損失額の推計値)は、全体で1,798 百万円です。 ただし、 VaRは過去の相場変動をベースに統計的に算出し た一定の発生確率での市場リスク量を計測しており、通常で は考えられないほど市場環境が激変する状況下におけるリス クは捕捉できない場合があります。 期保有目的、純投資目的及び事業推進目的で保有しておりま ③ 資金調達に係る流動性リスクの管理 す。 当金庫は、ALMを通して、適時に資金管理を行うほか、資 これらは、それぞれ発行体の信用リスク及び金利の変動リ スク、市場価格の変動リスクに晒されております。 一方、金融負債は主としてお客様からの預金であり、流動性 リスクに晒されております。 金調達手段の多様化、市場環境を考慮した長短の調達バラン スの調整などによって、流動性リスクを管理しております。 (4)金融商品の時価等に関する事項についての補足説明 金融商品の時価には、市場価格に基づく価額のほか、市場 また、変動金利の預金については、金利の変動リスクに晒さ 価格がない場合には合理的に算定された価額が含まれており れておりますが、平成27年3月31日現在の残高が6百万円程 ます。当該価額の算定においては一定の前提条件等を採用し 度であるため、 そのリスク影響は軽微なものであります。 (3) 金融商品に係るリスク管理体制 ① 信用リスクの管理 当金庫は、融資規程及び信用リスクに関する管理諸規程に 従い、貸出金について、個別案件ごとの与信審査、与信限度 ているため、異なる前提条件等によった場合、 当該価額が異な ることもあります。 なお、一部の金融商品については、簡便な計算により算出し た時価に代わる金額を含めて開示しております。 26.金融商品の時価等に関する事項 額、信用情報管理、保証や担保の設定、問題債権への対応など 平成27年3月31日における貸借対照表計上額、時価及びこれ 与信管理に関する体制を整備し運営しております。 らの差額は、 次のとおりであります (時価等の算定方法については これらの与信管理は、各営業店のほか融資部により行われ、 (注1)参照) 。 なお、時価を把握することが極めて困難と認められ また、定期的に経営陣による常務会や理事会を開催し、審議・ る非上場株式及び私募不動産投資信託は、次表には含めており 31 経営の内容 Financial Review ません ( (注2) 参照) 。 非上場株式及び私募不動産投資信託については、市場価格が また、 重要性の乏しい科目については記載を省略しております。 なく、時価を把握することが極めて困難と認められることから時 価開示の対象とはしておりません。 (単位 : 百万円) 貸 借 対 照 表 計 上 額 (1) 預け金(*1) ( 2 )有価証券 満期保有目的の債券 その他有価証券 (3) 貸出金(*1) 貸倒引当金(*2) 金 融 資 産 計 (1) 預金積金(*1) 金 融 負 債 計 28,723 36,462 2,004 34,458 68,265 △ 297 67,967 133,153 132,082 132,082 時 価 差 額 28,922 36,582 2,124 34,458 198 119 119 68,861 134,365 132,148 132,148 893 1,211 65 65 (*1) 預け金、貸出金、預金積金の 「時価」 には、 「簡便な計算により算出した時価 に代わる金額」 が含まれております。 (*2) 貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除しておりま す。 (注1) 金融商品の時価等の算定方法 27.有価証券の時価及び評価差額等に関する事項は次のとおりであ ります。 ■満期保有目的の債券 時価が貸借 対照表計上 額を超える もの 時価が貸借 対照表計上 額を超えな いもの 種 類 国 地 社 そ 小 国 地 社 そ 小 債 債 債 他 計 債 債 債 他 計 計 1,005 799 1,804 200 200 2,004 方 の 方 の 合 金融資産 (単位 : 百万円) 貸 借 対 照 表 計 上 額 時 価 差 1,121 802 1,924 199 199 2,124 ■その他有価証券 (1) 預け金 (単位 : 百万円) 貸 借 対 照 表 上 額 種 満期のない預け金については、時価は帳簿価額と近似している ことから、 当該帳簿価額を時価としております。満期のある預け金 については、残存期間に基づく区分ごとに市場金利(LIBOR、 スワ ップ) で割り引いた現在価値を時価に代わる金額として記載して おります。 (2) 有価証券 株式は取引所の価格、債券は取引所の価格又は取引金融機関 から提示された価格によっております。投資信託は、公表されてい る基準価額によっております。 なお、保有目的区分ごとの有価証券に関する注記事項について は27.から28.に記載しております。 (3) 貸出金 貸出金は、以下の①∼③の合計額から、貸出金に対応する一般 額 116 3 119 △0 △0 119 類 計 株 式 債 券 貸借対照表 国 債 計上額が取 地 方 債 得原価を超 社 債 えるもの そ の 他 小 計 株 式 債 券 貸借対照表 国 債 計上額が取 地 方 債 得原価を超 社 債 えないもの そ の 他 小 計 合 計 取 得 原 価 差 額 101 26,756 939 5,791 20,025 3,205 30,063 84 3,699 397 99 26,114 899 5,605 19,609 3,000 29,213 105 3,712 400 2 641 40 185 415 205 850 △ 20 △ 12 △2 3,301 610 4,394 34,458 3,312 689 4,506 33,720 △ 10 △ 78 △ 112 737 貸倒引当金及び個別貸倒引当金を控除する方法により算定し、 そ 28. 当事業年度中に売却したその他有価証券 の算出結果を時価に代わる金額として記載しております。 ① 破綻懸念先債権、実質破綻先債権及び破綻先債権等、将来キ (単位 : 百万円) ャッシュ・フローの見積りが困難な債権については、貸借対照表 中の貸出金勘定に計上している額 (貸倒引当金控除前の額。 以下 「貸出金計上額」 という。 ) 売 株 債 国 地 社 ② ①以外のうち、変動金利によるものは貸出金計上額 ③ ①以外のうち、固定金利によるものは貸出金の期間に基づく 区分ごとに、元利金の合計額を市場金利 (LIBOR、 スワップ) で 割り引いた価額 そ 合 方 の 式 券 債 債 債 他 計 却 額 売却益の合計額 売却損の合計額 711 8,418 505 2,325 5,587 58 9,188 28 80 8 27 43 9 117 貸出金のうち、返済期限を設けていないもの及び返済見込み期 間が12カ月以内で短期のものは、時価は帳簿価額と近似している ものと想定されるため、帳簿価額を時価としております。 客からの融資実行の申し出を受けた場合に、契約上規定された 金融負債 条件について違反がない限り、一定の限度額まで資金を貸付け (1) 預金積金 ることを約する契約であります。 これらの契約に係る融資未実行 要求払預金については、決算日に要求された場合の支払額(帳 簿価額) を時価とみなしております。 また、定期預金の時価は、一定 残高は、2,029百万円であります。 このうち契約残存期間が1年 以内のものが986百万円であります。 の期間ごとに区分して、将来のキャッシュ・フローを割り引いて現 なお、 これらの契約の多くは、融資実行されずに終了するもの 在価値を算定しております。 その割引率は、新規に預金を受け入れ であるため、融資未実行残高そのものが必ずしも当金庫の将来 る際に使用する利率を用いております。 なお、残存期間が短期 (12 のキャッシュ・フローに影響を与えるものではありません。 これら カ月以内)のものは、時価は帳簿価額と近似していることから、当 の契約の多くには、金融情勢の変化、債権の保全及びその他相 該帳簿価額を時価としております。 当の事由があるときは、当金庫が実行申し込みを受けた融資の 時価を把握することが極めて困難と認められる金融商品は次 (注2) のとおりであり、 金融商品の時価情報には含まれておりません。 (単位 : 百万円) 区 分 非上場株式 私募不動産投資信託 合 計 32 29. 当座貸越契約及び貸付金に係るコミットメントライン契約は、顧 貸 借 対 照 表 計 上 額 9 1,198 1,208 拒絶又は契約極度額の減額をすることができる旨の条項が付け られております。また、契約時において必要に応じて不動産・有 価証券等の担保を徴求するほか、契約後も定期的に (半年毎に) 予め定めている金庫内手続に基づき顧客の業況等を把握し、必 要に応じて契約の見直し、 与信保全上の措置等を講じております。 30.繰延税金資産及び繰延税金負債の発生の主な原因別の内訳は、 それぞれ次のとおりであります。 <報酬体系のディスクローズについて> 繰延税金資産 貸倒引当金 退職給付引当金 20 役員退職慰労引当金 20 賞与引当金 17 その他 29 評価性引当額 繰延税金資産合計 当金庫における報酬体系の開示対象となる 「対象役員」は、常勤理事、常 勤監事をいいます。対象役員に対する報酬等は、職務執行の対価として支 64 減価償却超過額 繰延税金資産小計 1. 対象役員 227百万円 払う 「基本報酬」及び在任期間中の職務執行及び特別功労の対価として退 任時に支払う 「退職慰労金」 で構成されており、 「賞与」の支払いはありませ ん。 (1) 報酬体系の概要 【基本報酬】 非常勤を含む全役員の基本報酬につきましては、総代会において、理 379 △221 事全員及び監事全員それぞれの支払総額の最高限度額を決定しており ます。 そのうえで、各理事の基本報酬額につきましては役位等をそれぞれ勘 158 繰延税金負債 その他有価証券評価差額金 204 繰延税金負債合計 204 繰延税金負債の純額 案し、 当金庫の理事会において決定しております。 また、各監事の基本報 酬額につきましては、 監事の協議により決定しております。 【退職慰労金】 46百万円 退職慰労金につきましては、在任期間中に毎期引当金を計上し、退任 31.会計方針の変更 企業会計基準第26号 「退職給付に関する会計基準」 (以下、 「退職給付会計基準」 という。 ) 及び企業会計基準適用指針第25号 「退職給付に関する会計基準の適用指針」 (以下、 「退職給付適用 指針」 という。 ) を、退職給付会計基準第35項本文及び退職給付 適用指針第67項本文に掲げられた定めについて当事業年度よ り適用し、退職給付債務及び勤務費用の計算方法を見直し、退 職給付見込額の期間帰属方法を期間定額基準から給付算定式 基準へ変更するとともに、割引率の決定方法を従業員の平均残 存勤務期間に近似した年数に基づく割引率から退職給付の支払 見込期間及び支払見込期間ごとの金額を反映した単一の加重 平均割引率を使用する方法へ変更しております。 時に総代会で承認を得た後、支払っております。 なお、 当金庫では、全役員に適用される退職慰労金の支払いに関して、 主として次の事項を規程で定めております。 a.決定方法 b.支払手段 c.決定時期と支払時期 (2) 平成26年度における対象役員に対する報酬等の支払総額 (単位 : 百万円) 区 分 対象役員に対する報酬等 支 払 総 額 99 (注)1.対象役員に該当する理事は6名、監事は1名です (期中に退任した者を含む) 。 2.上記の内訳は、 「基本報酬」86百万円、 「退職慰労金」12百万円となってお ります。 「退職慰労金」は、当年度中に支払った退職慰労金 (過年度に繰り入れた引 当金分を除く) と当年度に繰り入れた役員退職慰労引当金の合計額です。 3.使用人兼務役員の使用人としての報酬等を含めております。 退職給付会計基準等の適用については、退職給付会計基準第 (3) その他 37項に定める経過的な取扱いに従って、 当事業年度の期首にお 「信用金庫法施行規則第132条第1項第6号等の規定に基づき、報酬 等に関する事項であって、信用金庫等の業務の運営又は財産の状況に重 要な影響を与えるものとして金融庁長官が別に定めるものを定める件」 いて、退職給付債務及び勤務費用の計算方法の変更に伴う影響 額を利益剰余金に加減しております。 この結果、 当事業年度の期 首の退職給付引当金が239百万円減少し、利益剰余金が173 百万円増加しております。 なお、 当事業年度の経常利益及び税引 前当期純利益への影響は軽微であります。 以 上 (平成24年3月29日付金融庁告示第22号)第3条第1項第3号及び第5 号に該当する事項はありませんでした。 2. 対象職員等 当金庫における報酬体系の開示対象となる 「対象職員等」 は、 当金庫の非 常勤役員、当金庫の職員であって、対象役員が受ける報酬等と同等額以上 の報酬等を受ける者のうち、 当金庫の業務及び財産の状況に重要な影響を 与える者をいいます。 なお、平成26年度において、 対象職員等に該当する者はいませんでした。 (注)1.対象職員等には、 期中に退任・退職した者も含めております。 2. 「同等額」は 、平成26年度に対象役員に支払った報酬等の平均額としてお ります。 3.平成26年度において対象役員が受ける報酬等と同等額以上の報酬等を受 ける者はいませんでした。 以 上 33 Financial Review 経営の内容 損益計算書 (単位:千円) 科 目 経 常 収 益 資金運用収益 貸出金利息 預け金利息 有価証券利息配当金 その他の受入利息 役務取引等収益 受入為替手数料 その他の役務収益 その他業務収益 外国為替売買益 国債等債券売却益 国債等債券償還益 その他の業務収益 その他経常収益 貸倒引当金戻入益 償却債権取立益 株式等売却益 金銭の信託運用益 その他の経常収益 経 常 費 用 資金調達費用 預金利息 給付補てん備金繰入額 その他の支払利息 役務取引等費用 支払為替手数料 その他の役務費用 その他業務費用 外国為替売買損 国債等債券売却損 国債等債券償還損 その他の業務費用 経費 人件費 物件費 税金 その他経常費用 貸倒引当金繰入額 貸出金償却 株式等売却損 株式等償却 金銭の信託運用損 その他資産償却 その他の経常費用 経常利益(△は経常損失) 特別利益 固定資産処分益 貸倒引当金戻入益 償却債権取立益 その他の特別利益 特別損失 固定資産処分損 その他の特別損失 税引前当期純利益 法人税、住民税及び事業税 法人税等調整額 法人税等合計 当期純利益 前期繰越金 当期未処分剰余金 第95期 25.3.31 2,264,751 2,025,366 1,653,563 104,143 254,072 13,587 143,088 77,274 65,813 17,107 565 13,687 2,854 79,188 17,469 19,135 31,869 1,871 8,842 2,024,648 93,315 75,188 17,995 130 122,176 23,349 98,827 5,681 5,681 1,733,798 1,144,177 559,779 29,841 69,677 53,771 2,900 13,005 240,102 177 177 239,925 13,524 △2,000 11,524 228,401 176,798 358,020 第96期 26.3.31 2,377,967 2,074,337 1,604,022 111,836 343,921 14,557 146,272 77,279 68,992 19,533 494 16,938 2,100 137,823 16,635 24,001 92,286 887 4,011 2,048,354 92,930 74,610 18,200 119 122,655 23,426 99,229 6,326 6,326 1,713,388 1,113,277 571,720 28,389 113,053 70,324 42,729 329,612 117 117 329,494 7,891 1,000 8,891 320,603 183,913 504,516 第97期 27.3.31 2,368,276 2,019,336 1,532,133 100,866 372,783 13,553 146,551 75,207 71,343 96,113 1,048 89,595 3,160 2,310 106,274 73,208 28,147 4,918 2,091,602 98,369 81,818 16,404 146 133,153 24,045 109,107 8,558 8,558 1,693,057 1,086,161 575,885 31,011 151,065 40,767 60,043 20 50,234 276,674 192 192 276,481 56,600 △ 37,000 19,600 256,881 403,204 660,086 <損益計算書の注記> 1. 記載金額は千円未満を切り捨てて表示してあります。 2. 出資1口当たり当期純利益金額 25円16銭 (第97期) 以上 34 剰余金処分計算書 (単位:円) 科 目 第95期 25.3.31 当期未処分剰余金 第96期 26.3.31 第97期 27.3.31 358,020,599 504,516,792 660,086,181 繰越金(当期首残高) 176,798,914 183,913,373 229,680,309 当期純利益 228,401,247 320,603,419 430,405,872 47,179,562 174,107,226 274,836,483 373,480,587 土地再評価差額金取崩 剰余金処分額 利益準備金 普通出資に対する配当金 (配当率%) 3,980,000 4,559,250 3,124,350 20,127,226 20,277,233 20,356,237 4.0 4.0 4.0 特別積立金 150,000,000 250,000,000 350,000,000 繰越金(当期末残高) 183,913,373 229,680,309 286,605,594 「財務諸表の適正性及び財務諸表作成に係る内部監査の有効性」に関する確認書謄本 平成 26 年度における貸借対照表、損益計算書及び剰余金処分計算書(以下、 「財務諸表」という。 )の適正性、及び財務諸表作成に係る内部監査の有効性 を確認しております。 平成 27 年 6 月 23 日 小松川信用金庫 理事長 独立監査人の監査報告書謄本 独立監査人の監査報告書 平成27年5月27日 小 松 川 信 用 金 庫 理 事 会 御 中 太陽有限責任監査法人 指定有限責任社員 業務執行社員 公認会計士 鈴 木 教 夫 ㊞ 指定有限責任社員 業務執行社員 公認会計士 泉 淳 一 ㊞ 当監査法人は、信用金庫法第38条の2第3項の規定に基づき、小松川信用金庫の平成26年4月1日から平成27年3月31日までの第97期事業年度の計算書類、 すなわち、貸借対照表、損益計算書、剰余金処分案及び注記並びにその附属明細書について監査を行った。 計算書類等に対する経営者の責任 経営者の責任は、信用金庫法及び同施行規則並びに我が国において一般に公正妥当と認められる会計の慣行に準拠して計算書類及びその附属明細書を 作成し適正に表示することにある。これには、不正又は誤謬による重要な虚偽表示のない計算書類及びその附属明細書を作成し適正に表示するために経 営者が必要と判断した内部統制を整備及び運用することが含まれる。 監査人の責任 当監査法人の責任は、当監査法人が実施した監査に基づいて、独立の立場から計算書類及びその附属明細書に対する意見を表明することにある。当監 査法人は、我が国において一般に公正妥当と認められる監査の基準に準拠して監査を行った。監査の基準は、当監査法人に計算書類及びその附属明細書 に重要な虚偽表示がないかどうかについて合理的な保証を得るために、監査計画を策定し、これに基づき監査を実施することを求めている。 監査においては、計算書類及びその附属明細書の金額及び開示について監査証拠を入手するための手続が実施される。監査手続は、当監査法人の判断 により、不正又は誤謬による計算書類及びその附属明細書の重要な虚偽表示のリスクの評価に基づいて選択及び適用される。監査の目的は、内部統制の 有効性について意見表明するためのものではないが、当監査法人は、リスク評価の実施に際して、状況に応じた適切な監査手続を立案するために、計算 書類及びその附属明細書の作成と適正な表示に関連する内部統制を検討する。また、監査には、経営者が採用した会計方針及びその適用方法並びに経営 者によって行われた見積りの評価も含め全体としての計算書類及びその附属明細書の表示を検討することが含まれる。 当監査法人は、意見表明の基礎となる十分かつ適切な監査証拠を入手したと判断している。 監査意見 当監査法人は、上記の計算書類及びその附属明細書が、信用金庫法及び同施行規則並びに我が国において一般に公正妥当と認められる会計の慣行に準 拠して、当該計算書類及びその附属明細書に係る期間の財産及び損益の状況をすべての重要な点において適正に表示しているものと認める。 利害関係 金庫と当監査法人又は業務執行社員との間には、公認会計士法の規定により記載すべき利害関係はない。 以 上 (注)太陽有限責任監査法人による監査とは、貸借対照表、損益計算書及び剰余金処分案並びにその附属明細書についてのものであり、本ディスクロージャー 誌に対しての監査ではありません。 35 経営の内容 Financial Review ●出資総額 (千円) 平成26年度の業績 ・預 金 481,222 502,513 506,493 511,052 514,176 金利上乗せ定期預金キャンペーン「ひまわり26」の募集や、子育て世代を支援 する「ファミリー定期積金」 、信金中央金庫との提携商品「傷害保険付定期積金」 などお客様の視点に立った商品のご提供を心がけ、期末における預金残高は前 期比で5億4千8百万円(0.41%)増加し、1,320億8千2百万円となりました。 ・貸出金 23年3月末 24年3月末 25年3月末 26年3月末 27年3月末 ●出資総口数 9,624 10,050 取引先企業の設備資金需要はやや回復が見られたものの、運転資金需要には 停滞感が見られ、加えて住宅関連資金の需要も活性化しなかったことから、期 (千口) 10,129 10,221 10,283 末の貸出金残高は前期比で4億4千7百万円(△0.65%)減少し、682億6千5百万 円となりました。 ・損 益 貸出金利息は前期比で減少となりましたが、経費の削減や有価証券等の効率 的な運用に努めた結果、業務純益は3億2千1百万円(前期比16百万円増、5.42% 増)の計上となり、また、経常利益は2億7千6百万円となり、最終の当期純利益 は2億5千6百万円(前期比63百万円減、19.87%減)の計上となりました。 23年3月末 24年3月末 25年3月末 26年3月末 27年3月末 ●職員数の推移 女子 男子 (人) 49 112 51 109 項 目 50 108 43 111 40 109 23年3月末 24年3月末 25年3月末 26年3月末 27年3月末 ●預金積金残高の推移 (百万円) 128,151 最近5年間の主要な経営指標の推移 131,534 68,712 平成23年度 平成24年度 平成25年度 平成26年度 常 収 益 2,404,088 2,443,965 2,264,751 2,377,967 2,368,276 経 常 利 益 135,229 238,384 240,102 329,612 276,674 当 期 純 利 益 312,517 156,245 228,401 320,603 256,881 出 481,222 502,513 506,493 511,052 514,176 出資総口数(千口) 9,624 10,050 10,129 10,221 10,283 純 資 産 額 5,937 6,078 6,566 6,917 7,555 総 資 産 額 131,390 133,984 136,013 139,863 140,862 預金積金 残 高 123,049 126,282 128,151 131,534 132,082 貸 出 金 残 高 72,873 72,498 70,847 68,712 68,265 有価証券 残 高 20,958 22,301 27,693 34,095 37,671 単体自己資本比率(%) 10.74 11.31 11.00 11.72 11.50 出資に対する配当金 (出資1口当り) 2円 2円 2円 2円 2円 率 ( %) 4.0 4.0 4.0 4.0 4.0 役 員 数( 人 ) 11 11 11 11 11 うち常勤役員数(人) 7 7 7 7 7 職 員 総 数( 人 ) 161 160 158 154 149 会 員 数( 人 ) 9,526 9,661 9,738 9,750 9,786 資 総 額 132,082 25年3月末 26年3月末 27年3月末 70,847 平成22年度 経 配 ●貸出金残高の推移 (単位:利益・出資は千円、残高は百万円) (百万円) 68,265 当 (注)残高計数は期末日現在のものであり、総資産額には債務保証見返は含んでおりません。 (注)本冊子の各項目に掲げられた計数については、記載の単位未満を切り捨て表示しております。 (注)平成25年度以降の自己資本比率は、バーゼルⅢの経過措置を適用しています。 25年3月末 26年3月末 36 27年3月末 業務粗利益 (単位:千円) 平成24年度 資 役 そ 金 運 用 収 平成25年度 平成26年度 支 1,932,051 1,981,473 1,920,966 資 金 運 用 収 益 2,025,366 2,074,337 2,019,336 資 金 調 達 費 用 93,315 92,930 98,369 等 収 支 20,911 23,617 13,398 務 取 引 役 務 取 引 等 収 益 143,088 146,272 146,551 役 務 取 引 等 費 用 122,176 122,655 133,153 他 の 業 務 収 支 11,426 13,207 87,555 そ の 他 業 務 収 益 17,107 19,533 96,113 そ の 他 業 務 費 用 5,681 6,326 8,558 益 1,964,535 2,018,298 2,021,920 益 230,737 304,909 321,465 率 1.51% 1.51% 1.49% の 業 務 業 粗 利 務 業 務 純 粗 利 益 (注) 「業務純益」とは、金融機関の基本的な業務に係る利益概念であり、 「業務粗利益」から経費と貸倒引当金の純繰入額を控除した利益額です。また、 「業 務粗利益率」は業務粗利益を貸出金等の資金運用勘定平均残高で除した利益率です。 資金運用収支の内訳及び資金利鞘 平均残高 (百万円) 利息(千円) 利回り (%) 平成24年度 平成25年度 平成26年度 平成24年度 平成25年度 平成26年度 平成24年度 平成25年度 平成26年度 資 金 運 用 勘 定 129,347 133,263 135,514 2,025,366 2,074,337 2,019,336 1.56 1.55 1.49 貸 出 金 70,267 69,181 68,337 1,653,563 1,604,022 1,532,133 2.35 2.31 2.24 預 け 金 31,272 31,449 32,163 104,143 111,836 100,866 0.33 0.35 0.31 券 26,090 30,802 33,798 254,072 343,921 372,783 0.97 1.11 1.10 他 1,717 1,829 1,215 13,587 14,557 13,553 0.79 0.79 0.89 資 金 調 達 勘 定 127,454 131,340 133,025 93,169 92,864 98,369 0.07 0.07 0.07 金 127,549 131,353 132,954 93,184 92,811 98,223 0.07 0.07 0.07 他 104 81 70 130 119 146 0.12 0.14 0.20 無 利 息 預 け 金 70 67 66 金銭信託運用見合額 200 94 1.49 1.48 1.41 有 価 そ 預 金 そ 資 証 の 積 の 金 利 鞘 (注) 「資金運用勘定」は、無利息預け金及び金銭の信託の平均残高を控除しています。 「資金調達勘定」は、金銭の信託運用見合額の平均残高を控除して表示しています。 「資金調達費用」は、金銭の信託見合費用を控除しています。 受取利息及び支払利息の増減 (単位:千円) 平成25年度 残高による増減 受 取 利 貸 出 預 け 有 価 そ 支 の 払 預 そ 証 利 金 積 の 利率による増減 平成26年度 純増額 残高による増減 利率による増減 純増額 息 26,562 22,409 48,971 9,507 △ 64,508 △ 55,001 金 △ 25,364 △ 24,177 △ 49,541 △ 18,932 △ 52,957 △ 71,889 金 592 7,101 7,693 2,237 △ 13,207 △ 10,969 券 49,600 40,249 89,849 33,043 △ 4,181 28,861 他 1,734 △ 764 970 △ 6,841 5,837 △ 1,004 息 3,630 △ 4,014 △ 384 1,161 4,277 5,438 金 3,676 △ 4,049 △ 373 1,183 4,229 5,412 他 △ 46 35 △ 11 △ 22 48 26 (注)残高及び利率の増減要因が重なる部分については、両者の増減割合に応じて按分しております。 37 経営の内容 Financial Review 流動性預金、定期性預金、譲渡性預金等の平均残高 平成24年度 科 目 流 動 性 平均残高 預 平成25年度 構成比 平均残高 平成26年度 構成比 平均残高 構成比 金 44,877 35.2 45,672 34.7 47,124 35.4 当 座 預 金 1,340 1.1 1,301 1.0 1,267 0.9 普 通 預 金 40,444 31.7 41,465 31.6 43,034 32.4 貯 蓄 預 金 2,743 2.2 2,552 1.9 2,490 1.9 通 知 預 金 58 0.0 42 0.0 37 0.0 別 段 預 金 232 0.2 242 0.2 230 0.2 金 56 0.0 69 0.0 63 0.0 金 82,672 64.8 85,680 65.3 85,830 64.6 預 金 75,615 59.3 78,111 59.5 78,212 58.8 積 金 7,056 5.5 7,569 5.8 7,617 5.8 金 金 127,549 100.0 131,353 100.0 132,954 100.0 納 税 定 準 期 備 預 期 定 期 譲 預 性 定 そ (金額単位:百万円 構成比単位:%) 渡 性 の 他 預 の 預 合 計 定期預金残高 (金額単位:百万円 構成比単位:%) 平成25年3月末 残高 平成26年3月末 構成比 残高 平成27年3月末 構成比 残高 構成比 固 定 自 由 金 利 定 期 預 金 74,805 99.9 77,053 99.9 74,888 99.9 変 動 自 由 金 利 定 期 預 金 8 0.0 7 0.0 6 0.0 そ の 他 の 区 分 の 定 期 預 金 合 計 6 0.0 6 0.0 6 0.0 74,820 100.0 77,067 100.0 74,900 100.0 総資産利益率 (単位:%) 平成24年度 総 資 産 経 常 利 益 平成25年度 平成26年度 率 0.17 0.23 0.19 総 資 産 当 期 純 利 益 率 0.16 0.23 0.18 経常(当期純)利益 ×100 総資産平均残高 ただし、総資産については、債務保証見返勘定は含んでおりません。 この比率は資産規模に対する利益の比率をみる指標であり、一般的に ROA(RETURN ON ASSET の略)と呼ばれております。 (注)総資産経常 (当期純)利益率= 総資金利鞘 (単位:%) 平成24年度 資 資 総 金 金 運 調 資 用 達 金 利 原 価 利 平成26年度 1.56 1.55 1.49 率 1.43 1.37 1.34 鞘 0.13 0.18 0.14 (注)総資金利鞘=資金運用利回−資金調達原価率 この比率は運用資金全体の収益力を見る指標です。 38 平成25年度 回 貸出金平均残高 (金額単位:百万円 構成比単位:%) 平成24年度 科 目 平均残高 平成25年度 構成比 平均残高 預金残高の推移 平成26年度 構成比 平均残高 13,153 12,815 構成比 手 形 1,307 1.9 1,276 1.9 1,306 1.9 手 形 貸 付 930 1.3 952 1.4 842 1.2 証 書 貸 付 67,249 95.7 66,162 95.6 65,390 95.7 当 座 貸 越 779 1.1 789 1.1 798 1.2 70,267 100.0 69,181 100.0 68,337 100.0 平成25年3月末 平成26年3月末 平成27年3月末 残高 残高 残高 構成比 構成比 (百万円) 39.5 26,171 38.1 23,889 35.0 変 動 金 利 貸 出 42,878 60.5 42,541 61.9 44,376 65.0 合 計 70,847 100.0 68,712 100.0 68,265 100.0 貸出金の担保別内訳 当 金 庫 預 金 積 金 平成26年3月末 平成27年3月末 1,796 1,559 券 産 産 35,767 35,025 34,084 保 信用保証協会・信用保険 18,068 16,546 15,896 保 10,994 10,755 12,252 不 そ 動 の 他 担 証 信 用 合 計 4,220 4,588 4,471 70,847 68,712 68,265 債務保証見返の担保別内訳 平成26年3月末 有 券 産 産 646 381 326 保 信用保証協会・信用保険 動 不 そ 動 の 他 担 保 証 24 24 23 信 用 671 406 350 合 計 ●27年3月末預金構成比 (平残) 流動性預金 35.4% 定期性預金 64.6% 平成27年3月末 当 金 庫 預 金 積 金 証 68,337 (単位:百万円) 平成25年3月末 価 69,181 25年3月末 26年3月末 27年3月末 1,795 証 70,267 (単位:百万円) 平成25年3月末 価 27年3月末 ●貸出金平均残高の推移 構成比 27,969 動 26年3月末 (金額単位:百万円 構成比単位:%) 固 定 金 利 貸 出 有 886 854 811 25年3月末 貸出金残高 (百万円) 13,208 職員 引 店舗 割 合 計 ●1店舗および職員1人当たり ●預金積金平均残高の推移 (百万円) 127,549 25年3月末 131,353 26年3月末 132,954 27年3月末 39 経営の内容 Financial Review ●27年3月末貸出金構成比 (平残) 当座貸越 割引手形 1.2% 1.9% 手形貸付 1.2% 貸出金使途別残高 (金額単位:百万円 構成比単位:%) 平成25年3月末 残高 貸 出 平成26年3月末 構成比 残高 平成27年3月末 構成比 残高 構成比 金 70,847 100.0 68,712 100.0 68,265 100.0 設 備 資 金 43,513 61.4 42,730 62.2 43,324 63.5 運 転 資 金 27,333 38.6 25,981 37.8 24,940 36.5 証書貸付 95.7% 貸出金業種別内訳 ●1店舗および職員1人当たり 貸出金残高の推移 7,084 6,871 448 (百万円) 出 平成25年3月末 平成26年3月末 平成27年3月末 残高 残高 残高 構成比 構成比 金 70,847 100.0 68,712 100.0 68,265 100.0 業 7,917 11.2 7,146 10.4 6,930 10.2 農 業 林 業 漁 業 鉱 業 業 6,445 9.1 6,018 8.8 6,323 9.3 電気・ガス・熱供給・水道業 情 報 通 信 業 6 0.0 8 0.0 8 0.0 1,725 2.4 1,615 2.4 1,557 2.3 製 造 446 458 建 26年3月末 27年3月末 設 運 輸 業 卸 売 業・ 小 売 業 5,402 7.6 4,907 7.1 4,712 6.9 金融・保険業 2,734 3.9 2,919 4.2 2,915 4.3 業 11,600 16.4 11,959 17.4 11,840 17.3 物 品 賃 貸 業 40 0.1 11 0.0 13 0.0 学術研究、専門・技術サービス業 248 0.4 284 0.4 361 0.5 不 動 産 宿 泊 業 4 0.0 7 0.0 61 0.1 飲 食 業 1,215 1.7 1,227 1.8 1,144 1.7 生活関連サービス業、娯楽業 1,100 1.6 1,165 1.7 1,055 1.6 教育、学習支援業 26 0.0 22 0.0 26 0.0 医 療、 福 祉 460 0.6 590 0.9 479 0.7 その他のサービス 2,077 2.9 2,228 3.3 2,080 3.0 地方公共団体 29,840 42.1 28,599 41.6 28,751 42.1 個 人 預貸率 (単位:%) 平成25年3月末 平成26年3月末 平成27年3月末 期 末 預 貸 率 55.28 52.23 51.68 期中平均預貸率 55.08 52.66 51.39 関連会社 該当ありません。 40 構成比 6,826 職員 店舗 25年3月末 貸 (金額単位:百万円 構成比単位:%) 商品有価証券平均残高 該当ありません。 有価証券残高・平均残高 (金額単位:百万円 構成比単位:%) 平成25年3月末 平成26年3月末 平成27年3月末 残高 残高 残高 平成25年3月末 平成26年3月末 平成27年3月末 区 分 国 債 1,824 6.6 2,327 6.8 1,944 5.2 1,528 5.9 2,413 7.8 2,092 6.2 地 方 債 3,738 13.5 6,030 17.7 6,189 16.4 2,779 10.7 4,732 15.4 5,409 16.0 短期社債 480 1.8 18,771 67.8 21,428 62.8 23,327 61.9 16,003 61.3 19,660 63.8 20,488 60.6 社 債 株 構成比 構成比 構成比 平均残高 構成比 平均残高 構成比 平均残高 構成比 式 430 1.5 226 0.7 195 0.5 468 1.8 326 1.1 265 0.8 外国証券 2,756 10.0 1,756 5.2 1,383 3.7 4,455 17.1 2,318 7.5 1,889 5.6 その他証券 170 0.6 2,325 6.8 4,630 12.3 374 1.4 1,350 4.4 3,653 10.8 27,693 100.0 34,095 100.0 37,671 100.0 26,090 100.0 30,802 100.0 33,798 100.0 合 計 有価証券の残存期間別残高 区 国 分 債 地 方 債 社 株 債 式 外国証券 その他証券 (単位:百万円) 1年超 3年以下 1年以下 3年超 5年以下 5年超 7年以下 7年超 10年以下 期間の定めの ないもの 10年超 合 計 平成24年度 22 100 697 1,005 1,824 平成25年度 100 1,221 1,005 2,327 平成26年度 105 833 1,005 1,944 平成24年度 119 699 2,920 3,738 平成25年度 202 1,246 4,275 305 6,030 平成26年度 317 1,587 3,985 297 6,189 平成24年度 2,391 3,089 6,570 1,257 5,364 100 18,771 平成25年度 997 4,071 7,203 2,946 6,107 102 21,428 平成26年度 2,812 4,762 2,684 4,763 8,203 101 23,327 平成24年度 430 430 平成25年度 226 226 平成26年度 195 195 平成24年度 501 155 200 1,899 2,756 平成25年度 157 199 1,399 1,756 平成26年度 87 198 98 999 1,383 平成24年度 170 170 平成25年度 2,027 297 2,325 平成26年度 3,205 1,424 4,630 41 経営の内容 Financial Review 売買目的有価証券 該当ありません。 満期保有目的の債券で時価のあるもの 貸借対照表 計上額 区 分 国 債 社 債 そ の 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 他 合 計 1,005,850 1,005,550 1,005,250 100,000 1,899,425 1,399,465 999,505 3,005,275 2,405,015 2,004,755 (単位:千円) 時 価 1,054,900 1,051,700 1,121,600 99,990 1,765,551 1,335,445 1,002,414 2,920,441 2,387,145 2,124,014 差 額 49,050 46,150 116,350 △ 10 △ 133,874 △ 64,020 2,908 △ 84,834 △ 17,870 119,258 うち益 49,050 46,150 116,350 650 2,750 3,464 49,700 48,900 119,814 うち損 10 134,524 66,770 556 134,534 66,770 556 (注)1.時価は、期末日における市場価格等に基づいております。 2.上記の 「その他」は外国証券です。 その他有価証券で時価のあるもの 取得原価 (償却原価) 区 分 株 式 債 券 国 地 方 社 そ 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 平成25年3月末 平成26年3月末 平成27年3月末 債 債 債 の 他 合 計 (単位:千円) 448,951 244,885 204,286 22,822,133 28,299,639 29,826,566 798,544 1,296,220 899,239 3,620,071 5,918,829 6,005,393 18,403,517 21,084,599 22,921,933 1,064,031 2,611,933 3,689,277 24,335,116 31,156,458 33,720,130 貸借対照表 計上額 430,752 216,707 185,891 23,229,208 28,781,391 30,455,847 818,770 1,322,170 939,620 3,738,444 6,030,327 6,189,029 18,671,995 21,428,893 23,327,198 1,027,864 2,577,143 3,816,261 24,687,827 31,575,241 34,458,000 評価差額 △ 18,199 △ 28,178 △ 18,394 407,076 481,752 629,281 20,225 25,949 40,380 118,372 111,498 183,635 268,478 344,304 405,264 △ 36,166 △ 34,790 126,984 352,710 418,783 737,870 うち益 3,303 1,936 2,256 447,428 489,014 641,853 20,225 25,949 40,380 118,372 113,889 185,675 308,830 349,175 415,796 5,802 32,875 205,900 456,534 523,825 850,009 うち損 21,503 30,114 20,651 40,351 7,261 12,572 2,391 2,040 40,351 4,870 10,532 41,968 67,665 78,915 103,823 105,042 112,138 (注)1.貸借対照表計上額は、期末日における市場価格等に基づいております。 2.上記の 「その他」は外国証券、証券投資信託です。 3.取得原価とはアモチゼーション、アキュムレーション及び減損処理実施後の価格です。 ※有価証券で上記のほか、時価を把握することが極めて困難と認められる株式9,822千円及び私募不動産投信1,198,524千円を貸借対照表に計上して おります。 時価を把握することが極めて困難と認められる有価証券 (単位:千円) 平成26年3月末 貸借対照表計上額 区 分 非 上 場 株 式 組 合 出 資 金 私 募 不 動 産 投 資 信 託 合 計 平成27年3月末 貸借対照表計上額 9,822 105,189 115,011 9,822 1,198,524 1,208,347 預証率 期 期 42 末 中 平 (単位:%) 預 均 証 預 証 率 率 平成25年3月末 21.61 20.45 平成26年3月末 25.92 23.45 平成27年3月末 28.52 25.42 運用目的の金銭の信託 該当ありません。 満期保有目的の金銭の信託 該当ありません。 その他目的の金銭の信託 該当ありません。 規則第102条第1項第5号に掲げる取引 ア.金融先物取引等 ─────────── 該当ありません。 エ.有価証券店頭デリバティブ取引、有価証券指数等先物取引、 イ.金融等デリバティブ取引 ─────── 該当ありません。 有価証券オプション取引又は外国市場証券先物取引 ── 該当ありません。 ウ.先物外国為替取引 ────────── 該当ありません。 オ.有価証券先物取引、外国有価証券市場における有価証券 先物取引と類似の取引 ──────── 該当ありません。 リスク管理債権とその引当・保全状況 区 分 破 延 綻 先 滞 債 債 権 権 3 カ 月 以 上 延 滞 債 権 貸 出 条 件 緩 和 債 権 合 計 (単位:百万円:%) 残 高 担保・保証 貸倒引当金 保全率 平成25年度 109 98 10 100.00 平成26年度 41 41 0 100.00 平成25年度 2,128 1,782 146 90.64 平成26年度 2,182 1,778 188 90.12 平成25年度 8 8 0 100.00 平成26年度 33 33 1 100.00 平成25年度 1,408 916 25 66.85 平成26年度 1,355 953 52 74.18 平成25年度 3,654 2,805 183 81.77 平成26年度 3,614 2,806 243 84.38 (注)1.破綻先債権とは、元本又は利息の支払の遅延が相当期間継続していることその他の事由により、元本または利息の取立て、または弁済の見込みが ないものとして未収利息を計上しなかった貸出金 (未収利息不計上貸出金)のうち、次のいずれかに該当する債務者に対する貸出金です。 ①会社更生法または金融機関等の更生手続の特例等に関する法律の規定による更生手続開始の申立てがあった債務者 ②民事再生法の規定による再生手続開始の申立てがあった債務者 ③破産法の規定による破産手続開始の申立てがあった債務者 ④会社法の規定による特別清算開始の申立てがあった債務者 ⑤手形交換所による取引停止処分を受けた債務者 2.延滞債権とは、未収利息不計上貸出金のうち次の2つを除いた貸出金です。 ①上記 「破綻先債権」に該当する貸出金 ②債務者の経営再建または支援を図ることを目的として利息の支払を猶予した貸出金 3.3カ月以上延滞債権とは、元本または利息の支払いが約定支払日の翌日から3カ月以上延滞している貸出金で破綻先債権及び延滞債権に該当しな い貸出金です。 4.貸出条件緩和債権とは、債務者の経営再建または支援を図ることを目的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄、その 他債務者に有利となる取り決めを行った貸出金で破綻先債権、延滞債権及び3カ月以上延滞債権に該当しない貸出金です。当金庫では返済期限の 延長、返済割賦金の軽減が主なものとなっており、地域金融機関として地元取引先への支援を行った結果と考えております。 5.なお、これらの開示額は、担保処分による回収見込額、保証による回収が可能と認められる額や既に引当てている個別貸倒引当金を控除する前の 金額であり、すべてが損失となるものではありません。 6. 「担保・保証額」は自己査定に基づいて計算した担保の処分可能見込額及び保証による回収が可能と認められる額の合計額です。 7. 「貸倒引当金」については、リスク管理債権区分の各項目の貸出金に対して引当てた金額を記載しており、貸借対照表の残高より少なくなっています。 8.保全率はリスク管理債権ごとの残高に対し、担保・保証、貸倒引当金を設定している割合です。 ※破綻先債権・延滞債権の保全状況について 平成27年3月末の破綻先債権及び延滞債権の合計は2,223百万円となっています。破綻先債権は確実な担保、信用 保証協会等の保証及び個別貸倒引当金をもって100%カバーされており、また延滞債権については全てが回収不能と なるものではなく、担保・保証を除いた引当必要額を個別貸倒引当金で全て引当済みであります。そのほか、不測の 事態に対応できるように一般貸倒引当金として107百万円引当てており、万全を期しています。 43 経営の内容 Financial Review 金融再生法開示債権及び同債権に対する保全状況 開示残高 (a) 区 分 保全額 (b) (単位:百万円:%) 担保・保証等による 回収見込額(c) 保全率 引当率 貸倒引当金 (b)/(a)(d)/(a)−(c) (d) 金 融 再 生 法 上 の 不 良 債 権 平成25年度 3,683 3,017 2,834 183 81.91 21.56 平成26年度 3,644 3,079 2,836 243 84.50 30.08 破産更生債権及び これらに準ずる債権 平成25年度 781 781 718 62 100.00 100.00 平成26年度 727 727 618 109 100.00 100.00 平成25年度 1,484 1,285 1,191 94 86.59 32.15 平成26年度 1,526 1,310 1,231 79 85.85 26.92 平成25年度 1,416 950 924 25 67.05 5.23 平成26年度 1,389 1,041 987 53 74.90 13.36 平成25年度 65,489 平成26年度 65,032 平成25年度 69,172 平成26年度 68,676 危 険 債 権 要 管 理 債 権 正 合 常 債 権 計 (注)1. 「破産更生債権及びこれらに準ずる債権」とは、破産、会社更生、再生手続等の事由により経営破綻に陥っている債務者に対する債権及びこれらに 準ずる債権です。 2. 「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取 りができない可能性の高い債権です。 3. 「要管理債権」とは、 「3カ月以上延滞債権」及び 「貸出条件緩和債権」に該当する貸出金をいいます。 4. 「正常債権」とは、債務者の財政状態及び経営成績に特に問題がない債権であり、 「破産更生債権及びこれらに準ずる債権」 「危険債権」 、 「要管理債権」 以外の債権をいいます。 5. 「金融再生法上の不良債権」における 「貸倒引当金」には、正常債権に対する一般貸倒引当金を除いて計上しております。 リスク管理債権額(部分直接償却の実施) 区 分 リスク管理債権 部分直接償却前 破綻先債権(44百万円) リスク管理債権額 合 計 延滞債権(2,244百万円) 部分直接償却後 部分直接償却(2百万円) 破綻先債権(41百万円) 部分直接償却(61百万円) 延滞債権(2,182百万円) 3カ月以上延滞債権(33百万円) 3カ月以上延滞債権(33百万円) 貸出条件緩和債権(1,355百万円) 貸出条件緩和債権(1,355百万円) 3,678百万円 3,614百万円 (注)こましんでは、自己査定で無価値または回収不可能 (Ⅳ分類)と判断された債権については直接減額を行っております。このため破綻先債権が2百万円、 延滞債権が61百万円減少し、リスク管理債権の合計額では64百万円減少しております。 44 貸倒引当金の内訳 (単位:百万円) 平成26年度 一般貸倒引当金 74 100 − 74 100 265 200 22 242 200 339 300 22 317 300 100 107 − 100 107 200 189 51 148 189 300 297 51 248 297 個別貸倒引当金 期首残高 当期増加額 一 般 貸倒引当金 目的使用 その他 当期減少額 期末残高 期首残高 当期増加額 個別貸倒引当金 目的使用 その他 当期減少額 期末残高 期首残高 当期増加額 合 計 目的使用 その他 当期減少額 期末残高 貸出金償却 (百万円) 265 200 189 74 100 107 25年3月末 26年3月末 27年3月末 ●会員数 9,738 (人) 9,750 9,786 (単位:百万円) 貸 出 金 償 却 額 平成24年度 平成25年度 平成26年度 53 70 60 消費者ローン・住宅資金残高 消 費 者 ロ ーン 住 宅 資 金 残 高 (単位:百万円) 平成25年3月 平成26年3月 平成27年3月 1,103 25,421 1,110 24,065 1,431 24,101 平成25年3月 平成26年3月 平成27年3月 639 4 50 10 − 705 377 4 45 − 10 437 326 3 41 − 9 381 平成24年度 平成25年度 平成26年度 68,873 66,663 1,416 332 66,000 67,887 1,289 328 64,574 69,639 1,378 402 代理貸付残高内訳 信 金 中 央 金 庫 日本政策金融公庫 住宅金融支援機構 (独)福祉医療機構 そ の 他 合 ●貸倒引当金の推移 平成25年度 計 (単位:百万円) 内国為替取扱金額 振 込 仕 向 振 込 被 仕 向 代 金 取 立 仕 向 代金取立被仕向 (単位:百万円) 内国為替取扱件数 振 込 仕 向 振 込 被 仕 向 代 金 取 立 仕 向 代金取立被仕向 25年3月末 26年3月末 27年3月末 (単位:件) 平成24年度 平成25年度 平成26年度 158,126 231,633 1,545 272 158,396 232,105 1,441 256 154,658 233,236 1,483 264 自動機器設置状況 ATM複数設置店舗 合 計 設置店舗 設置台数 10 24 10 24 本店営業部 3台 平井支店 3台 菅原橋支店 3台 奥戸支店 3台 東四つ木支店 2台 中平井支店 2台 市川南支店 2台 鹿骨支店 2台 亀戸支店 2台 篠崎支店 2台 会員数 会 員 (単位:人) 数 平成25年3月末 平成26年3月末 平成27年3月末 9,738 9,750 9,786 45 手数料一覧 Charge 為替 項 目 振込 手 数 料 窓 口 扱( 得 意 先 ) 自 動 機( A T M ) ホ ー ム バ ン キ ン グ 自 動 送 金 イ ン タ ー ネ ッ ト・ バ ン キ ン グ テ レ ホ ン・ バ ン キ ン グ 給 与 振 込( 契 約 先 ) 金額段階別 5万円以上 5万円未満 5万円以上 5万円未満 5万円以上 5万円未満 5万円以上 5万円未満 5万円以上 5万円未満 5万円以上 5万円未満 他金融機関 864円 648円 648円 432円 540円 432円 540円 432円 648円 432円 216円 216円 本支店間 432円 216円 324円 108円 324円 108円 324円 108円 324円 108円 無 料 無 料 振 込 組 戻 事 務 手 数 料( 1 件 に つ き ) ※平日午後3時以降および土・日曜日・祝祭日のお振込は翌営業日扱いのお振込予約扱いとなります。 取立手形 (平成27年4月1日現在) 同一店舗内 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 無 料 648円 融資関係 普 通 扱 1件につき 648円 代金取立手数料 1件につき 864円 至 急 扱 ※所要費用が手数料を超える場合は別途に実費をいただきます。 取立手形組戻手数料 1件につき 1,080円 取立手形店頭呈示 1件につき 実費 依頼返却事務手数料 1件につき 1,080円 不渡手形返却手数料 1件につき 1,080円 異議申立事務手数料 1件につき 5,400円 両替 不動産登録手数料 不動産担保調査手数料 1件につき 無料 1件につき 32,400円 当所手形1枚 216円 割引手形取扱手数料 他所手形1枚 648円 貸出条件変更手数料 1件につき 5,400円 住宅ローン全額繰上げ完済手数料 1件につき 32,400円 証貸返済予定表再発行手数料 1件につき 無料 支払利息証明書発行手数料 1件につき 216円 ※基準日以降で、通常の利息に融資関係手数料(不動産担保調査手数料及 び貸出条件変更手数料等)を加え計算した利率が、利息制限法第1条の 利息の制限を超える場合には、該当する手数料の全額を返却いたします。 窓口扱 両替機 50枚まで 51枚∼ 500枚まで 501枚∼ 1,000枚まで 1,000枚以上の過大な枚数 ご利用には、両替カードまたは当金庫発行のキャッシュカードが必要となります。 項 目 50枚まで 51 ∼ 500枚まで 501 ∼ 1,000枚まで 両替カード 無料(1日1回) 108円 324円 キャッシュカード 無料(1日1回) お取扱できません 用紙代金 小 切 手 用 紙 発 行 手 数 料 1冊(50枚) 約束手形用紙発行手数料 1冊(25枚) 為替手形用紙発行手数料 1冊(25枚) 自己宛小切手用紙発行手数料 1枚につき マ ル 専 口 座 開 設 1口座につき マル専手形用紙発行手数料 1枚につき ロ ー ン・ カ ー ド 発 行・ 開 設 864円 540円 540円 540円 3,240円 540円 無料 再発行 通 帳・ 証 書 再 発 行 キャッシュカード再発行 ロ ー ン・ カ ー ド 再 発 行 そ の 他 カ ー ド 類 再 発 行 出 資 証 券 再 発 行 1冊(枚) 1枚につき 1枚につき 1枚につき 1枚につき 1,080円 1,080円 1,080円 1,080円 1,080円 貸金庫 中型(年額) 15,552円 小型(年額) 9,072円 中型(年額) 16,848円 全自動型 (市川南支店) 小型(年額) 12,960円 ※貸金庫は、菅原橋支店、奥戸支店、東四つ木支店、中平井支店、市川南 支店、亀戸支店、篠崎支店に設置されております。 貸金庫鍵再発行料 1個につき 実費 貸金庫カード再発行料 1枚につき 1,080円 半自動型 利 用 料 夜間金庫 夜 間 金 庫 利 用 料( 年 間 基 本 利 用 料 ) 夜 間 金 庫 専 用 鞄( 追 加・ 再 発 行 ) 料( 1 個 ) 夜 間 金 庫 鍵 再 発 行 料 25,920円 3,780円 実費 残高証明書発行 調 査 期 間 が 依 頼 日 か ら 2 ヶ 月 未 満 の 調 査( 1 通 ) 432円 調 査 期 間 が 依 頼 日 か ら 2 ヶ 月 以 上 の 調 査( 1 通 ) 1,080円 ※所要費用が手数料を超える場合は別途に実費をいただきます。 過去の取引履歴調査 依 頼 日 か ら 1 ヵ 年 未 満 の 調 査( 1 通 ) 540円 依 頼 日 か ら 1 ヵ 年 以 上 の 調 査( 1 通 ) 1,080円 上 記 の ほ か 用 紙 代( 1 枚 ) 43円 ※所要費用が手数料を超える場合は別途に実費をいただきます。 無料 108円 324円 実費 1,000枚以上 お取扱できません アンサー利用料 1口座(年額) 無料 ホームバンキング利用料 1口座(年額) 12,960円 テレホンバンキング利用料(資金移動取引) 1口座(年額) 3,888円 法人 月額 1,080円 イ ン タ ー ネ ッ ト バ ン キ ン グ 基 本 利 用 料 個人 月額 無料 諸会費口座振替事務手数料 1口座(年額) 540円 株式払込事務手数料 基本手数料10,800円+[払込金額 0.25%+消費税] 国 債 保 護 預 り 手 数 料 1件(年額) 無料 国 債 口 座 管 理 手 数 料 1口座(年額) 無料 個人情報開示関連 開示を依頼する情報 手数料(消費税等を含む) 氏 名、 住 所、 電 話 番 号、 生 年 月 日、 勤 左記一括 864円 務 先( 勤 務 先 ま た は 職 業・ 電 話 番 号 ) 取引残高(科目、口座番号、残高) 特定日毎 2,160円 取 引 の 履 歴 に 関 す る 情 報 1枚毎 432円 上 記 以 外 の 情 報 1項目毎 1,080円 ※所要費用が手数料額を超える場合は別途、実費をいただきます。 ※上記利用料・手数料には消費税等が含まれております。 でんさいネット 基本手数料 (1 ヶ月あたり・消費税等含) 取引内容 債務者請求 発生記録 債権者請求 当金庫宛 譲渡記録 他行(庫)宛 分 割 当金庫宛 他行(庫)宛 (譲渡)記録 変 更 記 録 保 証 記 録 支 払 等 記 録 入 金 開示(照会) 通常開示請求 特例開示請求 請 求 訂 正・ 回 復 手 数 料 支払不能通知の訂正 支払不能通知の取消 支払不能情報照会 残 高 証 明 書 発 行 ホームページ からのご利用 432円 432円 432円 432円 432円 432円 216円 432円 432円 無料 162円 162円 162円 162円 ホームページ からのご利用 1,080円 店頭での ご利用 648円 648円 432円 648円 432円 648円 216円 864円 1,080円 無料 2,160円 2,160円 2,160円 324円 店頭での ご利用 1,080円 書面等の 発行 2,160円 1,080円 4,320円 4,320円 ※記載の手数料は1件あたりの料金です。 46 ※平成28年3月31日まで、基本手数料は無料となっております。 【お客様へのお願い】 ●平成26年4月1日 「消費税額」及び 「印紙税法」改正にもとづき利用料・手数料等を改正しました。 ●平成26年4月1日以降、当金庫から従来の消費税5%の表示がされたパンフレットや説明書等がお手元に届く場合がございます。その際は8%に読み替 えてご利用いただけますようお願い申しあげます。 History ■大正 ■昭和 8. 4 7.11.11 産業組合法により有限責任小松川町信用 購買組合設立 営業地区を小松川町一円とする 7. 2.13 10. 1 8. 2.19 9. 7 15.12 20. 3.10 有限責任小松川町信用組合と改称 江戸川区誕生 有限責任小松川信用組合と改称 小松川 4 丁目 29 番地に事務所移転 平井 1 丁目 978 番地に事務所新築移転 東京大空襲、小松川地区 1 万余戸消失、 組合事務所羅災 平井駅前通り商店街(平井 2 丁目 873 番 地)に事務所新設(27 年 6 月平井支店に) 信用金庫法により、小松川信用金庫に改組 鈴木文太郎、初代理事長に就任 預金量 1 億円達成 平井支店、鉄筋 2 階建に新築 本店を平井支店に、平井支店を本店とする 菅原橋支店開店 平井支店新築移転(現在地に) 預金量 100 億円達成 奥戸支店開店 鈴木秀次郎、第 2 代理事長に就任 東四つ木支店開店 日本銀行との当座取引開始 本店、日本銀行歳入代理店に指定 中平井支店開店 市川南支店開店 預金量 500 億円達成 創立 70 周年を迎える 25. 6.28 27. 9. 4 12.24 32. 4. 1 34. 4. 1 39.12. 2 44.12. 6 47. 5.29 12. 6 12. 9 53. 5.29 57.12.23 59. 1.25 10.17 12. 3 60.12.31 63.11.11 ■平成 金庫の沿革 1. 2. 7 5.11 2. 7. 2 11.14 3. 2.10 9.17 4.10. 7 6. 1.13 9. 1.15 4. 1 10.10.27 11.11 12.12. 4 13. 4. 1 4. 2 12.16 16. 6.24 17. 4. 1 17. 7.19 18.11. 1 20.10.31 11.11 21. 8. 4 12.22 22. 1.22 2. 2 8. 4 11.15 23. 1.19 7. 6 9.14 11.14 11.16 24. 2.23 6.22 7. 6 7.23 9. 5 11. 5 11.27 25. 2.18 6. 1 7. 5 8. 6 9. 5 9.18. ∼ 20 11.11 11.11. ∼ 15 11.22 12. 5 26. 4. 8 4.14 26. 7. 4 7.29 8. 5 8. 9 8.15 9. 3 この1年のあゆみ 14. 3.25 4. 1 5. 9 鹿骨支店開店 鈴木秀次郎理事長、会長に就任 横塚彰彦、第 3 代理事長に就任 外国通貨両替業務取扱開始 亀戸支店開店 サンデーバンキング全店開始 菅原橋支店新築開店 篠崎支店開店 こましんビジネスクラブ発足 自動機祝日稼動開始 年金友の会「ウェルクラブ」発足 預金量 1,000 億円達成 創立 80 周年を迎える しんきんゼロネットサービス開始 保険(損害保険)窓販を開始 城東地区 6 信金(足立、亀有、小岩、小松川、成和、 東榮)の業務提携(シグマバンクグループ)発表 市川南支店、新店舗へ移転 ペイオフの部分解禁 シグマバンクグループ 5 金庫に再編成(足 立、亀有、小松川、成和、東榮) シグマバンクグループ 4 金庫に再編成(足 立成和、亀有、小松川、東榮) 横塚彰彦理事長、会長に就任 羽下 博、第 4 代理事長に就任 ペイオフ全面解禁 インターネットバンキングの取扱開始 住友信託銀行(現・三井住友信託銀行)代理店 業務 遺言信託・遺産整理事務の取扱開始 「原材料価格高騰対応等緊急保証制度」取扱開始 創立 90 周年を迎える 第 1 回シグマバンクグループ「ビジネス 交流会」を開催(東武ホテルレバント東京) 金融円滑化に向けたご相談窓口を本部(融 資部) ・営業店に設置 地域金融円滑化のための基本方針を制定 第 1 回新現役交流会を開催(亀戸文化センター) 第 2 回シグマバンクグループ「ビジネス 交流会」を開催(東武ホテルレバント東京) 第 5 回こましん合同研修会を開催 第 2 回新現役交流会を開催(タワーホール船堀) 第 3 回新現役交流会を開催(タワーホール船堀) 9. 7 9.20 10. 3 10.14 10.22. ∼ 24 11. 5 11. 6. ∼ 25 11.10. ∼ 14 11.11 11.12. ∼ 13 27. 2. 6 3.11. ∼ 18 3.13 3.26 6.11 6.15 6.15. ∼ 19 6.24 第3回シグマバンクグループ「ビジネス交 流会」を開催(東武ホテルレバント東京) 第1回こましん合同ビジネス研究会を開 催(タワーホール船堀) あしなが育英会への寄附を実施 シグマバンクグループより江戸川区社会 福祉協議会へ福祉車両を寄贈 第6回こましん合同経営者会を開催(東 武ホテルレバント東京) レディースクラブ「そよかぜ」日帰り旅行実施 羽下 博理事長、会長に就任 江島 貞男、第5代理事長に就任 第4回新現役交流会を開催(タワーホール船堀) 第4回シグマバンクグループ 「ビジネス交 流会」 を開催(東武ホテルレバント東京) 第2回こましん合同ビジネス研究会を開 催(タワーホール船堀) 経営革新等支援機関として認定される。 第7回こましん合同経営者会を開催(東 武ホテルレバント東京) でんさいネットの取扱開始 荒川クリーンエイドに参加(役職員・家族 126 名) 第 5 回新現役交流会を開催(小岩ニューオークラ) 第 5 回シグマバンクグループ「ビジネス 交流会」を開催(東武ホテルレバント東京) 第 3 回こましん合同ビジネス研究会を開 催(小岩ニューオークラ) 東日本大震災復興ボランティア活動に参 加(福島県いわき市) 創立 95 周年を迎える 創立 95 周年記念ウィーク特別活動を実 施(清掃活動と記念品の進呈) 第 8 回こましん合同経営者会を開催(東 武ホテルレバント東京) シグマバンクグループと学校法人理科大 学が産学連携協定を締結 シグマバンク合同「新ものづくり補助金 等の勉強会」を実施 新ものづくり補助金等セミナーを開催 (小 岩ニューオークラ) 第6回新現役交流会を開催 (タワーホール船堀) 日本政策金融公庫の江東支店、東京支店及び 千住支店と業務連携・協力の覚書を締結 第6回シグマバンクグループ「ビジネス交流 会」を開催(東武ホテルレバント東京) 夏休み親子旅行を開催 旧中川東京大空襲犠牲者慰霊灯籠流しに参加 第4回こましん合同ビジネス研究会を開催(タ ワーホール船堀) 第24回こましん合同ゲートボール大会を開催 第31回こましん会合同ゴルフ大会実施 第9回こましん合同経営者会を開催(東武ホテ ルレバント東京) シグマバンクグループにて東日本大震災復興 ボランティア活動に参加 緊急地震速報訓練を実施 「カンボジア世界遺産アンコール遺跡・ホーチ ミンの旅」を実施 (全2班) 創立記念ウィーク特別活動を実施 (清掃活動 と記念品の進呈) 創立記念日 信金発!地域発見フェアに参加(東京ドーム) 第22回こましん新春講演会を開催(講師:笹野 高史) ふれあいウェル・クラブ1泊旅行 「パワースポット満載憧 れの銀水に泊まる 堂ヶ島温泉の旅」 を実施 (全2班) 優良企業表彰式(東京ドームホテル) 補助金・助成金制度説明会 シグマバンクグループ地域貢献「献血活動」を実施 シグマバンクグループ 「東京理科大学トライボ ロジーセンター視察会および交流会」 を実施 「信用金庫の日」 「信用金庫の日」 周知活動の実施 第7回新現役交流会を開催 (タワーホール船堀) 47 ネットワーク Network ネットワーク 営業地区 東京都 江戸川区/江東区/墨田区/ 飾区/足立区 千葉県 市川市/浦安市/船橋市/松戸市 埼玉県 八潮市/三郷市 店 舗 名 本 所 在 地 T E L 部 03(3617)1326 〒 132-8711 1 サ ー ビ ス 東京都江戸川区平井 6-23-23 本店営業部 03(3617)1201 2 平 井 支 店 〒132-0035 東京都江戸川区平井 4-8-1 03(3683)0581 3 菅 原 橋 支 店 〒133-0043 東京都江戸川区松本 1-25-16 4 奥 戸 支 店 〒124-0022 東京都 5 東 四 つ 木 支 店 〒124-0014 6 3 3 03(3652)3136 3 03(3696)0351 3 東京都 飾区東四つ木 4-25-12 03(3696)1781 2 中 平 井 支 店 〒132-0035 東京都江戸川区平井 6-51-18 03(3611)6011 2 7 市 川 南 支 店 〒272-0031 千葉県市川市平田 4-3-4 047(378)2711 2 8 鹿 骨 支 店 〒133-0073 東京都江戸川区鹿骨 3-16-1 03(3698)1711 2 9 亀 戸 支 店 〒136-0071 東京都江東区亀戸 5-44-17 03(3682)0031 10 篠 崎 支 店 〒133-0061 東京都江戸川区篠崎町 6-15-21 03(3676)5941 日・祝日稼働 ATM 貸金庫設置店 飾区奥戸 2-41-17 スポーツ振興くじ払戻店 2 外貨両替店 ATM(自動機)利用手数料 出 金 時間帯 開 始 ∼ 8:45 8:45 ∼ 18:00 18:00 ∼ 終 了 開 始 ∼ 9:00 9:00 ∼ 14:00 14:00 ∼ 終 了 開 始 ∼ 9:00 9:00 ∼ 終 了 当金庫 無料 無料 無料 無料 無料 無料 無料 無料 時間帯 開 始 ∼ 8:45 平 日 8:45 ∼ 18:00 18:00 ∼ 終 了 土曜日・日曜祝祭日 当金庫 無料 無料 無料 平 日 土曜日 日 曜 祝 日 他金庫 108円 無料 108円 108円 無料 108円 108円 108円 他業態 ― 108円 216円 ― 108円 216円 ― 216円 ゆうちょ ― 108円 216円 ― 108円 216円 ― 216円 他金庫 108円 無料 108円 他業態 ― 108円 ― ゆうちょ 216円 108円 216円 入 金 ▲ ATM 通帳相互記帳 48 A T M 台 数 ▲大画面ハンズセット付 ATM 入金不可 ▲しんきんゼロネットサービス 2 本 部 ●安養寺 ●天祖神社 〒 132-8711 江戸川区平井 6-23-23 TEL:03(3617)1326 ●中平井支店 本店営業部 〒 132-8711 江戸川区平井 6-23-23 TEL:03(3617)1201 ●諏訪神社 ●平井聖天 平井支店 ●平井小学校 本部・本店営業部 ● ●セブンイレブン 〒 132-0035 江戸川区平井 4-8-1 TEL:03(3683)0581 ●メゾン平井 蔵 前 橋 通 り 中平井支店 サンクス● 郵便局〒 ●ケンタッキー ●西友 荒川 〒 132-0035 江戸川区平井 6-51-18 TEL:03(3611)6011 ●ローソン 北口広場 JR平井駅 至錦糸町 至市川 交番● みずほ銀行● 菅原橋支店 ●ファミリーマート 〒 133-0043 江戸川区松本 1-25-16 TEL:03(3652)3136 西村病院 ● 至新小岩 鳥喜● ● 二本松眼科 鹿 骨 小松川・境川 親水公園 ドラッグストア● 街 道 鹿本中● 菅原橋 江戸川区総合 ●菅原橋支店 文化センター ● 道 街 葉 ●中央 千 図書館 ●ダイソー スーパー中村屋● 平井支店 郵便局〒 ● 奥戸支店 〒 124-0022 飾区奥戸 2-41-17 TEL:03(3696)0351 ●小松川一中 東四つ木支店 市川南支店 〒 124-0014 飾区東四つ木 4-25-12 TEL:03(3696)1781 〒 272-0031 千葉県市川市平田 4-3-4 TEL:047(378)2711 平 和 奥戸支店● 都営住宅● ●JA ●セブンイレブン 橋 白髭神社 ● 諏訪遊園 東四つ木支店 ● GS● ●南奥戸小 鹿骨支店 渋江公園 地下鉄本八幡駅 至東京 JR本八幡駅 東四つ木 GS● きねがわ遊園 ● 渋江小 大谷医院 市川南支店 ● ● ● マルエツ 大和田小● 市川市文化会館● 亀戸支店 〒 133-0073 江戸川区鹿骨 3-16-1 TEL:03(3698)1711 ●パークビュー ●ドコモショップ 市川店 篠崎支店 〒 136-0071 江東区亀戸 5-44-7 TEL:03(3682)0031 〒 133-0061 江戸川区篠崎町 6-15-21 TEL:03(3676)5941 号 14 水神小● 明治通り 柴又街道 ● 焼肉 花炎亭 ジェーソン● 菊池外科 胃腸科 ● ●どらっぐ ぱぱす 鹿骨支店 ● 通 り 京成線 都営地下鉄新宿線 奥戸街道 至小岩 青和信組● 小澤病院● GS● 森永乳業東京工場● 至立石 道 国 ●いなきや ● つるかめ 東武亀戸駅 J JR亀戸駅 R亀戸駅 篠崎駅入口 ● 篠崎中 ●GS 亀戸支店● 篠崎支店● 至市川 ●アタック 篠崎店 王子板紙● 49 組織 Organization 理事・監事の氏名及び役職名(平成27年7月1日現在) 会 長(非常勤理事) 理 事 長(代 表 理 事) 常 務 理 事(代 表 理 事) 常勤理事 常勤理事 常勤理事 常勤理事 非常勤理事 常勤監事 非常勤監事 非常勤監事 羽下 博 江島 貞男 髙橋 桂治(経営監査部担当) 小杉 義明(業務部長兼事務集中センター担当) 色摩 繁樹(総務部長) 斉藤 節男(融資部長) 堀田 章(経営企画部長) 背戸 政次(※1) 法井 健 小野 雄久 三橋 乙彦(※2) ※1は、 信用金庫業界の「総代会の機能向上策等に関する業界申し合わせ」に基づく職員外理事です。 ※2は、 信用金庫法第32条第5項に定める員外監事です。 組織機構図(平成27年7月1日現在) 自 己 査 定 委 員 会 総 代 会 理 事 会 会 賞 A 罰 L 委 M 員 委 員 長 監 会 会 ALMサポート委員会 常 務 会 理 事 長 常勤理事 セキュリティーポリシー委員会 非常勤理事 新商 品 検 討委員会 監 事 総 務 BCP 委 員会 主 計 課 企 画 課 総 務 課 部 人事研修課 業 業 務 務 課 部 事務管理課 非常勤監事 金融円滑化推進委員会 資産査定課 経営企画部 会 常勤監事 課 法務管理課 常務理事 コンプライアンス委員会 個人情報保護対策委員会 経営監査部 査 員外監事 融 資 部 融 資 課 管 理 課 企業支援課 業務継続計画策定プロジェクト 事務集中センター 営 業 店 本 店 営 業 部 平 井 支 店 菅 原 橋 支 店 奥 戸 支 店 東四つ木支店 50 中 平 井 支 市 川 南 支 鹿 骨 支 亀 戸 支 篠 崎 支 店 店 店 店 店 Disclosure item ディスクロージャー開示項目一覧 信用金庫法施行規則に基づくディスクロージャー項目 単体ベースのディスクロージャー項目 1. 金庫の概況及び組織に関する事項 (1) 事業の組織 ………………………………………………… 50 (2) 理事・監事の氏名及び役職名 …………………………… 50 (3) 事務所の名称及び所在地 ………………………………… 48 2. 金庫の主要な事業の内容 ……………………………………… 13 3. 金庫の主要な事業に関する事項 (1) 直近の事業年度における事業の概況 …………………… 36 (2) 直近の5事業年度における主要な事業の状況 ………… 36 ①経常収益 ②経常利益 ③当期純利益 ④出資総額及び出資総口数 ⑤純資産額 ⑥総資産額 ⑦預金積金残高 ⑧貸出金残高 ⑨有価証券残高 ⑩単体自己資本比率 ⑪出資に対する配当金 ⑫職員数 (3) 直近の2事業年度における事業の状況 ①主要な業務の状況を示す指標 業務粗利益及び業務粗利益率 ………………………… 37 資金運用収支、役務取引等収支及びその他業務収支 37 資金運用勘定並びに資金調達勘定の平均残高 ……… 37 利息、利回り及び資金利鞘 …………………………… 37 受取利息及び支払利息の増減 ………………………… 37 総資産経常利益率 ……………………………………… 38 総資産当期純利益率 …………………………………… 38 ②預金に関する指標 流動性預金、定期性預金、譲渡性預金等の平均残高 … 38 定期預金残高 …………………………………………… 38 ③貸出金に関する指標 貸出金平均残高 ………………………………………… 39 貸出金残高 ……………………………………………… 39 貸出金の担保別内訳 …………………………………… 39 債務保証見返の担保別内訳 …………………………… 39 貸出金使途別残高 ……………………………………… 40 貸出金の業種別内訳 …………………………………… 40 預貸率 …………………………………………………… 40 ④有価証券に関する指標 有価証券残高・平均残高 ……………………………… 41 有価証券の残存期間別残高 …………………………… 41 預証率 …………………………………………………… 42 4. 金庫の事業運営に関する事項 (1) リスク管理の体制 ………………………………………… 27 (2) 法令等遵守の体制 ………………………………………… 20 5. 金庫の直近の2事業年度における財産の状況 (1) 貸借対照表、損益計算書及び剰余金処分計算書 (2) 貸出金のうち次に掲げるものの額及びその合計額 ①破綻先債権に該当する貸出金 ………………………… 43 ②延滞債権に該当する貸出金 …………………………… 43 ③3 ヵ月以上延滞債権に該当する貸出金 ……………… 43 ④貸出条件緩和債権に該当する貸出金 ………………… 43 (3) 自己資本(基本的項目に係る細目を含む)……………… 23 (4) 次に掲げるものに関する取得価額または 契約価額、 時価及び評価損益 ①有価証券 ………………………………………………… 42 ②金銭の信託 ……………………………………………… 43 ③規則第102条第1項第5号に掲げる取引 …………… 43 金融先物取引等 金融等デリバティブ取引 先物外国為替取引 有価証券店頭デリバティブ取引、有価証券指数等先物取引 有価証券オプション取引又は外国市場証券先物取引 有価証券先物取引、外国有価証券市場における有価証券先物取引と類似の取引 (5) 貸倒引当金 ………………………………………………… 45 (6) 貸出金償却 ………………………………………………… 45 (7) 貸借対照表・損益計算書及び剰余金処分計算書について 「財務諸表の適正性及び財務諸表作成に係る 内部監査の有効性」に関する確認書謄本 ……………… 35 会計監査人の監査を受けている旨 ……………………… 35 金融再生法に基づくディスクロージャー項目 金融再生法に基づく開示債権・保全状況 ………………………… 44 その他ディスクロージャー項目 経営理念・経営方針 …………………………………………………… 3 営業地区……………………………………………………………… 48 自動機器設置状況…………………………………………………… 45 会員数………………………………………………………………… 45 総資金利鞘…………………………………………………………… 38 職員1人当たり預金残高…………………………………………… 39 職員1人当たり貸出金残高………………………………………… 40 1店舗当たり預金残高……………………………………………… 39 1店舗当たり貸出金残高…………………………………………… 40 消費者ローン・住宅資金残高 ……………………………………… 45 破綻先債権・延滞債権とその保全状況 …………………………… 43 部分直接償却実施状況……………………………………………… 44 手数料一覧…………………………………………………………… 46 ATM利用手数料 …………………………………………………… 48 代理貸付残高内訳…………………………………………………… 45 内国為替取扱実績…………………………………………………… 45 沿革・歩み …………………………………………………………… 47 商品利用に当たっての留意事項…………………………………… 15 貸出運営についての考え方………………………………………… 15 トピックス(地域の皆様とともに)………………………………… 10 当金庫の考え方………………………………………………………… 2 個人情報保護について……………………………………………… 17 業務提携等…………………………………………………………… 20 金融商品に係る勧誘方針…………………………………………… 17 保険募集指針………………………………………………………… 19 業務継続計画基本方針……………………………………………… 19 反社会的勢力に対する基本方針…………………………………… 18 利益相反管理方針について………………………………………… 17 内部統制管理態勢について………………………………………… 17 顧客保護等管理態勢について……………………………………… 18 本人確認等に関するお客様へのお願い…………………………… 16 地域貢献に関する情報開示…………………………………………… 4 経営改善や地域活性化への取組み…………………………………… 6 総代会に関する事項…………………………………………………… 8 サービスの向上とお客様アンケート………………………………… 5 当金庫における苦情処理措置紛争解決措置等の概要…………… 18 バーゼルⅢ主要開示項目 自己資本充実の状況等について 自己資本調達手段の概要…………………………………………… 自己資本の充実度に関する評価方法の概要……………………… 信用リスクに関する項目…………………………………………… 信用リスク削減手法に関するリスク管理の方針及び手続き概要 …… 市場リスクに関する事項…………………………………………… 出資等エクスポージャーに関する事項…………………………… 金利リスクに関する事項…………………………………………… 流動性リスクに関する事項………………………………………… オペレーショナル・リスクに関する事項 ………………………… 自己資本の構成に関する事項……………………………………… 自己資本の充実度に関する事項…………………………………… 信用リスクに関する事項(証券化エクスポージャーを除く)…… 信用リスク削減手法に関する事項………………………………… 派生商品取引及び長期決済期間取引の取引相手の リスクに関する事項………………………………………………… 証券化エクスポージャーに関する事項…………………………… 出資等エクスポージャーに関する事項…………………………… 金利リスクに関する事項…………………………………………… 21 21 21 21 22 22 22 22 22 23 24 24 25 26 26 26 26 51 http://www.komashin.co.jp/