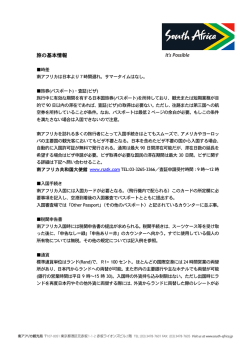

第10章 スイスにおける税制の概要 スイスの税制は、国の連邦構造を反映しています。スイスは主権 第1節 法人への課税 を有する26のカントン(州)から成っており、およそ2,551のゲマイン デ(市町村)があります(2011年1月1日時点)。連邦憲法は、連邦政 第1項 法人税: 連邦レベル 府によって独占的に留保されている税目を除き、すべてのカントンは 連邦レベルでは、株式会社および協同組合の税引後利益に対 課税権を有していると規定しています。結果、スイスの税金は、連邦 して、一律8.5%の法人税が課されます。協会、財団などその他の法 レベルおよびカントンまたはゲマインデレベルの二段階で徴収され 人、および投資信託については、一律4.25%の法人税が課されます。 ます。 連邦レベルにおいては、資産税は課されません。 ここ数 年 の 企 業 税 制 改 革により、課 税 所 得 の 決 定、控 除 項 課税対象組織 目、課税期間、課税方法など、形式的な面でカントンの税法が調和 課税対象となる組織はスイスに居住する法人、すなわち株式会 されました。しかしながら、カントンおよびゲマインデは、特に適用 社、有限責任会社、合名会社、協同組合、財団、不動産を直接保有す 税率の決定において自由裁量権を持っているため、カントンまたは る投資信託などです。パートナーシップのパートナーは個人レベルで ゲマインデによって税負担に違いが見られます。 課税されます。登記上の本社がスイスに置かれている場合、また、ス イス国内で経営の意思決定が実質的に行われている場合、これらの 法人はスイスに居住しているとみなされます。 課税所得 スイス国内に居住する法人については、法人の世界中の所得が スイス法人税の課税対象となります。ただし、スイス国外の恒久的 施設または不動産に帰属する所得は除外されます。これらの所得は 通常、課税所得の計算には含まれず、累進課税方式を適用している カントンにおいてのみ考慮されます。 2012 事業展開ハンドブック 91 国内に居住しない法人については、スイス国内源泉所得、すな わちスイス国内における事業、恒久的施設、および不動産を源泉と する所得やキャピタルゲインのみ課税されます。不動産を源泉とす 連結納税制度 法人税目的での連結納税は認められておらず、導入される予定 もありません。 る所得には、不動産取引による利益も含まれます。 グループ組織再編 原則として、スイス国内法人の商務貸借対照表上の利益、また 国外法人のスイス国内支店の商務貸借対照表上の利益が課税所得 グループ組織再編は、該当する税法の付則として機能する税務 基準および法務基準をも含有するスイス合併法に準拠します。 の計算のベースとなります。重要な調整項目として配当収益および キャピタルゲインの資本参加免税、税務貸借対照表上の調整、繰越 一定の条件を満たすことを前提に、資産および債務の簿価が変 欠損金の利用(繰越期間は7年)が挙げられます。以上の調整項目 動せず資産がスイス国内に留まるのであれば、非課税で組織再編を を除けば、商務貸借対照表上の利益と課税所得はほぼ同額となりま 行うことが可能です。 す。一般的に損金算入できるのは、減価償却費、税金、支払利息、管 理・サービス手数料およびロイヤリティなどです。管理・サービス 手数料とロイヤリティに関しては、独立企業価格であれば控除で きます。 第2項 法人税: カントンおよびゲマインデレベル カントンおよびゲマインデレベルの税制が調和された結果、大 抵の税法は連邦レベルの法人税法と一致、もしくは極めて類似して います。 (例:資本参加を源泉とする所得の税免除、繰越欠損金、過 過小資本税制 小資本税制) スイス連邦税務当局は、過小資本認定基準を定めており、関連 会社からの借入金に適用され、第三者からの借入金には適用され 特別税制 ません。つまり、資本金に基づく独自のテストで資金が適切に調達さ 連邦税法と異なりすべてのカントン税法は特別税制を定めてお れているかを見極めているのです。過小資本税制では、資本(通常 り、税制調和法に規定されている条件を満たしている場合に適用す は時価ですが、低簿価も可)は一定の自己資本比率を保っていなけ ることができます。下記はスイスに典型的な税制で、国際的にも重 ればならないと規定しています。 要な税制となります。 税務当局が規定する率に従って算出された、一定の基準額を超 A) 持株会社 える関連会社からの借入金は、自己資本に再分類および課税資本に 国内法人(または外国法人の恒久的施設)の持株会社は、施行 足され、カントンまたはゲマインデの資本税が徴収されます。しかし 法規によると、グループ会社の株式を長期的に保有および管理する ながら、特例として、借入・資本比率が適切であると証明される場合 ことです。さらに、持株会社は資産または所得において次の条件を は除きます。 満たす必要があります。持株会社の資産の3分の2が株式保有または 資本参加であるか、全所得の3分の2がこのような保有株式や資本参 加えて、借入金の利息の損金算入性は、基準額内の関連会社借 入金に過小資本認定基準の金利を掛けて決められます。基準額を 超える関連会社借入金に対する利息の支払いは損金不算入および 「隠れた利益配分」として扱われます。 (35%の源泉課税) 92 2012 事業展開ハンドブック 加による所得(配当所得またはキャピタルゲイン)でなければなりま せん。 上記条件のいずれかを満たす持株会社は、すべてのカントンお 税 率 はカントン および 法 人の 税 務 上の 取 扱 い によって異 な よびゲマインデの法人税が免除されますが、スイスの不動産を源泉 ります。2 011年 度は、通常の課 税 方法で 課 税される会社に対し とする所得は例外となります。原則として、持株会社の実効税率は ては0. 0 010 % ~ 0. 52 5% 、特別税制が適 用される会社に対しては 7.83%(連邦法人税率)で、これは配当金およびキャピタルゲインの 0.0010%~0.4010%です。 優遇税制を考慮する前の税率です。また、カントンおよびゲマインデ レベルでは、資本税の軽減税率が適用されます。 第4項 優遇措置 カントンおよびゲマインデの両レベルにおいて税制上の優遇措 B) ミックスカンパニー(混合会社) カントンによって名称は異なりますが、国際的には通常「ミック スカンパニー」と呼ばれています。 ミックスカンパニーは国内で小規模の営業活動を行うことが許 置が設けられていますが、連邦レベルでの適用は、要件を満たす10 年間の新たな投資に関するもので適用地域も明確に決められてい ます。 連邦レベル されており、原則として、営業活動からの所得の少なくとも80%がス 連邦政府は、企業の集中度が低いまたは経済力が弱い地域に イス国外源泉所得でなければなりません。すなわち、営業活動から 優遇措置を設けており、このような地域では、10年を上限に法人税 の所得の20%を上限にスイス国内源泉所得が認められます。加えて、 の一部または全額免除が可能です。 (第14章第5節を参照) 多くのカントンでは、費用の少なくとも80%が国外の営業活動に関 連していなければならないと定めています。 製 造に関 連 する雇 用の 創 出 、既 存 のビジネスと競 合しない など、一定の条件を満たす投資プロジェクトにも、優遇措置が適用 上記の条件を満たしていれば、次の規定に沿った税務上の扱い されます。 を受けることができます。 • 資本参加を源泉とする所得(配当金、キャピタルゲイン、再評価益 など)は非課税となります。 カントンおよびゲマインデレベル ほとんどのカントンは、ケースバイケースですが、10年間を上限 • その他の国内源泉所得は、通常の税率で課税されます。 に、カントンおよびゲマインデの課税の一部または全額を免除して • 国外源泉所得の一部は、スイスで行われている事業活動の程度に います。特に、新たな事業の創出や、そのカントンにとって明確な経 応じて、カントン/ゲマインデの所得税が課されます。 • 事業目的として認められ、経済的に特定の所得および収益に関 済的重要性があるとされる拡大事業について優遇措置がとられる 可能性があります。最も重要な点は、現地の新規雇用の創出に関連 連する費用は控除が認められます。特に、資本参加による損失は、 して優遇措置がとられることで、大抵のカントンにおいては最低10 資本参加を源泉とする課税所得(つまり、非課税とならない所得) ~20件の新規雇用が求められています。 のみ相殺されます。 • 資本税については軽減税率が適用されます。 第3項 資本税 年ベースの資本 税は、カントンおよびゲ マインデレベ ルで の み 課されます。原 則として、資本 税 算 定の ベースとなるのは、会 社 の 純 資 本( 資 本金、資 本 剰 余 金、法 定 準 備 金、その 他 の 積 立 金、繰越利益剰余金)です。課税ベースには、税務上損金不算入の 引当金、その他未開示の積立金、スイスの過小資本税制において資 本の特徴を有するとされる借入金、が含まれます。一部のカントンで は、カントンの法人税を資本税から控除することができます。 2012 事業展開ハンドブック 93 第2節 税負担の国際比較 総税率(T TR)を他の先進主要国と比較すると、スイスの税制 は常に国際的に非常に有利な制度となっています。総税率(T TR) は、会社の税負担合計額と強制的拠出の合計を企業収益で割った 比率をパーセントで表したものです。税負担合計額は、控除項目を 差し引いた後の全税金および未払いの拠出の合計です。2011年およ び2012年発表の最新のビジネスレポートは、2009年度および2010 年度(2009年および2010年1月1日~12月31日)1の総税率(T TR)を反 映しています。 総税率(T TR)の計算に用いられる税金および拠出は以下のよ うに分類されます。a) 収益税および所得税、b) 雇用主が支払う社 会保険料、雇用税(年金基金などの民間団体に支払われた場合で も、すべての強制的拠出が含まれます)、c) 資産税、d) 取引税(連 鎖的な売上税、その他の回収不能な付加価 値税(VAT)などの消 費税)、e) その他の税金(市町村税、自動車税、燃料税など)。 スイスの税制は法人のみでなく個人にとっても国際的に大変有 利な制度になっており、個人納税者の場合も、国際比較での税負担 は相対的に低くなっています。 1 出典:http://www.doingbusiness.org 支払い税金が記載されています。 図50: 総税率(TTR) ルクセンブルク 21,1 20,8 アイルランド 26,5 26,3 スイス 30,1 30,1 英国 37,3 37,3 オランダ 40,5 40,5 フィンランド 44,6 39,0 ロシア 46,5 46,9 米国 46,8 46,7 ドイツ 48,2 46,7 日本 48,6 49,1 チェコ共和国 48,8 49,1 ハンガリー 53,3 52,4 スウェーデン 54,6 52,8 オーストリア 55,5 53,1 スペイン 56,5 38,7 ベルギー 57,0 57,3 インド 63,3 61,8 中国 63,5 63,5 フランス 65,8 65,7 イタリア 68,6 68,5 ブラジル 69,0 67,1 総税率(利益に対する比率)2009年 総税率(利益に対する比率)2010年 94 2012 事業展開ハンドブック 第3節 個人への課税 相続、贈与、夫婦財産権、民間または公共の財源からの補助金 など、ある特定の種類の所得は非課税です。また、通勤交通費、社 第1項 個人所得税 会保険費、グロス所得から特定の貯蓄プランに預金した額などを必 要経費として控除することができます。加えて、子女、保険料、共働 課税対象の個人 き夫婦に対する追加控除を請求することもできますが、控除の上限 スイス国内に長期または一時居住する個人には、連邦とカントン はカントンによって異なります。借入金、住宅ローンなどの支払利息 およびゲマインデレベルで納税義務があります。一時居住とは、該当 は、事業目的であれば全額控除が可能です。私的目的の場合、個人 期間中連続か断続かを問わず、スイス国内でa)最低30日間就業、ま 資産の支払利息は、動産および不動産を源泉とした所得に 50,000 たは、b)就業せずに90日間以上滞在することを指します。スイスの税 スイスフランを足した額を上限に控除が可能です。さらに、不動産価 制では、パートナーシップはパートナー個人に納税義務があります。 値の現状維持にかかる費用は控除が可能で、代わりに全込控除を 適用することも可能です。現在、自宅所有者に対してかかる賃貸価 夫婦の所得は合算し、家族課税の原則に従って課税され、この 格への課税の廃止を規定する法案が議論されています。これにより、 制度は役所に届出が受理されている同性夫婦も同様に適用されま 現在認められている個人の負債利子の控除限度が、課税資産所得 す。扶養未成年者の所得は成人の所得に加算されますが、未成年で まで制限されることになります。 も就業している場合、所得は別途課税されます。 税 率 は累 進 課 税ですが、連 邦レベ ルで の 最 高 税 率 は11. 5% 連邦、カントンおよびゲマインデの所得税は、カントンの税務当 です。カントンの最高税負担は、各カントンによってかなりの差があり 局が、納税者が暦年ごとに提出した所得税申告書をベースに査定を ます(カントンの州都は12%~30%)。2011年度、連邦レベルで特別 行い、課税・徴収します。 家族向け課税表が導入されました。この課税は、既婚夫婦向けの制 度に基いていますが、加えて子供1人当たりの税控除があります。 スイスに住居を構えない個人は、スイスでの収入に課かる税金 のみ納付義務があります。 キャピタルゲイン 私有目的、事業目的の動産、不動産のいずれを源泉としたキャピ 課税所得 スイスに居住する個人は、係る個人の全世界所得に納税義務が タルゲインかによって課税方法が異なります。私有動産の売却に伴 うキャピタルゲインは非課税である一方、事業目的の動産の売却に あります。しかしながら、国外で行っている事業の所得、国外にある 伴うキャピタルゲインは通常の所得とみなされます。不動産に対す 恒久的施設および不動産を源泉とする所得は非課税であり、適用 る課税については 第10章第6節第2項を参照。 税率を決定する際にのみ考慮されます(累進課税留保)。全世界 所得には、給与所得、自由業所得、失業手当、年金、その他補助金、 動産および不動産を源泉とする所得が含まれます。国内にある賃借 人のいる物件からの家賃収入も課税所得に入ります。 損失 個人の損失とは異なり、事業目的の動産・不動産のキャピタルロ スは損金算入することができ、7年間繰越が可能です。 2012 事業展開ハンドブック 95 出資資金の分配 第3項 海外駐在員 2011年1月1日以降、要件を満たす出資金は非課税となり、源泉 駐 在 員とは 、スイスに一 時 的 に出 向して い る国 外からの 管 徴収税(第10章4節)の対象にも所得税の対象にもなりません。2011 理職、および特定分野の専門家(ITスペシャリストなど)のことを 年1月1日以 前 の 株 式 資 本 払い 戻し には 既 に 適 用さ れて いま す 指し、駐在期間は契約上、最長5年に限 定されている必 要があり が、1996年12月31日より後の投資、保険料および株式会社譲渡の払 ます。駐 在 員 は 、スイス 国 内 で の 滞 在によって生じた 経 費 につ い戻しにも非課税分配として現在は適用されています。 いて、税金控除を申請することができます。 源泉税 駐在員が負担する費 用で、控除可能なものは以下のとおりで 滞在許可証を保持しない外国人従業員は、所得に対し源泉徴収 す。i) スイスとの間の往復旅費を含む引越費用、ii) 国外に住居を有 で課税されます。源泉課税対象所得が年間12万スイスフラン(ジュネ している場合のスイスにおける居住費、iii) 公立学校がふさわしい教 ーブでは年間50万スイスフラン)を超える場合、納税申告が必要です。 育条件を備えていない場合、未成年の子女が通う私立学校の学費。 それ以外の場合は源泉徴収税のみですが、別手続きでの特別控除 引越や住居の実費を証明するかわりに、納税者は毎月一括控除を求 を従業員が願い出ることもできます。 めることができますが、その額はカントンによって異なります。雇用 主が駐在員の職業関連費用をかたがわりする場合、駐在員の給与 外国に住居を保有する従業員は、国籍に関係なく源泉徴収で課 明細にその額面が記載される必要があります。 税され、一般的に納税申告は提出できません。 一時雇用から長期雇用に変更した場合は、駐在員としての税務 第2項 財産税 上の恩恵を受ける資格を喪失します。 財産税は、カントン税法とその税率に従い、カントンおよびゲマ インデレベルでのみ課されます。課税所得は不動産・動産を含めた 第4項 越境通勤者 総資産で、証券、銀行預金、生命保険の償還額、自動車、非分配相 越 境 通 勤 者とは 、スイス 国 外(オーストリア、フランス、ドイ 続分なども含みます。所得を生み出していない資産も課税対象とな ツ、イタリア、リヒテンシュタインなど)に居 住し、スイス国内で勤 ります。外国のビジネスや建物の株は、外国の不動産同様、財産税 務し、毎日、居住地から通勤する人を指します。 の対象ではありません。しかし、該当する資産税率が累進課税(累 進免税)の場合、税率計算の際には考慮されます。 越境通勤者に対するスイスでの課税は、勤務国や居住国(スイ スおよび居住国)によって異なります。例えば、スイス・ドイツ租税 負債がある場合、総資産から差し引くことができ、免税額からも 条約は、課税権を二国間で共有することを定めており、勤務国では、 差し引けますが、免税に関してはカントンごとに異なり、また婚姻状 越境通勤者のグロス給与の一律4.5%が源泉徴収されます。しかし 態および当人の子供の有無によっても変わります。 ながら、勤務国で源泉徴収されても、居住国での課税が減免され るわけではありません(外国税額控除)。また、越境通勤者が仕事 カントンは独自に税率を決められますが、財産税はほとんどのカ ントンにおいて累進課税方式です。そのため税負担にはかなりの差 があり、負担幅も0.0010%から1%と差が開きます。連邦政府は財産 税は課税しません。 96 2012 事業展開ハンドブック が理由で国外の居住地に戻れない日が年間60営業日を超えた場合、 越境通勤者としての税務上の資格を喪失します。 第5項 一括税(ランプサム税) 連邦税法およびほとんどのカントン税法は、一括税と呼ばれる ハウゼンでは既に一括税が廃止され、また、他のカントンもチューリ ヒ州に追随するとみられます。 特別な納税方法を規定しています。国内に居住する一括税の対象 納税者は、全世界所得や資産をベースとした課税ではなく、国内の 支出や生活費に基づいて課税されます。 第6項 相続税と贈与税 相続税と贈与税はカントン間で調和されていないため、各カント ンは自由に課税することができ、両税法は各カントンで大きく異なり 一括税の適用申請資格を有する納税者とは、初めて、または10年 ます。シュヴィーツ州を除く全てのカントンが、一部の資産譲渡に関 以上不在後に一時的または長期で国内に居住するが国内で就業して し相続税および贈与税を課しており、原則として、被相続人または いない人を指します。一括税の適用期間は、スイス国民には適用で 贈与者が居住者であったカントン、不動産の場合は不動産所在地の きませんが、外国人は条件を満たしていれば無期限に適用可能です。 カントンに課税権があります。 一括税は、スイスで働く意思のない、十分な経済力をもった個人を対 象としています。 相続税、贈与税のほとんどは累進税率で、原則として、被相続 人または贈与者と受領者の関係、および受領額をベースに決まりま スイスに移住した夫婦の場合、両人共、一括税の適用資格条件 を満たしていなければなりません。原則として、夫婦のどちらかを一 す。全カントンは夫婦間の相続と贈与を非課税にしており、多くのカ ントンは親子間の相続も非課税としています。 括税による課税とし、もう一人を標準課税とすることはできません。 現在、カントンの相続税および贈与税の代わりに連邦レベルで 課税ベースは国内外で納税者が負担した費用をもとに年ベース 相続関連の贈与税に導入が検討されている一般構想が保留になっ で算出されますが、納税者自身の費用のみならずスイスに居住して ています。婚姻関係にある夫婦等の間における資産譲渡は非課税の いる配偶者、扶養未成年者の費用も考慮に入れます。原則として、 まま据え置かれるはずです。その他の資産譲渡には20%の課税率 費用とみなされるのは食料、衣服、住居、教育、娯楽、その他生活 が検討されており、200万スイスフランの免税および様々な例外が に必要となる費用です。算出方法は、居住を希望するカントンの管 見込まれています。可能であれば早くて2015年にもこの法令が施行 轄税務署によって決定されますが、最低ベースはa) 賃貸の場合は家 される見通しですが、2016年になる可能性の方が高いようです。しか 賃の5倍以上、持家の場合は帰属所得の5倍以上、もしくはb) 納税者 し、この一般構想が承認された場合は、新法令が施行される期日に がホテル等の宿泊施設に滞在している場合には、年間宿泊費の2倍、 関わらず、2012年1月1日以降に授受された贈与は遡って課税対象と でなければなりません。納税者が複数の物件を保有または賃借して なります。 いる場合には、最高額のものを基準とします。 原 則として、一 括 税 を申 請 する納 税 者 は 国 内 居 住 者とみ な され、国外源泉所得については租税条約の減免措置を申請すること ができません。 しかしながら、源泉国からの全所得がスイスで通常 課税される場合に限って、租税条約の優遇措置を許可している租税 条約もあります。 2009年チューリヒ州では、カントンおよびゲマインデでの一括 税の廃止を求める投票が行われました。チューリヒ州の住民は一括 税廃止に賛成し、2010年1月1日以降、一括税が廃止されます。シャフ 2012 事業展開ハンドブック 97 第4節 源泉税 (WHT) 第1項 国内の税率 配当には35%の源泉税が課されます。配当金にはみなし配当、 連邦レベルでの源泉税は、スイス法人の配当金のグロス額、スイ 債券および債券型貸付金の支払利子、および銀行や類似の金融機 スが発行した債券および類似の債務を源泉とする所得、スイスの投 関からノンバンクへの支払利子をも含みますが、通常の法人貸付 資ファンドによる特定の収益分配、ならびにスイスの銀行預金の受 契約に関連する支払利子は、条件を満たせば源泉税の対象外とな 取利子、宝くじの賞金、保険給付金が課税対象となります。 ります。また、国内の個人または法人が支払うロイヤリティ、ライセ ンス料、サービス料、および類似する手数料は独立企業価格であれ 出資指針が2011年1月1日に施行されて以来、1996年12月31日よ ば、源泉税の対象外とされます。 り後に株主が出資し、申告および計上が正しく行われた出資分の払 い戻しが、現在、通常資本の払い戻しと同様に扱われています。源 第2項 租税条約に基づく税率 泉税に関しては、通常このような払い戻しは非課税です。個人の出 大抵の租税条約は、配当に課される税率35%の軽減税率を定 資払い戻し(株が私的財産として保持されている場合)は、現在は めています。通常、ポートフォリオ投資家への配当には15%、会社の 課税対象所得ではありません(第10章3節1項を参照)。 所有者への配当には0%、5%、または10%の軽減税率が適用されま す。一部の租税条約は、スイスで生じた所得を受領者の居住国で課 また、宝くじ当選配当金および保険配当金も源泉税の対象です (50スイスフラン以上を入手した場合)。 税するよう定めていますが、スイス国外で課税されない場合、軽減 税率は適用されません。利子についても、大半の租税条約は軽減 税率(通常10%)を規定しており、一部の租税条約は全額還付を規 通常は、利益分配を行ったスイス法人(債務者)に納税義務があ 定しています。 り、受領者に源泉税の全額または一部が還付されるかにかかわらず、 源泉徴収が義務付けられています。源泉税は納税者が所得税申告 で所得を適正に申告した場合に限り還付され、これは脱税を防止す る機能をもっています。納税者がスイス法人の場合、源泉税は還付 されますが、納税者が個人の場合は、所得税申告書の査定を通じて、 源泉税が納税額から控除されます。 納税者がスイス非居住者の場合、源泉税は最終的に負担するコ ストとなりますが、受領者の居住国とスイスの租税条約や二国間協 定に基づき、一部または全額が還付される場合もあります。 特定の配当金については、還付手続きを行う代わりに届出手続 きで済ませることができます。 98 2012 事業展開ハンドブック 租税条約に基づく税の軽減は、申請者が実際に条約適用の資格 を有することが前提です。 第3項 スイス–EU協定 第5節 付加価値税 (VAT) スイスと欧 州 連 合(E U)は、7 項目から成るこれまで の 協 定 (2002年6月1日施行の第1次スイス-EU協定)に次いで、2004年5月に 8項目から成る第2次スイス-EU協定を締結しました。 スイスは E U 加 盟 国 で は ありませんが、スイスの 付 加 価 値 税 (VAT)制度は、第6次 EU VAT 指令(「売上税に関する加盟国間の法 令の調和に関する第6次理事会指令」)にならい、前段階税(input この協定の1項目が貯蓄課税協定であり、EU貯蓄課税指令と同 VAT)の控除を認める、非累積的かつ段階的に徴収される税として 様の取扱を規定しています。スイスの同意を得るため、この協定に 設計されました。したがって、スイスのVATは、連邦間接税として、大 は、当時施 行されていたEU親子会社指令およびEU利子・ロイヤ 半の物品および役務に課税され、生産から販売までの各段階で徴 リティ指令とほぼ同じ条文が盛り込まれました。このため、スイス 収されます。物品および役務の提供者に納税義務があり、物品およ は、2005年7月1日以降、事実上、各EU指令を適用していると言えま び役務の受領者が支払った対価に基づいて納税額が計算されます。 すが、今後のEU指令の改正項目が自動的にスイスに適用されるわけ ではありません。 第1項 納税義務者 法人、組織、パートナーシップ、法的能力を持たない協会、機関 この貯蓄課税協定によると、最低保有株式、保有期間などの諸 等で、事業を運営し(利益を上げる意図があるか否かに関係なく、 条件を満たす場合、スイスと EU加盟諸国 間における配当所得、ロイ 長期間、事業または専門的活動を通して売上がある)、スイスにお ヤリティ、および利子は源泉税の対象外となります。 ける課税売上が年間10 0,0 0 0スイスフラン以上の場合、付加価値 税の納税義務が生じます。スイスにおける課税対象利益が年間10 原則として、貯蓄課税協定を含めた二国間協定は、2005年7月1 万スイスフランを超える場合には登録義務があります。スイス企業 日以降のEU新規加盟国(ブルガリア、ルーマニアなど)にも適用さ が親会社であるスイス国内の全恒久的施設は、親会社とともに、1 れますが、一部の新規加盟国については、移行協定を考慮する必要 つの納税主体を構成します。外国企業が親会社であるスイス国内 があります。 の全 恒 久的施 設も課税 対 象機関ですが、スイス国内の全 恒 久的 施設は親会社とはそれぞれ別の課税法人としてみなされます。 他方、不正行為または虚偽行為があった場合、上記のEU貯蓄課 税指令と同様の取扱、つまり源泉税非課税の適用が却下されること 課税法 人の年間売上(物品・役務の 供給による課税売上)が があります。虚偽行為や不正行為の防止のため、国内規定および協 100,000スイスフラン未満(スポーツクラブおよび非営利団体の場 定規定の適用において、スイスと各EU加盟国双方より、貯蓄課税協 合は150,000スイスフラン未満)の場合、納税義務は生じませんが、 定の留保が明示されているためです。 納税義務の免除を放棄することもできます。スイス連邦税務局で の登録時には、納税機関は現在もなおVAT番号が一つ支給されま 配当金、利子、およびロイヤリティの支払いに関するより有利な スイス‐EU加盟国の租税条約の規定は影響を受けません。 す。VAT参照番号は6つの数字から構成され、2013年12月31日まで VAT番号として使用できるものと、基本的に企業ID番号に基づく1つ の数字のVAT番号があります。現在はVAT番号を企業番号に加える (例:CHE-123.456.789 MWST)ことができますが、2013年12月31日 より後は、企業番号に基づいたVAT番号のみが有効となります。 2012 事業展開ハンドブック 99 持ち株会社には特別な規定があります。一般的に、株の取得、 第4項 税率 保持、売却はスイスVAT法の範囲内における商業行為です。会社の 課税対象である物品・役務の提供に適用される標準税率は8% 株の持 分が10%を超えるものはシェアホールディングとされ、長 です。宿泊には軽減税率3.8%が適用されます。必需品である一部の 期投資の意思および相当の影響力を有するとみなされます。商業 物品・役務、すなわち水、食品、ノン・アルコール飲料、食肉、魚、穀 行為としての株保有と認められることは、持ち株会社が免税放棄 物、書籍、新聞、および非営利目的のテレビ・ラジオ放送などには、 のために任意で登録できるということを意味します。株の売却は 軽減税率2.5%が適用されます。 基本的には免税収入(ただし、通常は利益収入のため、税引前修 正が必要)ですが、登録の利点は、株 保有行為の範囲内で支払う べき税引前利益を申請できることです。 スイス連邦税務局は、売上が502万スイスフラン未満(VAT含む)、 かつ年間納税額が109,000スイスフラン以下(該当する純税率に従っ て算出)の小企業に対しては、簡略化されたVATの申告手続を提案し 第2項 課税対象となる物品および役務の提供 付加価値税は以下の取引に課されます。1. スイス(リヒテンシュ ています。該当する小企業は、標準税率8%よりも低い軽減税率を適 用してVATを申告することができ、通常のVAT申告手続(売上に課税 タインを含む)における納品、2. スイス(リヒテンシュタインを含む) されるVATから前段階税(input VAT)を控除する)に代えることが における役務の提供、3. スイス国外に登記されている事務所を持つ できます。この簡略化した申告手続は最低1年間継続して使用する必 事業者から年間10,000スイスフラン以上の役務の輸入(および特定 要があり、年2回の申告で済みます(通常のVAT申告では四半期に1 の物品の輸送)、4. 物品の輸入。 回)。 国外の受領者に提供される特定の役務(ならびに物品の輸出お 第5項 免税 よび国外への輸送)にはVATは課税されないか、または、税率0%が 付加価値税法では、非課税売上と課税免除売上とを区別してい 課せられ前段階税(input VAT)が全額還付されます。付加価値税 ます。いずれの売上にもVATは課税されませんが、前段階税(input 上の物品の輸送は、スイス商法で物品の輸送とみなされるものに限 VAT)の控除の可否という点において区別されます。 られていません。付加価値税法は、機械のメンテナンス、物品の賃貸 またはリース、電力取引など、VAT税務上、物品の供給とみなされる 多数の事業取引を規定しています。 VAT非課税売上の場合、非課税売上を生み出す際に課される税 金から前段階税(input VAT)の控除はできません。VAT非課税の対 象となる事業には、ヘルスケア・セクター、教育、文化、スポーツ行事、 第3項 課税売上 社会保障、大半の銀行および保険事業、不動産の賃貸および売却、 物品および役務の提供に関する課税ベースは、合意または回収さ 賭博、宝くじが含まれます。しかし、銀行、保険事業の利益、また私 れた対価(現金または現物)の総額で、前段階税 (input VAT)、すなわ 的利用に限った不動産賃貸を除き、上記事業を営む納税者は任意 ち物品・役務の購入時に支払った税額を控除できます。このため、付 で納税することができます。 加価値分のみが課税されることになります(全段階相殺の原則)。 一方、VAT課税免除売上は、売上を生み出す際に課される税金 から前段階税(input VAT)を控除することができます(正規免除)。 例えば、物品の輸出はVAT課税免除の対象となります(第10章5節7 項参照)。 100 2012 事業展開ハンドブック スイス国外での取引はスイス付加価値税の対象外です。VAT課税 第8項 国境をまたがる事業活動 免除売上は、一般的には、国境をまたぐクロスボーダー取引による スイスの商社が、スイス国外の製造会社から製品を購入し、第三 売上です。典型的な例が、国外の製造会社から製品を仕入れて第三 国の顧客に販売する場合(製品は製造会社から顧客に直接出荷され 国の顧客に販売するスイスの商社です(製品は国外の製造会社から ます)、上記の基本的な付加価値税の規定が次のような影響を及ぼ 直接顧客に宛てて出荷されます)。国外での物品・役務の供給に関 します。 わる事業活動においては、売上がVAT免税でない場合に限り、納税 者は前段階税(input Tax)を控除することができます。 第6項 前段階税(input tax)の控除 図51: 国境をまたがる事業活動 CH * DE * IT 付加価値税の登録を行った会社は、課税対象となる物品・役務 の提供時に課されるVAT(売上税 output tax)と、課税対象となる 物品・役務の購入時に課されるVAT(前段階税 input tax)を納税す る義務があります。大抵は、売上税(output tax)から前段階税(input tax)を控除できるため、会社にとってVATは追加の税負担にはなりま せん。前段階税を控除できない事業(非課税売上を生み出している 銀行および保険事業など)、または最終消費者にかかるVATに限り 税負担がコストとなります。 第7項 輸出 積荷運搬業者 請求書 物品の輸送 * スイス付加価値税の対象外となる国外の売上 第9項 非居住者企業 輸出品のみならず、スイス国外に居 住する受領者に提 供され 外国の事業者が、スイスへまたはスイス国内で物品および役務の た特定の役務はVATが免除されます。スイスの付加価値税法は、役 提供をし、付加価値税納税義務の免除を放棄することを望むか、また 務 供給 者の居 住地で課税される役務、および特別規定が適 用さ は該当する課税売上が第10章第5節第1項で言及した基準を超える場 れる役務を規定しています(例:不動産・ホテル・レストランに関連 合、スイスに拠点を構える税務代理人を選任しなければなりません。 するサービス、文化・スポーツ・芸術に関連するサービス、旅客輸送 このような事業者は、前段階税(input VAT)の還付を直接請求できま など)。国外の受領者に提供されるが、付加価値税法に規定されて す。スイスでVATの課税対象となる事業活動を行っていない非居住者 いないその他の役務については、スイス付加価値税の課税対象外 企業は、スイス国外の売上がスイス付加価値税法上で課税対象とな となります(「供給地は受領者の居住地」という包括条項が適用さ る場合、当該企業の居住国がスイスの事業者に同様の付加価値税還 れます)。 付を認めている場合に限り、スイスの付加価値税還付を請求すること ができます(VATリファンド)。 こうした役務の提供による売上がVAT課税免除売上として取り 扱われるためには、請求書や契約等の証憑(しょうひょう)が要です。 特に、スイスの付加価値税法が規定している形式的要件に沿った証 憑を準備しておくことが非常に重要です。同様の条件が輸出にも当 てはまり、課税免除のためには税関の輸出許可証(customs export certificate)が必要となります。 2012 事業展開ハンドブック 101 第6節 その他の税目 第2項 不動産税 第1項 印紙税 在するカントンの税制に応じて、カントン税である特別不動産譲渡 スイスの不動産を源泉とするキャピタルゲインには、不動産が所 通常、株式発行(印紙税は資本税としても知られています)また は有価証券取引(有価証券譲渡印紙税)など、特殊な法的取引を行 益税、もしくは通常の法人所得税のどちらかが課されます。キャピタ ルゲインの課税権は、カントンおよびゲマインデに留保されます。 った場合、印紙税の納税義務が発生します。 不動産の譲渡は、連邦レベルでは課税されない一方で、大半の 国内企業が株式発行および増資を行う場合、発行・増資の時期 を問わず100万スイスフランを超える額(時価)に1%課税されます。 カントンでは地方譲渡税が課されます。原則として、譲渡税は不動 産の取得価格または課税額に基づいて徴収され、通常は、不動産取 また、印紙税は、債券、市場金利連動型短期金融商品などの負債証 得者が納税します。カントンによって税率は異なり、1%~3%となり 券の額面の0.06%または0.12%の税率で、償還まで毎年あるいは一 ます。 部期間に課税されます。1年未満の金融商品には、特別規定が適用 されます。 さらに、一般富裕税に加えて、約半数のカントンは不動産に対し て特別富裕税を年ベースで徴収しています。特別富裕税は不動産の スイスの証券会社が取引契約当事者または仲介業者としてスイ ス国内外の有価証券を取引する場合、有価証券取引印紙税(「有価 証券取引高税」とも呼ばれます)が課税されます。発行者の居住国 (スイスもしくはその他の国)により、税率は0.15%もしくは0.3%で、 税額は取引された有価証券の対価に基づいて算定されます。 スイスの証券会社は、自己勘定またはスイスの銀行や他の金融 機関などの他者に代わって、有価証券の取引に専門的に従事する者、 と定義されます。加えて、課税対象となる有価証券を1,000万スイス フラン以上(簿価)保有する会社、およびスイスの証券を扱うスイス 証券取引所の遠隔地会員で、同取引所に上場している会社は、スイ スの証券会社とみなされます。 102 2012 事業展開ハンドブック 所在地で課税され、債務控除は考慮せず、不動産の時価または課税 額に基づいて徴収されます。適用税率は 0.03%~0.3% です。 第7節 租税条約締結国 第8節 移転価格税制 スイス国内外における二重課税を最小限に抑えるため、スイス スイス税法は、グループ会社間取引は独立企業原則に沿っていな は、先進国を含め多数の国との間に、直接所得税に関する租税条 ければならないと規定しています。スイスは移転価格税制を別途定 約を締結しています。これら租税条約の大半は、所得または資産に めておらず、近い将来に制定する予定もありません。その代わり、ス 課税する場合の定義および二重課税の排除を示すOECDモデル条 イス税務当局は移転価格の設定に関するOECDの指針に沿って、関 約の原則に則っています。スイスは免税方式を採用し、国外に分配 連者間取引が独立企業原則に沿って行われたか否かを判断します。 される所得は国内の課税が免除されます。このような所得および純 スイスでは、移転価格を設定するにあたり記録文書を作成する必要 資産は、適用税率の算定に限って考慮されます。 (累進税率留保) はありませんが、スイスで事業を行う会社は、関連者間の取引が独 特定の所得(配当金、利子、ライセンス料)については、所得源泉国 立企業価格でおこなわれていることの証憑を保存していなければな と受領者の居住国の両国に課税権がありますが、租税条約により所 りません。 得源泉国の課税権が制限され、所得源泉国で支払った税額を受領 者の居住国で支払った税額から控除することができます(外国税額 控除制度)。現在までに70以上の租税条約が施行されており、加え てEUとの協定も2005年7月1日より施行されています。スイスの租税 条約は国際条約として扱われるため、連邦、カントン、ゲマインデの 課税規定より優先されます。 スイス連邦財務省(FDF) www.efd.admin.ch 言語:独語、英語、仏語、伊語 スイスの租税条約は、条約締結国の一方または双方に居住する 人(個人または法人)に適用されます。既に第10章第3節第5項で述 べたように、ランプサム税(一括税)の納税を申請するスイス居住者 は、通常、租税条約の減免措置の条件を満たしています。ただし一 部の租税条約は、租税条約の優遇措置を適用するためには特別な 条件を満たさなければならないとしています。 スイスは、直接所得税に関する租税条約の他に、相続税・遺産 税においても数ヶ国/地域と租税条約を締結していますが、贈与税 においては、これまで租税条約の交渉を行っていません。また、越 境通勤者、国際航空運送税、国際団体およびその人員への課税に 関する特別条約も複数締結しています。 2012 事業展開ハンドブック 103

© Copyright 2026 Paperzz