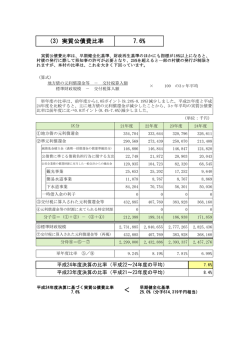

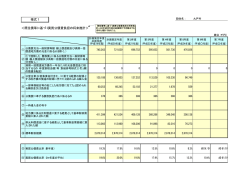

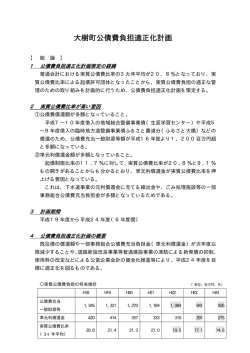

平成23年度実質公債費比率の新聞報道について 去る11月24日(土曜日)の日本経済新聞において、全国の自治体の借金 の返済負担比率に関する記事が掲載されました。記事の内容としては、本市の 平成23年度実質公債費比率が前年度と比べ上昇(3.8ポイント)し、悪化 度が全国で1位であるというようなものでした。 実質公債費比率とは、当該年度における一般会計などの実質的な借入金の返 済額が、標準的な収入に対してどれくらいの割合になるかを示すもの(前々年 度から当該年度までの各単年度比率の3ヵ年平均値)ですが、本市の平成21 年度、22年度、23年度の実質公債費比率は以下のとおりとなっています。 ◆本市の実質公債費比率等について (実質公債費比率) (当該年度の借入金の返済額) 平成21年度 6.7% 4,024,707 千円 平成22年度 6.8% 4,635,030 千円 平成23年度 10.6% 6,100,714 千円 ◆将来負担の軽減を目指した借入金の返済 平成23年度の借入金の返済額は、複合文化施設(キックス)等の建設に伴 う借入金の最終償還(2,346百万円)を、減債基金(借金の返済を計画的に 行うために設けられた基金(貯金)のこと)を活用(取崩し)したうえで行っ たことから、例年に比べ多額となりました。その結果、平成23年度の実質公 債費比率が10.6%となり、平成22年度の6.8%に比べ3.8ポイント 上昇しました。 この最終償還を行ったことにより、一時的に実質公債費比率は上昇しました が、本市の市債(借金)残高は減少し、将来の利子負担の軽減につながること となります。 本市においては、このように過去から積極的な市債残高の圧縮 を図ってきたことから、将来負担比率(本市の債務残高などの将来の負担が、 標準的な収入に対してどれくらいの割合になるかを示すもの)が、平成21年 度は19.5%、平成22年度は4.3%、平成23年度においては「―」 (将 来負担比率が0.0%以下)となるなど、着実に改善している状況です。 なお、実質公債費比率の今後の推移としては、当該比率が前々年度、前年度 を含めた3ヵ年平均値で算出されることから、平成25年度までは、今回の算 定の影響を受けますが、平成26年度以降は減少する見込みです。 本市においては、今後も安定した財政基盤の確立を目指し、引き続き公債費 の圧縮を図っていきたいと考えていますので、ご理解のほど、よろしくお願い します。 【参 考】 実質公債費率の算出方法 (地方債の元利償還金 +準元利償還金) 実質公債費比率 -(特定財源+元利償 還金・準元利償還金に 係る基準財政需要額算 入額) = (3ヵ年平均値) 標準財政規模-(元利 償還金・準元利償還金 に係る基準財政需要額 算入額) ※準元利償還金の内容 一般会計等から上下水道の特別会計への繰出金や組合(南河内環境事業組合)への負 担金のうち地方債の償還の財源に充てたと認められるもの 将来負担比率の算出方法 将来負担額(イ+ロ+ ハ+ニ)-(充当可能 基金額(ホ) 将来負担比率= +都市計画税等額( ヘ)+地方債残高等に 係る基準財政需要額算 入額(ト)) 標準財政規模-(元利 償還金・準元利償還金 に係る基準財政需要額 算入額) ※将来負担額の内容 イ 一般会計等の当該年度末における地方債現在高 ロ 上下水道の特別会計や組合(南河内環境事業組合)への地方債の元金償還に充 てる一般会計等からの負担等見込額 ハ 地方公共団体の設立した第三セクター等の負債の額等に係る一般会計負担見 込額 二 退職手当支給予定額 ※将来負担額から控除されるもの ホ へ ト 充当可能基金(財政調整基金や特定目的基金) 都市計画税等 地方債現在高等に係る普通交付税の基準財政需要額算入見込額

© Copyright 2026 Paperzz