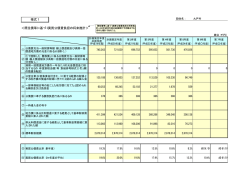

起債許可に係る公債費負担適正化計画 市町村名 1 柏 崎 市 実質公債費負担の現状と見込み 平成18年度に策定した本計画に基づき、毎年度の地方債発行額(災害復旧事業、過疎対策 事業、合併特例事業及び臨時財政対策債に係るものを除く。 )を自主規制することにより、実質 公債費比率の抑制を図ることとした。 しかし、平成19年7月に発生した中越沖地震によって、災害復旧、震災復興に莫大な費用 を要し、その財源には国県支出金、特別交付税等を最大限活用したものの、多額の地方債発行 を余儀なくされた。平成16年10月に発生した中越大震災を含め、二度の大きな地震により 財政が逼迫し、本計画策定時の前提条件が大きく変化したことから、本計画の見直しが必要と なった。 本計画の見直しに関連して、財源の確保のために平成20・21年度に市長以下職員の給料 を削減したが、これを更に平成24年度まで継続することとした。また、平成22年3月に行 政改革推進計画、定員適正化計画、資産・債務改革プランを策定し、経費の削減と財源の確保 に努めているところである。 しかし、このような対応をしても実質公債費負担の増加を完全に抑制することは困難であり、 今後しばらくの間、実質公債費比率は上昇し、高水準で推移する見込みである。 平成23年度(22年度決算)の実質公債費比率は、前年度(21年度決算)と比較して単 年度で0.8%、前3年平均で0.1%それぞれ上昇した。平成23年度からは中越沖地震関 連の地方債の元金償還が本格化するため、今後比率の上昇は避けられない状況である。 なお、中越沖地震からの震災復興のシンボルでもある新市民会館整備事業をはじめとした合 併特例事業及び国営土地改良事業負担金等に伴う平成22年度の地方債の借入額は、繰越分も 含め7,437.7百万円であった。 2 ⑴ 公債費負担適正化方針等 今後の地方債発行等に係る方針 平成22年度に引き続き「災害復旧事業債、過疎対策事業債、合併特例債、新潟県地域づく り資金、臨時財政対策債」を除く地方債については、年間地方債発行限度額を自主規制し、交 付税措置率の低い(市の実質負担率の高い)起債充当は極力しないことにより、後年度の公債 費負担の抑制を図る。 また、平成21年度まで補償金免除繰上償還を活用して、低利率の地方債への借換えを行い、 利子負担の軽減を図ったところである。平成22年度は銀行債を中心とした繰上償還を561. 5百万円行い、今年度についても引き続き銀行債を中心とした繰上償還を行うことを検討して いる。 公営企業においては、補償金免除繰上償還を活用した地方債の借換えを継続して行っており、 一般会計からの繰出額の縮減により実質公債費比率の抑制に寄与することが見込まれる。 ⑵ 計画期間中における実質公債費比率の適正管理のための方策 特別職及び職員の給料並びに管理職手当の削減による人件費の抑制に加え、原則として平成 20年度と比較して経常費を15%削減することにより一般財源の確保に努める。また、予算 編成時に将来推計との整合性が図られるように起債対象事業を精査し、地方債発行額を抑制す る。 さらに、地方債発行抑制及び繰上償還の着実な実施により、本計画で策定した将来推計の実 現性を高めるとともに財政の健全化を進めていく。 ⑶ 実質公債費比率の見通し 平成22年度において銀行債を中心とした繰上償還(561.5百万円)を一般財源で実施 したことにより、実質公債費比率の抑制が図られた。 実質公債費負担の将来推計については、別紙参考様式1−2「既往債等に基づく実質公債費 負担の将来推計(新発債を含む)」のとおりである。 今後の見通しについては、度重なる地震に伴う「災害復旧事業債の元金償還」と「公営企業 の災害復旧事業債償還に係る繰出金」が大きく影響する。公営企業の災害復旧事業債の元利償 還金については、特別交付税による財源措置を考慮して、その全額を一般会計から繰り出す予 定である。 加えて、合併特例事業債の元金償還も始まることから、単年度の実質公債費比率は平成24 年度(前3年平均では平成27年度)をピークに高水準で推移し、前3年平均で18%を下回 るのは、平成32年度になると推測している。 3 計画期間中の実質公債費比率の目標 二度の大きな地震からの災害復旧、震災復興を最優先する当市においては、公債費負担適正 化計画の目標とされる実質公債費比率(前3年平均)18%以内を短期間で実現することは困 難であることから、公債費負担適正化計画の第14年度(平成32年度)において、実質公債 費比率(前3年平均)を18%以内にすることを目標とする。 なお、中越沖地震はガス、上下水道等のライフラインが大きく被災する都市型の大地震であ ったことから、災害復旧にも多額の地方債を発行したが、その元利償還金に対する一般会計か らの繰出金については、普通交付税で措置されないため、実質公債費比率を大きく上昇させる 要因となっている。一方で、繰出金の2分の1が特別交付税で措置される見込みであることか ら、実際の公債費負担の状況は、前述の比率からおおむね4%程度差し引いて考えることが妥 当だと考えている。 4 議会への説明等 計画策定後の定例議会で説明を行う。 5 計画の公表について 議会への説明後に市のホームページにより公表を行う。 団体名: 別紙参考様式1−1 柏崎市 <既往債等に基づく実質公債費負担の将来推計> 【既往債借入のみ】 ※各団体の事情に応じて、7年度以内であっても、7年度を超えて別の期間で定めることも差し支えない。 計画策定年度 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 の前年度 (平成18年度) (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 公債費充当一般財源等額(繰上償還額、公営企業債償 ① 還額及び満期一括償還地方債の元金に係る分を除 く。) ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額及び満期一括償還地方債の元金に係る 分を除く。) 満期一括償還地方債の一年当たりの元金償還金に相 ③ 当するもの(年度割相当額)等(別紙参考様式2−1 「⑰」欄の数値を転記) ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認められ る補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 (単位:千円) 第7年度 第8年度 第9年度 第10年度 第11年度 第12年度 第13年度 第14年度 (平成25年度) (平成26年度) (平成27年度) (平成28年度) (平成29年度) (平成30年度) (平成31年度) (平成32年度) 5,245,107 5,106,719 5,408,944 5,383,115 5,290,868 5,679,318 5,986,259 5,867,775 5,839,931 5,285,409 5,223,172 4,545,880 3,776,336 2,230,374 1,207,976 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2,615,392 2,825,860 2,640,874 2,767,564 3,361,458 3,681,525 3,779,437 3,802,804 3,724,185 3,753,054 3,576,592 3,504,968 2,843,851 2,631,913 2,629,556 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 344,616 339,930 335,303 330,598 230,119 217,178 177,678 120,690 114,402 102,054 34,209 33,800 33,390 23,580 23,382 8,277 26,716 19,329 2,697 235 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 ⑧ 地方債に係る元利償還に要する経費として基準財政需 要額に算入された額 1,274,006 1,442,810 1,671,635 1,887,435 2,094,439 2,654,978 2,863,472 2,788,819 2,910,900 2,863,830 3,034,458 2,740,579 2,328,987 1,846,496 1,308,423 ⑨ 準元利償還金に要する経費として基準財政需要額に算 入された額 2,631,228 2,517,318 2,458,047 2,359,545 2,241,120 2,355,350 2,333,590 2,330,993 2,352,744 2,370,315 2,364,136 2,356,156 2,354,846 2,235,865 2,233,732 ⑩ 標準財政規模 23,754,334 23,451,332 23,675,403 23,661,701 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 標準財政規模(見込による) 23,754,334 23,451,332 23,675,403 23,661,701 24,488,336 24,658,736 24,957,282 24,974,227 24,998,517 25,246,955 25,365,193 24,847,900 24,534,792 24,239,253 23,932,360 ⑪ 実質公債費比率(単年度) 21.7% 22.3% 21.9% 21.8% 22.6% 23.5% 24.7% 24.2% 23.0% 20.3% 18.0% 15.5% 10.0% 4.0% 1.6% ⑪' 実質公債費比率(前3年度の平均) 20.7% 22.2% 22.0% 21.9% 21.9% 22.0% 22.6% 23.6% 24.1% 23.9% 22.5% 20.5% 17.9% 14.5% 9.8% 実質公債費比率(単年度) 21.7% 22.3% 21.9% 21.8% 22.6% 23.3% 24.1% 23.6% 22.4% 19.6% 17.3% 15.2% 10.0% 4.0% 1.6% 実質公債費比率(前3年度の平均) 20.7% 22.2% 22.0% 21.9% 21.9% 22.0% 22.6% 23.3% 23.6% 23.4% 21.9% 19.7% 17.3% 14.1% 9.7% ⑩ が 見 込 の 場 合 別紙参考様式1−1(既往債のみ) 団体名: 別紙参考様式1−2 柏崎市 <既往債等に基づく実質公債費負担の将来推計> 【新発債含む】 ※各団体の事情に応じて、7年度以内であっても、7年度を超えて別の期間で定めることも差し支えない。 計画策定年度 計画策定年度 第2年度 第3年度 第4年度 第5年度 第6年度 の前年度 (平成18年度) (平成19年度) (平成20年度) (平成21年度) (平成22年度) (平成23年度) (平成24年度) 公債費充当一般財源等額(繰上償還額、公営企業債償 ① 還額及び満期一括償還地方債の元金に係る分を除 く。) ①で控除した「借換債」に係る公債費充当一般財源等 ② 額(繰上償還額及び満期一括償還地方債の元金に係る 分を除く。) 満期一括償還地方債の一年当たりの元金償還金に相 ③ 当するもの(年度割相当額)等(別紙参考様式2−1 「⑰」欄の数値を転記) ④ 公営企業に要する経費の財源とする地方債の償還の 財源に充てたと認められる繰入金 ⑤ 一部事務組合等の起こした地方債に充てたと認められ る補助金又は負担金 ⑥ 公債費に準ずる債務負担行為に係るもの ⑦ 一時借入金の利子 (単位:千円) 第7年度 第8年度 第9年度 第10年度 第11年度 第12年度 第13年度 第14年度 (平成25年度) (平成26年度) (平成27年度) (平成28年度) (平成29年度) (平成30年度) (平成31年度) (平成32年度) 5,245,107 5,106,719 5,408,944 5,383,115 5,290,868 5,684,454 6,148,889 6,104,202 6,255,088 6,538,293 6,684,904 6,179,840 5,540,867 4,286,787 3,439,565 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 2,615,392 2,825,860 2,640,874 2,767,564 3,361,458 3,681,525 3,779,437 3,802,804 3,724,185 3,753,054 3,576,592 3,504,968 2,843,851 2,631,913 2,629,556 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 344,616 339,930 335,303 330,598 230,119 217,178 177,678 120,690 114,402 102,054 34,209 33,800 33,390 23,580 23,382 8,277 26,716 19,329 2,697 235 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 10,000 ⑧ 地方債に係る元利償還に要する経費として基準財政需 要額に算入された額 1,274,006 1,442,810 1,671,635 1,887,435 2,094,439 2,654,978 2,930,544 2,906,901 3,126,144 3,290,499 3,700,252 3,684,601 3,428,996 3,097,520 2,699,826 ⑨ 準元利償還金に要する経費として基準財政需要額に算 入された額 2,631,228 2,517,318 2,458,047 2,359,545 2,241,120 2,355,350 2,333,590 2,330,993 2,352,744 2,370,315 2,364,136 2,356,156 2,354,846 2,235,865 2,233,732 ⑩ 標準財政規模 23,754,334 23,451,332 23,675,403 23,661,701 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 24,488,336 標準財政規模(見込による) 23,754,334 23,451,332 23,675,403 23,661,701 24,488,336 24,658,736 24,957,282 24,974,227 24,998,517 25,246,955 25,365,193 24,847,900 24,534,792 24,239,253 23,932,360 ⑪ 実質公債費比率(単年度) 21.7% 22.3% 21.9% 21.8% 22.6% 23.5% 25.2% 24.9% 24.3% 25.2% 23.0% 20.0% 14.1% 8.5% 6.0% ⑪' 実質公債費比率(前3年度の平均) 20.7% 22.2% 22.0% 21.9% 21.9% 22.0% 22.6% 23.8% 24.6% 24.8% 24.8% 24.2% 22.7% 19.0% 14.2% 実質公債費比率(単年度) 21.7% 22.3% 21.9% 21.8% 22.6% 23.3% 24.6% 24.3% 23.7% 24.2% 22.0% 19.6% 14.1% 8.6% 6.2% 実質公債費比率(前3年度の平均) 20.7% 22.2% 22.0% 21.9% 21.9% 22.0% 22.6% 23.5% 24.1% 24.2% 24.1% 23.3% 21.9% 18.6% 14.1% ⑩ が 見 込 の 場 合 別紙参考様式1−2(新発債含む)

© Copyright 2026 Paperzz