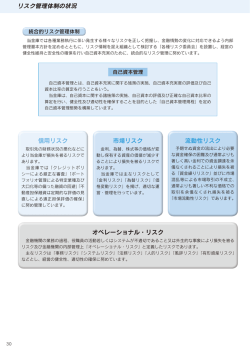

2 ごあいさつ 事業の組織 皆さまには、平素より格別のお引き立てを賜り、 誠にありがとうございます。 この度、当組合の現状 (平成27年度第45期) についてディスクロージャー誌を作成いたしました。 本誌をご高覧いただき、 皆さまの当組合に対するご 理解をさらに深めていただければ幸いに存じます。 ご承知のとおり、 平成27年度の国内経済は、 政 府による経済財政政策の推進により、雇用・所 得・環境が改善し、原油価格の低下等による交 易条件が改善する中で、緩やかな回復基調が続 きました。 しかしながら、 年度前半には中国をはじめと する新興国経済の景気減速の影響等もあり、輸 出が弱含み、 個人消費及び民間設備投資の回 復に遅れがみられました。 一方、 青森県の経済は、一部に弱めの動きがみられるものの、 持ち直し傾向が 続きました。個人消費や住宅投資において緩やかに持ち直したほか、有効求人 倍率が前年を上回り、 県内の雇用情勢の改善が続いています。 このような情勢下、 私ども青森県信用組合は、 協同組織金融機関として、 これ まで以上に地域密着型金融への取組みを図り、地域経済の回復・発展に寄与 しなければならないと考えており、 今後も、 より健全性の高い経営を目指すととも に、 誠心誠意、 組合員のニーズに的確に呼応し、 「地域になくてはならない “けんし んよう” 」 として努力してまいります。 今後とも、 より一層のご支援、 ご指導を賜りますようお願い申し上げ、 ご挨拶とさ せていただきます。 総 代 会 (平成28年6月30日現在) 監 事 会 理 事 会 常 務 会 理 事 長 専務理事 常務理事 常勤理事 務 部 部 総合企画部 総 査 業務推進部 審 部 部 務 部 理 事 査 管 監 青森県信用組合 理事長/中島 勝彦 営 当組合のあゆみ (沿革) ■昭和4 6年7月/ 青森県信用組合設立(県内6信用組合合併) 白鳥大八氏理事長就任 9月/ 黒石支店開設 ■昭和5 5年6月/ 新城支店開設 ■昭和5 7年10月/ 預金オンライン稼動 ■昭和5 9年8月/ 為替オンライン稼動 (全銀内国為替制度加盟) ■昭和6 2年6月/ キャラクターとして 「プリン&モップ」 を採用 7月/ 融資オンライン稼動 ■昭和6 3年4月/ 国債窓販取扱開始 ■平成元年8月/ 全国の信用組合とのCD相互利用(SANCS)取扱開始 ■平成2年7月/ 全国の都銀、地銀とのCD相互利用(MI CS)取扱開始 ■平成3年1 0月/ むつ信用組合と合併 ■平成4年6月/ 中央支店開設(柳町支店、堤支店統合) ■平成5年4月/ 関連会社 「けんしんよう信用保証㈱」設立 ■平成6年5月/ けんしんよう年金友の会「沙羅」発会 10月/ SKC (しんくみ全国共同センター)加盟 ■平成8年1 0月/ CDキャッシング代金代払業務開始 ■平成1 1年5月/ インターネッ ト上にホームページ開設 ■平成1 2年3月/ デビッ トカードサービスの開始 ■平成1 3年1月/ 駅前支店を青森駅前再開発ビル 「アウガ」 に移転オープン 6月/ インターネッ トバンキング・モバイルバンキングを開始 ■平成1 4年3月/ 南部支店を三戸支店に統合し 「三戸支店南部出張所」 と する 脇野沢支店を川内支店に統合し 「川内支店脇野沢出張 所」 とする 10月/ 全国の加盟信用組合相互のATM利用手数料無料提携 「しんくみお得ネッ ト」 の取扱開始 10月/ 金木支店を五所川原支店に統合し 「五所川原支店金木 出張所」 とする 戸来支店を三戸支店に統合し 「三戸支店戸来出張所」 と する ■平成1 7年1月/ 決済用預金(無利息型普通預金) の取扱開始 ■平成1 8年2月/ 全国の第二地銀、 信用金庫、労働金庫及び他信用組合 との 「ATM相互入金業務」 の取扱開始 ■平成1 9年5月/ 第5次オンラインシステム稼動 ■平成2 5年2月/ でんさいネッ トサービスの開始 ■平成2 6年6月/ 中島勝彦氏理事長就任 ■平成2 7年5月/ 第6次オンラインシステム稼動 11月/ 三戸支店南部出張所の廃止 業 各 部 店 役員一覧(理事及び監事の氏名・役職名) (平成28年6月30日現在) 理 事 長/中島 勝彦 理 事/竹内 勇三 専務理事/井垣 繁人 理 事/加賀 誠 常務理事/若山 勝哉 理 事/畑中 和紀 常勤理事/川村 工 理 事/森 弘志 常勤理事/佐々木孝昌 理 事/関 全彦 常勤理事/池田 秀美 理 事/佐藤 富人 理 事/平山 誠敏 理 事/中村 憲一 理 事/米谷 晴蔵 常勤監事/井上 孝志 理 事/長尾 春夫 員外監事/西村 晴夫 理 事/畠山 省三 監 事/一戸 久男 注) 当組合は、 職員出身者以外の理事11 名の経営参画により、 ガバナンスの向上や組合員の 意見の多面的な反映に努めております。 組合員の推移 区 分 個 法 合 人 人 計 平成26年度末 109, 482 4, 596 114, 078 (単位:人) 平成27年度末 109, 409 4, 626 114, 035 3 事業方針 ■経営理念 「相互扶助の精神に基づき、 組合員の繁栄と地域社会の発展に貢献す る」 を合言葉に、 「けんしんよう」は、地元に根ざした協同組織金融機関とし て、 皆さまに愛され、皆さまとご一緒に歩んでまいります。 ■経営方針 1. 健全経営 健全経営を堅持し、 ふれあいを大切に、心のこもった質の高い金融サー ビスで、最も信頼される 「信用組合」 を目指しております。 2. 地域密着 最も親近感あふれる金融機関として、 地域活動に積極的に支援・参加 し、 地域と共に歩み、地域経済の発展に貢献することを目指しております。 3. 職場活力 仕事を通じ、 各職員が自己実現を図れるような、 活力ある明るい職場 づくりを目指しております。 ■平成28年度業務基本方針 経営基盤 (体質) の強化を念頭に次の5点を基本方針としております。 1. 中小企業金融円滑化に向けた積極的な金融仲介機能の発揮 2. コンプライアンスの重視 3. 適正収益の確保 4. 人材の育成、 強化 5. リスク管理の強化、 徹底 トピックス ●「けんしんようエコ絵画コンクール」 の実施 当組合では、平成22年度から、地球温暖化防止と環境保護活動の一環 として 「けんしんようエコ絵画コンクール」を実施しております。 平成27年度 経営環境・事業概況 平成27年度の国内経済は、政府による経済財政政策の推進により、雇 用・所得・環境が改善し、原油価格の低下等による交易条件が改善する 中で、緩やかな回復基調が続きました。しかしながら、年度前半には中 国を始めとする新興国経済の景気減速の影響等もあり、輸出が弱含み、 個人消費及び民間設備投資の回復に遅れがみられました。 この間の青森県経済は、一部に弱めの動きがみられるものの、持ち直 し傾向が続きました。 個人消費や住宅投資において緩やかに持ち直し たほか、生産面では横ばい圏内で推移しました。雇用面をみると、有効 求人倍率が前年を上回り、 県内の雇用情勢の改善が続いています。 ま た、一次産業では、 27年産水稲の県平均作況指数は 「105」 となり、 天候に 恵まれたことから、 平年を上回る収穫量となりました。 27年産県産りん ごについては、県外市場販売額が前年を上回り、輸出が好調で入荷量が 少なかったことから、市場価格は高値で推移しました。八戸港の水揚げ については、小型サイズが多かったことによるサバの魚価の低下や、シ ケの日が多くスルメイカ等の漁獲が振るわず、数量、金額ともに前年を 下回りました。 県内の金融動向は、預金、貸出金ともに前年を上回って推移しました が、貸出約定平均金利は低下が続きました。また、人口減少や高齢化が 進む中、金融機関には 「地方創生」への積極的な関与が求められてお ります。私どもは、金融サービスの提供やコンサルティング機能の発揮 を通じ、地域経済の活性化や生産性向上等「地方創生」に向け積極的に 取組んでおります。 このような経営環境にあって、当組合は、地域に密着した経営方針の もと、地元中小企業の皆さま並びに住民の皆さまを中心に「ふれあいの けんしんよう」 として多くの事業を展開してまいりました。 その結果、 当組合の業績は次のとおりとなりました。 預金積金残高 貸出金残高 業務純益 コア業務純益 当期純利益 170, 089百万円(対前年度末比 84, 438百万円(対前年度末比 980百万円(対前年度末比 393百万円(対前年度末比 67百万円(対前年度末比 908百万円) △ 453百万円) 546百万円) △ 21百万円) △ 6百万円) このコンクールは、 子ども達に自然環境の美しさや自然環境保護の 大切さを知ってほしいと願い実施しているものです。 預金は、法人預金が増加したことから、期末残高で170, 089百万円と なり、対前年度末比908百万円の増加となりました。個人預金について 昨年度は、 第6回目の実施となりましたが、 「青森県の美しい森林」 、 は、対前年度末比2, 262百万円の減少となりましたが、主力商品である 「青森県の自然と生物」というテーマで、県内の小学校・中学校・高等学 懸賞金付定期預金「虎の子」や年金受給者の預金獲得を推進し、積極的 校の児童・生徒の皆さんから作品を募集 (募集期間:平成27年5月1日~8 な預金増強に努めました。 月31日) したところ、 274点の応募をいただきました。 入賞した作品につ 貸出金は、 期末残高で84, 438百万円となり、 対前年度末比453百万円 いては、当組合の本支店においてロビー展を開催したほか、当組合の平 の減少となりました。 資金需要が低迷するなか、 「地域密着型金融推進 成28年カレンダーにも使用いたしました。 計画」の一環として継続的に取組んだ事業活性化ローン 「無添加」や 「地 など、 小口事業性資金の積極的な供給や、 個人 域支援特別融資制度」 ●けんしんよう年金友の会 「沙羅」 による旅行の実施 ローンを積極的に販促し、組合員への円滑な資金供給に努めました。ま 毎年恒例となっています “けんしんよう年金友の会 「沙羅」”の旅行 た、 「事業者応援資金 “YELL” 」を推進し、 県内企業及び個人事業主の支援 が、 平成27年11月12日から13日に行われました。 に積極的に取組みました。 昨年度は、 「八代亜紀コンサート」 の鑑賞を組み込んだ渡り温泉 (花 利益面では、営業実績を示すコア業務純益は、393百万円となり、対前 巻) への一泊旅行を企画したところ、 191名の方が参加され、皆さまに大 年度末比21百万円の減益となりました。また、当期純利益は前年度末比 変喜んでいただきました。 6百万円減益の67百万円となりました。 低迷が続く県内経済を背景とし た厳しい経営環境の中、15期連続の黒字決算となりました。 ●新商品 「備えて安心 定期積金」 の発売 迎えた平成28年度は、政府による「希望を生み出す強い経済」、 「夢を 平成27年7月15日から9月30日までの期間限定で、 新商品「備えて安 つむぐ子育て支援」 「安心につながる社会保障」 、 の実現に向けた、 「一億 心 定期積金」を発売いたしました。プレゼント品として「安心ライフ非 総活躍社会の実現に向けて緊急に実施すべき対策」など、各種政策の推 常持出袋セット」 をご用意したところ、 大変好評をいただき、 1, 522件、 進等により、雇用・所得環境が更に進展することが見込まれます。また、 2, 686百万円のご契約をいただきました。 平成28年3月に北海道新幹線が開業し、 県内経済の活性化など、 経済効 果への期待が高まります。一方では、中国をはじめとする新興国等の景 ●日本政策金融公庫との連携を強化いたしました。 気下振れや、金融資本・商品市場の動向等に留意する必要があります。 平成27年5月11日に日本政策金融公庫(青森支店、八戸支店、弘前支 このような情勢下、私どもは協同組織金融機関として、これまで以上 店) と 「業務連携・協力に関する覚書」を締結いたしました。 に地域密着型金融への取組みを図り、地域経済の回復・発展に寄与しな ければならないと考えており、今後も、より健全性の高い経営を目指す これにより、 創業・新事業支援、 企業再生、 農商工連携支援、 海外展開 とともに、組合員のニーズに的確に呼応して「地域になくてはならない 支援等の各分野に係る連携を円滑に行い、 地域経済の活性化に向けた “けんしんよう” 」 として努力してまいります。 取組みをより強化してまいります。 4 総代会について ■総代会の仕組みと役割 総代会(最高意思決定機関) 組合員の意見集約 信用組合は、 出資者である組合員の相互扶助の精神を基本理念に、 組合員一人ひとりの意見を尊 重し、金融の円滑化と組合員の経済的地位の向上を図ることを目的とした協同組織の金融機関で す。 また、信用組合には、 組合員の総意により組合の意思を決定する機関である 「総会」が設けられて おり、 組合員は出資口数に関係なく、一人一票の議決権及び選挙権を持ち、総会を通じて当組合の経 営に参加することができます。 しかし、 当組合では組合員数が大変多く、総会の開催は事実上不可能なことから、組合員の総意を 適正に反映し、充実した審議を確保するため、総会に代えて中小企業等協同組合法及び定款の定め るところにより 「総代会」を設置しております。 総代会は、 決算、取引業務の決定、 理事・監事の選任等の重要事項を決議する組合の最高意思決定 機関です。 したがって、 総代会は、総会と同様に組合員一人ひとりの意見が当組合の経営に反映され るよう、 組合員の中から適正な手続きにより選出された総代により運営されております。 総代会は、毎事業年度終了後の6月に通常総代会が開催され、 また、必要に応じて臨時総代会が開 催されます。 組合経営の 意思決定 討議 出席 総 代 青森県信用組合 選 出 総代選挙 立候補 出資・預金・融資など 推 薦 組 合 員 ■総代の選出方法、 任期、定数 総代は、 総代会での意思決定が広く組合員の意思を反映し適切に行われるよう、組合員の幅広い層の中 から、定款及び総代選挙規約に基づき、公正な手続きを経て選出されます。 (1)総代の選出方法 総代は組合員であることが前提条件であり、 総代選挙規約等に則り、 各地区(選挙区) 毎に自ら立候補 した方若しくは地区(選挙区)内の組合員から推薦された方の中から、 その地区(選挙区) に属する組合員 により、公平に選挙を行い選出されます。 なお、 総代候補者(立候補者(推薦を含む。)) の数が当該地区における総代定数を超えない場合は、 そ の候補者 (立候補者(推薦を含む。)) を当選者として投票は行っておりません。 (2)総代の任期・定数 総代の任期は3年となっております。 なお、 当組合は地区(選挙区) を6つの区に分け、総代の選出を行っ ております。 総代の定数は、 170人以上210人以内です。地区別の定数は、地区の組合員数と総組合員数の按分 比により算出しております (平成28年6月30日現在の総代数203人、組合員数113, 937人)。 公 告 ◆選挙区別の総代定数 ◆選挙人名簿の縦覧開始 ◆選挙期日 投票時間 ◆投票場所 候補者の届出 ●立候補 ●推薦 総代候補者の公告 候補者の数が 定数以内の選挙区 投 票 無投票当選 ■総代会の決議事項等の議事概要 当 選 当選者の公告 平成28年6月10日開催の第45回通常総代会において、次の決議事項が付議され、 それぞれ原案のとおり 承認可決されました。 ○報告事項 第45期事業報告 ○決議事項 第1号議案 第45期貸借対照表、損益計算書及び剰余金処分(案)承認の件 第2号議案 第46期事業計画の設定並びに収支予算(案)承認の件 第3号議案 組合員除名に関する件 第4号議案 理事17名選任の件 第5号議案 監事3名選任の件 第6号議案 退職慰労金贈呈の件 ■総代の選挙区・定数・総代数 選挙区 候補者の数が 定数を超える選挙区 (平成28年6月30日現在) 対象地区 対象営業店 総代定数 総代数 第1区 八戸市、三戸郡 八戸支店、三戸支店、戸来出張所、 田子支店、名川支店 31 29 第2区 三沢市、十和田市、上北郡 三沢支店、十和田支店、七戸支店、 上北町支店、百石支店、六ヶ所支店 41 39 第3区 青森市、東津軽郡 本店営業部、中央支店、駅前支店、 旭町支店、浪打支店、沖館支店、 新城支店、小湊支店、三厩支店 58 58 第4区 弘前市、黒石市、平川市、中津軽郡、 南津軽郡 弘前支店、黒石支店 24 23 第5区 五所川原市、 つがる市、西津軽郡、 北津軽郡 五所川原支店、金木出張所、 木造支店 18 16 第6区 むつ市、下北郡 むつ営業部、大湊支店、川内支店、 脇野沢出張所、大畑支店、 東通南支店 38 38 5 経理・経営内容 貸借対照表 科 目 (資産の部) 現 金 預 け 金 買 入 手 形 コ ー ル ロ ー ン 買 現 先 勘 定 債券貸借取引支払保証金 買 入 金 銭 債 権 金 銭 の 信 託 商 品 有 価 証 券 商 品 国 債 商 品 地 方 債 商品政府保証債 その他の商品有価証券 有 価 証 券 国 債 地 方 債 短 期 社 債 社 債 株 式 そ の 他 の 証 券 貸 出 金 割 引 手 形 手 形 貸 付 証 書 貸 付 当 座 貸 越 外 国 為 替 外 国 他 店 預 け 外 国 他 店 貸 買 入 外 国 為 替 取 立 外 国 為 替 そ の 他 資 産 未 決 済 為 替 貸 全信組連出資金 前 払 費 用 未 収 収 益 先物取引差入証拠金 先物取引差金勘定 保管有価証券等 金 融 派 生 商 品 金融商品等差入担保金 リース投資資産 そ の 他 の 資 産 有 形 固 定 資 産 建 物 土 地 リ ー ス 資 産 建 設 仮 勘 定 その他の有形固定資産 無 形 固 定 資 産 ソ フ ト ウ ェ ア の れ ん リ ー ス 資 産 その他の無形固定資産 前 払 年 金 費 用 繰 延 税 金 資 産 再評価に係る繰延税金資産 債 務 保 証 見 返 貸 倒 引 当 金 (うち個別貸倒引当金) そ の 他 の 引 当 金 資 産 の 部 合 計 金 額 平成26年度 平成27年度 3, 271, 600 3, 221, 415 61, 138, 932 68, 233, 361 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 24, 828, 077 21, 163, 891 4, 992, 844 3, 267, 200 16, 497, 961 12, 883, 300 ― ― 2, 800, 160 4, 803, 010 537, 112 210, 381 ― ― 84, 891, 633 84, 438, 510 720, 493 678, 371 5, 916, 405 6, 877, 558 67, 049, 570 65, 645, 019 11, 205, 164 11, 237, 560 ― ― ― ― ― ― ― ― ― ― 1, 076, 089 1, 371, 263 8, 267 9, 409 534, 700 534, 700 ― ― 314, 236 340, 276 ― ― ― ― ― ― ― ― ― ― ― ― 218, 885 486, 877 4, 619, 196 4, 583, 841 469, 091 484, 175 2, 815, 781 2, 788, 018 ― ― ― ― 1, 334, 323 1, 311, 647 27, 526 25, 180 5, 611 3, 350 ― ― ― ― 21, 914 21, 830 ― ― 938, 173 509, 552 ― ― 386, 713 64, 635 △4, 678, 291 △5, 535, 593 (△4, 602, 376) (△5, 299, 649) △23, 254 △22, 874 176, 476, 397 178, 053, 185 科 目 (負債の部) 預 金 積 金 当 座 預 金 普 通 預 金 貯 蓄 預 金 通 知 預 金 定 期 預 金 定 期 積 金 そ の 他 の 預 金 譲 渡 性 預 金 借 用 金 借 入 金 当 座 借 越 再 割 引 手 形 売 渡 手 形 コ ー ル マ ネ ー 売 現 先 勘 定 債券貸借取引受入担保金 コマーシャル・ペーパー 外 国 為 替 外 国 他 店 預 り 外 国 他 店 借 売 渡 外 国 為 替 未 払 外 国 為 替 そ の 他 負 債 未 決 済 為 替 借 未 払 費 用 給 付 補 塡 備 金 未 払 法 人 税 等 前 受 収 益 払 戻 未 済 金 職 員 預 り 金 先物取引受入証拠金 先物取引差金勘定 借 入 商 品 債 券 借 入 有 価 証 券 売 付 商 品 債 券 売 付 債 券 金 融 派 生 商 品 金融商品等受入担保金 リ ー ス 債 務 資 産 除 去 債 務 そ の 他 の 負 債 賞 与 引 当 金 役 員 賞 与 引 当 金 退 職 給 付 引 当 金 役員退職慰労引当金 睡眠預金払戻損失引当金 偶 発 損 失 引 当 金 特別法上の引当金 金融商品取引責任準備金 繰 延 税 金 負 債 再評価に係る繰延税金負債 債 務 保 証 負 債 の 部 合 計 (純資産の部) 出 資 金 普 通 出 資 金 優 先 出 資 金 優先出資申込証拠金 資 本 剰 余 金 資 本 準 備 金 その他資本剰余金 利 益 剰 余 金 利 益 準 備 金 その他利益剰余金 特 別 積 立 金 当期未処分剰余金 自 己 優 先 出 資 自己優先出資申込証拠金 組 合 員 勘 定 合 計 その他有価証券評価差額金 繰 延 ヘ ッ ジ 損 益 土地再評価差額金 評価・換算差額等合計 純 資 産 の 部 合 計 負債及び純資産の部合計 (単位:千円) 金 額 平成26年度 平成27年度 169, 181, 873 170, 089, 890 1, 098, 954 1, 076, 657 53, 618, 145 56, 317, 033 122, 908 127, 699 73, 045 94, 250 105, 067, 820 103, 545, 582 8, 551, 223 8, 294, 256 649, 776 634, 411 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 247, 091 254, 063 30, 927 33, 835 88, 746 64, 204 6, 014 3, 540 16, 710 26, 628 54, 616 69, 075 14, 803 9, 188 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 35, 273 47, 590 ― 38, 154 ― ― 436, 727 392, 749 ― 20, 470 9, 429 35, 419 18, 417 26, 890 ― ― ― ― ― ― ― ― 386, 713 64, 635 170, 280, 253 170, 922, 274 5, 068, 594 3, 618, 594 1, 450, 000 ― ― ― ― 1, 037, 706 111, 700 926, 006 852, 000 74, 006 ― ― 6, 106, 300 89, 842 ― ― 89, 842 6, 196, 143 176, 476, 397 5, 083, 244 3, 633, 244 1, 450, 000 ― ― ― ― 1, 092, 692 119, 200 973, 492 906, 200 67, 292 ― ― 6, 175, 936 954, 973 ― ― 954, 973 7, 130, 910 178, 053, 185 6 貸借対照表の注記事項 1.記載金額は、千円未満を切り捨てて表示しております。なお、以下の注記 については、表示単位未満を切り捨てて表示しております。 2.有価証券の評価は、満期保有目的の債券については移動平均法による償 却原価法(定額法) 、子会社・子法人等株式及び関連法人等株式については 移動平均法による原価法、その他有価証券のうち時価のあるものについ ては事業年度末の市場価格等に基づく時価法(売却原価は主として移動 平均法により算定) 、時価を把握することが極めて困難と認められるもの については移動平均法による原価法又は償却原価法により行っておりま す。なお、その他有価証券の評価差額については、全部純資産直入法によ り処理しております。 3.有形固定資産(リース資産を除く)の減価償却は、定率法(ただし、平成10 年4月1日以後に取得した建物 (建物附属設備を除く) については定額法) を採用しております。また、主な耐用年数は次のとおりであります。 建 物 20年~50年 そ の 他 3年~60年 4.無形固定資産(リース資産を除く)の減価償却は、定額法により償却して おります。なお、自社利用のソフトウェアについては、当組合内における 利用可能期間(5年)に基づいて償却しております。 5.所有権移転外ファイナンス・リース取引に係る「有形固定資産」及び「無形 固定資産」中のリ-ス資産は、リース期間を耐用年数とした定額法によっ ております。なお、残存価額については、リース契約上に残価保証の取決 めがあるものは当該残価保証額とし、 それ以外のものは零としております。 6.貸倒引当金は、 予め定めている償却・引当基準に則り、次のとおり計上し ております。 「銀行等金融機関の資産の自己査定並びに貸倒償却及び貸倒引当金の監 査に関する実務指針」 (日本公認会計士協会・銀行等監査特別委員会報告 第4号)に規定する正常先債権及び要注意先債権に相当する債権について は、一定の種類毎に分類し、過去の一定期間における各々の貸倒実績から 算出した貸倒実績率等に基づき引当てております。破綻懸念先債権に相 当する債権については、債権額から担保の処分可能見込額及び保証によ る回収可能見込額を控除し、その残額のうち必要と認める額を引当てて おります。破綻先債権及び実質破綻先債権に相当する債権については、債 権額から担保の処分可能見込額及び保証による回収可能見込額を控除し た残額を引当てております。 全ての債権は、資産の自己査定基準に基づき、審査部及び管理部(営業関 連部署)が資産査定を実施し、当該部署から独立した監査部(資産監査部 署)が査定結果を監査しており、その査定結果により上記の引当てを行っ ております。 7.賞与引当金は、従業員への賞与の支払いに備えるため、従業員に対する賞 与の支給見込額のうち、当事業年度に帰属する額を計上しております。 8.退職給付引当金は、従業員の退職給付に備えるため、当事業年度末におけ る退職給付債務に基づき、必要額を計上しております。また、 数理計算上 の差異の費用処理方法は以下のとおりであります。 数理計算上の差異 各発生年度の従業員の平均残存勤務期間内の一定年 数(5年)による定額法により按分した額をそれぞれ 発生の翌事業年度から費用処理 なお、当組合は、複数事業主(信用組合等)により設立された企業年金制度 (総合型厚生年金基金)を採用しております。当該企業年金制度に関する 事項は次のとおりです。 (1)制度全体の積立状況に関する事項(平成27年3月31日現在) 年金資産の額 384, 802百万円 年金財政計算上の数理債務の額と 最低責任準備金の額との合計額 327, 959百万円 差引額 56, 842百万円 (2)制度全体に占める当組合の掛金拠出割合 1. 420%(自平成26年4月1日 至平成27年3月31日) (3)補足説明 上記 (1)の差引額の主な要因は、 年金財政計算上の過去勤務債務残高 28, 599百万円及び別途積立金85, 442百万円であります。 本制度におけ る過去勤務債務の償却方法は期間17年の元利均等償却であり、当組合 は当期の計算書類上、特別掛金32百万円を費用処理しております。 なお、特別掛金の額はあらかじめ定められた掛金率を掛金拠出時の標 準給与の額に乗じることで算定されるため、 上記(2)の割合は当組合 の実際の負担割合とは一致しません。 9.役員退職慰労引当金は、役員への退職慰労金の支払いに備えるため、役員 に対する退職慰労金の支給見込額のうち、当事業年度末までに発生して いると認められる額を計上しております。 10.睡眠預金払戻損失引当金は、負債計上を中止した預金について、預金者か らの払戻請求に備えるため、将来の払戻請求に応じて発生する損失を見 積もり必要と認める額を計上しております。 11.偶発損失引当金は、信用保証協会の責任共有制度による負担金の将来に おける支出に備えるため、将来の負担金支出見込額を計上しております。 12.所有権移転外ファイナンス・リース取引のうち、リース取引開始日が平成 20年4月1日前に開始する事業年度に属するものについては、通常の賃貸 借取引に準じた会計処理によっております。 13.消費税及び地方消費税の会計処理は、税込方式によっております。 14.理事及び監事との間の取引による理事及び監事に対する金銭債権総額 1, 022百万円 15.理事及び監事との間の取引による理事及び監事に対する金銭債務総額 「該当なし」 16.子会社等の株式又は出資金の総額 1百万円 17.子会社等に対する金銭債権総額 「該当なし」 18.子会社等に対する金銭債務総額 「該当なし」 19.有形固定資産の減価償却累計額 5, 409百万円 20.貸出金のうち、破綻先債権額は2, 301百万円、延滞債権額は6, 988百万円で あります。 なお、破綻先債権とは、元本又は利息の支払いの遅延が相当期間継続して いることその他の事由により元本又は利息の取立て又は弁済の見込がな いものとして未収利息を計上しなかった貸出金(貸倒償却を行った部分 を除く。 以下 「未収利息不計上貸出金」という。 )のうち、 法人税法施行令 (昭和40年政令第97号)第96条第1項第3号のイからホまでに掲げる事由 又は同項第4号に規定する事由が生じている貸出金であります。 また、 延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債 務者の経営再建又は支援を図ることを目的として利息の支払いを猶予し た貸出金以外の貸出金であります。 21.貸出金のうち、3カ月以上延滞債権額は112百万円であります。 なお、3カ月以上延滞債権とは、 元本又は利息の支払いが約定支払日の翌 日から3カ月以上遅延している貸出金で破綻先債権及び延滞債権に該当 しないものであります。 22.貸出金のうち、貸出条件緩和債権額は2, 458百万円であります。 なお、 貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目 的として、金利の減免、利息の支払猶予、元本の返済猶予、債権放棄その他 の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及 び3カ月以上延滞債権に該当しないものであります。 23.破綻先債権額、 延滞債権額、 3カ月以上延滞債権額及び貸出条件緩和債権 額の合計額は、11, 860百万円であります。 なお、20.から23.に掲げた債権額は、 貸倒引当金控除前の金額でありま す。 24.貸借対照表に計上した有形固定資産のほか、電子計算機等及び営業用車 両についてリ-ス契約により使用しております。 25.手形割引により取得した銀行引受手形、商業手形、荷付為替手形の額面金 額は、678百万円であります。 26.担保に提供している資産は、次のとおりであります。 担保提供している資産 預け金 10, 800百万円 なお、担保資産に対応する債務はありません。 上記のほか、為替取引等のために預け金3, 080百万円を担保として提供し ております。 27.出資1口当たりの純資産額は682円80銭です。 28.金融商品の状況に関する事項 (1)金融商品に対する取組方針 当組合は、預金業務、融資業務及び市場運用業務などの金融業務を 行っております。このため、金利変動による不利な影響が生じないよ うに、資産及び負債の総合的管理(ALM) を行っております。 (2)金融商品の内容及びそのリスク 当組合が保有する金融資産は、主として事業地区内のお客様に対する 貸出金です。 また、有価証券は、主に債券及び株式であり、純投資目的及び事業推進 目的で保有しております。 これらは、それぞれ発行体の信用リスク及び金利の変動リスク、市場 価格の変動リスクに晒されております。 一方、 金融負債は主としてお客様からの預金であり、流動性リスクに 晒されております。 また、 変動金利の預金については、金利の変動リスクに晒されており ます。 (3)金融商品に係るリスク管理体制 ①信用リスクの管理 当組合は、 ローン事業管理規程及び信用リスク管理に関する諸規程 に従い、貸出金について、個別案件ごとの与信審査、与信限度額、信 用情報管理、保証や担保の設定、問題債権への対応など与信管理に 関する体制を整備し運営しております。 これらの与信管理は、 各営業店のほか審査部及び管理部により行わ れ、また、定期的にALM委員会や経営陣による常務会及び理事会を 開催し、審議・報告を行っております。 さらに、与信管理の状況については、監査部がチェックしておりま す。 有価証券の発行体の信用リスクに関しては、総合企画部において、 信用情報や時価の把握を定期的に行うことで管理しております。 ②市場リスクの管理 (ⅰ)金利リスクの管理 当組合は、ALMによって金利の変動リスクを管理しております。 市場リスク管理に関する諸規程において、 リスク管理方法や手続等 の詳細を明記しており、 理事会において決定されたリスク管理方針 に基づき、ALM委員会及び理事会において実施状況の把握・確認、 今後の対応等の協議を行っております。 日常的には総合企画部において金融資産及び負債の金利や期間を 総合的に把握し、 ギャップ分析や金利感応度分析等によりモニタリ ングを行い、月次ベースでALM委員会及び理事会に報告しており ます。 (ⅱ)価格変動リスクの管理 有価証券を含む市場運用商品の保有については、 リスク管理方針に 基づき、理事会の監督の下、余裕金運用規程及び余裕金運用取扱要 領に従い行われております。 総合企画部では、 市場運用商品の購入を行っており、 事前審査、 投資 限度額の設定のほか、継続的なモニタリングを通じて、価格変動リ スクの管理を行っております。 総合企画部で保有している株式の一部には、 事業推進目的で保有し ているものがあり、 取引先の市場環境や財務状況などをモニタリン グしております。 これらの情報は総合企画部より、 ALM委員会及び理事会において 定期的に報告されております。 (ⅲ)市場リスクに係る定量的情報 当組合において、 主要なリスク変数である金利リスクの影響を受け る主たる金融商品は、「預け金」 、「有価証券」のうち債券、「貸出金」 、 「預金積金」 、「 借用金」 であります。 当組合では、 これらの金融資産及び金融負債について、 「保有期間1 年、過去5年の観測期間で計測される99パーセンタイル値」 を用いた 経済価値の変動額を市場リスク量とし、 金利の変動リスクの管理に あたっての定量的分析に利用しております。 当該変動額の算定にあたっては、 対象の金融資産及び金融負債を固 定金利群と変動金利群に分けて、 それぞれ金利期日に応じて適切な 期間に残高を分解し、期間ごとの金利変動幅を用いております。 なお、当事業年度末現在、 「金利以外のすべてのリスク変数が一定で あると仮定した場合の99パーセンタイル値を用いた経済価値」 は、 546百万円減少するものと把握しております。 また、要求払預金につ 7 いては明確な金利改定間隔がなく、預金者の要求によって随時払い 出される要求払預金のうち、引き出されることなく長期間金融機関 に滞留する預金をコア預金と定義し、普通預金等の額の50%相当額 を0~5年の期間に均等に振り分けて (平均2. 5年)リスク量を算定し ております。 当該変動額は、金利を除くリスク変数が一定の場合を前提としてお り、金利とその他のリスク変数との相関を考慮しておりません。 また、金利の合理的な予想変動幅を超える変動が生じた場合には、 算定額を超える影響が生じる可能性があります。 ③資金調達に係る流動性リスクの管理 当組合は、ALMを通して、適時に資金管理を行うほか、 資金調達手 段の多様化、市場環境を考慮した長短の調達バランスの調整などに よって、流動性リスクを管理しております。 (4)金融商品の時価等に関する事項についての補足説明 金融商品の時価には、市場価格に基づく価額のほか、市場価格がない 場合には合理的に算定された価額が含まれております。当該価額の算 定においては一定の前提条件等を採用しているため、異なる前提条件 等によった場合、当該価額が異なることもあります。 なお、金融商品のうち預け金、貸出金、預金積金については、簡便な計 算により算出した時価に代わる金額を開示しております。 29.金融商品の時価等に関する事項 平成28年3月31日における貸借対照表計上額、 時価及びこれらの差額は、 次のとおりであります。なお、 時価を把握することが極めて困難と認めら れる非上場株式等は、次表には含めておりません((注2)参照)。 また、重要性の乏しい科目については記載を省略しております。 (単位:百万円) 貸借対照表計上額 時 価 差 額 (1)預け金(* 1) 68, 233 68, 556 322 (2)有価証券 満期保有目的の債券 ─ ─ ─ その他有価証券 21, 057 21, 057 ─ (3)貸出金(* 1) 84, 438 貸倒引当金(* 2) △5, 514 78, 923 84, 709 5, 785 金融資産計 168, 214 174, 323 6, 108 (1)預金積金(* 1) 170, 089 170, 170 80 (2)借用金 ─ ─ ─ 金融負債計 170, 089 170, 170 80 (*1)預け金、貸出金、預金積金の「時価」には、 「簡便な計算により算出し た時価に代わる金額」を記載しております。 (*2)貸出金に対応する一般貸倒引当金及び個別貸倒引当金を控除して おります。 (注1)金融商品の時価等の算定方法 金融資産 (1)預け金 満期のない預け金については、 時価は帳簿価額と近似していることか ら、 当該帳簿価額を時価としております。満期のある預け金については、 市場金利で割り引くことで現在価値を算定し、当該現在価値を時価とみ なしております。 (2)有価証券 株式は取引所の価格、 債券は取引所の価格又は取引金融機関から提示さ れた価格によっております。 (3)貸出金 貸出金は、以下の①~②の合計額から、貸出金に対応する一般貸倒引当 金及び個別貸倒引当金を控除する方法により算定し、その算出結果を簡 便な方法により算出した時価に代わる金額として記載しております。 ①6カ月以上延滞債権等、将来キャッシュ・フローの見積りが困難な債権 については、その貸借対照表の貸出金勘定に計上している額(貸倒引 当金控除前の額)。 ②①以外は、貸出金の種類ごとにキャッシュ・フローを作成し、 元利金の 合計額を市場金利 (LI BOR, SWAP等)で割り引いた価額を時価とみな しております。 金融負債 (1)預金積金 要求払預金については、 決算日に要求された場合の支払額 (帳簿価額)を 時価とみなしております。定期預金の時価は、一定の金額帯及び期間帯 ごとに将来キャッシュ・フローを作成し、元利金の合計額を一種類の市 場金利(LI BOR, SWAP等)で割り引いた価額を時価とみなしておりま す。 (2)借用金 借用金については、変動金利によるものであり、短期で市場金利を反映 し、また、当組合の信用状態は実行後大きく異なっていないことから、 時 価は帳簿価額と近似していると考えられるため、当該帳簿価額を時価と しております。 (注2)時価を把握することが極めて困難と認められる金融商品は次のとおり であり、金融商品の時価情報には含まれておりません。 (単位:百万円) 区 分 貸借対照表計上額 関連法人等株式(* 1) 1 非上場株式(* 1) 106 組合出資金(* 2) 538 合 計 645 (* 1)関連法人等株式及び非上場株式については、市場価格がなく、時価を 把握することが極めて困難と認められることから時価開示の対象と はしておりません。 (* 2)組合出資金(全信組連出資金等)のうち、 組合財産が非上場株式など 時価を把握することが極めて困難と認められるもので構成されてい るものについては、時価開示の対象とはしておりません。 30.有価証券の時価、評価差額等に関する事項は次のとおりであります。 (1)売買目的有価証券に区分した有価証券はありません。 (2)満期保有目的の債券はありません。 (3)関連法人等株式で時価のあるものはありません。 (4)その他有価証券 【貸借対照表計上額が取得原価を超えるもの】 貸借対照表計上額 取得原価 差 額 株 式 -百万円 -百万円 -百万円 債 券 20, 454百万円 19, 086百万円 1, 368百万円 国 債 3, 267百万円 2, 988百万円 279百万円 地方債 12, 883百万円 11, 998百万円 884百万円 社 債 4, 304百万円 4, 100百万円 204百万円 小 計 20, 454百万円 19, 086百万円 1, 368百万円 【貸借対照表計上額が取得原価を超えないもの】 貸借対照表計上額 取得原価 差 額 株 式 103百万円 136百万円 △33百万円 債 券 498百万円 500百万円 △1百万円 社 債 498百万円 500百万円 △1百万円 小 計 601百万円 636百万円 △35百万円 合 計 21, 056百万円 19, 723百万円 1, 333百万円 (注)貸借対照表計上額は、当事業年度末における市場価格等に基づく 時価により計上したものであります。 31.当期中に売却した満期保有目的の債券は次のとおりであります。 国 債 地方債 合 計 売却原価 1, 965百万円 4, 499百万円 6, 465百万円 売却額 2, 157百万円 5, 054百万円 7, 211百万円 売却損益 売却の理由 191百万円 運用方針の変更 554百万円 運用方針の変更 746百万円 32.当期中に売却したその他有価証券は次のとおりであります。 売却価額 売却益 326百万円 167百万円 33.保有目的を変更した有価証券は次のとおりであります。 当事業年度中に満期保有目的の債券18, 579百万円の保有目的を運用方針 の変更の理由により変更し、その他有価証券に区分しております。この変 更による損益への影響はありません。 34.その他有価証券のうち満期があるものの期間毎の償還予定額は次のとお りであります。 1年 超 5年 超 1年以内 10 年 超 5年以内 10年以内 債 券 ─百万円 10, 007百万円 7, 3, 360百万円 585百万円 1, 052百万円 2, 国 債 ─百万円 214百万円 ─百万円 8, 954百万円 1, 066百万円 2, 861百万円 地 方 債 ─百万円 304百万円 ─百万円 4, 498百万円 社 債 ─百万円 合 計 ─百万円 10, 007百万円 7, 585百万円 3, 360百万円 35.賃貸等不動産の状況に関する事項 当組合では、青森県内において、賃貸用不動産(土地、建物)及び遊休不動 産を保有しております。当事業年度における賃貸用不動産に関する賃貸 収入は2百万円となっております。 36.賃貸等不動産の時価に関する事項 貸借対照表計上額 時 価 540百万円 364百万円 (注)当事業年度末の時価は、不動産鑑定評価額により算定しております。 37.当座貸越契約及び貸付金に係るコミットメントライン契約は、顧客から 融資実行の申し出を受けた場合に、契約上規定された条件について違反 がない限り、一定の限度額まで資金を貸付けることを約する契約であり ます。 これらの契約に係る融資未実行残高は、47, 072百万円であります。 このうち原契約期間が1年以内のもの又は任意の時期に無条件で取消可 能なものが47, 072百万円あります。 なお、これらの契約の多くは、融資実行されずに終了するものであるた め、融資未実行残高そのものが必ずしも当組合の将来のキャッシュ・フ ローに影響を与えるものではありません。これらの契約の多くには、金融 情勢の変化、債権の保全、その他相当の事由があるときは、当組合が実行 申し込みを受けた融資の拒絶又は契約極度額の減額をすることができる 旨の条件が付けられております。また、契約時において必要に応じて不動 産・有価証券等の担保を徴求するほか、契約後も定期的に予め定めている 当組合内手続きに基づき顧客の業況等を把握し、必要に応じて契約の見 直し、与信保全上の措置等を講じております。 38.繰延税金資産及び繰延税金負債の主な発生原因別の内訳は、それぞれ以 下のとおりであります。 繰延税金資産 貸倒引当金損金算入限度超過額 926百万円 退職給付引当金損金算入限度超過額 108百万円 減価償却損金算入限度超過額 119百万円 その他 416百万円 繰延税金資産小計 1, 570百万円 評価性引当額 △682百万円 繰延税金資産合計 887百万円 繰延税金負債 その他有価証券評価差額金 △378百万円 繰延税金負債合計 △378百万円 繰延税金資産の純額 509百万円 39.当組合は、連結される子会社1社及び関連法人等1社を有していたことか ら、前事業年度までは連結財務諸表を作成しておりましたが、連結子会社 1社を清算したことにより、当事業年度からは連結関連法人等1社につい て、個別財務諸表において持分法を適用して算定された財務情報に係る 注記を行うことにしました。 持分法損益等に関する事項 関連会社に対する投資の額 1百万円 持分法を適用した場合の投資の金額 11百万円 持分法を適用した場合の投資利益の金額 0百万円 40.その他の引当金には、資産減損引当金として将来発生する可能性のある 損失を見積り計上しております。 8 経理・経営内容 損益計算書 科 目 常 収 益 資 金 運 用 収 益 貸 出 金 利 息 預 け 金 利 息 買入手形利息 コールローン利息 買 現 先 利 息 債券貸借取引受入利息 有価証券利息配当金 金利スワップ受入利息 その他の受入利息 役務取引等収益 受入為替手数料 その他の役務収益 その他業務収益 外国為替売買益 商品有価証券売買益 国債等債券売却益 国債等債券償還益 金融派生商品収益 その他の業務収益 その他経常収益 貸倒引当金戻入益 償却債権取立益 株式等売却益 金銭の信託運用益 その他の経常収益 経 常 費 用 資 金 調 達 費 用 預 金 利 息 給付補塡備金繰入額 譲渡性預金利息 借 用 金 利 息 売渡手形利息 コールマネー利息 売 現 先 利 息 債券貸借取引支払利息 コマーシャル・ペーパー利息 金利スワップ支払利息 その他の支払利息 役務取引等費用 支払為替手数料 その他の役務費用 その他業務費用 外国為替売買損 商品有価証券売買損 国債等債券売却損 国債等債券償還損 国債等債券償却 金融派生商品費用 その他の業務費用 経 費 人 件 費 物 件 費 税 金 その他経常費用 貸倒引当金繰入額 貸 出 金 償 却 株式等売却損 株 式 等 償 却 金銭の信託運用損 その他資産償却 その他の経常費用 経 常 利 益 経 平成26年度 4, 110, 284 3, 899, 101 3, 370, 854 162, 851 ― ― ― ― 344, 004 ― 21, 389 162, 373 75, 639 86, 733 28, 508 ― ― ― ― ― 28, 508 20, 302 ― 960 ― ― 19, 342 3, 938, 618 130, 529 100, 025 3, 143 ― 27, 360 ― ― ― ― ― ― ― 865, 708 27, 449 838, 259 689 ― ― ― ― ― ― 689 2, 696, 674 1, 565, 023 1, 094, 333 37, 317 245, 016 188, 478 4, 500 ― 516 ― 4, 313 47, 207 171, 666 平成27年度 4, 973, 602 3, 800, 779 3, 281, 751 154, 420 ― ― ― ― 343, 218 ― 21, 389 161, 934 75, 077 86, 857 761, 883 ― ― 746, 856 ― ― 15, 026 249, 004 ― 1, 391 167, 066 ― 80, 547 4, 762, 214 104, 638 102, 450 2, 188 ― ― ― ― ― ― ― ― ― 842, 694 27, 225 815, 468 2, 812 ― ― ― ― ― ― 2, 812 2, 638, 682 1, 591, 107 1, 004, 589 42, 985 1, 173, 386 1, 103, 832 ― ― ― ― ― 69, 554 211, 387 科 目 別 利 益 固定資産処分益 負ののれん発生益 金融商品取引責任準備金取崩額 その他の特別利益 特 別 損 失 固定資産処分損 減 損 損 失 金融商品取引責任準備金繰入額 その他の特別損失 税引前当期純利益 法人税、住民税及び事業税 法人税等還付税額 過年度法人税、住民税及び事業税 法 人 税 等 調 整 額 法 人 税 等 合 計 当 期 純 利 益 繰越金(当期首残高) 会計方針の変更による累積的影響額 特 会計方針の変更を反映した繰越金(当期首残高) 積 立 金 取 崩 額 当期未処分剰余金 (単位:千円) 平成26年度 622 231 ― ― 390 6, 798 524 6, 274 ― ― 165, 490 19, 864 72, 134 91, 999 73, 491 93 422 515 ― 74, 006 平成27年度 698 318 ― ― 380 54, 055 1, 075 52, 979 ― ― 158, 031 29, 055 △35, 267 12, 090 84, 916 90, 794 67, 236 55 ― 67, 292 損益計算書の注記事項 1. 記載金額は、 千円未満を切り捨てて表示しております。 なお、以下の注記につ いては、表示単位未満を切り捨てて表示しております。 2.子会社等との取引による収益総額 3百万円 子会社等との取引による費用総額 469百万円 3. 「その他の経常収益」 には、 債権回収会社等へ不動産担保付債権等を売却し たことによる利益135千円、 睡眠預金利益金79, 898千円を含んでおります。 4. 「その他の経常費用」 には、債権回収会社等へ不動産担保付債権等を売却し たことによる損失1, 324千円を含んでおります。 5.出資1口当たりの当期純利益 6円60銭 6.青森県内の次の資産について、地価の下落等により、帳簿価額を回収可能価 額まで減額し、当該減少額52, 979千円を減損損失として特別損失に計上して おります。 減損した固定資産の種類と損失額 事業資産 土地 1, 632千円 建物 131千円 動産等 1, 378千円 遊休資産 土地 49, 836千円 当組合は、管理会計上の最小区分である営業店をグルーピングの単位として おり、 本部については、 独立したキャッシュ・フローを生み出さないことから共用 資産としております。 また、 遊休資産については、各々が独立した資産としてグ ルーピングしております。 なお、 回収可能価額は、正味売却価額により測定しており、不動産については 主に不動産鑑定評価額から、 その他の固定資産については取引事例等を勘 案した合理的な見積価額から処分費用見込額を控除して算定しております。 9 経理・経営内容 剰余金処分計算書 科 目 当期未処分剰余金 積 立 金 取 崩 額 剰 余 金 処 分 額 利 益 準 備 金 普通出資に対する配当金 平成26年度 74, 006 ― 73, 951 7, 500 7, 109 (年0. 20%の割合) 優先出資に対する配当金 5, 142 (年0. 41%の割合) 事業の利用分量に対する配当金 ― 特 別 積 立 金 54, 200 繰越金(当期末残高) 55 平成27年度 67, 292 ― 67, 278 6, 800 7, 128 (年0. 20%の割合) 19, 350 (年1. 54%の割合) ― 34, 000 14 粗利益 科 目 資 金 運 用 収 益 資 金 調 達 費 用 資 金 運 用 収 支 役務取引等収益 役務取引等費用 役 務 取 引 等 収 支 その他業務収益 その他業務費用 そ の 他 業 務 収 支 業 務 粗 利 益 業 務 粗 利 益 率 経費の内訳 (単位:千円) (単位:百万円) 平成26年度 3, 899 130 3, 768 162 865 △703 28 0 27 3, 093 1. 76% 平成27年度 3, 800 104 3, 696 161 842 △680 761 2 759 3, 774 2. 16% (注)1. 資金調達費用は、金銭の信託運用見合費用(26年度―千円、27年度―千円)を控除 して表示しております。 業務粗利益 ×100 業務粗利益率= 2. 資金運用勘定計平均残高 項 目 件 費 報酬給料手当 退職給付費用 そ の 他 物 件 費 事 務 費 固 定 資 産 費 事 業 費 人 事 厚 生 費 有形固定資産償却 無形固定資産償却 そ の 他 税 金 経 費 合 計 人 平成26年度 1, 565 1, 235 144 185 1, 094 462 319 73 16 101 2 118 37 2, 696 役務取引の状況 科 目 役務取引等収益 受入為替手数料 その他の受入手数料 その他の役務取引等収益 役務取引等費用 支払為替手数料 その他の支払手数料 その他の役務取引等費用 平成26年度 162 75 84 2 865 27 812 25 受取利息及び支払利息の増減 業務純益 項 目 業 務 純 (単位:百万円) 平成26年度 平成27年度 433 980 益 受 支 取 払 項 目 利 息 の 増 利 息 の 増 減 減 平成26年度 △35 △15 主要な経営指標の推移 区 分 経 常 収 益 経 常 利 益 当 期 純 利 益 預 金 積 金 残 高 貸 出 金 残 高 有 価 証 券 残 高 総 資 産 額 純 資 産 額 自己資本比率(単体) 出 資 総 額 うち普通出資額 うち優先出資額 出 資 総 口 数 うち普通出資口数 うち優先出資口数 出資に対する配当金 うち普通出資に対する配当金 うち優先出資に対する配当金 常 勤 役 職 員 数 うち常勤役員数 う ち 職 員 数 平成23年度 4, 415 308 94 172, 024 92, 952 22, 137 185, 651 5, 777 8. 79% 5, 039 3, 589 1, 450 9, 678, 781口 7, 178, 781口 2, 500, 000口 ― ― ― 321人 7人 314人 平成24年度 4, 265 242 98 170, 780 89, 410 21, 907 179, 410 5, 857 8. 65% 5, 044 3, 594 1, 450 9, 688, 323口 7, 188, 323口 2, 500, 000口 ― ― ― 321人 7人 314人 (注)1 . 残高計数は期末日現在のものです。 2 「自己資本比率 . (単体) 」 は、 平成18 年金融庁告示第22 号により算出しております。 平成25年度 4, 185 293 98 171, 356 87, 481 22, 764 180, 120 6, 018 8. 45% 5, 054 3, 604 1, 450 9, 708, 839口 7, 208, 839口 2, 500, 000口 ― ― ― 310人 6人 304人 (単位:百万円) 平成27年度 1, 591 1, 239 136 215 1, 004 416 322 75 26 90 2 71 42 2, 638 (単位:百万円) 平成27年度 161 75 85 0 842 27 790 25 (単位:百万円) 平成27年度 △98 △25 (単位:百万円) 平成26年度 4, 110 171 73 169, 181 84, 891 24, 828 176, 476 6, 196 7. 46% 5, 068 3, 618 1, 450 9, 737, 188口 7, 237, 188口 2, 500, 000口 12 7 5 303人 7人 296人 平成27年度 4, 973 211 67 170, 089 84, 438 21, 163 178, 053 7, 130 7. 49% 5, 083 3, 633 1, 450 9, 766, 488口 7, 266, 488口 2, 500, 000口 26 7 19 295人 7人 288人 10 経理・経営内容 自己資本の充実の状況 (自己資本の構成に関する事項等) 項 目 コ ア 資 本 に 係 る 基 礎 項 目 (1) 普通出資又は非累積的永久優先出資に係る組合員勘定又は会員勘定の額 う ち 、 出 資 金 及 び 資 本 剰 余 金 の 額 う ち 、 利 益 剰 余 金 の 額 う ち 、外 部 流 出 予 定 額 (△) う ち 、 上 記 以 外 に 該 当 す る も の の 額 コア資本に係る基礎項目の額に算入される引当金の合計額 う ち 、一 般 貸 倒 引 当 金 コ ア 資 本 算 入 額 う ち 、 適 格 引 当 金 コ ア 資 本 算 入 額 適 格 旧 資 本 調 達 手 段 の 額 の う ち 、 コ ア 資 本 に 係 る 基 礎 項 目 の 額 に 含 ま れ る 額 公的機関による資本の増強に関する措置を通じて発行された資本調達 手 段 の 額 の う ち 、コ ア 資 本 に 係 る 基 礎 項 目 の 額 に 含 ま れ る 額 土地再評価額と再評価直前の帳簿価額の差額の45%に相当する 額 の う ち 、コ ア 資 本 に 係 る 基 礎 項 目 の 額 に 含 ま れ る 額 コア資本に係る基礎項目の額 (イ) コ ア 資 本 に 係 る 調 整 項 目 (2) 無 形 固 定 資 産( モ ー ゲ ー ジ ・ サ ー ビ シ ン グ ・ ラ イ ツ に 係 る も の を 除 く 。)の 額 の 合 計 額 う ち 、 の れ ん に 係 る も の の 額 うち、のれん及びモーゲージ・サービシング・ライツに係るもの以外の額 繰 延 税 金 資 産( 一 時 差 異 に 係 る も の を 除 く 。)の 額 適 格 引 当 金 不 足 額 証 券 化 取 引 に 伴 い 増 加 し た 自 己 資 本 に 相 当 す る 額 負債の時価評価により生じた時価評価差額であって自己資本に算入される額 前 払 年 金 費 用 の 額 自己保有普通出資等(純資産の部に計上されるものを除く。)の額 意図的に保有している他の金融機関等の対象資本調達手段の額 少 数 出 資 金 融 機 関 等 の 対 象 普 通 出 資 等 の 額 信 用 協 同 組 合 連 合 会 の 対 象 普 通 出 資 等 の 額 特 定 項 目 に 係 る 1 0 % 基 準 超 過 額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額 特 定 項 目 に 係 る 1 5 % 基 準 超 過 額 うち、その他金融機関等の対象普通出資等に該当するものに関連するものの額 うち、モーゲージ・サービシング・ライツに係る無形固定資産に関連するものの額 うち、繰延税金資産(一時差異に係るものに限る。)に関連するものの額 コア資本に係る調整項目の額 (ロ) 自 己 資 本 自 己 資 本 の 額( (イ)―(ロ)) (ハ) リスク・アセット等 (3) 信 用 リ ス ク ・ ア セ ッ ト の 額 の 合 計 額 うち、経過措置によりリスク・アセットの額に算入される額の合計額 う ち 、無 形 固 定 資 産( の れ ん 及 び モ ー ゲ ー ジ ・ サ ー ビ シ ン グ ・ ラ イ ツ に 係 る も の を 除 く 。) う ち 、 繰 延 税 金 資 産 う ち 、 前 払 年 金 費 用 う ち 、他 の 金 融 機 関 等 向 け エ ク ス ポ ー ジ ャ ー う ち 、上 記 以 外 に 該 当 す る も の の 額 オペレーショナル・リスク相当額の合計額を8%で除して得た額 信 用 リ ス ク ・ ア セ ッ ト 調 整 額 オ ペ レ ー シ ョ ナ ル ・ リ ス ク 相 当 額 調 整 額 リ ス ク・ア セ ッ ト 等 の 額 の 合 計 額 (ニ) 自 己 資 本 比 率 自 己 資 本 比 率 ((ハ) /(ニ)) 平成26年度 経過措置による不算入額 6, 094 5, 068 1, 037 12 ― 75 75 ― (単位:百万円) 平成27年度 経過措置による不算入額 6, 149 5, 083 1, 092 26 ― 235 235 ― ― ― ― ― ― ― 6, 169 6, 385 3 15 7 10 ― 3 ― ― ― ― ― ― ― ― ― 73 ― ― 73 ― ― ― ― 77 ― 15 ― ― ― ― ― ― ― ― ― 292 ― ― 292 ― ― ― ― ― 7 ― ― ― ― ― ― ― ― ― 103 ― ― 103 ― ― ― ― 110 ― 10 ― ― ― ― ― ― ― ― ― 154 ― ― 154 ― ― ― ― 6, 092 6, 274 75, 628 △443 77, 877 △585 15 10 292 ― △751 ― 5, 951 ― ― 81, 579 154 ― △751 ― 5, 806 ― ― 83, 684 7. 46% 7. 49% (注) 1. 自己資本比率の算出方法を定めた 「協同組合による金融事業に関する法律第6条第1項において準用する銀行法第14条の2 の規定に基づき、 信用協同組合及び信用協同組合連合 会がその保有する資産等に照らし自己資本の充実の状況が適当であるかどうかを判断するための基準(平成18年金融庁告示第22号)」 に係る算式に基づき算出しております。 なお、 当 組合は国内基準を採用しております。 1.自己資本調達手段の概要(平成27年度末現在) 当組合の自己資本は、出資金、資本剰余金及び利益剰余金等により構成されております。 なお、当組合の自己資本調達手段の概要は次のとおりです。 普通出資 ①発行主体:青森県信用組合 ②コア資本に係る基礎項目の額に算入された額:3, 633百万円 非累積的永久優先出資 ①発行主体:青森県信用組合 ②コア資本に係る基礎項目の額に算入された額:1, 450百万円 ※優先出資発行額2, 150百万円のうち、700百万円を繰越欠損金の補填に充当しております。 ③配当率(実質配当率) :平成20年3月31日以前は年3. 50%、平成20年4月1日以降は 「5年物円金利スワップレート+0. 7%」 (5年毎に見直し) ※なお、平成25年4月1日以降の実質配当率は0. 9%です。 2.自己資本の充実度に関する評価方法の概要 平成28年3月末現在の自己資本比率は、7. 49%となり、 国内基準である4%を上回っております。 今後も、普通出資の増強と内部留保の積み上げ等により、自己資本の充実に努め、経営の健全性・安全性の向上を図ってまいります。 「信用リスク」、 「市場リスク」、 「オペレーショナル・リスク」 と定め、理事会において当該年度のリスク資本枠を 自己資本の充実度に関しては、 自己資本によりカバーすべきリスクを 設定し、ALM委員会にてリスク量の使用状況を評価する体制としております。 11 経理・経営内容 有価証券の時価等情報 売買目的有価証券 子会社・子法人等株式及び関連法人等株式で時価のあるもの 該当事項なし 該当事項なし 満期保有目的の債券 (単位:百万円) 平成26年度 種 類 国 地 時価が貸借対照表計上額を 短 超 え る も の 社 そ 小 国 地 時価が貸借対照表計上額を 短 超 え な い も の 社 そ 小 合 計 方 期 社 の 方 期 社 の 貸借対照表 計上額 債 債 債 債 他 計 債 債 債 債 他 計 4, 951 16, 497 ― 2, 300 ― 23, 749 ― ― ― ― ― ― 23, 749 時 価 5, 333 17, 744 ― 2, 370 ― 25, 448 ― ― ― ― ― ― 25, 448 平成27年度 差 額 貸借対照表 計上額 381 1, 246 ― 70 ― 1, 699 ― ― ― ― ― ― 1, 699 ― ― ― ― ― ― ― ― ― ― ― ― ― 時 価 ― ― ― ― ― ― ― ― ― ― ― ― ― 差 額 ― ― ― ― ― ― ― ― ― ― ― ― ― (注) 1 . 時価は、 当事業年度末における市場価格等に基づいております。 2 . 時価を把握することが極めて困難と認められる有価証券は本表には含めておりません。 時価を把握することが極めて困難と認められる有価証券 項 目 子 関 非 会 社 ・ 法 連 上 子 法 人 等 株 人 等 株 場 株 合 計 式 式 式 平成26年度 貸借対照表計上額 10 1 106 117 (単位:百万円) 平成27年度 貸借対照表計上額 ― 1 106 107 その他有価証券 (単位:百万円) 平成26年度 種 類 株 債 国 地 短 社 貸借対照表計上額が 取得原価を超えるもの そ 小 株 債 国 地 短 社 貸借対照表計上額が 取得原価 を 超 え な い も の そ 小 合 計 式 券 債 方 債 期 社 債 債 の 他 計 式 券 債 方 債 期 社 債 債 の 他 計 貸借対照表 計上額 取得原価 406 141 41 ― ― 100 ― 547 13 399 ― ― ― 399 ― 413 961 276 141 41 ― ― 100 ― 417 19 400 ― ― ― 400 ― 419 837 (注) 1 . 貸借対照表計上額は、 当事業年度末における市場価格等に基づいております。 2 . 上記の 「その他」 は、 投資信託等です。 3 . 時価を把握することが極めて困難と認められる有価証券は本表には含めておりません。 平成27年度 差 額 130 0 0 ― ― 0 ― 130 △6 △0 ― ― ― △0 ― △6 124 貸借対照表 計上額 取得原価 差 額 ― 20, 454 3, 267 12, 883 ― 4, 304 ― 20, 454 103 498 ― ― ― 498 ― 601 21, 056 ― 19, 086 2, 988 11, 998 ― 4, 100 ― 19, 086 136 500 ― ― ― 500 ― 636 19, 723 ― 1, 368 279 884 ― 204 ― 1, 368 △33 △1 ― ― ― △1 ― △35 1, 333 12 経理・経営内容 金銭の信託 運用目的の金銭の信託 満期保有目的の金銭の信託 その他の金銭の信託 該当事項なし 該当事項なし 該当事項なし その他業務収益の内訳 項 目 外国為替売買益 商品有価証券売買益 国債等債券売却益 国債等債券償還益 金融派生商品収益 その他の業務収益 その他業務収益合計 平成26年度 ― ― ― ― ― 28 28 先物取引の時価情報 (単位:百万円) 平成27年度 ― ― 746 ― ― 15 761 該当事項なし オフバランス取引の状況 項 目 与信関連取引(債務保証見返) 合 計 預貸率及び預証率 預 預 区 分 (期 末) 貸 率 (期中平均) (期 末) 証 率 (期中平均) 平成26年度 50. 17 48. 72 14. 67 13. 99 平成27年度 49. 64 47. 84 12. 44 14. 38 1店舗当りの預金及び貸出金残高 平成26年度末 5, 286 2, 652 区 分 総 資 産 経 常 利 益 率 総 資 産 当 期 純 利 益 率 (注) 預金残高には譲渡性預金を含んでおります。 平成26年度末 558 280 (注) 預金残高には譲渡性預金を含んでおります。 平成27年度末 576 286 平成27年度 0. 11 0. 03 総資金利鞘等 区 分 資 金 運 用 利 回 (a) 資 金 調 達 原 価 率 (b) 資 金 利 鞘 (a-b) 常勤役職員1人当りの預金及び貸出金残高(単位:百万円) 区 分 常勤役職員1人当りの預金残高 常勤役職員1人当りの貸出金残高 平成26年度 0. 09 0. 04 (単位:%) 経常(当期純)利益 (注)総資産経常(当期純)利益率= ×100 総資産(債務保証見返を除く)平均残高 (単位:百万円) 平成27年度末 5, 486 2, 723 平成27年度 与信相当額 64 64 64 64 契 約 金 額 想定元本額 総資産利益率 (単位:%) 貸出金 (注) 1. 預貸率= ×100 預金積金+譲渡性預金 有価証券 2 . 預証率= ×100 預金積金+譲渡性預金 区 分 1店舗当りの預金残高 1店舗当りの貸出金残高 平成26年度 与信相当額 386 386 386 386 契 約 金 額 想定元本額 (単位:百万円) 平成26年度 2. 22 1. 61 0. 61 (単位:%) 平成27年度 2. 18 1. 58 0. 60 資金運用勘定、 調達勘定の平均残高等 科 目 金 運 用 定 う ち 貸 出 金 う ち 預 け 金 う ち 有 価 証 券 資 金 調 達 勘 定 う ち 預 金 積 金 う ち 譲 渡 性 預 金 う ち 借 用 金 資 勘 年度 26年度 27年度 26年度 27年度 26年度 27年度 26年度 27年度 26年度 27年度 26年度 27年度 26年度 27年度 26年度 27年度 平均残高 175, 316百万円 173, 977 84, 016 82, 700 66, 626 65, 876 24, 135 24, 862 173, 513 172, 855 172, 412 172, 855 ― ― 1, 101 ― 利 息 3, 899百万円 3, 800 3, 370 3, 281 162 154 344 343 130 104 103 104 ― ― 27 ― 利回り 2. 22% 2. 18 4. 01 3. 96 0. 24 0. 23 1. 42 1. 38 0. 07 0. 06 0. 05 0. 06 ― ― 2. 48 ― (注)資金運用勘定は無利息預け金の平均残高 (26年度230百万円、 27年度162百万円) を、資金調達勘定は金銭の信託運用見合額の平均残高(26年度―百万円、27年度 ―百万円)及び利息(26年度―千円、27年度―千円)を、それぞれ控除して表示し ております。 13 資 金 調 達 預金種目別平均残高 種 目 流 定 譲 そ 合 動 性 預 期 性 預 渡 性 預 の 他 の 預 金 金 金 金 計 平成26年度 平成27年度 金 額 構成比 金 額 構成比 55, 185 32. 00 56, 274 32. 55 116, 848 67. 77 116, 132 67. 18 ― ― ― ― 378 0. 21 448 0. 25 172, 412 100. 00 172, 855 100. 00 項 目 財 形 貯 蓄 残 高 平成26年度末 153 区 分 個 法 一 金 公 般 融 合 (注) 1 . 流動性預金=当座預金+普通預金+貯蓄預金+通知預金 2 . 定期性預金=定期預金+定期積金 財形貯蓄残高 預金者別預金残高 (単位:百万円、%) 人 人 法 人 機 関 金 計 平成26年度末 平成27年度末 金 額 構成比 金 額 構成比 139, 898 82. 69 137, 636 80. 91 29, 283 17. 30 32, 453 19. 08 22, 951 13. 56 24, 975 14. 68 459 0. 27 562 0. 33 5, 872 3. 47 6, 916 4. 06 169, 181 100. 00 170, 089 100. 00 定期預金種類別残高 (単位:百万円) 平成27年度末 152 (単位:百万円、%) 区 分 固 定 金 利 定 期 預 変 動 金 利 定 期 預 そ の 他 の 定 期 預 合 金 金 金 計 (単位:百万円) 平成26年度末 104, 366 0 700 105, 067 平成27年度末 102, 867 0 677 103, 545 (注) その他の定期預金=積立定期預金+期日指定定期預金 資 貸出金種類別平均残高 科 目 割 引 手 形 手 形 貸 付 証 書 貸 付 当 座 貸 越 合 計 分 国 債 地 方 債 短 期 社 債 社 債 株 式 外 国 証 券 そ の 他 の 証 券 合 計 (単位:百万円、%) 平成26年度 平成27年度 金 額 構成比 金 額 構成比 4, 989 20. 67 4, 801 19. 31 16, 497 68. 35 16, 119 64. 83 ― ― ― ― 2, 189 9. 07 3, 559 14. 31 414 1. 71 381 1. 53 ― ― ― ― 44 0. 18 ― ― 24, 135 100. 00 24, 862 100. 00 (注) 当組合は、 商品有価証券を保有しておりません。 運 用 担保種類別貸出金残高及び債務保証見返額(単位:百万円、%) (単位:百万円、%) 平成26年度 平成27年度 金 額 構成比 金 額 構成比 693 0. 82 656 0. 79 5, 686 6. 76 6, 075 7. 34 66, 939 79. 67 65, 515 79. 21 10, 696 12. 73 10, 452 12. 63 84, 016 100. 00 82, 700 100. 00 有価証券種類別平均残高 区 金 区 分 当組合預金積金 有 価 証 動 券 産 不 動 産 そ の 他 小 計 信用保証協会・信用保険 保 証 信 用 合 計 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 金 額 1, 663 1, 465 91 83 ― ― 32, 144 31, 712 ― ― 33, 899 33, 261 31, 267 11, 174 8, 526 29, 619 11, 197 10, 383 84, 891 84, 438 構成比 債務保証見返額 1. 96 1. 73 0. 10 0. 09 ― ― 37. 86 37. 55 ― ― 39. 93 39. 39 36. 83 13. 23 10. 04 35. 07 13. 19 12. 29 100. 00 100. 00 316 ― ― ― ― ― 46 42 ― ― 363 42 23 22 ― ― ― ― 386 64 (注)保証会社の保証付貸出については、平成26年度までは「信用保証協会・信用保険」 欄に計上しておりましたが、平成27年度より「保証」欄に計上しております。 14 資 有価証券種類別残存期間別残高 区 国 債 地 方 債 短 期 社 債 社 債 株 式 外 国 証 券 その他の証券 合 計 分 1年以内 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 平成26年度末 平成27年度末 41 ― ― ― ― ― ― ― ― ― ― ― ― ― 41 ― 金 運 用 貸出金金利区分別残高 (単位:百万円) 1年超 5年超 5年以内 10年以内 999 3, 951 1, 052 2, 214 5, 998 4, 499 8, 954 1, 066 ― ― ― ― ― 2, 800 ― 4, 304 ― ― ― ― ― ― ― ― ― ― ― ― 6, 998 11, 251 10, 007 7, 585 10年超 ― ― 6, 000 2, 861 ― ― ― 498 ― ― ― ― ― ― 6, 000 3, 360 区 分 固 定 金 利 貸 出 変 動 金 利 貸 出 合 計 区 分 消 費 者 ロ ー ン 住 宅 ロ ー ン 合 計 平成26年度 4 転 備 資 資 金 金 計 平成27年度 ― (単位:百万円、%) 平成26年度末 平成27年度末 金 額 構成比 金 額 構成比 61, 735 72. 72 62, 205 73. 66 23, 156 27. 27 22, 232 26. 33 84, 891 100. 00 84, 438 100. 00 貸倒引当金の内訳 (単位:百万円) 項 目 一般貸倒引当金 個別貸倒引当金 貸倒引当金合計 (単位:百万円、%) 平成26年度末 平成27年度末 金 額 構成比 金 額 構成比 19, 965 77. 44 20, 016 77. 84 5, 814 22. 55 5, 698 22. 15 25, 779 100. 00 25, 714 100. 00 貸出金使途別残高 運 設 合 項 目 貸 出 金 償 却 額 平成27年度末 46, 434 38, 003 84, 438 消費者ローン・住宅ローン残高 区 分 貸出金償却額 平成26年度末 44, 999 39, 892 84, 891 (単位:百万円) 平成26年度 期末残高 増減額 75 △18 4, 602 △403 4, 678 △422 (単位:百万円) 平成27年度 期末残高 増減額 235 160 5, 299 697 5, 535 857 (注) 当組合は、 特定海外債権を保有しておりませんので 「特定海外債権引当勘定」 に係る引 当は行っておりません。 貸出金業種別残高・構成比 業 種 別 製 造 業 農 業、 林 業 漁 業 鉱 業、 採 石 業、 砂 利 採 取 業 建 設 業 電 気、 ガ ス、 熱 供 給、 水 道 業 情 報 通 信 業 運 輸 業、 郵 便 業 卸 売 業、 小 売 業 金 融 業、 保 険 業 不 動 産 業 物 品 賃 貸 業 学 術 研 究、専 門 ・ 技 術 サ ー ビ ス 業 宿 泊 業 飲 食 業 生 活 関 連 サ ー ビ ス 業 、娯 楽 業 教 育、 学 習 支 援 業 医 療、 福 祉 そ の 他 の サ ー ビ ス そ の 他 の 産 業 小 計 国 ・ 地 方 公 共 団 体 等 個 人( 住 宅 ・ 消 費 ・ 納 税 資 金 等 ) 合 計 平成26年度末 金 額 3, 662 979 216 628 10, 565 4 137 2, 005 9, 585 1, 299 7, 662 4 348 3, 286 2, 079 1, 359 440 426 4, 617 273 49, 584 6, 199 29, 107 84, 891 (注) 業種別区分は日本標準産業分類の大分類に準じて記載しております。 構成比 4. 31 1. 15 0. 25 0. 74 12. 44 0. 00 0. 16 2. 36 11. 29 1. 53 9. 02 0. 00 0. 41 3. 87 2. 44 1. 60 0. 51 0. 50 5. 43 0. 32 58. 40 7. 30 34. 28 100. 00 (単位:百万円、%) 平成27年度末 金 額 3, 884 973 192 697 11, 874 13 146 2, 025 9, 739 1, 258 7, 004 6 426 3, 194 2, 110 1, 435 456 381 4, 778 127 50, 727 5, 044 28, 666 84, 438 構成比 4. 60 1. 15 0. 22 0. 82 14. 06 0. 01 0. 17 2. 39 11. 53 1. 49 8. 29 0. 00 0. 50 3. 78 2. 49 1. 69 0. 54 0. 45 5. 65 0. 15 60. 07 5. 97 33. 94 100. 00 15 経 営 内 容 金融再生法開示債権及び同債権に対する保全額 (単位:百万円、%) 区 分 債権額 担保・保証等 貸倒引当金 保全額 保全率 貸倒引当金引当率 /A) (C)(/A-B) (A) (B) (C) (D)=(B)+(C)(D)( 389 1, 531 3, 858 5, 389 100. 00 100. 00 破産更生債権及び 平成26年度 5, これらに準ずる債権 平成27年度 6, 223 1, 476 4, 747 6, 223 100. 00 100. 00 平成26年度 3, 509 1, 941 606 2, 547 72. 60 38. 68 危険債権 平成27年度 3, 075 1, 632 414 2, 046 66. 55 28. 70 平成26年度 3, 247 807 15 823 25. 35 0. 63 要管理債権 平成27年度 2, 570 749 172 922 35. 87 9. 46 平成26年度 12, 146 4, 280 4, 479 8, 760 72. 12 56. 95 不良債権計 平成27年度 11, 869 3, 859 5, 333 9, 192 77. 44 66. 58 平成26年度 73, 275 正常債権 平成27年度 72, 771 平成26年度 85, 422 合 計 平成27年度 84, 641 (注)1. 「破産更生債権及びこれらに準ずる債権」とは、破産手続開始、更生手続 開始、 再生手続開始の申立て等の事由により経営破綻に陥っている債 務者に対する債権及びこれらに準ずる債権です。 2. 「危険債権」とは、債務者が経営破綻の状態には至っていないが、財政状 態及び経営成績が悪化し、 契約に従った債権の元本の回収及び利息の 受取りができない可能性の高い債権です。 3. 「要管理債権」とは、 「3カ月以上延滞債権」及び 「貸出条件緩和債権」に該 当する貸出債権です。 4. 「正常債権」とは、債務者の財政状態及び経営成績に特に問題がない債 権で、 「破産更生債権及びこれらに準ずる債権」、 「危険債権」、 「要管理債 権」以外の債権です。 5. 「担保・保証等 (B)」は、自己査定に基づいて計算した担保の処分可能見 込額及び保証による回収が可能と認められる額の合計額です。 6. 「貸倒引当金(C)」は、 「正常債権」に対する一般貸倒引当金を控除した 貸倒引当金です。 7. 金額は決算後(償却後)の計数です。 法令等遵守の体制 ●法令等遵守の体制(コンプライアンス)について 「コンプライアンス」 とは、金融取引において、 公正な競争、 個人情報の厳 正な取扱い、 マネー・ローンダリングの防止等の法令やルールを厳格に遵守 しながら社会的規範を維持することです。 当組合では、協同組織金融機関としての 「社会的責任」 と 「公共的使命」 を果たすため、 コンプライアンス重視の企業風土の醸成を図っており、 その 実現に向け、 コンプライアンス体制を円滑かつ実効性のあるものとするため、 役員自らが率先垂範を旨とし、 体制整備及び意識の高揚に取組んでおりま す。 態勢の構築については、 コンプライアンス委員会を設置するとともに、 本 部各部署及び各営業店にコンプライアンス責任者及びコンプライアンス担 当者を配置し、 コンプライアンス統括部署と連携して態勢の確立に努めてお り、 また、規程・マニュアル等の制定により遵守を促すとともに、 自店検査及 び本部担当部署による内部監査により、 相互牽制の強化を図っております。 ●コンプライアンス体制 理 事 会 監事会 常 務 会 コンプライアンス委員会 リスク管理債権及び同債権に対する保全額 (単位:百万円、%) 区 分 破綻先債権 延滞債権 3カ月以上 延滞債権 貸出条件 緩和債権 合 計 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 残高 (A) 2, 612 2, 301 6, 275 6, 988 380 112 2, 867 2, 458 12, 135 11, 860 委員長:総務部担当役員 委 員:本部各部の部長 担保・保証額 貸倒引当金 保全率 (B) (C) (B+C)( /A) 486 375 2, 975 2, 726 68 76 739 673 4, 270 3, 852 2, 125 1, 925 2, 338 3, 232 1 7 13 164 4, 479 5, 331 100. 00 100. 00 84. 68 85. 28 18. 47 75. 05 26. 26 34. 08 72. 10 77. 42 (注)1. 「破綻先債権」とは、元本又は利息の支払いの遅延が相当期間継続して いることその他の事由により元本又は利息の取立て又は弁済の見込み がないものとして未収利息を計上しなかった貸出金 (貸倒償却を行っ た部分を除く。 以下「未収利息不計上貸出金」 という。 )のうち、 ①会社更 生法又は、 金融機関等の更生手続の特例等に関する法律の規定による 更生手続開始の申立てがあった債務者、 ②民事再生法の規定による再 生手続開始の申立てがあった債務者、 ③破産法の規定による破産手続 開始の申立てがあった債務者、 ④会社法の規定による特別清算開始の 申立てがあった債務者、 ⑤手形交換所の取引停止処分を受けた債務者、 等に対する貸出金です。 2. 「延滞債権」とは、上記1.及び債務者の経営再建又は支援(以下「経営再 建等」 という。 )を図ることを目的として利息の支払いを猶予したもの 以外の未収利息不計上貸出金です。 3. 「3カ月以上延滞債権」 とは、元本又は利息の支払いが約定支払日の翌日 から3カ月以上延滞している貸出金(上記1.及び2.を除く)です。 4. 「貸出条件緩和債権」とは、債務者の経営再建等を図ることを目的とし て、金利の減免、 利息の支払猶予、 元本の返済猶予、 債権放棄その他の債 務者に有利となる取決めを行った貸出金(上記1.~3.を除く)です。 5. 「担保・保証額 (B)」は、自己査定に基づく担保の処分可能見込額及び保 証による回収が可能と認められる額です。 6. 「貸倒引当金(C)」は、リスク管理債権区分の各項目の貸出金に対して 引当てた金額を記載しており、 リスク管理債権以外の貸出金等に対す る貸倒引当金は含まれておりません。 7. 「保全率(B+C)/(A)」はリスク管理債権ごとの残高に対し、 担保・保 証、貸倒引当金を設定している割合です。 8.これらの開示額は、 担保処分による回収見込額、保証による回収が可能 と認められる額や既に引当てている個別貸倒引当金を控除する前の金 額であり、全てが損失となるものではありません。 顧問弁護士 コンプライアンス統括部署 (総 務 部) コンプライアンス責任者 (本部各部の部長・各営業店長) コンプライアンス担当者 (本部各部の次席者・ 各営業店の内勤担当役席者) 本部各部・営業店の職員 16 経 営 内 容 苦情処理措置及び紛争解決措置の内容 ●苦情処理措置 ご契約内容や商品に関する苦情等は、 お取引のある営業店または下記の窓口にお申し出下さい。 【青森県信用組合業務推進部】 電 話:017-739-7115 受 付 日:月曜日~金曜日(祝日および組合の休業日は除く) 受付時間:午前9時~午後5時 なお、苦情等対応手続については、別途リーフレッ トを用意しておりますのでお申し付けいただくか、 当組合ホームページをご覧ください。 ホームページアドレス ht t p: / / www. aomor i ken. s hi nkumi . co. j p/ ●紛争解決措置 東京弁護士会 紛争解決センター (電話:03-3581-0031) 第一東京弁護士会 仲裁センター (電話:03-3595-8588) 第二東京弁護士会 仲裁センター (電話:03-3581-2249) で紛争の解決を図ることも可能ですので、 ご利用を希望されるお客さまは、上記当組合業務推進部またはしんくみ相談所にお申し出ください。 また、 お客さまから各弁護士会に直接お申し出いただくことも可能です。 なお、 前記弁護士会の仲裁センター等は、東京都以外の各地のお客さまもご利用い ただけます。 仲裁センター等では、東京以外の地域の方々からの申立について、当事者の希望を聞いたうえで、 アクセスに便利な地域で手続を進める方法もあります。 ①移管調停:東京以外の弁護士会の仲裁センター等に事件を移管する。 ②現地調停:東京の弁護士会の斡旋人と東京以外の弁護士会の斡旋人が、 弁護士会所在地と東京を結ぶテレビ会議システム等により、 共同して解決に 当る。 ※移管調停、 現地調停は全国の弁護士会で実施している訳でありませんのでご注意ください。具体的内容は仲裁センター等にご照会ください。 【一般社団法人 全国信用組合中央協会 しんくみ相談所】 受付日:月曜日~金曜日(祝日および協会の休業日は除く) 受付時間:午前9時~午後5時 電話:03-3567-2456 報酬体系について 1. 対象役員 当組合では、 理事全員及び監事全員(非常勤を含む) の報酬体系を開示しております。 (1) 報酬体系の概要 【基本報酬及び賞与】 非常勤を含む全役員の基本報酬及び賞与につきましては、 総代会において、 理事全員及び監事全員それぞれの支払総額の最高限度額を決定しております。 そのうえで、各理事の基本報酬額につきましては役位等を、 各理事の賞与額については前年度の業績等をそれぞれ勘案し、当組合の理事会において決定 しております。 また、各監事の基本報酬額及び賞与額につきましては、監事の協議により決定しております。 【退職慰労金】 退職慰労金につきましては、退任時に総代会で承認を得た後、支払っております。 (2)役員に対する報酬 (単位:百万円) 区分 当期中の報酬支払額 総会等で定められた報酬限度額 理 事 61 82 監 事 8 9 合計 70 91 注1. 上記は、 協同組合による金融事業に関する法律施行規則第15条別紙様式第4号 「附属明細書」 における役員に対する報酬です。 注2. 支払人数は、 理事17名、監事3名です。 (3) その他 「協同組合による金融事業に関する法律施行規則第69条第1項第6号等の規定に基づき、 報酬等に関する事項であって、 信用協同組合等の業務の運営 又は財産の状況に重要な影響を与えるものとして金融庁長官が別に定めるものを定める件」 (平成24年3月29日付金融庁告示第23号)第3条第1項第3号及 び第5号に該当する事項はありません。 2.対象職員等 当組合における報酬体系の開示対象となる 「対象職員等」 は、当組合の職員で対象役員が受ける報酬等と同等額以上の報酬等を受ける者のうち、 当組合 の業務及び財産の状況に重要な影響を与える者をいいます。 なお、 平成27年度において、対象職員等に該当する者はいませんでした。 注1. 対象職員には、 期中に退任・退職した者も含めております。 注2. 「同等額」 は、平成27年度に対象役員に支払った報酬等の平均額としております。 注3.当組合の職員の給与、賞与及び退職金は当組合における 「給与規程」及び「退職金規程」 に基づき支払っております。 なお、 当組合は、非営利・相互扶助の協同組合組織の金融機関であり、 業績連動型の報酬体系を取り入れた自社の利益を上げることや株価を上げ ることに動機づけされた報酬となっていないため、職員が過度なリスクテイクを引き起こす報酬体系はありません。 リスク管理体制 理 事 会 監 事 会 常 務 会 コンプライアンス委員会 A L M 委 員 会 統合的リスク管理 リスク 管 理 部 門 オペレーショナル・リスク管理委員会 オ ペ レ ー シ ョ ナ ル ・ リ ス ク 信用リスク 審 査 部 業務執行部門 業務推進部 審 査 部 (企画支援部門) 市場リスク 流動性リスク 総合企画部 総合企画部 (統合的リスク管理部門) (統合的リスク管理部門) 総合企画部 (財務証券部門) 総合企画部 (財務証券部門) 事務リスク システムリスク 法務リスク 人的リスク 風評リスク 事 務 部 事 務 部 総 務 部 総 務 部 業務推進部 本 部 ・ 営 業 店 ・ 関 連 会 社 監査部門 金融環境の変化や金融技術の高度化 などに伴い、 金融機関が直面しているリス クは多様化・複雑化しており、 これらのリス クを適確に把握し対応していくことが金融 機関経営の重要な課題となっています。 当組合は、 協同組織金融機関としての 役割を果たし、 直面する各種リスクを適切 に管理し経営の健全性を維持するため、 毎 年度リスク管理方針を定め業務運営にあ たっています。 リスク管理にあたっては、 各所管部署に よる管理のほか、 業務に内在する各種リス クを一元的に管理し、 総体的に捉えたリス クを経営体力(自己資本) と比較・対照す ることにより、業務の健全性を確保すること を目的として統合的リスク管理を行ってお ります。 また、 オペレーショナル・リスク (事務リス ク・システムリスク・法務リスク・人的リスク・ 風評リスク) については、 「オペレーショナ ル・リスク管理委員会」 において、各種リス クの洗い出しと対応策の協議等を行なって いるほか、 「ALM委員会」 をリスク管理の統 括機関として、 管理対象リスクについて評 価・検討する体制としています。 監 査 部 17 自己資本の充実の状況 リスク管理体制 ─ 定 性 的 事 項 ─ ・自己資本調達手段の概要…P10 をご参照ください ・自己資本の充実度に関する評価方法の概要…P10 をご参照ください ・信用リスクに関する事項 ・信用リスク削減手法に関するリスク管理の方針及び手続の概要 ・派生商品取引及び長期決済期間取引の取引相手のリスクに関するリスク管理の方針及び手続の概要…該当事項なし ・証券化エクスポージャーに関する事項…該当事項なし ・オペレーショナル・リスクに関する事項 ・協同組合による金融事業に関する法律施行令(昭和57年政令第44号)第3条第5項第3号に規定する出資その他これに類するエクスポージャー又は 株式等エクスポージャーに関するリスク管理の方針及び手続の概要 ・金利リスクに関する事項 ●信用リスクに関する事項 リスクの説明 「信用リスク」 とは、取引先の財務状況の悪化等により、貸出金等の当組合保有資産の価値が減少ないし消滅するなどして、当組合 が損失を受けるリスクをいいます。 リスク管理の方針 及び管理体制 当組合では、相互牽制の観点から、各部・各セクションの独立性の確保と役割の明確化を図っており、 また、管理方法、管理体制等 を定めた管理規程を制定し、適切なリスク管理、 運営を行っております。 評 価 ・ 計 測 当組合では、 自己査定基準書に基づき、 厳正な自己査定を実施しております。 また、 信用リスク量については、 信用リスク計量化シス テムによるシミュレーションをもとにリスク量を計測し、 ALM委員会において管理しているほか、大口与信先については、一定の条件下に よるリスク計測を行いALM委員会で管理しております。 ■貸倒引当金の計算基準 貸倒引当金は、 当組合が定める 「自己査定基準書」 及び「償却・引当の計上基準規程」 に基づき、自己査定における債務者区分ごとに計算された貸倒実 績率を基に算定し、 適正に計上しております。 ■リスク・ウェイトの判定に使用する適格格付機関等の名称 リスク・ウェイ トの判定に使用する適格格付機関は以下の4社を採用しております。 「株式会社格付投資情報センター」 「株式会社日本格付研究所」 、 「ムーディーズ・インベスターズ・サービス・インク」 、 「スタンダード・アンド・プアーズ・レーティ 、 ングズ・サービシズ」 ■エクスポージャーの種類ごとのリスク・ウェイトの判定に使用する適格格付機関等の名称 エクスポージャーの種類ごとに適格格付機関の使い分けは行なっておりません。 ■信用リスク削減手法に関するリスク管理の方針及び手続の概要 「信用リスク削減手法」 とは、信用リスク・アセットの額の算出において、預金積金担保や有価証券担保、保証等により信用リスク・アセット額を軽減する措置 をいいます。 当組合では、融資に際し、 資金使途、返済財源、 財務内容、 事業環境、 経営者の資質など、 さまざまな角度から審査を行っており、 担保や保証等による保 全措置は、 あくまで補完的な位置付けとして認識しており、担保や保証等に過度に依存しない融資姿勢に徹しております。 ただし、審査の結果、 担保や保証 等が必要な場合や、 迅速かつ便宜性が要求される消費者ローン等の制度融資に民間保証を付す場合などは、 お客さまへの十分な説明とご理解をいただい た上で、 ご契約いただくなど適切な取扱に努めております。 当組合が取扱う担保には、自組合預金積金、有価証券、不動産等があり、保証には、人的保証、信用保証協会保証、民間保証等がありますが、 適切な事 務取扱及び適正な評価や管理を行い、担保や保証が法的に有効であることを常に確認しております。 また、 割引手形、手形貸付、証書貸付、当座貸越、債務保証取引に関して、 お客さまが期限の利益を失われた場合には、 当該与信取引の範囲内において、 預金積金との相殺を用いる場合があります。 この場合、 当組合が定める事務手続きや各種約定書に基づき、 法的に有効である旨を確認の上、 事前の通知や 諸手続きを省略して払戻充当いたします。 当組合では、 信用リスク・アセットの額の算出の際の信用リスク削減手法として、適格金融資産担保の自組合預金積金による削減と住宅融資保険の保証 による削減を用いております。 ■派生商品取引及び長期決済期間取引の取引相手のリスクに関するリスク管理の方針及び手続の概要 該当事項なし ●証券化エクスポージャーに関する事項 該当事項なし 18 自己資本の充実の状況 ●オペレーショナル・リスクに関する事項 リスクの説明 「オペレーショナル・リスク」 とは、当組合の業務の過程における事務ミス、役職員の不正、 システム障害などの内部的不適切な事象 や、窃盗、偽造、地震、 火災などの外生的な事象により、当組合が損失を受けるリスクをいいます。 当組合は、 オペレーショナル・リスクを 事務リスク、 システムリスク、 法務リスク、 人的リスク、 風評リスクに分類しています。 リスク管理の方針 及び管理体制 当組合では、 事務手続の標準化及び適正な事務取扱を図るため、 各種マニュアル、事務取扱要領、 内部規程を制定し、 研修会・臨 店等によりその徹底に努めるとともに、各部署による定期的な自店検査及び本部担当部署による臨店監査の実施により、 管理体制の 強化に努めております。 システム管理については、 システム障害等に備えて定めた 「コンティンジェンシープラン」 に基づき、 障害発生を想定した模擬訓練を実 施し、 その影響を最小限に抑えるよう努力しております。 また、 オペレーショナル・リスク管理委員会において、各所管部署から報告された問題点等について原因解明と対応策を協議すると ともに、対応策の実行と実行結果の検証を行なっております。 評 価 ・ 計 測 当組合は、 オペレーショナル・リスクの計測については、 基礎的手法により算出しております。 ■オペレーショナル・リスク相当額の算出に使用する手法の名称 当組合は、 オペレーショナル・リスク相当額を基礎的手法により算出しております。 ●出資その他これに類するエクスポージャー又は株式等エクスポージャーに関するリスク管理の方針及び手続の概要に関する事項 リスクの説明 出資等又は株式等エクスポージャーのうち、当組合で保有してるものは、 全信組連出資金、 その他の出資金、 上場株式、 非上場株 式、 関連会社株式があり、 これらの財務状況の悪化や時価額の下落等により、当組合が損失を受けるリスクをいいます。 リスク管理の方針 及び管理体制 当組合では、時価のある株式については、 当組合が定める 「市場リスク管理規程」 や 「余裕金運用規程」 に基づき管理しております。 また、出資金及び時価のない株式については、 自己査定基準書に基づき厳正な自己査定を行うなど適正に管理を行っております。 評 価 ・ 計 測 当組合では、 時価のある株式については、毎日時価額の把握を行うとともに、時価額が一定割合で下落した場合の損失額を毎月計 測し、 経営陣へ適宜報告を行うなど適切な管理に努めており、 出資金及び時価のない株式についても、 財務諸表等に基づき厳正な自 己査定を行っております。 また、会計処理については、当組合が定める 「償却・引当の計上基準規程」 及び日本公認会計士協会の 「金 融商品会計に関する実務指針」 に従い、適正な処理を行っております。 ●金利リスクに関する事項 リスクの説明 「金利リスク」 とは、 市場金利の変動により、資産価値が減少したり、将来の収益に影響が出るなどして、当組合が損失を受けるリスク をいいます。 リスク管理の方針 及び管理体制 当組合では、 SKC-ALMシステムを用いて、毎月計測を行い、ALM委員会において管理を行っております。 評 価 ・ 計 測 当組合では、 SKC-ALMシステムを用いて、 ギャップ分析、現在価値分析、Va R分析を行っており、 金利変動がおよぼす影響を毎 月計測し、資産・負債の最適化に向けたリスクコントロールに努めております。 ■内部管理上使用した金利リスクの算定手法の概要 金利リスクの算定はSKC-ALMシステムを用いたギャップ分析(金利更改ラダー方式) により、下記前提条件に基づき算出しております。 ≪前提条件≫ ・金利変動:保有期間1年、最低5年の観測期間で計測される金利変動の1パーセンタイル値と99パーセンタイル値 ・コア預金 対 象 当座預金、普通預金、貯蓄預金 算定方法 ①過去5年間の最低残高 ②過去5年間の最大年間流出量を現残高から差し引いた残高 ③現残高の50%相当額 以上3つのうちの最小の額を上限 満 期 5年以内(平均2. 5年) (単位:百万円) 金利リスクに関して内部管理上使用した金利ショックに対する損益・経済価値の増減額 (注)アウトライヤー基準に基づく金利リスク分析結果を開示しております。 平成26年度 平成27年度 △656 △546 19 自己資本の充実の状況 ─ 定 量 的 事 項 ─ ・自己資本の充実度に関する事項 ・信用リスク(信用リスク・アセットのみなし計算が適用されるエクスポージャー及び証券化エクスポージャーを除く。)に関する事項 ・信用リスク削減手法に関する事項 ・派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項…該当事項なし ・証券化エクスポージャーに関する事項…該当事項なし ・出資等又は株式等エクスポージャーに関する事項 ・信用リスク・アセットのみなし計算が適用されるエクスポージャーの額…該当事項なし ・金利リスクに関して信用協同組合等が内部管理上使用した金利ショックに対する損益又は経済的価値の増減額…P. 18 をご参照ください ●自己資本の充実度に関する事項 イ. 信用リスク・アセット、所要自己資本の額合計 ①標準的手法が適用されるポートフォリオごとの エクスポージャー (堰) ソブリン向け (奄) 金融機関向け (宴) 法人等向け (延) 中小企業等・個人向け (怨) 抵当権付住宅ローン (掩) 不動産取得等事業向け (援) 3カ月以上延滞等 (沿) 出資等 出資等のエクスポージャー 重要な出資のエクスポージャー (演) 他の金融機関等の対象資本調達手段の うち対象普通出資等に該当するもの以外 のものに係るエクスポージャー (炎) 信用協同組合連合会の対象普通出資等 であってコア資本に係る調整項目の額に 算入されなかった部分に係るエクスポー ジャー (炎 堰) その他 ②証券化エクスポージャー ③経過措置によりリスク・アセットの額に算入さ れるものの額 ④他の金融機関等の対象資本調達手段に係るエク スポージャーに係る経過措置によりリスク・ア セットの額に算入されなかったものの額 ⑤CVAリスク相当額を8%で除して得た額 ⑥中央清算機関関連エクスポージャー ロ. オペレーショナル・リスク ハ. 単体総所要自己資本額(イ+ロ) (単位:百万円) 平成26年度 リスク・アセット 所要自己資本額 75, 628 3, 025 平成27年度 リスク・アセット 所要自己資本額 77, 877 3, 115 76, 071 3, 042 78, 463 3, 138 913 12, 253 14, 872 25, 293 740 8, 000 4, 988 416 416 ― 36 490 594 1, 011 29 320 199 16 16 ― 895 13, 679 16, 707 26, 720 658 6, 845 4, 218 247 247 ― 35 547 668 1, 068 26 273 168 9 9 ― 1, 252 50 1, 252 50 534 21 534 21 6, 804 ― 272 ― 6, 703 ― 268 ― 308 12 165 6 △751 △30 △751 △30 ― ― 5, 951 81, 579 ― ― 238 3, 263 ― ― 5, 806 83, 684 ― ― 232 3, 347 (注)1. 所要自己資本の額=リスク・アセットの額×4% 2「 .エクスポージャー」 とは、 資産 (派生商品取引によるものを除く) 並びにオフ・バランス取引及び派生商品取引の与信相当額です。 3「 .ソブリン」 とは、 中央政府、 中央銀行、 地方公共団体、 地方公共団体金融機構、 我が国の政府関係機関、 土地開発公社、 地方住宅供給公社、 地方道路公社、 外国の中央 政府以外の公共部門 (当該国内においてソブリン扱いになっているもの) 、 国際開発銀行、 国際決済銀行、 国際通貨基金、 欧州中央銀行、 欧州共同体、 信用保証協会 等のことです。 4「 .3 カ月以上延滞等」 とは、 元本又は利息の支払が約定支払日の翌日から3 カ月以上延滞している債務者に係るエクスポージャー及び 「ソブリン向け」 「 、金融機関及 び第一種金融商品取引業者向け」 「 、法人等向け」 においてリスク・ウェイトが150%になったエクスポージャーのことです。 5「 .その他」 とは、 (ⅰ) ~ (ⅹ) に区分されないエクスポージャーです。 具体的には、 現金等の流動資産や不動産などの固定資産が含まれます。 6. オペレーショナル・リスクは、 当組合は基礎的手法を採用しています。 〈オペレーショナル・リスク (基礎的手法) の算定方法〉 粗利益(直近3年間のうち正の値の合計額)×15% ÷8% 直近3年間のうち粗利益が正の値であった年数 7. 単体総所要自己資本額=単体自己資本比率の分母の額×4% ●一般貸倒引当金、 個別貸倒引当金の期末残高及び期中の増減額 P. 14 をご参照ください。 20 自己資本の充実の状況 信用リスクに関する事項 (証券化エクスポージャーを除く) ●信用リスクに関するエクスポージャー及び主な種類別の期末残高(地域別・業種別・残存期間別) (単位:百万円) エクスポージャー区分 信用リスクエクスポージャー期末残高 地域区分 業種区分 期間区分 国 内 国 外 地 域 別 合 計 製 造 業 農 業、 林 業 漁 業 鉱 業、採 石 業、砂 利 採 取 業 建 設 業 電 気・ガ ス・熱 供 給・水 道 業 情 報 通 信 業 運 輸 業、 郵 便 業 卸 売 業、 小 売 業 金 融 業、 保 険 業 不 動 産 業 物 品 賃 貸 業 学術研究、専門・技術サービス業 宿 泊 業 飲 食 業 生活関連サービス業、娯楽業 教 育、 学 習 支 援 業 医 療、 福 祉 そ の 他 の サ ー ビ ス そ の 他 の 産 業 国・地 方 公 共 団 体 等 個 人 そ の 他 業 種 別 合 計 1 年 以 下 1 年 超 3 年 以 下 3 年 超 5 年 以 下 5 年 超 7 年 以 下 7 年 超 10 年 以 下 10 年 超 期間の定めのないもの そ の 他 残 存 期 間 別 合 計 貸出金、コミットメント及 びその他のデリバティブ以 外のオフ・バランス取引 債 券 デリバティブ 取引 その他の資産 3カ月以上延滞 エクスポージャー 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 181, 088 182, 656 85, 422 84, 641 24, 344 19, 632 ― ― 71, 321 78, 382 8, 872 8, 179 ― ― ― ― ― ― ― ― ― ― ― ― 181, 088 182, 656 85, 422 84, 641 24, 344 19, 632 ― ― 71, 321 78, 382 8, 872 8, 179 3, 904 4, 122 3, 789 4, 007 ― ― ― ― 115 115 346 327 1, 506 1, 521 1, 506 1, 521 ― ― ― ― ― ― 94 92 644 606 644 606 ― ― ― ― ― ― ― ― 631 701 631 701 ― ― ― ― ― ― ― ― 11, 050 12, 342 11, 050 12, 342 ― ― ― ― ― ― 1, 720 1, 700 2, 812 4, 326 4 14 2, 808 4, 311 ― ― 0 0 ― ― 306 546 137 146 ― ― ― ― 169 399 0 6 2, 072 2, 077 2, 062 2, 077 ― ― ― ― 10 ― 189 155 10, 472 10, 925 10, 460 10, 614 ― 300 ― ― 11 10 1, 313 1, 378 63, 265 70, 334 1, 327 1, 287 ― ― ― ― 61, 937 69, 046 ― ― 8, 027 7, 292 8, 022 7, 291 ― ― ― ― 4 0 3, 106 2, 485 4 6 4 6 ― ― ― ― ― ― ― ― 556 674 555 674 ― ― ― ― 0 0 4 ― 3, 327 3, 234 3, 327 3, 234 ― ― ― ― ― ― 814 796 2, 501 2, 521 2, 501 2, 521 ― ― ― ― ― ― 584 572 2, 087 1, 836 2, 063 1, 812 ― ― ― ― 23 23 155 154 442 458 442 458 ― ― ― ― ― ― ― ― 427 382 427 382 ― ― ― ― ― ― ― ― 5, 093 5, 269 5, 092 5, 268 ― ― ― ― 0 0 347 321 297 149 297 149 ― ― ― ― ― ― ― ― 27, 747 20, 076 6, 210 5, 055 21, 535 15, 020 ― ― 0 0 ― ― 24, 860 24, 467 24, 860 24, 467 ― ― ― ― ― ― 196 187 9, 048 8, 784 ― ― ― ― ― ― 9, 048 8, 784 ― ― 181, 088 182, 656 85, 422 84, 641 24, 344 19, 632 ― ― 71, 321 78, 382 8, 872 8, 179 36, 028 39, 141 10, 931 10, 337 94 45 ― ― 25, 002 28, 758 30, 374 37, 894 4, 574 4, 594 ― ― ― ― 25, 800 33, 300 28, 248 27, 071 10, 750 11, 223 6, 998 9, 498 ― ― 10, 500 6, 350 18, 734 17, 808 14, 235 14, 820 4, 499 2, 988 ― ― ― ― 18, 418 15, 165 11, 666 10, 676 6, 751 4, 100 ― ― ― 389 22, 523 18, 842 16, 523 15, 842 6, 000 3, 000 ― ― ― ― 26, 759 26, 731 16, 740 17, 146 ― ― ― ― 10, 019 9, 584 ― ― ― ― ― ― ― ― ― ― 181, 088 182, 656 85, 422 84, 641 24, 344 19, 632 ― ― 71, 321 78, 382 (注) 1 「 .貸出金、 コミットメント及びその他のデリバティブ以外のオフ・バランス取引」 とは、 貸出金の期末残高の他、 当座貸越等のコミットメントの与信相当額、 デリバ ティブ取引を除くオフ・バランス取引の与信相当額の合計額です。 2 「 .3 カ月以上延滞エクスポージャー」 とは、 元本又は利息の支払が約定支払日の翌日から3 カ月以上延滞している者に係るエクスポージャーのことです。 3 . エクスポージャー区分の 「その他の資産」 には、 現金、 預け金等の流動資産や不動産などの固定資産が含まれます。 4 . 上記の 「その他」 は、 裏付となる個々の資産の全部又は一部を把握することが困難な投資信託等及び業種区分や期間区分に分類することが困難なエクスポー ジャーです。 5 . CVAリスクおよび中央清算機関関連エクスポージャーは含まれておりません。 6 . 業種別区分は日本標準産業分類の大分類に準じて記載しております。 ●業種別の個別貸倒引当金及び貸出金償却の額等 業 種 別 期首残高 製 造 業 農 業、 林 業 漁 業 鉱 業、採 石 業、砂 利 採 取 業 建 設 業 電 気、ガ ス、熱 供 給 、水 道 業 情 報 通 信 業 運 輸 業、 郵 便 業 卸 売 業、 小 売 業 金 融 業、 保 険 業 不 動 産 業 物 品 賃 貸 業 学術研究、 専門・技術サービス業 宿 泊 業 飲 食 業 生活関連サービス業、娯楽業 教 育、 学 習 支 援 業 医 療、 福 祉 そ の 他 の サ ー ビ ス そ の 他 の 産 業 国・地 方 公 共 団 体 等 個 人 合 計 平成26年度 平成27年度 233 232 31 31 ― ― ― ― 1, 534 1, 396 ― ― ― ― 75 64 800 636 ― ― 1, 631 1, 477 ― ― 3 ― 174 305 200 237 119 83 ― ― ― ― 115 110 ― ― ― ― 85 27 5, 005 4, 602 (単位:百万円) 個 別 貸 倒 引 当 金 当期減少額 貸出金償却 当期増加額 期末残高 目的使用 その他 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 平成26年度 平成27年度 9 2 ― 13 10 2 232 218 4 ― 9 1 4 ― 5 0 31 32 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 10 30 130 0 19 18 1, 396 1, 407 ― ― ― ― ― ― ― ― ― ― ― ― ― 6 ― ― ― ― ― 6 ― ― 2 ― 6 ― 7 5 64 59 ― ― 52 184 187 ― 29 25 636 795 ― ― ― ― ― ― ― ― ― ― ― ― 79 695 203 223 30 21 1, 477 1, 927 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 3 ― ― ― ― ― 133 12 ― ― 2 14 305 303 ― ― 54 119 ― 6 17 28 237 321 ― ― 9 9 39 ― 4 0 83 93 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 8 18 ― 3 13 38 110 86 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 1 30 40 ― 19 10 27 47 ― ― 371 1, 110 610 246 163 166 4, 602 5, 299 4 ― (注) 1 . 当組合は、 国内の限定されたエリアにて事業活動を行っているため、 「地域別」 の区分は省略しております。 2 . 業種別区分は日本標準産業分類の大分類に準じて記載しております。 21 自己資本の充実の状況 ●リスク・ウェイトの区分ごとのエクスポージャーの額等 (単位:百万円) エクスポージャーの額 告示で定めるリスク・ウェイト区分 平成26年度 格付適用有り 格付適用無し 0% 10% 20% 35% 50% 75% 100% 150% 250% 1, 250% ― ― 61, 266 ― 2, 808 ― ― ― ― ― 64, 074 平成27年度 格付適用有り 格付適用無し 32, 036 9, 159 8 2, 115 4, 794 34, 779 31, 232 2, 272 615 ― 117, 013 ― ― 68, 398 ― 4, 612 ― ― ― ― ― 73, 010 24, 018 8, 980 9 1, 881 5, 250 36, 592 29, 811 2, 354 636 ― 109, 535 合 計 (注) 1 . 格付は、 適格格付機関が付与しているものに限ります。 2 . エクスポージャーは、 信用リスク削減手法適用後のリスク・ウェイトに区分しています。 3 . コア資本に係る調整項目となったエクスポージャー (経過措置による不算入分を除く) 、 CVAリスクおよび中央清算機関関連エクスポージャーは含まれておりま せん。 信用リスク削減手法に関する事項 ●信用リスク削減手法が適用されたエクスポージャー 信用リスク削減手法 (単位:百万円) 適格金融資産担保 ポートフォリオ 平成26年度 信用リスク削減手法が適用された エクスポージャー ① ソブリン向け ② 金融機関向け ③ 法人等向け ④ 中小企業等・個人向け ⑤ 抵当権付住宅ローン ⑥ 不動産取得等事業向け ⑦ 3カ月以上延滞等 ⑧ 出資等 出資等のエクスポージャー 重要な出資のエクスポージャー ⑨ 他の金融機関等の対象資本調達手段のう ち対象普通出資等に該当するもの以外のもの に係るエクスポージャー ⑩ 信用協同組合連合会の対象普通出資等で あってコア資本に係る調整項目の額に算入さ れなかった部分に係るエクスポージャー ⑪ その他 保 証 平成27年度 平成26年度 クレジット・デリバティブ 平成26年度 平成27年度 1, 726 1, 609 2 平成27年度 0 ― ― ― ― 527 1, 042 ― 47 ― ― ― ― ― ― 496 948 ― 58 ― ― ― ― ― ― ― 2 ― ― ― ― ― ― ― ― ― 0 ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― ― 108 106 ― ― ― ― (注) 1. 当組合は、 適格金融資産担保について簡便手法を用いています。 2. 上記 「保証」 には、 告示 (平成18 年金融庁告示第22 号) 第45 条 (信用保証協会、 農業信用基金協会、 漁業信用基金協会により保証されたエクスポージャー) 、 第46 条 (株 式会社地域経済活性化支援機構等により保証されたエクスポージャー) を含みません。 3 「その他」 . とは、 ①~⑩に区分されないエクスポージャーです。 派生商品取引及び長期決済期間取引の取引相手のリスクに関する事項 証券化エクスポージャーに関する事項 該当事項なし 該当事項なし 出資等又は株式等エクスポージャーに関する事項 ●貸借対照表計上額及び時価 区 分 (単位:百万円) 平成26年度 貸借対照表計上額 時 価 平成27年度 貸借対照表計上額 時 価 上 場 株 式 等 419 419 103 103 非 上 場 株 式 等 655 655 645 645 合 計 1, 075 1, 075 748 748 (注) 投資信託等の複数の資産を裏付とするエクスポージャー (いわゆるファンド) のうち、 上場・非上場の確認が困難なエクスポージャーについては、 非上場株式等に含 めて記載しています。 ●売却及び償却に伴う損益の額 (単位:百万円) 平成26年度 売 却 益 売 却 損 償 却 (注) 損益計算書における損益の額を記載しております。 ― ― 0 ●貸借対照表で認識され、 かつ、 損益計算書で認識されない評価損益の額 平成26年度 評 価 損 益 124 (注) 「貸借対照表で認識され、 かつ、 損益計算書で認識されない評価損益の額」 とは、 その他有価証券の評価損益です。 平成27年度 167 ― ― (単位:百万円) 平成27年度 1, 333 ●貸借対照表及び損益計算書で認識されない評価損益の額 (単位:百万円) 平成26年度 評 価 損 益 ― (注) 「貸借対照表及び損益計算書で認識されない評価損益の額」 とは、 時価のある子会社及び関連会社株式の評価損益です。 平成27年度 ― 22 そ の 他 業 務 代理貸付残高の内訳 区 分 全国信用協同組合連合会 株式会社商工組合中央金庫 株式会社日本政策金融公庫 独立行政法人住宅金融支援機構 独立行政法人勤労者退職金共済機構 独立行政法人福祉医療機構 そ の 他 合 計 平成26年度末 5 ― 193 4, 920 ― 23 ― 5, 143 平成27年度末 4 ― 188 4, 168 ― 22 ― 4, 383 平成27年度末公庫・事業団等別貸出残高構成比 ■独立行政法人福祉医療機構/0.50% ■全国信用協同組合連合会/0.11% ■株式会社日本政策金融 公庫/4.29% ■独立行政法人住宅金融 支援機構/95.09% 証 券 業 務 公共債引受額 項 目 国 債 平成26年度 (単位:百万円) 平成27年度 (注) 地方債、 政府保証債は取り扱っておりません。 公共債窓販実績 項 目 国 債・そ の 他 公 共 債 主な手数料一覧 (単位:百万円) 平成26年度 (単位:百万円) 平成27年度 国 際 業 務 外国為替取扱高 該当事項なし 外貨建資産残高 該当事項なし 内部監査有効性の確認と法定監査状況 財務諸表の適正性及び内部監査の有効性 私は当組合の平成27年4月1日から平成28年3月31日までの第45期の事業 年度における貸借対照表、 損益計算書及び剰余金処分計算書の適正性、 及 び同書類作成に係る内部監査の有効性を確認いたしました。 平成28年6月13日 青森県信用組合 理事長 中島 勝彦 法定監査の状況 (平成28年6月30日現在) 種 類 料 金 3万円未満 324円 電信扱 3万円以上 540円 当 組 合 3万円未満 324円 文書扱 3万円以上 540円 本 支 店 振 3万円未満 108円 ATM・EB 3万円以上 216円 3 万円未満 648円 電信扱 3万円以上 864円 込 3万円未満 648円 他 行 文書扱 3万円以上 864円 3万円未満 324円 ATM・EB 3万円以上 540円 代 本 支 店 普通扱 432円 金 至急扱 864円 取 他 行 立 普通扱 648円 不渡手形返却料 取立手形組戻料 本 支 店 432円 取立手形店頭呈示料 そ 振込組戻料 の 不渡手形返却料 他 取立手形組戻料 他 行 648円 取立手形店頭呈示料 振込組戻料 種 類 料 金 当座預金 小切手帳 1冊 (50枚) 432円 約束手形帳 1冊 (25枚) 270円 マル専手形 (1枚につき) 540円 通帳証書等再発行 1, 080円 カード再発行 1, 080円 432円 残高証明書 (制定様式 1通当り) 発行手数料 (制定様式以外 1通当り) 1, 080円 取引履歴発行手数料 (1口座当り 直近10年まで) 1, 080円 夜間金庫使用料 (月額) 2, 160円 CD・ATM手数料 料 金 7時から8時まで 108円 当組合の通帳・ 8時から18時まで 無 料 カ ー ド に よ る 平日 お引出し 18時から21時まで 108円 (お取引1回毎) 土曜・日曜・祝日 8時から21時まで 108円 8時から18時まで 108円 他金融機関のカー 平日 18時から21時まで ドによるお引出し 216円 (お取引1回毎) 土曜・日曜・祝日 8時から21時まで 216円 8時から18時まで 108円 平日 他金融機関の 18時から21時まで 216円 カードによる 8時から9時まで 216円 土曜日 9時から14時まで 108円 お預け入れ 14時から21時まで 216円 (お取引1回毎) 日曜・祝日 8時から21時まで 216円 8時から8時45分まで 216円 ゆうちょ銀行 平日 8時45分から18時まで 108円 のカードによ 18時から21時まで 216円 8時から9時まで る お 引 出 し・ 216円 土曜日 9時から14時まで 108円 お預け入れ 14時から21時まで 216円 (お取引1回毎) 日曜・祝日 8時から21時まで 216円 両替手数料 (取扱い1件毎) 硬貨の合計枚数(お持込枚数とお受取枚数のいずれか多い枚数) 1~100枚 無料 101~300枚 301~500枚 216円 432円 501~1, 000枚 1, 001~2, 000枚 540円 756円 2, 001~3, 000枚 3, 001~4, 000枚 4, 001~5, 000枚 5, 001~6, 000枚 以降1, 000枚毎 に540円加算 1, 080円 1, 404円 1, 728円 2, 160円 大量硬貨入出金手数料 (取扱い1件毎) 硬貨取扱枚数 1~300枚 301~500枚 501~1,000枚 1,001~2,000枚 2,001~3,000枚 以降1, 000枚毎 無料 216円 324円 648円 972円 に540円加算 当組合は、協同組合による金融事業に関する法律第5条の8 に規定する 「特定信用組合」 に該当しておりませんので、会計監査人による会計監査は義 務付けられておりません。監事による監査を受けております。 (注)1.当組合ATMでの、当組合の通帳、 カードによるお預け入れは、全ての曜日、時間帯が 無料です。 2.上記の手数料には、消費税8%が含まれております。 内国為替取扱実績 融資関係手数料 区 分 他の金融機関向け 他の金融機関から 他の金融機関向け 代金取立 他の金融機関から 送 金・振 込 (単位:百万円) 平成26年度 平成27年度 件 数 金 額 件 数 金 額 86, 324 76, 318 85, 951 86, 871 208, 068 98, 325 208, 216 102, 702 895 1, 713 780 1, 846 3, 184 4, 049 3, 073 3, 655 1, 000万円未満 設定額 不 動 産 担 保 1, 000万円以上1億円未満 (極度額) 取 扱 手 数 料 1億円以上 極度額変更 融資関係用紙代 手形用紙、 各種契約書類 1枚につき 10, 800円 21, 600円 32, 400円 10, 800円 108円 (注)1.制度商品として別に定めのあるものは、 各制度商品の定めによります。 2.上記の手数料には、消費税8%が含まれております。 23 そ の 他 業 務 主要な事業の内容 A. 預金業務 (イ) 預 金・定期積金 当座預金、普通預金、貯蓄預金、通知預金、定期預金、定期積金、 別段預金、 納税準備預金等を取扱っております。 (ロ) 譲渡性預金 譲渡可能な定期預金を取扱っております。 B. 貸出業務 (イ) 貸 付 手形貸付、 証書貸付及び当座貸越を取扱っております。 (ロ) 手形の割引 銀行引受手形、商業手形及び荷付為替手形の割引を取扱って おります。 C. 商品有価証券売買業務 取扱っておりません。 D. 有価証券投資業務 預金の支払準備及び資金運用のため国債、 地方債、社債、 株式、 そ の他の証券に投資しております。 E. 内国為替業務 送金為替、 当座振込及び代金取立等を取扱っております。 F.外国為替業務 全国信用協同組合連合会の取次業務として外国送金その他外国 為替に関する各種業務を行っております。 G. 社債受託及び登録業務 取扱っておりません。 H.金融先物取引等の受託等業務 取扱っておりません。 I .附帯業務 (イ)債務の保証業務 (ロ)国債等の引受け及び引受国債等の募集の取扱業務 (ハ)代理業務 (a )全国信用協同組合連合会、 (株)日本政策金融公庫、 (株) 商 工組合中央金庫等の代理貸付業務 (b) 独立行政法人勤労者退職金共済機構等の代理店業務 (ニ)地方公共団体の公金取扱業務 (ホ)株式払込金の受入代理業務及び株式配当金の支払代理業務 (ヘ)保護預り及び貸金庫業務 店舗一覧表 (事務所の名称・所在地及び自動機器設置状況) 店 名 本店営業部 中央支店 駅前支店 旭町支店 浪打支店 沖館支店 新城支店 弘前支店 八戸支店 黒石支店 五所川原支店 五所川原支店金木出張所 十和田支店 三沢支店 むつ営業部 川内支店 住 所 〒0 3008 4 3 青森市大字浜田字玉川2071 〒0 3008 2 3 青森市橋本134 〒0 3008 0 1 青森市新町137 〒0 3008 5 1 青森市旭町1318 〒0 3009 6 1 青森市浪打1115 〒0 3800 1 1 青森市篠田22112 〒0 3800 4 2 青森市大字新城字平岡1832 〒0 3683 5 5 弘前市大字元寺町17 〒0 3108 0 2 八戸市小中野1456 〒0 3603 7 6 黒石市旭町85 〒0 3700 6 7 五所川原市字敷島町664 〒0 3702 0 2 五所川原市金木町朝日山4205 〒0 3400 1 1 十和田市稲生町1412 〒0 3300 1 1 三沢市幸町2212 〒0 3500 3 1 むつ市柳町1110 〒0 3952 0 1 むつ市川内町川内2962 電 話 0177293511 0177232271 0177232671 0177751935 0177431504 0177662368 0177883641 0172350225 0178430611 0172528341 0173353020 0173532692 0176235265 0176534161 0175221221 0175423221 ATM 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 2台 1台 1台 店 名 川内支店脇野沢出張所 大湊支店 大畑支店 木造支店 小湊支店 三厩支店 七戸支店 百石支店 上北町支店 六ヶ所支店 東通南支店 三戸支店 三戸支店戸来出張所 田子支店 名川支店 (平成28年6月30日現在) 住 所 電 話 〒03 95 32 7 むつ市脇野沢本村16 4 0175442131 〒03 50 08 4 むつ市大湊新町63 0175242251 〒03 94 40 1 むつ市大畑町新町633 0175343425 〒03 83 14 5 つがる市木造千代町303 0173422166 〒03 93 32 1 東津軽郡平内町大字小湊字小湊1302 0177552338 〒03 01 73 1 東津軽郡外ヶ浜町字三厩本町54 0174372117 〒03 92 52 5 上北郡七戸町字七戸2183 0176622175 〒03 92 22 5 上北郡おいらせ町上明堂1071 0178522520 〒03 92 40 5 上北郡東北町上北南12210 0176563121 〒03 93 21 2 上北郡六ヶ所村大字尾駮字野附269 0175722234 〒03 94 22 4 下北郡東通村大字白糠字前田44 0175462131 〒03 90 13 1 三戸郡三戸町大字二日町66 0179220231 〒03 91 80 1 三戸郡新郷村大字戸来字金ヶ沢尻56 0178782121 〒03 90 20 1 三戸郡田子町大字田子字田子21 0179323320 〒03 90 50 3 三戸郡南部町大字平字広場202 0178762204 ATM 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 1台 店外ATM店 店 名 県 庁 出 張 所 イトーヨーカドー青森店共同出張所 十 和 田 市 役 所 出 張 所 ビードルプラザ出張所 む つ 市 役 所 出 張 所 マ エ ダ 本 店 出 張 所 ハッピードラッグ苫生店出張所 マエダストア川内店共同出張所 住 所 青森市 青森市(共同) 十和田市 三沢市 むつ市 むつ市 むつ市 むつ市(共同) 店 名 イオン下田ショッピングセンター出張所 おいらせ町役場分庁舎共同出張所 ユニバース上北町店共同出張所 東北町役場前共同出張所 泊 出 張 所 南部病院前共同出張所 南部町役場南部分庁舎共同出張所 住 所 上北郡おいらせ町 上北郡おいらせ町(共同) 上北郡東北町(共同) 上北郡東北町(共同) 上北郡六ヶ所村 三戸郡南部町(共同) 三戸郡南部町(共同) (平成28年6月30日現在) 当組合の子会社等 会 社 名 所 在 地 関 連 会 社 けんしんよう信用保証株式会社 青森市大字浜田字玉川207番1 業 務 内 容 各種ローンに係わる信用保証業務 設 立 年 月 日 資 本 金 議 決 権 比 率 平成5年4月21日 10百万円 10% 地区一覧 青森市 弘前市 八戸市 黒石市 五所川原市 十和田市 三沢市 むつ市 つがる市 平川市 東津軽郡 西津軽郡 中津軽郡 南津軽郡 北津軽郡 上北郡 下北郡 三戸郡 (平成28年3月31日現在) 24 地 域 貢 献 地域に貢献する信用組合の経営姿勢 当組合は、青森市に本店を置き、青森県全域を営業区域として、 地元の中小零細事業者や住民の皆さまが組合員となって、 お互いに助け合い、発展していくと いう相互扶助の理念に基づき運営されている協同組織金融機関です。 中小零細事業者や住民の皆さま一人ひとりの顔が見えるキメ細かな取引を基本としており、 常に顧客 (組合員) の事業の発展や生活の質の向上に貢献するた め、 組合員の利益を第一に考えることを活動の基本としております。 また、地域社会の一員として、当組合の経営資源を活用し、地域社会の生活の質や文化の向上に積極的に取組んでおります。 今後とも、 「地域から信頼され、地域になくてはならない信用組合」 を目指し、地域社会の発展に貢献する 「けんしんよう」 として皆さまとご一緒に歩んでまいります。 融資を通じた地域貢献 ◎貸出先数・貸出残高 (平成28年3月31日現在) 当組合は、 青森県内での資金供給の円滑化を図る役割を担っており、 協同 組織金融機関として、当組合貸出金の大部分を県内中小企業者や県民の 皆さまへの融資で占めております。 その状況は次のとおりとなっております。 〈事業者向け融資〉 先 数 貸出残高 2, 211先 50, 727百万円 うち運転資金 35, 414百万円 うち設備資金 15, 312百万円 ●主な事業者向けローン 種 類 (平成28年6月30日現在) ご融資額 お使いみち 事業者カードローン 2, 000万円以内 事業資金 ふるさと活性化 特別融資制度 事業資金 事業者応援資金 YELL (エール) 1, 000万円以内 2, 000万円以内 事業資金 ●主な個人向けローン 〈地方公共団体向け融資〉 種 類 返済方法 返済期間 利息元金組入 2年毎再審査 証書貸付 元利均等返済または元金均等返済 10年以内 手形貸付 期日一括返済 1年以内 証書貸付 元利均等返済または元金均等返済 5年以内 手形貸付 期日一括返済 1年以内 (平成28年6月30日現在) ご融資額 お使いみち (平成20年6 月30日現在) 返済方法 返済期間 先 数 貸出残高 コンビニカードローン 10~200万円 5千円から3万円 自 由 (事業資金除く) までの定額返済 自動更新(2年) 6先 5, 044百万円 ミドルカードローン 10~200万円 3千円から3万円 自 由 (事業資金除く) までの定額返済 自動更新(3年) ベストカードローン 100~300万円 自 由 (事業資金除く) 1万円から6万円までの (3年) 残高スライド定額返済 自動更新 金利選択型住宅ローンマイセレクト 10, 000万円以内 フリーローン100 300万円以内 自 由 (事業資金除く) 元利均等返済 7年以内 フリーローン200 300万円以内 自 由 (事業資金除く) 元利均等返済 7年以内 フリーローン300 500万円以内 7年以内 自 由 (事業資金除く) 元利均等返済 (301万円以上は10年以内) 8年以内 車の購入、車検、修理費用 〈個人向け融資〉 先 数 16, 134先 貸出残高 28, 666百万円 うち消費者ローン 件 数 貸出残高 20, 037件 20, 016百万円 うち住宅ローン 件 数 貸出残高 857件 5, 698百万円 ※個人事業者向けの個人消費資金を含みます。 マイカーローン ◎資金ニーズに応じた各種融資商品の提供 当組合では、 事業者の皆さまや県民の皆さまの資金ニーズに迅速に お応えするため、 各種融資商品を提供しております。 また、 今後も、皆さ まのニーズにお応えすべく、融資商品の開発・発売に積極的に取組んで まいります。 教育ローン リフォームローン 1, 000万円以内 土地・住宅購入、 住宅新築、借り換え資金 元利均等返済 35年以内 元利均等返済 (501万円以上は10年以内) 500万円以内 入学金・授業料等の 教育資金 元利均等返済 (据置期間を含む) 15年以内 500万円以内 住宅増改築資金 元利均等返済 10年以内 リフォームローンワイド 1, 000万円以内 住宅増改築資金 元利均等返済 15年以内 バリアフリーローン 500万円以内 介護設備費用 元利均等返済 10年以内 一本化ローン 300万円以内 他社借入の一本化資金 元利均等返済 10年以内 スーパーサポートローン 500万円以内 自 由(事業資金及び 他借入返済資金も可) 元利均等返済 15年以内 シルバーライフローン 10~100万円 自 由 (事業資金除く) 元利均等返済 5年以内 取引先への支援状況等 ◎事業再生支援への取組み 当組合では、 本部審査部内に 「企業再生支援」 の専担者を配置し、 経営改善や事業再 生を必要とするお取引先に対し、営業店、 お取引先と一体となって、経営改善や事業再生 に取組んでおります。 平成27年4月から平成28年3月までの外部機関を通じての事業再生支援状況は、次のと おりです。 ・青森県中小企業再生支援協議会を通じた支援 5先 ・外部専門家との連携を通じた支援 9先 ◎担保・保証に過度に依存しない融資の推進 当組合では、無担保・第三者保証人不要の事業者向け融資商品として、 スコアリングモ デルを活用した 「無添加」、 「地域支援特別融資制度」 を取扱いしております。 また、 「事業者応援資金YELL (エール)」 を推進し、 251件、1, 770百万円の残高となって おります。 なお、 平成26年2月からは、経営者保証のガイドラインに基づき、保証人を付さない融資を 32件実行しております。 ◎創業支援への取組み 当組合では、新時代に即応した、創業・起業・新事業を志す方に対して、 その実現を支援 し、新たな価値の創造を促し地域経済の活性化につなげようと、創業・新事業支援ローン 「けんしんようヴィーナス」 の取扱いを行っております。 地域サービスの充実 ◎店舗・ATM等チャネルの充実 当組合は、 県内に31 の店舗 (出張所含む) と、 15 カ所の店舗外ATMを設置するほか、 全国 のMI CS加盟金融機関とのATM出金業務提携や、 全国の信用組合、 第二地銀、 信用金庫、 労働金庫及びゆうちょ銀行とのATM入出金業務提携を実施しております。 また、 セブン銀行 (入出金業務) やイオン銀行 (出金業務) ともATM業務提携を行っているほか、 JR東日本関 連会社 「㈱ビューカード」 とのATM提携により、 JR東日本管内の駅に設置しているATM 「VI EW AL TTE (ビューアルッテ) 」 での出金及び残高照会のお取扱いもできます。 また、 青森銀行とのATM相互利用手数料無料提携 「あすなろネット」 及び全国の加盟信 用組合とのATM相互利用手数料無料提携 「しんくみお得ネッ ト」 の実施や、 当組合組合員に 対しての他信用組合及び第二地銀、 信用金庫、 労働金庫、 ゆうちょ銀行等のATM利用によ る入金手数料のキャッシュバックサービスを実施するなど、 ATM利用手数料の無料化を推進 しております。 このほか、 各クレジット会社等へのATM開放や、 多様化するライフスタイルにあわせ、 イン ターネットバンキングやモバイルバンキングを実施するなど、 チャネルの拡充を図り、 お客さま の利便性向上に努めております。 ◎けんしんよう年金友の会「沙羅」 による活動 けんしんよう年金友の会 「沙羅」 は、 当組合で年金をお受取りの皆さまの親睦を図るため、 平成6年に発足し、 現在の会員数は15, 148名 (平成28年3月末) となっております。 毎年恒例の旅行は、 平成27年11月12日から13日に渡り温泉 (花巻) への一泊旅行を行 い、 191名が参加され、 大変喜んでいただきました。 また、 このほかにも、 会員の皆さまに毎年、 お誕生日プレゼントのお届けや新春お年玉プレ ゼント、 金利上乗せ定期預金等のサービスを実施しております。 ◎お客さまアンケート調査の実施 当組合に対するお客さまのご意見をお伺いするため、 平成28年1月にお客さまアンケート 調査を実施しました。 おかげさまで、 多数のお客さまからのご回答をいただき、 貴重なご意見・ ご要望を頂戴しました。 当組合では、 今回のアンケート結果を活用し、 これまで以上のサービ ス・機能の提供に努めるとともに、 今後も、 お客さまの満足度向上のため、 より一層努力してま いります。 文化的・社会的貢献に関する活動 ◎エコ絵画コンクールの実施 当組合では、 平成22年度から、 地球温暖化防止と環境保護活動の一環として 「けんしん ようエコ絵画コンクール」 を実施しております。 このコンクールは、子ども達に自然環境の美しさや自然環境保護の大切さを知ってほしい と願い実施しているものです。 昨年度は、第6回目の実施となりましたが、 「青森県の美しい森林」、 「青森県の自然と生 物」 というテーマで、 県内の小学校・中学校・高等学校の児童・生徒の皆さんから作品を募 集 (募集期間:平成27年5月1日~8月31日) したところ、 274点の応募をいただきました。 入賞した作品については、当組合の本支店においてロビー展を開催したほか、当組合の 平成28年カレンダーにも使用いたしました。 ◎献血運動に参加 9月1日から9月7日までの 「しんくみの日」 週間にちなみ、社会貢献活動の一環として、平成 15年度より毎年継続して献血活動を実施しております。平成27年度は、9月3日に本店駐車 場において移動採血車による献血活動を実施し、当組合役職員のほか、 お取引先の皆さま にもご参加いただきました。 ◎未使用切手等収集寄付活動 9月1日から9月30日までの1 カ月間、未使用のはがき・切手や使用済み切手等の収集活 動を行いました。 役職員はもとより、組合員やお取引先の皆さまからもご協力をいただき、多数の未使用は がき・切手や使用済み切手等が集まり、社会福祉に役立てるため、青森県社会福祉協議 会へ寄付いたしました。 ◎お祭り等地元行事への参加 当組合は、 地域の一員として地域の皆さまとのふれあいを大切にしております。 各地域で 行われるお祭りや催しに積極的に参加し、 心の交流やふれあいの輪を広げております。 25 金 融 円 滑 化 へ の 取 組 み 当組合は、 地域の中小企業者や個人の皆さまに対して必要な資金を円滑に供給することや、経営相談・経営改善などの支援に取組むことは、地域 金融機関として重要な役割と認識しており、 従来より積極的に取組んでまいりました。 こうしたなか、 平成21年12月に「中小企業金融円滑化法」 が 施行されたことを受け、金融仲介機能をさらに発揮していくため、 金融円滑化に係る方針や規程を定めるとともに、 全営業店に 「金融円滑化ご相談 窓口」 を設置するなどの態勢整備を行い、より一層の地域金融の円滑化に取組んでおります。 中小企業金融円滑化法は平成25年3月末で終了となりましたが、 当組合では引き続き金融円滑化に関する相談・支援に積極的に取組んでまいりま す。 【貸付条件の変更等の実施状況 (平成21年12月~平成28年3月末)】 1. 債務者が中小企業者である場合 (単位:件、百万円) 件数 貸付けの条件の変更等の申込みを受けた貸付債権 金額 3, 136 44, 931 うち、 実行に係る貸付債権 2, 948 41, 961 うち、 謝絶に係る貸付債権 18 210 うち、 審査中の貸付債権 うち、 取下げに係る貸付債権 18 772 152 1, 987 2. 債務者が住宅資金借入者である場合 貸付けの条件の変更等の申込みを受けた貸付債権 件数 金額 113 1, 213 うち、 実行に係る貸付債権 97 979 うち、 謝絶に係る貸付債権 1 2 うち、 審査中の貸付債権 2 13 13 218 うち、 取下げに係る貸付債権 地域密着型金融への取組み 平成27年度地域密着型金融推進計画の履行状況 1. 基本方針 当組合は 「相互扶助の精神に基づき、組合員の繁栄と地域社会の発展に貢献する」を経営理念としております。 協同組織金融機関として、 金融サー ビスの提供を通じ、 地域社会との永続的な共存共栄を目指しており、 「地域密着型金融」は、まさにこの経営理念と基軸を一にするものです。 したがいまして、当組合は協同組織金融機関としての役割を最大限に履行するため、 地域経済活性化に向けた恒久的な取組みとして、 より一層、 地域密着型金融を推し進めてまいります。 また、 国の 「まち・ひと・しごと創生」政策に基づき、県内の各地方公共団体が策定する「地方版総合戦略」を中心とした地方創生にも積極的に関与 参画し、 地域経済活性化に向け取組んでまいります。 2. 推進計画 項 目 具 体 的 な 取 組 み 数値目標 履 行 状 況 1.顧客企業に対するコンサルティング機能の発揮 (1)日常的・継続的な関係強化と経営の目標や課題の把握分析 ①企業の将来性、 技術力を的確に評価できる能力の発揮 へ向けた人材育成 (2)最適なソリューションの提案 ①創業・新事業支援機能の強化 ②担保・ 保証に過度に依存しない融資の推進 ③経営改善指導、支援 ○経営改善可能性のある企業の選定、 支援方策の検討 ○外部機関等の活用による事業再生支援 ○上部団体である 「全信中協」 「全信組連」 、 主催を中心とした 外部研修への派遣及び内部研修の実施 ○通信教育の励行 ○ 「全信中協」 等主催の研修への派遣実施 ○既存商品 「ヴィーナス」 の販売促進 ○既存商品 「無添加」 「地域支援特別融資制度」 、 の販売促進 ○販売促進の継続 ○平成28年3月末残高 194件 670百万円 ○経営改善支援取組先の選定 ○経営改善計画取組先の選定 ○ランクアップ ○通信教育の励行と受講者への奨励金交付 ○20先 ○10先 ○ 5先 ○経営改善支援取組実績 ○経営改善計画取組実績 ○要注意先→正常先 ○要管理先→実質破綻先 20先 18先 1先 1先 ○外部機関及び外部専門家等の第三者的視点や専門的な知 見・機能の積極的な活用による事業再生支援 ○中小企業再生支援協議会活用先 5先 ○外部専門家連携先 9先 (1)地方公共団体や各種団体等との連携による地域の活性化 支援 ○地方公共団体や各種団体等との連携強化及び取組みへの参 画 ○地方公共団体や各種団体主催の諸会議への 出席 (2) 「まち・ひと・しごと創生地方版総合戦略」の推進と積極的 な参画 ○地方公共団体が策定する 「地方版総合戦略」 推進のための態 勢整備及び積極的な参画 (3)地域行事等への参加 ○営業店単位での地域行事等への積極的参加 ○地方創生への取組み強化に向け、 業務推進 部を主管部署とし各地方公共団体との提携 等を推進 ○お祭り等地元行事への参加 2.地域の面的再生への積極的な参画 3.地域や利用者に対する積極的な情報発信 (1)地域密着型金融の取組み状況等に関する情報開示 ○ディスクロージャー誌及びホームページの活用による情報 開示 ○地域密着型金融推進計画及び同計画の履行 状況をディスクロージャー誌やホームペー ジへ掲載 ○各種対応ローン商品の販売促進 ○対応商品等の積極的な販売促進 うち、 一本化ローンの平成28年3月末残高 89件 105百万円 ○平成28年1月、 アンケート調査を実施 平成28年3月、 調査結果及び改善策を公表 4.その他 (1)地域活性化につながる多様なサービスの提供 ①多重債務者問題への対応 ②利用者ニーズに基づいたサービスの提供と経営への反 映 ○ 「利用者満足度アンケート調査」の継続実施と改善策の検 討・実施 26 中小企業の経営の改善及び地域の活性化のための取組み状況 中小企業の経営支援に関する取組み方針 中小企業の経営支援に関する取組状況 当組合は、 地域に根差した協同組織金融機関として 「相互扶助の精神に基 ●創業・新規事業開拓の支援 創業・起業・新事業を志す方に対して、 その実現を支援し、 新たな価値の創 造を促し、 地域経済の活性化につなげていただくため、創業・新事業支援ロー ン 「けんしんようヴィーナス」 の取扱いを行っております。 ●成長段階における支援 無担保・第三者保証人不要の事業者向け融資商品として 「事業者応援資 金YELL (エール)」 や、 スコアリングモデルを活用した 「無添加」 「地域支援特 、 別融資制度」 等の取扱いを行っており、 担保・保証に過度に依存しない融資の 推進に積極的に取組んでおります。 ●経営改善・事業再生・業種転換等の支援 ・青森県中小企業再生支援協議会の下で抜本的な経営改善を図るため、 当組合を含む複数の金融機関が連携した支援を実施し、支援先の財務健 全化に取組んでおります。 ・青森県中小企業再生支援協議会の下で当組合が取引先企業の経営改 善計画書の作成をサポートする等、経営改善に向けた抜本的な取組みをし ております。 ・外部専門家 (公認会計士) と連携して事業再生を図り、 支援先の財務健全 化に取組んでおります。 ・外部専門家 (公認会計士) と連携した経営改善計画の作成や、 他金融機 関と協調した条件変更の実施など、 支援先企業の経営改善強化に取組ん でおります。 づき、 組合員の繁栄と地域社会の発展に貢献する」 を経営理念とし、 地域社 会の永続的な発展に寄与することを最も重要な社会的使命と考えております。 このような考えのもと、中小企業の経営支援については、 支援先訪問による 密着した取組みを基本とし、 経営課題に応じた解決策の提案や、条件変更な どの必要な措置を柔軟かつ迅速に実行していきます。 また、支援先の経営改善計画達成に向け、 営業店と本部が連携してモニタ リングを強化し、経営課題の解決に取組んでいきます。 中小企業の経営支援に関する態勢整備の状況 平成25年2月1日付で、東北財務局長並びに東北経済産業局長より、中 小企業経営力強化支援法に基づく 「経営革新等支援機関」 の認定を受け、 審 査部内に経営支援を専門とする 「企業再生支援グループ」 を設置しておりま す。 また、 中小企業者の金融円滑化を図るために、貸付条件の変更はもちろん、 新規融資を含む積極的な資金供給を行い、 さらには、 外部専門家(公認会計 士) と連携し、 支援先の経営改善、事業再生などに取組んでおります。 地域の活性化に関する取組状況 当組合は、 協同組織金融機関として、地域の事業者の皆さまへの円滑な資 金供給に資するため、 あるいは、地域の特性に応じた地場産業の支援を図るこ とを目的に、 スコアリングモデルを活用した 「地域支援特別融資制度」 の取扱 いをしております。取扱い状況は、 平成28年3月末現在147件、364百万円の 残高となっており、昨年度1年間では、14件の67百万円を融資しております。 今 後におきましても、地域特性に応じた融資商品等の提供により地域経済の活 性化に積極的に取組んでまいります。 平成27年度の中小企業向け新規融資取扱状況 新規融資先数:延べ729先 新規融資金額:19, 426百万円 平成27年度の条件変更の対応状況 ・中小企業向け条件変更対応状況 申込口座数:595件 申込金額:8, 765百万円 実行口座数:581件 実行金額:8, 257百万円 ・住宅資金の条件変更対応状況 申込口座数:13件 申込金額:100百万円 実行口座数:11件 実行金額:87百万円 ・本部支援担当部署が選定した中小企業再生支援先20先については、本 部主導で経営改善に取組んでおります。 平成27年度の債権健全化先 :1先 平成27年度の他金融機関と連携し条件変更実行先:4先 平成27年度の外部専門家連携先 :9先 個人情報保護宣言 当組合は、 「個人情報の保護に関する法律」 の全面施行に伴い、個人情報の適切な取扱いに関する取組み方針として 「個人情報保護宣言」 を制定し、 個人情報保護態勢の整備や職員に対する教育の実施等、個人情報保護の取組みに積極的に対応してまいります。 ― 個人情報保護宣言 ― 当組合では、個人情報および個人番号(以下 「個人情報等」といいます。) 保護の重要性に 鑑み、個人情報の保護に関する法律 (平成15年法律第57号) 、 行政手続における特定の個 人を識別するための番号の利用等に関する法律(平成25年5月31日法律第27号) 、特定個 人情報の適正な取扱いに関するガイドライン等の関係法令等(以下 「法令等」 といいま す。) を遵守して以下の考え方に基づきお客様の個人情報等を厳格に管理し、 適正に取り 扱うとともに、その正確性・機密保持に努めます。 また、この保護宣言等については、内容を適宜見直し、 改善してまいります。 当組合は、 この保護宣言を当組合のインターネット上のホームページに常時掲載する ことにより公表します。 1.個人情報等の利用目的 当組合は、 法令等に基づき、お客さまの個人情報等を、 別紙1の業務内容及び利用目的 の達成に必要な範囲で利用し、それ以外の目的では、法令等で認められる場合のほか、 利用いたしません。 また、 個人番号については、 法令等で認められている利用目的以外では利用いたしま せん。 なお、 個人情報等の利用目的を変更した場合は直ちに公表いたします。 2.個人情報等の適正な取得について 当組合では、上記1. で特定した利用目的の達成に必要な範囲で、適法かつ適正な手段 により、例えば、以下のような情報源から、 お客様の個人情報等を取得いたします。 (1)預金口座の新規申込の際にお客様にご記入・ご提出いただく書類等により、 直接提 供していただいた情報 (2)各地手形交換所等の共同利用者や個人信用情報機関等の第三者から提供された情 報 (3)商品やサービスの提供を通じて、 お客様からお聞きした情報 3.個人データの第三者提供 当組合は、 上記1. の利用目的の範囲内で当組合が別紙2に表示する第三者へ個人デー タを提供しております。これ以外には、 法令等で認められている場合を除き、お客様の 同意なしにお客様の個人データを第三者へ提供いたしません。 但し、 個人番号をその内 容に含む特定個人情報については、 法令等で認められていない限り、 お客様の同意が あっても、これを第三者に提供いたしません。 4.個人データおよび個人番号の取扱いの委託 当組合は、上記1. の利用目的の範囲内で、例えば、 以下のような場合に、 個人データお よび個人番号に関する取扱いを外部に委託することがあります。 その場合には、 適正な 取扱いを確保するための契約締結、 実施状況の点検等を行います。 (1)お客様にお送りするための書面の印刷又は発送に係る業務を外部に委託する場合 (2)情報システムの運用・保守に係る業務を外部に委託する場合 5.個人データの共同利用 当組合は、 上記1. の利用目的の範囲内で個人データを当組合が別紙3に表示する特定 の者と共同利用しております。但し、 個人番号をその内容に含む特定個人情報について は、 共同利用をいたしません。 6.個人情報等の安全管理措置に関する方針 当組合では、 取り扱う個人情報等の漏えい・滅失等の防止その他の個人情報等の安全 管理のため、 組織的安全管理措置、 技術的安全管理措置を講じ適正に管理します。 また、役職員には必要な教育と監督に努めるとともに、業務委託先に対しては個人情 報等の安全管理が図られるよう必要かつ適切な監督に努めます。 7.お客様からの開示、 訂正、 利用停止等のご請求 (1)開示のご請求 お客様から当組合が保有するご自身に関する個人データの開示のご依頼があった 場合には、 原則として開示いたします。 (2)訂正等のご請求 お客様から当組合が保有するご自身に関する個人データの訂正等 (訂正・追加・削 除)のご依頼があった場合には、 原則として訂正等いたします。 (3)利用停止等のご請求 お客様から当組合が保有するご自身に関する個人データの利用停止等 (利用停止・ 消去)のご依頼があった場合 (法令等に基づく正当な理由による。 )には、原則として 利用停止等いたします。 (4)ダイレクトメール等の中止 当組合は、 当組合からの商品・サービスのセールスに関するダイレクトメールの送 付やお電話等での勧誘のダイレクト・マーケティングで、 個人情報を利用することに ついて、 これを中止するようお客様よりお申し出があった場合は、 遅滞なく当該目的 での個人情報の利用を中止いたします。 なお、 (1) (2) 、 (3) 、 のご請求に当たっては、個人データの重要性に鑑み、ご請求者 (代 理人を含む。)の本人確認をさせていただきます。ご請求手続の詳細およびご請求用紙 が必要な場合は当組合本支店窓口までお申出ください。 ご質問・相談・苦情窓口 8. 当組合では、 お客様からのご質問等に適切に取組んで参りますので、 個人情報等の取 扱い等に関するご質問等につきましては、 以下の窓口にお申出ください。 [ご質問・相談窓口] 事務部 TEL 017-739-7113 FAX 017-739-7468 [苦情窓口] 業務推進部 TEL 017-739-7115 FAX 017-739-7401 以 上 なお、 詳しい内容につきましては、 当組合の店頭またはホームページをご覧ください。 (ホームページアドレス ht t p: / / www. aomor i ken. s hi nkumi . co. j p/ ) 27 各開示項目は、下記のページに記載しております。 なお、*印は 「協金法第6条で準用する銀行法第21条」 「金融再生法」 に基づく開示項目、**印は 「監督指針の要請」 に 索 引 基づく 開示項目です。 ■ ご あ い さ つ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・2 【概況・組織】 1.事 業 方 針・・・・・・・・・・・・・・・・・・・・・・・・3 2.事 業 の 組 織 *・・・・・・・・・・・・・・・・・・・・・・・・2 3.役員一覧(理事及び監事の氏名・役職名)*・・・・・・・・・・・・・・・・・・・・・・・・2 4.店舗一覧(事務所の名称・所在地)*・・・・・・・・・・・・・・・・・・・・・・・23 5.自 動 機 器 設 置 状 況・・・・・・・・・・・・・・・・・・・・・・・23 6.地 区 一 覧・・・・・・・・・・・・・・・・・・・・・・・23 7.組 合 員 数・・・・・・・・・・・・・・・・・・・・・・・・2 8.当 組 合 の 子 会 社 等・・・・・・・・・・・・・・・・・・・・・・・23 【主要事業内容】 9.主 要 な 事 業 の 内 容 *・・・・・・・・・・・・・・・・・・・・・・・23 10.信 用 組 合 の 代 理 業 者 * ・・・・・・・・・・・・・・・・取扱いなし 【業務に関する事項】 11.事 業 の 概 況 *・・・・・・・・・・・・・・・・・・・・・・・・3 12.経 常 収 益 *・・・・・・・・・・・・・・・・・・・・・・・・9 13.業 務 純 益・・・・・・・・・・・・・・・・・・・・・・・・9 14.経 常 利 益 *・・・・・・・・・・・・・・・・・・・・・・・・9 15.当 期 純 利 益 *・・・・・・・・・・・・・・・・・・・・・・・・9 16.出 資 総 額 、出 資 総 口 数 *・・・・・・・・・・・・・・・・・・・・・・・・9 17.純 資 産 額 *・・・・・・・・・・・・・・・・・・・・・・・・9 18.総 資 産 額 *・・・・・・・・・・・・・・・・・・・・・・・・9 19.預 金 積 金 残 高 *・・・・・・・・・・・・・・・・・・・・・・・・9 20.貸 出 金 残 高 *・・・・・・・・・・・・・・・・・・・・・・・・9 21.有 価 証 券 残 高 *・・・・・・・・・・・・・・・・・・・・・・・・9 22.単 体 自 己 資 本 比 率 *・・・・・・・・・・・・・・・・・・・・・・・・9 23.出 資 配 当 金 *・・・・・・・・・・・・・・・・・・・・・・・・9 24.常 勤 役 職 員 数 *・・・・・・・・・・・・・・・・・・・・・・・・9 【主要業務に関する指標】 25.業務粗利益及び業務粗利益率*・・・・・・・・・・・・・・・・・・・・・・・・9 26.資金運用収支、役務取引等収支及びその他業務収支*・・・・・・・・・・・・・・・・・9 27.資金運用勘定・資金調達勘定の平均残高、利息、利回り、資金利鞘* ・・・・・・・・・・・・・12 28.受取利息、支払利息の増減*・・・・・・・・・・・・・・・・・・・・・・・・9 29.役 務 取 引 の 状 況・・・・・・・・・・・・・・・・・・・・・・・・9 30.そ の 他 業 務 収 益 の 内 訳・・・・・・・・・・・・・・・・・・・・・・・12 31.経 費 の 内 訳 ・・・・・・・・・・・・・・・・・・ ・・・・・9 32.総 資 産 経 常 利 益 率 *・・・・・・・・・・・・・・・・・・・・・・・12 33.総 資 産 当 期 純 利 益 率 *・・・・・・・・・・・・・・・・・・・・・・・12 【預金に関する指標】 34.預 金 種 目 別 平 均 残 高 *・・・・・・・・・・・・・・・・・・・・・・・13 35.預 金 者 別 預 金 残 高・・・・・・・・・・・・・・・・・・・・・・・13 36.財 形 貯 蓄 残 高・・・・・・・・・・・・・・・・・・・・・・・13 37.常勤役職員1人当り預金残高・・・・・・・・・・・・・・・・・・・・・・・12 38.1 店 舗 当 り 預 金 残 高・・・・・・・・・・・・・・・・・・・・・・・12 39.定 期 預 金 種 類 別 残 高 *・・・・・・・・・・・・・・・・・・・・・・・13 【貸出金等に関する指標】 40.貸 出 金 種 類 別 平 均 残 高 *・・・・・・・・・・・・・・・・・・・・・・・13 41.担保種類別貸出金残高及び債務保証見返額*・・・・・・・・・・・・・・・・・・・・・・・13 42.貸 出 金 金 利 区 分 別 残 高 *・・・・・・・・・・・・・・・・・・・・・・・14 43.貸 出 金 使 途 別 残 高 *・・・・・・・・・・・・・・・・・・・・・・・14 44.貸出金業種別残高・構成比*・・・・・・・・・・・・・・・・・・・・・・・14 45.預 貸 率( 期 末・期 中 平 均 )*・・・・・・・・・・・・・・・・・・・・・・・12 46.消費者ローン・住宅ローン残高・・・・・・・・・・・・・・・・・・・・・・・14 47.代 理 貸 付 残 高 の 内 訳・・・・・・・・・・・・・・・・・・・・・・・22 48.常勤役職員1人当り貸出金残高・・・・・・・・・・・・・・・・・・・・・・・12 49.1店 舗 当 り 貸 出 金 残 高・・・・・・・・・・・・・・・・・・・・・・・12 【有価証券に関する指標】 50.商品有価証券の種類別平均残高*・・・・・・・・・・・・・・・・取扱いなし 51.有価証券の種類別平均残高*・・・・・・・・・・・・・・・・・・・・・・・13 52.有価証券種類別残存期間別残高*・・・・・・・・・・・・・・・・・・・・・・・14 53.預 証 率( 期 末・期 中 平 均 )*・・・・・・・・・・・・・・・・・・・・・・・12 【経営管理体制に関する事項】 54.法 令 等 遵 守 の 体 制 *・・・・・・・・・・・・・・・・・・・・・・・15 55. リ ス ク 管 理 体 制 * ・・・・・・・・・・・・・・・・・16. 17. 18 自己資本の充実の状況*・・・・・・・・・・・・・・・・・・・・・19. 20. 21 56.苦情処理措置及び紛争解決措置の内容*・・・・・・・・・・・・・・・・・・・・・・・16 【財産の状況】 57.貸借対照表、損益計算書、剰余金処分計算書* ・・・・・・・・・・・・・・・・・5. 6. 7. 8. 9 58.リスク管理債権及び同債権に対する保全額*・・・・・・・・・・・・・・・・・・・・・ ・ ・15 (1)破 綻 先 債 権 (2)延 滞 債 権 (3)3カ 月 以 上 延 滞 債 権 (4)貸 出 条 件 緩 和 債 権 59.金融再生法開示債権及び同債権に対する保全額*・・・・・・・・・・・・・・・・・・・・・・・15 60.自己資本充実の状況(自己資本比率明細)*・・・・・・・・・・・・・・・・・・・・・・・10 61.有価証券、金銭の信託等の評価*・・・・・・・・・・・・・・・・・・・・11. 12 62.外 貨 建 資 産 残 高・・・・・・・・・ ・ (該当事項なし)22 63.オフ バ ラン ス 取 引 の 状 況・・・・・・・・・・・・・・・・・・・・・・・12 64.先 物 取 引 の 時 価 情 報・・・・・・・・・・ (該当事項なし)12 65.オプション 取 引 の 時 価 情 報・・・・・・・・・・・・・・・・取扱いなし 66.貸倒引当金(期末残高・期中増減額)*・・・・・・・・・・・・・・・・・・・・・・・14 67.貸 出 金 償 却 の 額 *・・・・・・・・・・・・・・・・・・・・・・・14 68.財務諸表の適正性及び内部監査の有効性について**・・・・・・・・・・・・・・22 69.会 計 監 査 人 による 監 査 *・・・・・・・・・・・・・・・・・・・・・・・22 【その他の業務】 70.内 国 為 替 取 扱 実 71.外 国 為 替 取 扱 実 72.公 共 債 窓 販 実 73.公 共 債 引 受 74.手 数 料 一 績・・・・・・・・・・・・・・・・・・・・・・・22 績・・・・・・・・・ ・ (該当事項なし)22 績・・・・・・・・・・・・・・・・・・・・・・・22 額・・・・・・・・・・・・・・・・・・・・・・・22 覧・・・・・・・・・・・・・・・・・・・・・・・22 【その他】 75. ト ピ ッ ク ス・・・・・・・・・・・・・・・・・・・・・・・・3 76.沿 革 ・ 歩 み・・・・・・・・・・・・・・・・・・・・・・・・2 77.継続企業の前提の重要な疑義*・・・・・・・・・・・・・・・・・・該当なし 78.総 代 会 に つ い て **・・・・・・・・・・・・・・・・ ・・・・4 79.報 酬 体 系 に つ い て **・・・・・・・・・・・・・・・・・・・16 80.個 人 情 報 保 護 宣 言・・・・・・・・・・・・・・・・・・・・・・・26 【地域貢献に関する事項】 81.地域に貢献する信用組合の経営姿勢 **・・・・・・・・・・・・・・・・・・・24 82.融 資 を 通 じ た 地 域 貢 献 **・・・・・・・・・・・・・・・・・・・24 83.取 引 先 へ の 支 援 状 況 等 **・・・・・・・・・・・・・・・・・・・24 84.地 域 サ ー ビ ス の 充 実 **・・・・・・・・・・・・・・・・・・・24 85.文化的・社会的貢献に関する活動 **・・・・・・・・・・・・・・・・・・・24 86.金 融 円 滑 化 へ の 取 組 み・・・・・・・・・・・・・・・・・・・・・・・25 87.地域密着型金融への取組み **・・・・・・・・・・・・・・・・・・・25 88.中小企業の経営の改善及び地域の活性化のための取組み状況*・・・・・・・・・・26 〒030-0843 青森市大字浜田字玉川207-1 TEL:017-739-7112 (大代) URL http : //www.aomoriken.shinkumi.co.jp/

© Copyright 2026 Paperzz