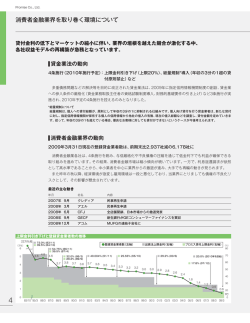

第Ⅲ部 消費者金融トラブルの現状と解決への取組み ―65― 第Ⅲ部 第1章 消費者金融トラブルの現状と解決への取組み 消費者金融に関わる消費者トラブルの現状 1.消費者金融に絡んだ消費者問題の多発 我が国の消費者問題の歴史を振り返ると、1970 年代の半ば頃から「サラ金地獄」とい う言葉が新聞やテレビなどのマスコミに盛んに登場するようになった。消費者金融に関す る消費者問題が、多くの人々の注目を集める深刻な社会問題と認識されるようになったの である。給料で生活するサラリーマンや家庭の主婦などを主たる相手に、返済能力につい てはあまり厳しい審査をしないまま、小口のお金を次々に貸付ける消費者金融業者は「サ ラ金(サラリーマン金融) 」業者と呼ばれた。返済能力の審査など貸付時の条件が緩やかな 分だけ、返済時の借金の取立ては「地獄」さながらの厳しいものであった。借金の返済に 行き詰まり、厳しい取立てに苦しんだサラリーマンや家庭の主婦が、行方不明(蒸発と呼 ばれた)になったり、離婚や離散によって家庭が破壊されたり、果ては自殺や一家心中と いう悲惨な事件が相次いで発生した。 1970 年代は、我が国が急速に豊かな経済社会を実現していく時期であり、豊かな暮ら しを求める消費者の夢も膨らんでいった。当時、企業などが営業の拡大や資金のやり繰り のために大口の「資金」を借りるというケースが一般的であり、個人の消費者の場合には、 購入した商品などの代金の支払いを繰り延べる方法(販売信用:割賦販売など)を利用す ることが盛んに行なわれていた。これらに比べると消費者金融は、普通のサラリーマンが 自分自身の消費生活のために、お金自体を比較的容易に借りることができるという特徴が ある。しかも、すでに購入した商品などの代金を借りるのではないから、使用の目的はま ったく自由である。企業の事業「資金」のようにより多くの利益を得るためのお金ではな く、個人がより豊かな生活を営むための「消費」が目的である場合がほとんどで、資金で はなく消費されるお金である。 企業などの組織が借りる資金は大口であっても、多くの場合には確実な返済が期待でき ることから金利(利息)は低めになるが、組織ではない個人の消費者の返済能力にはリス クも大きいため、小口とは言っても極めて高金利(高利息)となる。そのため、いったん 第Ⅲ部 ―65― 第1章 消費者金融に関わる消費者トラブルの現状 借入金の返済が滞ってしまうと、返済の計画自体が大きく狂い始め、借金の返済のために さらに借金を重ねるという最悪の循環に落ち込み、大きな悲劇を招くことになった。1970 年代、豊かな社会を目前にした時期の消費者金融というサービスは、消費者を標的にした 悪質な金融業者の積極的な勧誘や貸付とともに、消費者の物質的な豊かな生活への欲望を 背景に急速に広がり、 「サラ金地獄」と呼ばれる深刻な消費者被害をもたらすことになった わけである。 このような消費者金融による被害の深刻化に対して、 「貸金業規制法」の制定や「出資法」 の改正が行なわれ(1983 年)、貸金業者の営業の適正化や上限金利などの規制が進めら れた(第Ⅲ部第2章参照)。しかしながら、消費者金融による消費者被害やトラブルは、そ の後もまったく減少する兆が見えない。それどころか最近は、これらの法律の網を潜って 悪質な貸付けを行なう「ヤミ金融」業者がはびこったことから、これらの法律による規制 を強化した「ヤミ金融対策法」が成立した(2003 年)。また、借金の返済に行き詰まっ たための自己破産件数は増加の一途をたどり、消費生活センターなどに寄せられた消費者 金融に関わる相談についても、依然として相談件数は増加し続けている。 2.消費生活相談にみる消費者金融トラブルの現状 国民生活センターが発表した「消費生活相談にみる 2003 年の 10 大項目」でも、全国 の消費生活センターなどが受け付けた「フリーローン・サラ金」に関する相談件数が、年 を追って増加する傾向にあることが 1 項目として取り上げられた。全国の消費生活センタ ーや国民生活センターには、相変わらず「フリーローン・サラ金」 (消費者金融)に関わる 消費生活相談が数多く寄せられている。 [図表Ⅲ−1−1]に示すように、 「フリーローン・ サラ金」(消費者金融)に関わる消費生活相談は、1977 年度以降、相談件数という点か らみると常に 1 位∼2位という位置を占め続けており、相談件数も 1997 年度の 16,818 件から、2002 年度には 97,120 件へと 6 倍近くも急増している。これには相談件数全 体が急増したことの影響もあるが、全相談件数に占める構成割合をみても、それぞれ 4.2% から 11.7%へと 3 倍近く割合が高まっている。 第Ⅲ部 第1章 消費者金融に関わる消費者トラブルの現状 ―66― 図表Ⅲ-1-1 年度 消費生活相談にみる年度別・相談件数上位の商品・役務(件数上位 5 位まで) 1997 年度 1998 年度 1999 年度 2000 年度 2001 年度 2002 年度 400,511 415,347 467,110 547,145 655,898 832,644 (100.0) (100.0) (100.0) (100.0) (100.0) (100.0) フリーローン 電話情報 電話情報 ・ サ ラ 金 サービス サービス 相 談 件 数 (%) フリーローン フリーローン 1位 ・ サ ラ 金 ・ サ ラ 金 16,818 20,934 27,163 32,451 53,705 110,211 (4.2) (5.0) (5.8) (5.9) (8.2) (13.2) 資格講座 資格講座 14,862 18,420 26,977 27,006 47,852 97,120 (3.7) (4.4) (5.8) (4.9) (7.3) (11.7) 2位 アクセサリー 3位 賃貸アパート ・マンション フリーローン ・ サ ラ 金 ふとん類 資格講座 賃貸アパート ・マンション フリーローン フリーローン ・ サ ラ 金 ・ サ ラ 金 資格講座 賃貸アパート ・マンション 13,975 12,942 14,523 19,797 22,375 25,697 (3.5) (3.1) (3.1) (3.6) (3.4) (3.1) 賃貸アパート 電話情報 賃貸アパート ・マンション サービス ・マンション 賃貸アパート 4位 資格講座 ・マンション ふとん類 教養娯楽教材 12,530 12,018 14,348 19,397 20,913 24,871 (3.1) (2.9) (3.1) (3.5) (3.2) (3.0) 電話情報 エステティック サービス サービス 商品一般 国際電話 クリーニング クリーニング 5位 11,460 11,184 11,039 18,007 20,471 23,125 (2.9) (2.7) (2.4) (3.3) (3.1) (2.8) [出所]国民生活センター編『消費生活年報 2003』(2003 年 10 月) [注]2003 年度(2004 年1月 22 日現在)、「フリーローン・サラ金」は 120,897 件と増加している。 第Ⅲ部 ―67― 第1章 消費者金融に関わる消費者トラブルの現状 (1)消費者金融に関わるトラブルの当事者の特徴 消費生活センターなどに寄せられた消費生活相談を通して、 「フリーローン・サラ金」 (消 費者金融)に関わるトラブルをみると、トラブルの当事者となる消費者の属性に関しては 以下のような特徴がある(図表Ⅲ―1−2)。 まず年代的にみると、30 歳代∼40 歳代の消費者がトラブルの当事者となっている場合 が最も多い(2002 年度の平均年齢は 41.1 歳)。30 歳代が全体の 26.6%、40 歳代が 全体の 20.7%で、30 歳代∼40 歳代の消費者に関わるトラブルが全体の過半数を占める。 その一方で、20 歳代の消費者の場合が 18.1%と、2割近くを占めていることが注目され、 さらに当事者が未成年者であるケースも少なくない。30 歳代∼40 歳代の消費者は、本人 固有の消費スタイルの問題もあろうが、結婚や子育てなど新しい生活スタイルへの転換、 自動車や住居などの購入、社会的な交際関係の広がりなど、生活ステージの面からも経済 的な余裕に比べて多額の支出を要する活動が活発になる時期に重なる年代でもある。また、 成人を迎えたばかりの 20 歳代は、消費生活に関して少なからず受けていた親からの援助 がなくなったり、就職などに伴なう生活スタイルの変化などが考えられよう。さらに、未 成年者の頃には保護的な扱いを受けていた責任の問題に対して、成人となれば完全な責任 関係を求められることになるが、これらに対する十分な心構えや態度が形成されていない ことにも理由がありそうである。 次に職業という面からみると、 「給与生活者」 (52.1%)が約半数を占めて圧倒的な多数 であることは当然であるとしても、 「無職」 (16.0%)や「家事従事者」 (13.0%)などの 割合も決して小さくはない。収入を得るためという面だけから職業をみれば、確実で安定 した収入を期待しにくい職業のケースでは、消費者金融を利用する場合のリスクが極めて 大きいことは言うまでもない。また、最近の消費者金融によるトラブルの増加の背景には、 勤務先である企業の倒産や高失業率といった経済環境の悪化が指摘されている。このよう な経済状態から大きな影響を受けるのは「給与生活者」であると考えられるだろう。 第Ⅲ部 第1章 消費者金融に関わる消費者トラブルの現状 ―68― 図表Ⅲ-1-2 消費者金融に関わるトラブルの当事者の年代および職業別相談件数 合 97,120(100.0) 計 20 歳未満 合 547(0.6) 計 97,120(100.0) 給与生活者 50,645(52.1) 20 歳代 17,605(18.1) 無 職 15,502(16.0) 30 歳代 25,804(26.6) 家事従事者 12,582(13.0) 40 歳代 20,146(20.7) 自営・自由業 50 歳代 16,346(16.8) 学 60 歳代 70 歳代 80 歳以上 不 明 6,595(6.8) 生 501(0.5) 7,902(8.1) 企業・団体 256(0.3) 2,320(2.4) 不 明 11,732(11.4) 304(0.3) (カッコ内は割合) 6,146(6.3) (2)消費生活相談にみる消費者金融トラブルの内容 「サラ金地獄」という言葉に代表されるように、消費者金融によるトラブルが深刻にな った時の恐ろしさは、簡単に返済できると思っていた小口の借金の返済が遅れて返済総額 が高額化し、その借金の返済のために新たな借金を重ねるという悪循環に陥り、借金の総 額が減るどころか膨らむばかりの状態が一方的に進行し、業者からは心を休める暇もない 厳しい取立てを受け、もうどうしたらよいのか自分では全く判断できない状態になってし まうことである。このような状態に陥ってからでは、本人の努力による問題の解決を期待 することはほとんどできないため、このような深刻な状態に陥る前に、専門の相談機関に 相談することがぜひとも必要になる(第Ⅴ部の相談先一覧を参照)。 消費生活センターなどに寄せられる消費生活相談には、多重債務、自己破産、悪質な借 金整理屋の介入など深刻な事態に陥った消費者からの相談も少なくないが、消費者金融に 関する相談全体に占める件数の割合が圧倒的に高いのは、借りたはずがない借金の返済を 迫られるという架空の請求などに代表される不当な請求に関するものである。また、債権 を譲り受けたと称する業者からしつような返済請求を受ける債権回収業者に関わる問題、 借金の申込みをしていないのに本人に無断で借入の契約をしたことにさせられる問題、消 費者金融業者の勧誘時の説明の虚偽・不足・強迫・強引な態度・嫌がらせ・広告と異なる 第Ⅲ部 ―69― 第1章 消費者金融に関わる消費者トラブルの現状 高額の金利・利息の要求など勧誘方法にまつわるトラブル、他人に名義を貸したり連帯保 証人になったためのトラブル、プライバシーが侵害されたり個人情報が悪用されたことに よるトラブルなどが目立っている。つまり、無担保で即時に融資すると勧誘するがゆえに 高い利息を要求され、そのための返済に苦しむといった典型的な消費者金融に絡んだ問題 ばかりでなく、むしろ悪質な消費者金融業者の餌食になった普通の消費者のトラブルとい う姿が浮き彫りになっている。自殺や一家離散など消費者金融をめぐる深刻なトラブルも 珍しくはないが、以下では消費生活センターなどに寄せられる相談のケースを中心に、消 費者金融に関するトラブルを紹介することにしたい。 3.悪質な金融業者による消費者トラブルの急増 最近の消費者金融をめぐる消費者トラブルでは、特別にお金を借りなければならない事 情があるわけではない普通の消費者が、トラブルの被害者となるケースも少なくない。背 景には、これまでは「高利貸し」といったあまりよくないイメージが消費者金融には付き まとっていたが、最近のマスコミなどを通じた広告や宣伝にはそのような暗い影はみえな くなった。消費者がちょっとお金が必要なときには、気軽に援助してくれ相談に乗ってく れそうなイメージである。しかしその一方で、消費生活相談からみると、悪質な金融業者 の手口がますます巧妙化しており、これらの業者の無差別的な融資への積極的な勧誘が、 消費者をトラブルに巻き込んでいるとみる例も少なくない。このような悪質な金融業者の 多くが、いわゆる「ヤミ金融」業者とみられている。 貸金業を営む場合、貸金業規制法に基づき国(財務局)または都道府県の登録を受けなけれ ばならない。それにもかかわらず、無登録で貸金業を営む業者はヤミ金融業者と呼ばれている。 また最近では、登録業者を含め法律に違反するような高金利で貸付を行ったり、悪質な取立て を行ったりする業者もヤミ金融と呼ばれている。 (貸付金の金利規制や業者の登録制度につい ては第Ⅲ部第3章参照) 。 「ヤミ金融」業者の中には、法律が定めた上限金利を全く無視し、中 には「トイチ(10 日間で 1 割) 」 「トニ(10 日間で 2 割) 」 「トサン(10 日間で 3 割) 」な どと呼ばれるほどの高い利息を要求する業者もある。そして悪質で巧妙な手口を駆使する。 「押 し貸し」と呼ばれる手口は、業者が知った消費者の銀行口座に気づかれないように勝手にお金 を振り込んでおき、しばらくしてから高利の利息を加えた総額の返金を、脅迫的な言動を用い て迫るものである。さらに「090金融」とは、店舗勧誘のチラシなどに携帯電話の番号と名 第Ⅲ部 第1章 消費者金融に関わる消費者トラブルの現状 ―70― 称しか書かずに、店舗の存在や正体を明かさないまま、法外な高金利の小口の融資を行なう業 者である。携帯電話の連絡先だけしか示さないことは、最初から悪質な行為によって警察など に所在を知られることがないよう意図しているわけである。金融業者としての登録番号が記載 されていても、登録業者を装うために実在しない架空の番号や他の貸金業者の登録番号を無断 使用している場合さえもある。 このような悪質な金融業者が狙っている消費者には、返済能力などの信用があるかどう かとはあまり関係がない。 「整理屋」と呼ばれる悪質業者の場合には、多重多額の債務を抱 えている消費者に対しても、「多数の会社からの借金を一本化します」「そのため即融資し ます」などの甘い文句が使われる。また「紹介屋」と呼ばれる業者は、多数の業者から多 額の借金をして苦しむ消費者に対し、 「なんとか融資先を紹介する」などといって、紹介料 の名目で高額な金銭を要求する。借金の返済の苦しむ消費者に対してまで、このような勧 誘を平然と行なえるのは、いったんお金を貸してしまえば、脅迫や執拗な取立てなどどの ような手段を使ってでも、高利の利息と一緒に元金を確実に取り戻せるという自信が業者 にあるからに他ならない。 消費者金融トラブルを経験する消費者が普通の消費者にまで広がっている一方で、最近 の深刻なトラブルの増加の背景には、長期にわたる景気の停滞により企業倒産や高失業率 などの点が指摘される。全般的な経済状態が悪化している中では、これまで生活を維持す るために借金を繰り入れることは、その場しのぎのものに過ぎなくなる可能性が高く、長 期間維持し続けることは難しい。景気などの経済状態は、個人の消費者の努力だけで改善 できるものではなく、返済のメドを計画的に立てることには困難が多すぎるからである。 ましてや、現在の収入以上の生活を営むための借金の利用は、将来にわたって大きなリス クを負うことになることは間違いない。 ちょっとの借金なので返済はそんなに無理ではないだろうと考えて友だちとの海外旅行 の費用にしたり、親戚や自分の急な怪我や病気のために迫られた思わぬ出費、親戚や友人 の冠婚などの祝い事への出費、仕事がらみで部下や顧客との交際費が急に増加するなど、 長期的には考えていなかったお金が急に必要になる時もあるが、忘れてならないのは借金 返済の余裕のある計画をあらかじめ確実に立てておくこと、それができなければ借金でし ようとした事をあきらめる勇気を持つことである。この点を一歩間違えば、「サラ金地獄」 がすぐそこに口を開けて待っており、 「地獄」の苦しみを経験する消費者は、依然として増 加しているのである。 第Ⅲ部 ―71― 第1章 消費者金融に関わる消費者トラブルの現状 4.消費者金融に関わる消費生活相談のケース 消費者金融業者の宣伝は、年齢を問わず誰もが目にするテレビなどのマスコミを通じた 広告をはじめ、公衆電話ボックスや公衆トイレなど、街の至る所に氾濫している。そのた め、昔ながらの消費者金融に対する消費者の抵抗感はかなり弱まっていると考えられるだ ろう。 以下では、消費生活センターに寄せられた消費生活相談から、消費者金融に関するトラブル の一端を紹介したい。まず注目されるのは、消費者金融の広告や勧誘が、消費者の年齢や性別 を問わず、無差別的に行なわれており、それが消費者トラブルのきっかけとなるケースも少な くないことである。未成年者がトラブルの当事者となるケースが少なからずみられることもそ の証左とみることができよう。また、悪質業者によるこのような無差別な勧誘や対応には、未 成年の消費者も例外ではないのはもちろんである。以下では主として、消費者金融に関わるト ラブルの当事者が未成年者である場合を中心に紹介しておきたい。 (1)積極的な勧誘がトラブルのきっかけをつくるケース 公衆電話ボックスや公衆トイレなどには、 「今すぐお金が必要な方。すぐに貸します」 「50 万円まで即日融資」 「借金返済にお困りの方、一本化します」など、消費者金融のチラシ広 告が氾濫している。また、 「あなたは信用審査にパスしました。50 万円まで即日融資しま す」など、消費者の特別の気持ちを引くようなダイレクトメールが送りつけられる。携帯 電話に対しても無差別的に勧誘メールが送られている。こうした多様なメディアによる頻 繁な勧誘が、消費者の消費者金融の利用に対する心理的な垣根を低くし、急にお金が必要 になった時の方法として、消費者が考える選択肢の一部に定着しているように見られる。 [事例 1] ダイレクトメールをみて、業者と電話で契約した。総額 2 万円を借りたが、利息天引き で 1 万 5000 円が入金され、3日後に 2 万円を返済した。しかし今度は 4 万円を請求さ れ、他の業者からもお金を貸すとの電話が入っている。自分の情報が他の業者にも伝わっ ているようで心配である。 [事例 2] 雑誌に掲載されていた業者を見て融資を申し込んだところ、地元の金融業者を紹介され 第Ⅲ部 第1章 消費者金融に関わる消費者トラブルの現状 ―72― て 10 万円を借りた。雑誌の業者からは、紹介手数料として 3 万円の請求を受けている。 [事例 3] 急にお金が必要になり 30 万円を申し込んだが、 「あなたは信用がある」からと 50 万円 貸すという。何度も断ったがしつこく勧められ、結局 50 万円の融資を受けてしまった。 (2)消費者金融における架空の請求のケース 消費生活センターなどに寄せられる消費者金融に関わるトラブルは、借りた覚えのない 架空の借金の請求を受けるという不当な請求のケースが圧倒的に多い。架空の請求は借金 の場合ばかりではなく、最近では、有料の電話情報サービスの利用料金の請求のケースが きわめて多い。架空の請求の背景には、何らかの方法で業者が入手した消費者の個人情報 が利用されている。氏名・住所・メールアドレス・電話番号など、消費者の個人情報を知 っている場合には、悪質な金融業者は無差別的な勧誘に利用するばかりでなく、架空の請 求を送りつけるケースも急増している。消費者の勘違いを狙った悪質な手口である。 業者が入手した個人の銀行口座に一方的に入金し、貸付金であったとして、利息や延滞金を 含めて返済を迫るケースは「押し貸し」と呼ばれるが、これもまた消費者の意思をまったく無 視しているという点では架空の請求と同様の悪質で巧妙な手口である( [事例 7]参照) 。 [事例 4] 小学生の息子の名前あてで、 「ご契約者の皆様へ」との消費者融資を勧誘する内容の封書 が届いた。息子は小学生で何も契約していないし、文面には貸金業登録の番号の記載もな い。今後のことが心配である。 [事例 5] 葬儀用のお悔やみ電報が届いたが、内容は借金返済の最後通告で、3 日以内に 50 万円 を返済しなければ、身内・職場・近所にまで迷惑をかけるというものだった。まったく該 当する業者から借金はしていない。 [事例 6] 高校生の娘に電報が届き、 「債権を買い取ったので強制執行にかかる。返済する気がある なら電話連絡するように」と書いてある。親戚や近所に迷惑がかかるとの脅しのような文 面だが、娘は借金などしていない。 第Ⅲ部 ―73― 第1章 消費者金融に関わる消費者トラブルの現状 [事例 7] 中学生の娘の携帯電話に、 「こちらから入金した額を至急返済するように」という着信電 話が入っていた。借金額については説明がない。本人にも確認したが、娘は借金などして いないと言う。 (3)連帯保証人に関わる消費者金融トラブル 消費者金融を利用するきっかけとなるのは、多くの消費者トラブルの場合と同様に、業 者の巧妙な勧誘の手口と、消費者の側の欲望や安直な対応である場合が多い。とくに他人 の借金の保証人になるという行為には、自分の欲望ばかりでなく、親戚関係・職場関係・ 友人関係・恋人関係などの人間関係の複雑さが反映している。 [事例 8] 19 歳の娘がボーイフレンドに貸金業者のところへ連れて行かれ、20 万円の借金の連帯 保証人になってしまった。貸金業者は娘が未成年であることを知っていながら、親権者で ある親には何の連絡もとっていない。 [事例 9] 消費者金融業者の店に自分で出向いて融資を受けようとしたが、親戚や友人の名前や住 所まで書かされて心配になり、融資を取り消したいと言ったところ、今となって取消しは できないと脅され、50 万円の融資を受けてしまった。友人には連帯保証人の契約書が届 いたが、不本意である。 (4)金融業者の厳しい取り立てによるトラブル 悪質な金融業者が、融資の前に消費者の返済能力の審査を厳密に行なわない場合が多い のは、一端融資してしまえば、その後の取り立て(貸付金の回収)にはどんな手段を使っ ても成功するという自信の現れとみることもできるだろう。業者の取り立てに対しては、 法的な規制が強化されたとは言え、借金の返済の督促には依然として厳しいものがあるこ とは言うまでもない。 [事例 10] 最初 1 万円を業者に申し込み 7000 円の振込みを受けたが、その後 10 日に 5000 円 第Ⅲ部 第1章 消費者金融に関わる消費者トラブルの現状 ―74― づつ返済するよう要求されたている。職場にも請求電話が度々かかり、電話回線がふさが れてしまって仕事にならないと、職場を解雇されてしまった。 [事例 11] 音信普通だった義弟がヤミ金融から借金して、妻と私の連絡先を伝えたらしく、自宅と 会社に頻繁に電話がかかってくる。妻は怯えてパニック状態になっている。 [事例 12] 最初は3万円を借りたがすでに総額で 20 万円以上払っているが、いまだに脅かしの電 話や自宅のドアを叩かれたりしている。 5.悪質な消費者金融業者から身を守ろう 「ヤミ金融」業者のあの手この手の勧誘はきわめて積極的である。何気なく目にしたチ ラシの融資の広告が、大きな悲劇を招くきっかけになることもある。このような無差別的 な勧誘、希望してもいない融資の勧誘や理由のない請求に対しては、無視して相手にしな いことが最善の方法であるといえる。 相手に詳しい内容を問い合わせたことから、個人情報がより詳しく相手につかまれ、執 拗な勧誘が続くことも少なくない。資料請求したり申し込んだ憶えのない郵便物であれば、 受け取りを拒否するなどの対応ができればよい。一方的に郵便受けに届けられたチラシ広 告などの甘い言葉を信用することはできない。住所・氏名・電話番号などの個人情報が把 握されていることが背景にある。抽選による賞品などの提供に安易に応募したり、特典が 与えられるとの誘いに乗ってアンケート調査に安易に答えたりして、自分の個人情報を相 手に知らせてしまうことがきっかけとなっている場合も多い。多重債務者など借金返済の ために新たな融資先を必死に捜し求めている人々の個人情報(名簿)を「ヤミ金融」業者 が入手し、藁にもすがる気持ちの人々に対して執拗な勧誘を行なう事件も明らかになって いる。悪質な金融業者は、無差別的に消費者を狙っている。狙う相手の信用に関わるよう な個人情報が入手できれば、より強迫的な勧誘を行なうことができると考える。自分の個 人情報を安易に知らせないことは、悪質な金融業者から身を守る重要な方法である。 第Ⅲ部 ―75― 第1章 消費者金融に関わる消費者トラブルの現状 第Ⅲ部 消費者金融トラブルの現状と解決への取組み 第2章 消費者金融業界の現状 1.はじめに 消費者を対象に、消費者の信用力をもとにして貸付を行なう金融サービス産業は「消 費者信用産業」と総称される。さらに、信用の形態から「消費者金融(消費者に対し て金銭を直接貸し付ける信用) 」と「販売信用(消費者に対して商品の販売、サービス の提供を行なうに際し、対価の支払いを繰り延べるために与えられる信用) 」に大別さ れる。 このうち、消費者金融は、 「無担保」と「有担保」に区分され、前者を通常「消費者 ローン」と定義される。消費者金融業者とは、消費者信用会社、銀行系クレジットカ ード会社、流通系クレジット会社、信販会社などであり、このうち消費者信用会社は、 主として「無担保・無保証で小口の資金を消費者に融資する」金融サービス業者である。 2.貸付高の推移 消費者金融業者の総貸付高(消費者向け無担保)は年々拡大しており、2002年 3月末残高は11.9兆円と10年前の約3倍の規模に達している(図表Ⅲ-2-1) 。 ただし、大手5社ベースでの翌2003年3月末残高は、増勢が鈍化している。こ の背景には、雇用状況の悪化による借り手側の借り控えや、焦げ付きの増加により業 者側が貸出を見直し始めたことなどがあると推察される(図表Ⅲ-2-2、図表Ⅲ-2-3)。 第Ⅲ部 第2章 消費者金融業界の現状 ―76― 図表Ⅲ-2-1 消費者金融業者の貸付残高 金額(単位:兆円) 兆円 12.0 10.0 8.0 6.0 4.0 2.0 1992 1993 1994 1995 1996 1997 1999 2000 2001 2002 年 出典;金融庁「消費者向無担保貸金業者の総貸付残高」各年 3 月末現在(1998 年は未集計) 図表Ⅲ-2-2 大手5社の総貸出残高 図表Ⅲ-2-3 金額(単位:億円) 大手 5 社の無担保・無保証貸出残高 金額(単位:億円) 図表2(貸付残高) 図表 (無担保) 武富士 武富士 アコム アコム 15,000 15,000 アイフル プロミス プロミス 10,000 10,000 アイフル 5,000 5,000 三洋信販 三洋信販 0 94 95 96 97 98 99 00 01 02 03 0 年度 94 95 96 97 98 99 00 01 02 03 年度 出典:日本クレジット産業協会「クレジット産業白書」をもとに作成 第Ⅲ部 ―77― 第2章 消費者金融業界の現状 3.口座数 大手業者の口座数は、2003 年 3 月末に 1 社当り概ね 200 万∼300 万口座に達 している。ただし、大手5社ベースでの口座数は、2003年3月末に大手5社中3 社でわずかながらも減少し、顧客拡大ペースにも変調がうかがえる(図表Ⅲ-2-4)。 これも貸出残高の増勢鈍化と同様の事由によるものと考えられる。 図表Ⅲ-2-4 大手5社の口座数 (単位;口) 武富士 アコム プロミス アイフル 三洋信販 口座数 2,814,665(△4.2) 3,032,330(△0.1) 2,538,000(△1.7) 2,284,539(1.8) 771,612(6.0) うち無担保 2,814,665(△4.2) 3,017,176(△0.1) 2,536,000(△1.7) 2,180,114(1.2) 764,735(5.9) 事業者向け ― (―) 661 (△24.2) ― (―) 17,396(24.3) −(―) 有担保 ― (―) 14,493 ( 4.1) 2,000 (△15.7) 87,029(16.0) 1,484(325.2) (注)①カッコ内は前期比増減率%。②武富士、アコム、アイフルは信販事業、クレジットカード事業を 除く。③アコムは無利息残高を含む。④プロミスは顧客数(千人単位)。⑤三洋信販は無担保保証人付ロ ーンを含む。 出典;日本クレジット産業協会「クレジット産業白書」2003 年 4.1 口座あたり貸付残高の推移 大手 5 社の 1 口座あたりの貸付残高は、増加傾向にある。2003年 3 月末の 1 口 座あたりの各社平均は 50 万円程度(図表Ⅲ-2-5)である。 図表Ⅲ-2-5 大手 5 社の 1 口座あたりの貸付残高(無担保) 武富士 アコム プロミス アイフル (単位;万円) 三洋信販 1999 50.3 44.2 42.9 38.8 37.6 2000 53.3 47.9 45.8 42.2 40.7 2001 56.5 49.6 48.0 44.9 42.6 2002 60.1 51.2 51.0 47.2 45.3 2003 59.5 52.4 53.9 48.9 48.2 (注)①武富士、アコム、アイフルは、信販事業、クレジットカード事業を除く。②アコムは、無利息残 高を含む。③プロミスは、1 顧客あたりの残高。④三洋信販は、無担保無保証人付ローンを含む。また同 社は、債権流動化によりオフバランスとなった分を含む。 出典;日本クレジット産業協会「クレジット産業白書」2003 年 第Ⅲ部 第2章 消費者金融業界の現状 ―78― 5.経常利益の推移 利益水準は高水準であるが、自己破産件数の増加等から、ここへきて減益に転化し ている(図表Ⅲ-2-6)。 業者がこげつきを防ごうと、貸出し条件を従来以上に厳しく見直すことになると、 大手業者などからの借入が困難になった消費者は、早い段階でヤミ金融業者などから の借入に走る可能性が大きい。 図表Ⅲ-2-6 大手 5 社の経常利益の推移 金額(単位:億円) 2,500 武富士 2,000 アコム 1,500 アイフル 1,000 プロミス 500 三洋信販 0 94 95 96 97 98 99 00 01 02 03 年度 年度 出典;日本クレジット産業協会「クレジット産業白書」2003 年をもとに作成 第Ⅲ部 ―79― 第2章 消費者金融業界の現状 6.貸付け金利 無担保融資の上限金利は、出資法における上限金利の 29.2%以下、かつ利息制限法 における上限金利以上(いわゆるグレーゾーン)で設定されている(図表Ⅲ-2-7)。 これより低金利の商品もある。あくまでも各社の営業金利の上限であり、下記の利率 を中心に営業しているわけではない。なお、業態により「キャッシング」や「カード ローン」の意味が異なっている。 図表Ⅲ-2-7 カードローン・カードキャッシングの上限金利(2003 年 7 月末現在) ●消費者金融会社 (単位:%) ●信販会社 (単位:%) クレジットカードを利用 ローン専用カードを利用 キャッシング キャッシング キャッシング (翌月 1 回払 (リボルビング (リボルビング い方式) 返済方式) 返済方式) キャッシング、カードローン (リボルビング返済方式) 武富士 27.375 アコム 27.375 プロミス 25.6 アイフル 28.835 GE コンシューマー ・クレジット 29.2 三洋信販 29.0 シンキ 28.835 ニッシン 27.0 クレディア 28.5 アース 29.2 ●銀行系カード会社 (単位:%) 26.28 26.28 27.6 オ コ 27.6 27.6 25.0 ジ ャ ッ ク ス 18.0 18.0 18.0 セ ン ト ラ ル 27.0 28.8 25.8 ア プ ラ ス 29.16 29.16 26.7 ラ 29.2 28.8 29.2 リ イ フ ●流通系カード会社 (単位:%) クレジットカードを利用 キャッシング キャッシング (翌月 1 回払 (リボルビング い方式) 返済方式) キャッシング キャッシング (翌月 1 回払い方式)(リボルビング返済方式) 27.8 18.0 三井住友カード 27.8 18.0 U C 27.8 18.0 D C 27.8 18.0 U F J カ ー ド 27.8 18.0 ダ イ ナ ー ス 27.8 13.8 ア メ ッ ク ス 29.2 17.8 C 日 本 信 販 クレジットカードを利用 B J ローン専用 カードを利用 クレディセゾン 25.0 25.0 OMC カード 28.8 28.8 イオンクレジット 25.6 25.6 ポケットカード 29.2 29.2 出典;金融財政事情研究会「月刊 消費者信用」2003.9 第Ⅲ部 第2章 消費者金融業界の現状 ―80― 第Ⅲ部 消費者金融トラブルの現状と解決への取組み 第3章 貸金に関する法制度と 多重債務者救済のための法的手続 本章では、貸金に関する法制度と多重債務救済のための法的手続をわかりやすく解説す るため、Q&A 方式でまとめた。内容を目次として示すと以下のようになる。 第1節 はじめに(基礎知識) Q1 貸金業とは? Q2 貸金業を営む者を規制する法律にはどのようなものがある? 第2節 貸金業規制法による業務規制 Q3 貸金業は誰でも自由に始められる?(開業規制) Q4 貸金業者は誰に対しても、いくらでも貸付をしてもいいの?(過剰貸付の禁止) Q5 貸金業者がするコマーシャルやチラシ、新聞広告などに制約はない?(広告規 制) Q6 貸金業者からお金を借りた際、契約書の控えを渡してもらえなかった場合、借 主は、契約書の控えの交付を要求できる?返済したときに領収証を渡してくれ なかったときは?(契約書・受取証書など書面の交付義務) Q7 貸金業者への支払が遅れたときにはどうなる?貸金業者の取立行為に規制はあ る?ひどい取立があったときにはどうすればよい?(取立規制) 第3節 Q8 第4節 Q9 金利規制 貸金業を営む者に対する金利の規制はどのようになっている? 多重債務者救済のための法的手続 多重債務を整理する方法としてはどのようなものがある? Q10 破産手続とはどんな手続?限界とメリットは? Q11 個人再生手続とはどんな手続?限界とメリットは? 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―81― Q12 任意整理・特定調停とはどんな手続?限界とメリットは? Q13 破産手続が利用できるのはどんな場合か?(「36回返済基準」 ) Q14 多重債務に陥ったときにはどんなところに相談に行けばよい? 第1節 Q1 はじめに(基礎知識) 貸金業とは? 金銭の貸付または金銭の貸借の媒介を業として行うことを言う。いわゆる サラリーマン金融業者の貸付がこれに該当することは言うまでもないが、ク レジット業者の行う金銭の貸付(クレジットカードのキャッシングなど)も これにあたる。 ただし、銀行や信用金庫なども貸付を業として行っているが、特別の法律 で規制されているので(銀行法など)、貸金業規制法上の「貸金業」には含ま れない。 なお、金銭の貸付契約は、法律上正確には、「金銭消費貸借契約」と言う。 テクニカルタームとしてところどころに出てくる言葉なので覚えておいてほ しい。 Q2 貸金業を営む者を規制する法律にはどのようなものがある? 貸金業を営む者の業務の仕方を規制する法律として貸金業規制法(正式な 名称は「貸金業の規制等に関する法律」であるが、以下では、 「貸金業規制法」 と略して言う。)がある。 また、貸付の金利を規制する法律として、利息制限法と出資法(正式な名 称は「出資の受入れ、預り金及び金利等の取締りに関する法律」であるが、 以下では、「出資法」と略して言う。)という2つの法律と貸金業規制法の中 の1つの条項(ヤミ金融対策法として2003年に制定された条項。同法4 2条の2「高金利を定めた金銭消費貸借契約の無効」)がある。 以下、貸金業規制法による業務規制の主要な内容を説明し、その後に金利 規制の具体的内容を説明する。法律の説明は退屈なので、順番に読んでいく 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―82― よりは、まず、上記目次を見て、興味のあるところから読むとか、何かわか らないことがあったときに項目を探して読むとか、各自の好みで読んでいっ てほしい。 第2節 Q3 貸金業規制法による業務規制 貸金業は誰でも自由に始められる?(開業規制) <登録制> 貸金業を営もうとする場合、自由に営業を始めることはできない。内閣総 理大臣または都道府県知事の登録を受けなければならず、3年ごとに更新を 受けなければならない。 (貸金業規制法3条)。 また、登録申請をすれば誰でも登録が受けられるわけではなく、登録が拒 否される事由が定められている。過去に登録を取り消された者や一定の犯歴 がある者、暴力団員、暴力団員を従業員などとして使用するおそれのある者 などは、登録を拒否されることになる(同法6条)。 <無登録で営業をしたときのペナルティは?> 貸金業の登録をしないで営業をしたときはどうなるかというと、無登録営 業の禁止の規定(同法11条)に違反したとして、5年以下の懲役もしくは 1000万円以下の罰金またはこれらが併科されることになる(同法47条)。 法人の場合は1億円以下の罰金に処せられる(同法51条) 。本ペナルティに ついては、何回かの改正で刑が重くなっている。そのことは法律に違反して 無登録営業を行う者が後を絶たないことを意味している。 Q4 貸金業者は誰に対しても、いくらでも貸付をしてもいいの?(過剰貸付 の禁止) <過剰貸付禁止規定> 資力のない人に多額のお金を貸付けて回収ができなくてもそれは貸した人 の自己責任なのだから、貸付の基準を法律で定める必要はないのではないか、 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―83― と思われるかもしれない。しかし、実際は、貸金業者が資力の十分でない人 やその人の資力に見合わない多額の金額を貸し付けているケースが少なくな い。借入申込者の資力を緻密に検討していては貸付額が伸びない。貸付額が 伸びなければ、入ってくる利息の総額も伸びない。つまり、もうけを増やそ うとすれば、総貸付金額を増加することが必要となり、そのためには少々過 剰な貸付でもどんどんやる、という考え方がでてくるわけである。 このような過剰貸付が横行すると、毎月の返済金を捻出するために他の業 者から借り入れ、借金が雪だるま式に膨れあがって生活が破綻してしまう多 重債務者が増えてしまう。 そのようなことを防止するために、貸金業規制法では、 「貸金業者は、資金 需要者である顧客又は保証人となろうとする者の資力又は信用、借入れの状 況、返済計画等について調査し、その者の返済能力を超えると認められる貸 付けの契約を締結してはならない」と定めている(同法13条)。そして、こ の条文を受けた金融庁のガイドラインは、 「窓口における簡易な審査のみによ って無担保、無保証で貸し付ける場合の目処は、当該資金需要者に対する1 業者当たりの貸付けの金額について50万円、又は、当該資金需要者の年収 額の10%に相当する金額とする」と定めている。 <過剰貸付禁止規定に違反した場合> 上記の過剰貸付禁止規定に違反する貸付があった場合にも当然ペナルティ がありそうだが、貸金業規制法には無登録営業のようなペナルティは定めら れていない。このような規定のことを「訓示規定」と言う。 しかし、例えば、収入がない主婦にそのことを知った上で何十万円も貸し 付けた業者が、その主婦が返済できなくなると、当然のように、全額の返済 を請求してきた、という場合、その主婦は全額を返済するしかないのだろう か。そのようなことが問題となった裁判例がいくつかある。その中の一つで ある釧路簡裁平成6年3月16日判決は、信販会社の主婦に対する立替金・ 貸金について、返済能力の調査判断に重大な誤りがある過剰与信であるとし て、信義則(普通の言葉で言うと、「社会生活上の取引関係における常識」) により債務額を全体の4分の3に限定した。 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―84― 過剰貸付禁止規定は、それに違反しても直接のペナルティは課されない訓 示規定ではあるが、全く無視してよいというものではなく、違反の程度がひ どい場合には、契約の効果を全部は認めない、というような間接的な形でペ ナルティを課す場合もあるということである。 Q5 貸金業者がするコマーシャルやチラシ、新聞広告などに制約はない? (広告規制) <広告等における貸付条件の表示義務> 貸金業規制法は、貸金業者が貸付の条件について広告をするとき、貸付の 契約の締結について勧誘をするにあたっては、①自己の商号、名称又は氏名 及び登録番号、②貸付の利率などを必ず表示し、説明しなければならないと し(貸金業規制法15条) 、これに違反したときは100万円以下の罰金に処 せられるほか(同法49条)、1年以内の業務停止、特に悪質な場合には登録 取消の対象となる(同法36、37条)。 しかし、テレビにおけるサラ金・クレジットの業者名を宣伝するイメージ 広告は、上記の「貸付の条件についての広告」や「貸付の契約の締結につい ての勧誘」にはあたらない。 <誇大広告等の禁止> ① 貸付の利率その他の貸付条件についての誇大広告 貸付の利率その他の貸付条件について、著しく事実に相違する表示もしく は説明をしたり、または実際のものよりも著しく有利であると人を誤認させ るような表示もしくは説明をすることは禁止されている(貸金業規制法16 条1項)。これに違反したときは、1年以下の懲役もしくは300万円以下の 罰金又はこれを併科するとされ(同法48条)、1年以内の業務停止、特に悪 質な場合には登録取消の対象となる(同法36、37条) 。 ② 不適切な広告・勧誘 上記の誇大広告でなくても、他の貸金業者の利用者や返済能力がない者を 対象として勧誘する旨の表示や説明、借入が容易であることを過度に強調し 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―85― て借入意欲をそそるような表示や説明などをすることも禁止されている(同 法16条2項)。これに違反したときには刑事罰はないが、1年以内の業務停 止、特に悪質な場合には登録取消の対象となる(同法36、37条) 。 ③ 過度の広告・勧誘の自制 さらに、刑事罰も行政処分も定められていないが、前述の「訓示規定」と して、広告・勧誘の際には、過剰貸付の防止に配慮し、広告・勧誘が過度に ならないよう努めなければならないという規定がある(同法16条3項)。 Q6 貸金業者からお金を借りた際、契約書の控えを渡してもらえなかった場合、 借り主は、契約書の控えの交付を要求できる?返済したときに領収証を渡し てくれなかったときは?(契約書・受取証書など書面の交付義務) いずれの場合も、法律で定められた事項が記載された契約書や領収証の交 付を要求できる(貸金業規制法17、18条) 。借主本人ではなく、保証人で あったとしても同様である。 これらに違反すると(一応交付された場合でもそこに法律で定められた事 項が記載されていなければ違反となる)、貸金業者は、1年以下の懲役もしく は300万円以下の罰金又はこれを併科するとされ(同法48条)、1年以内 の業務停止、特に悪質な場合には登録取消の対象となる(同法36、37条)。 Q7 貸金業者への支払が遅れたときにはどうなる?貸金業者の取立行為に規 制はある?ひどい取立てがあったときにはどうすればよい?(取立規制) <貸金業規制法21条> この条文は貸金業規制法の中で借主の人権を守るためのもっとも重要な条 文であるので、じっくり読んでほしい。 契約で決められた日に分割金の支払ができなかったときには、貸金業者は、 借主に対し、支払の請求をすることができる。しかし、真夜中や早朝に自宅 に来られたり、勤務先に電話をかけてこられたり、大声で怒鳴られたりされ ると安心して日常の生活をおくることができない。家族がいる場合はなおさ 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―86― らである。 そこで、貸金業規制法は、貸金業を営む者(違法な無登録業者で貸金業を 営んでいる者を含む)や彼らから取立ての委託を受けた者は、債権の取立て をするに当たって、人を威迫しまたは人の私生活や業務の平穏を害するよう な言動によってその者を困惑させてはならないと定め、代表的な困惑行為を 例示している(貸金業規制法21条1項)。 「威迫」という言葉は難しいが、例えば、①暴力的な態度をとること、② 大声をあげたり、乱暴な言葉を使ったりすること、③多人数で債務者、保証 人等の居宅等に押し掛けることがこれに当たる。 また、支払請求の書面には契約年月日や貸付金額、請求金額を明示しなけ ればならず、債権の取立てをする者は、取立ての際、相手方から業者の名前 や取立てをしている本人の名前などを明らかにしなければならない(同条2 項、3項)。 <代表的な困惑行為> 貸金業規制法21条1項には、次の6つの行為が例示されている。 ①正当な理由がないのに社会通念に照らして不適当と認められる時間帯(午 後9時から午前8時まで)に債務者や保証人に電話をかけたり、ファクシミ リを送りつけたり、居宅を訪問したりすること ②正当な理由がないのに債務者や保証人の勤務先その他の居宅以外の場所に 電話をかけたり、電報やファクシミリを送りつけたり、訪問したりすること ③張り紙や立看板などどんな方法ででも、債務者や保証人の私生活に関する 事実(借入に関する事実だけでなく)を債務者や保証人以外の者に明らかに すること ④債務者や保証人に対し、他の貸金業者からの借入金やそれに類する方法で 弁済資金を調達することをみだりに要求すること ⑤債務者や保証人以外の者、例えば債務者の妻とか両親、兄弟などに対し、 彼らに代わって債務を弁済することをみだりに要求すること ⑥債務者や保証人が債務の処理を弁護士や司法書士に依頼したり、債務の処 理について自分で裁判所に破産申立や調停申立をしたりしたとき、その旨の 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―87― 通知を受け取ったにもかかわらず、正当な理由がないのに債務者や保証人本 人に対し支払の請求を続けること <貸金業規制法13条2項> さらに、ヤミ金融対策として2003年の法改正で加わった貸金業規制法 13条2項は、 「貸金業者は、貸付け又は貸付けの契約に係る債権の管理若し くは取立の業務を行うに当たり、偽りその他不正又は著しく不当な手段を用 いてはならない」と定めている。 この規定は罰則はないが、行政処分として、1年以内の業務停止、特に悪 質な場合には登録取消の対象となる(同法36、37条) 。 この規定は、貸金業規制法21条1項に違反するまではいかないが、著し く不当な取立てがあった場合(例えば、取立てにあたり債務者以外の者に保 証人になるように強要するなど)に活用できる。取立て以外の場面でも、例 えば、契約の締結に際して白紙委任状や白地手形を書かせたり、印鑑やキャ ッシュカード、年金受給証などを担保にとったりした場合、この規定に違反 することになる。 <ペナルティ> 貸金業を営む者らが上記貸金業規制法21条1項に違反した場合、2年以 下の懲役もしくは300万円以下の罰金又はこれを併科するとの刑事罰が (同法47条の2)、同法21条2項に違反した場合は100万円以下の罰金 との刑事罰があり(同法49条)、いずれの場合も、行政処分として1年以内 の業務停止、特に悪質な場合には登録取消の対象となる(同法36、37条)。 <ひどい取立てへの対処法> このような法律による規制があれば、違法な取立てはできないだろうと思 うかも知れないが、実際は、貸金業を営む者らによる違法な取立が横行して いる。債務者には、借りたお金を返していない以上、多少の厳しい取立ては やむを得ない、と思いこんでいる人が少なくないが、自分たちの生活を守る ために、正しい法律知識を身につけておくことが重要である。 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―88― 具体的には、ひどい取立てにあったときには、貸金業規制法21条1項違 反を理由として監督官庁へ行政指導や行政処分の申立をすること、警察に対 しては、同条項違反や恐喝罪、脅迫罪、監禁罪、暴行罪等での刑事告訴をす ること、業者に対しては、違法な取立てによって精神的な損害を受けたとし て不法行為に基づく損害賠償請求をすることが考えられる。 また、このような方策をとるためには、取立ての会話を録音したり、取立 てに関する事実を細かくメモに取る、自宅や職場に押し掛けてきた業者に対 しては写真を撮るなどして証拠を残しておくことが重要である。 第3節 金利規制 Q8 貸金業を営む者に対する金利の規制はどのようになっている? 貸金の金利を規制する法律は、利息制限法と出資法の2つしかなく、前者 が民事的に無効となる金利について定め、後者が刑事罰の対象となる金利の 限界を定めている。 もう一つ、独立した法律ではないが、貸金業規制法の中に高金利を定めた 金銭消費貸借契約の無効を定めた条文が一つある(同法42条の2)。これは、 ヤミ金融対策として2003年に追加されたものである。 これらは、貸金の金利規制のバイブルとでも呼ぶべきものである。細かい 数字や%が出てくるけれども、単純な内容である、情報の量も多くないので、 この機会に正確な理解をしておきたい。 <利息制限法> 利息制限法では、貸金の利息・損害金(支払期限に遅れたときにペナルテ ィとして付けられるもの。遅延損害金とか遅延利息とも言う。)について、貸 付元本(元金)の金額に応じて、次のような金利の制限を定め、これを超過 する部分については、利息・損害金契約を無効としている。 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―89― 利息 損害金 10万円未満の場合 年20% 年29.2% 10万円以上100万円未満の場合 年18% 年26.28% 100万円以上の場合 年15% 年21.9% この場合、貸金業者らが、利息以外の名目で制限金利以上の金銭を徴収す る脱法行為を防ぐため、金銭消費貸借に関して債権者の受ける元本以外の金 銭は(礼金、割引金、手数料、調査料など、名目は問わない)、利息とみなす とされている。 また、この利息制限法による利率の制限を超えた利息については支払義務 がなく、既に支払ったものについては、利息ではなく元本の支払いに組み入 れることができ、その結果元本がなくなっているはずなのに支払われた金銭 については返還を求めることができるというのが最高裁判所の判例によって 確立された原則である(最高裁昭和39年11月18日判決、同昭和43年 11月13日判決)。 ただし、貸金業規制法が制定される際、 「一定の要件」を満たした場合には、 利息制限法で定める制限利率を超える場合でもその利息の支払を有効な弁済 とみなすとの規定がおかれた(貸金業規制法43条。 「みなし弁済規定」と呼 ばれている。)。貸金業者のほとんどは、利息制限法の利率を超過してはいる が、出資法の刑罰金利には違反しない範囲(この範囲を「グレーゾーン」と 言う。)で貸付利率を設定して営業していた(現在でもそれは変わらない)た めに、このような規定をおくこととなったのである。ここに、「一定の要件」 とは、貸付の際に法律で定める事項を記載した契約書面を交付していること、 弁済の際に法律で定める事項を記載した受取書面(領収書)を交付している こと、債務者が利息として任意に支払った場合であること、などである。し かし、この規定を安易に適用していては、利息制限法が換骨奪胎されてしま うので、裁判所は、上記「一定の要件」については、かなり厳格に解釈して おり、多重債務問題を取り扱う弁護士や司法書士も、実務上、利息制限法に 基づく処理をしている。 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―90― <出資法> 前述のように、刑事罰の対象となる金利の限界と罰則は、出資法が定めて いる。 同法5条2項は、金銭を貸し付ける者が業として(「反復継続して」という 意味)貸付を行う場合、年29.2%を超える割合による利息の契約をしたと きは、5年以下の懲役もしくは1000万円以下の罰金を科すとしている。 法人の場合には罰金の金額が3000万円に加重されている(同法9条)。 ただし、例外的に一定の要件を満たす日掛け金融と電話担保金融について は、上限金利を年54.75%とする特例が認められているが(同法附則)、 その妥当性については弁護士や司法書士等からは疑問の声も出ている。 <貸金業規制法42条の2> ヤミ金融対策として、2003年9月1日から貸金業を営む者(貸金業者 だけでなく無登録で営業する業者を含む)が年109.5%を超える利息の契 約をしたときには、その金銭消費貸借契約は無効とされ、貸金業を営む者は 借主に対して利息の支払いを一切請求できなくなった。 この場合でも、通常の場合であれば、 「元本」は返還する必要がある。ただし、 業者の行為が極めて悪質であるなど、個々の事情によっては、貸付け自体が公序 良俗に反し、元本が民法上の不法原因給付に該当するものとされ、元本を返還す る必要がないと判断される場合のあることは、従前と変わらない。 第4節 多重債務者救済のための法的手続 Q9 多重債務を整理する方法としてはどのようなものがある? 多重債務を整理する代表的な手続としては、①自己破産、②個人再生、③ 特定調停、④任意整理の4つの手続がある。自己破産、個人再生、特定調停 (①∼③)は法律で手続が定められているが、任意整理(④)は法律上の定 めはない(だから「任意」の整理という)。それぞれの手続の概要は次のとお りである。 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―91― Q10 破産手続とはどんな手続?限界とメリットは? 破産手続は、債務者が支払不能の状態になったときに、裁判所から選任さ れた破産管財人が債務者の総財産を換価して債権者に配当する手続である。 手続後は債務の支払を免除し、債務者の経済的再起を図るという制度(免責 制度)とセットになっている。 生活に必要な財産以外に換価できる財産がない場合には、破産管財人は選 任せず、簡易に手続を終了させることとしている(このことを「同時破産廃 止」という。) 。個人破産の90%以上は同時破産廃止で手続が終了している。 破産手続の限界は、(a)所有不動産がある場合に原則としてこれを手放さな ければならないこと、(b) 免責不許可になる場合があること(免責が不許可 になる可能性がある代表的な事由は、①ギャンブルや債務者の財産状態から 見て不相応な出費をすること、②換金する目的で物品等をクレジットカード 等で購入したことがあること、③生年月日や借入総額、収入等を偽って借り たことがあること、④破産手続の中で、裁判所や破産管財人に対して嘘を言 ったり、調査や面談の約束を守らなかったりすること、⑤免責申立前10年 以内に免責を得たことがあることなどである。 )、(c)資格制限があること(破 産宣告後、免責確定までの間、免責不許可の場合には破産宣告後、10年間 経過するまでの間)が挙げられる。 しかし、免責不許可事由があっても、債務者が経済的に再起するために誠 実に破産手続に臨めば、ほぼ100%免責は許可されるし、資格制限も数ヶ 月の短い期間に限られるので、実際上さほどの支障はない。 破産制度については、未だに選挙権がなくなるとか、子供の就職に影響す る等の誤った情報が流通しているが、安価で極めて迅速に債務の支払から解 放されるという面で、多重債務を整理する手続としてはもっとも利用しやす い制度と言えるので、若い人たちには、偏見を払拭し、正しい知識を身につ けてもらいたい。 Q11 個人再生手続とはどんな手続?限界とメリットは? 個人再生手続は、債務者が支払不能のおそれがあるときに、債務者の財産 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―92― を換価処分することなく、債務の一部を再生計画に従って原則3年間にわた り債務者の収入の中から弁済したときには残りの債務について免除が受けら れる手続である。2001年(平成13年)4月1日から施行された新しい 制度である。 手続を利用できる債務者は、将来において継続的にまたは反復して収入を 得る見込みがあり、住宅ローン債権等を除いた債務の総額が3,000万円以 下である者である。給与所得者等再生と小規模再生の2種類の手続の選択が 可能である。 再生計画が認められるためには、最低弁済額要件(債権総額が100万円 未満→基準債権総額、100万円以上500万円以下→100万円、500 万円を超え1,500万円未満→債権総額の5分の1、1,500万円以上→3 00万円)と清算価値保障要件(破産による配当額を下回らないこと)、給与 所得者等再生の場合はこれに加えて可処分所得要件(再生計画による弁済額 が、 「所得税等を控除した年間収入」から「最低限度の生活をするのに必要な 費用として政令で定められた費用」を差し引いた額の2年分以上であること) を満たすことが要求されている。 破産手続と比べたメリットは、(a)住宅を維持しながら債務整理ができるこ と、(b)免責不許可事由がある場合でも一部について免除が受けられること、 (c)破産者のような資格制限がないことが挙げられる。 限界は、やはり、原則3年間、計画で定められた支払条件を遂行する必要 があること、小規模再生の場合は一定の債権者が異議を出さないこと、給与 所得者等再生の場合はクリアすることが容易でない可処分所得要件が要求さ れること、手続が破産よりは難解なところがあるので、弁護士の助力が必要 な場合が多いことなどである。 Q12 任意整理・特定調停とはどんな手続?限界とメリットは? 任意整理も特定調停もその内容は、債務者が、各債権者との間で、①支払 える限度で(返済原資の確定)、②利息制限法に基づく計算の残元金を基準と して、③将来利息をつけないで長期無利息分割弁済または、一括弁済(利息 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―93― 制限法残元金の何割かを減額させる)の和解・合意をする手続である。 利息制限法のところで説明したように、貸金業者は、ほとんどすべての貸 金について、グレーゾーンの利率で貸し付けているため、利息制限法で計算 した借入金の残高は、業者側が計算した残高よりも相当に減額される。特に 取引期間が長い場合にはなおさらである。ここに、任意整理・特定調停手続 の利用を可能にする根拠がある。 簡易裁判所に、債務の支払方法(支払総額、分割支払額、利息カット等) について債権者と話し合いたい旨の申立てをし、裁判所の調停委員会にあっ せんをしてもらうのが特定調停手続である。 裁判所を利用しないで、通常、弁護士や簡裁代理権を有する司法書士に依頼 して債権者と交渉してもらうのが任意整理手続である。 両手続とも、柔軟な解決ができる点が最大のメリットであるが、 (a)強硬 な債権者の強制執行を止めることが困難であること、(b)分割弁済の場合、利 息制限法の残元金をカットすることが事実上困難であることなどがデメリッ トとして挙げられる。 Q13 破産手続が利用できるのはどんな場合か?(「36回返済基準」) 以上、多重債務を整理する方法について述べてきたが、結論的には多重債 務者にとってもっとも利用しやすい手続は破産手続ということになるので、 その破産手続がどのような基準で利用できるのかについてふれておきたい。 弁護士や司法書士の実務家の間では、総債務額と毎月の返済可能額を聴取 し、「総債務額÷毎月の返済可能額」が36回以内かどうかを検討し、「36 回を超える場合は破産が可能」というように考え、これを「36回返済基準」 と呼んでいる。債務者に3年間で総債務を返済できる返済能力があるかとい う考え方である。 「総債務額÷毎月の返済可能額」の「総債務額」は、請求さ れている金額(将来利息は考えない)の合計であり、 「返済可能額」は、債務 者が「生活費をぎりぎりまで切り詰めて残ったお金」ではなく、 「手取り収入 から通常必要な住居費、食費、光熱費、教育費、交通費、日用品購入費、交 際費、小遣い等の費用を除き、かつ1∼2万円を緊急のための資金として差 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―94― し引いた上で残ったお金」である。 「36回返済基準」の根拠は、貸金業者等の債権者は、通常、3年以内の 返済案を要求してくること(つまり、3年を超えるような返済案には原則と して応じてこないから、全部の債権者との間で長期分割払いの和解をするこ とは事実上困難であること)、及び債務者の返済能力は、3年を超えるといろ いろな事情のために変更する可能性が大きくなること(たとえば、年数が経 過すれば、結婚したり、離婚したり、子供ができたり、給料が減額されたり、 勤務していた会社が倒産したり・・・などという出来事が起こる可能性が大 きくなる)にある。 Q14 多重債務に陥ったときにはどんなところに相談に行けばよい? 世間には多重債務者をくいものにする悪質な業者やそのような業者と提携 した弁護士や司法書士がいるので、注意する必要がある。 日本弁護士連合会では、全国的に多重債務者の相談窓口を充実させている。 費用についても全国的に分割払いを認める流れが強くなりつつあるので、ま ずは弁護士会や司法書士会の法律相談センターを利用してもらいたい(第V 部全国の相談先一覧を参照)。 また、各地の消費生活センターに相談に行くという道もある。消費生活セ ンターは消費者が気軽に相談できる機関であり、公的な援助制度の利用方法 や基本的な債務整理手続きの方法について助言している。問題を自分で解決 できないと思ったときには一人で悩まず、できるだけ早くこれらの機関に相 談してもらいたい。 第Ⅲ部 第3章 貸金に関する法制度と多重債務者救済のための法的手続 ―95―

© Copyright 2026 Paperzz