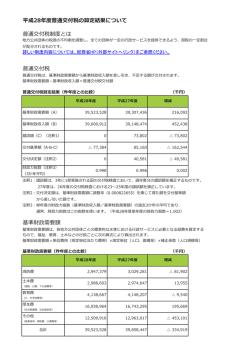

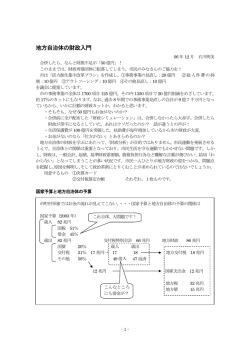

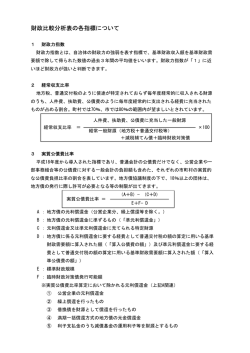

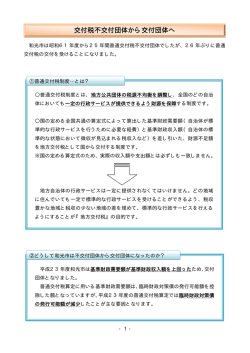

用語の説明 地方交付税 町の財政状況に応じ、国から交付されるお金。 町 事業を行うために、国や関係機関から借り入れたお金。 債 国庫・県支出金 事業など特定の目的の財源として、国や県から交付されたお金。 歳入 繰 入 金 特別会計や基金などから普通会計に繰り入れるもの。 繰 越 金 前年度決算の剰余金を翌年度へ繰り越すもの。 分担金・負担金 保育料など特定の事業のために徴収するもの。 使用料・手数料 町営住宅使用料など受益者が実費を負担するもの。 歳出 諸 収 入 公衆電話代収入など。 人 件 費 職員給与や議会議員の報酬。 公 債 費 いろいろな事業を行うために借りたお金(町債)の返済費。 物 件 費 必要な物品を買ったり、事業などを委託して支出したお金。 繰 出 金 特別会計に対し、建設費などの補助のため支出したお金。 扶 助 費 社会保障の一つとして、福祉や医療など、安定した生活をおくれるように支出したお金。 補 助 費 等 三室園や消防署を運営する経費の一部を町が負担したお金。 積 立 金 学校や施設建設などの資金を確保するために積み立てたお金。 普通建設事業費 道路、学校などの建設や改修のために支出したお金。 単年度収支 当該年度の実質収支から前年度の実質収支を差し引いた額で、当該年度のみの収支を把握 するために用いる。 基準財政需要額 普通交付税の算定の基礎となるもので、地方公共団体が合理的かつ妥当な水準における行 政を行うために必要な財政需要を一定の方法により合理的に算出したもの。 基準財政収入額 普通交付税の算定に用いられるもので、地方公共団体の財政力を合理的に測定するため に、標準的な状況において見込まれる税収入を、一定の方法により算出したもの。 財政力指数 (基準財政収入額÷基準財政需要額)で算出されるもので、「1」に近いほどあるいは 「1」を超えるほど財政に余裕があるとされており、「1」を超えると普通交付税は交付 されない、いわゆる「不交付団体」となる。 標準財政規模 地方公共団体の一般財源(特別交付税を除く)の標準規模を示すもので、基準財政収入額 と普通交付税額をもとに算出される。また、実質公債費比率及び起債制限比率を算出する うえでの、いわゆる「分母」となる。 経常収支比率 人件費・公債費・扶助費・物件費・補助費などの経常的経費に町税・普通交付税などの経 常的な一般財源がどの程度充当されているかを示すもので、財政構造の弾力性を測定する もの。この指標が100%以上を示すと、建設事業などの臨時的な経費に充当するための一般 財源がほとんど無いということになる。 公債費比率 公債費の経常的な一般財源に占める割合を示すもので、公債費の一般財源所要額の比率を みることにより、財政運営に及ぼす影響を知る指標の一つとされている。 実質公債費比率 従来の起債制限比率に、公営企業の元利償還金への一般会計からの繰出し及び一部事務組 合の公債費への負担金等の経費などを算入し、厳格化、透明化の観点から一定の見直しを 行ったもので、18%以上の団体については、地方債協議団体から許可団体となる。 義務的経費 歳出のうち支出が義務づけられており、任意に削減できない硬直性の極めて強い経費であ り、主に人件費・扶助費・公債費の合計額を言う。 投資的経費 消費的経費に対比して用いられ、その収支効果が長期間にわたって持続する経費であり、 また行政水準の向上に直接資する経費で、主に普通建設事業費・災害復旧事業費・失業対 策事業費を言う。

© Copyright 2026 Paperzz