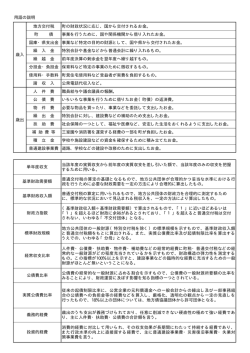

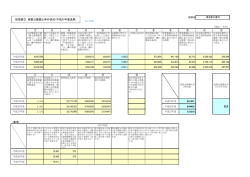

平成28年度普通交付税の算定結果について 普通交付税制度とは 地方公共団体の税源の不均衡を調整し、全ての団体が一定の行政サービスを提供できるよう、国税の一定割合 が配分されるものです。 詳しい制度内容については、総務省HP(外部サイトへリンク)をご参照ください。 普通交付税 普通交付税は、基準財政需要額から基準財政収入額を差し引き、不足する額が交付されます。 基準財政需要額-基準財政収入額=普通交付税交付額 普通交付税算定結果(昨年度との比較) (千円) 平成28年度 平成27年度 増減 基準財政需要額(A) 39,523,528 39,307,436 216,092 基準財政収入額(B) 39,600,912 39,148,474 452,438 0 73,802 △ 73,802 交付基準額(A-B-C) △ 77,384 85,160 △ 162,544 交付決定額(注釈2) 0 40,581 △ 40,581 0.998 0.996 0.002 錯誤額(C)(注釈1) 財政力指数(注釈3) (3か年平均) 注釈1:錯誤額は、3年に1度実施される国の交付税検査において、過年度分の錯誤額を補正するものです。 27年度は、26年度の交付税検査における23~25年度の錯誤額を補正しています。 注釈2:交付決定額は、基準財政需要額に調整率(0.000822655)を乗じて得た額を交付基準額 から差し引いた額です。 注釈3:単年度の財政力指数(基準財政収入額/基準財政需要額)の過去3か年の平均であり、 通常、財政力指数はこの指数を使います。(平成28年度単年度の財政力指数=1.002) 基準財政需要額 基準財政需要額は、各地方公共団体ごとの標準的な水準における行政サービスに必要となる経費を算定する もので、福祉、教育、土木などの行政ごとに次の算式により算出されます。 基準財政需要額=単位費用(測定単位当たり費用)×測定単位(人口、面積等)×補正係数(人口規模等) 基準財政需要額(昨年度との比較) 平成28年度 消防費 土木費 (道路、公園、下水道費等) 教育費 (小、中学校費等) 厚生費 (生活保護費、社会福祉等) その他 (産業経済、徴税費、公債費等) 合計 (千円) 平成27年度 増減 2,947,379 3,029,281 △ 81,902 2,988,602 2,974,647 13,955 4,138,667 4,148,207 △ 9,540 16,938,964 16,743,295 195,669 12,509,916 12,963,017 △ 453,101 39,523,528 39,858,447 △ 334,919 臨時財政対策債 合計 (臨時財政対策債振替後) 0 551,011 △ 551,011 39,523,528 39,307,436 216,092 基準財政収入額 基準財政収入額は、税収見込額に一定の割合を乗じて算出されるもので、次の算式により算出されます。 基準財政収入額=標準的な地方税収入見込額×75/100+地方譲与税等 基準財政収入額(昨年度との比較) (千円) 平成28年度 平成27年度 増減 市町村民税 14,336,861 14,784,276 △ 447,415 固定資産税 16,549,237 16,305,279 243,958 2,246,006 2,121,597 124,409 6,468,808 5,937,322 531,486 39,600,912 39,148,474 452,438 その他の税 (軽自動車税、市町村たばこ税等) その他 (交付金、譲与税等) 合計 臨時財政対策債 地方交付税の総額が、地方公共団体の財源不足総額に足りない場合、本来普通交付税として国から交付される べき額の一部を、地方債として市が借り入れて財源不足を補うものです。臨時財政対策債の元利償還金は、 後年度、交付税措置(基準財政需要額へ全額算入)されます。 臨時財政対策債発行可能額(昨年度との比較) 平成28年度 平成27年度 0 551,011 (千円) 比較 △ 551,011

© Copyright 2026 Paperzz