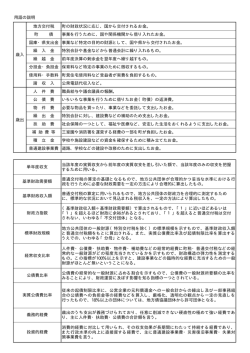

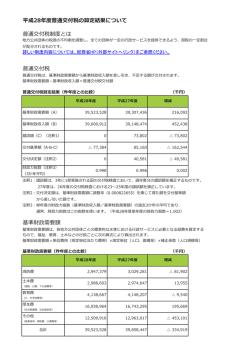

地方自治体の財政入門 06 年 12 月 石川明美 合併したら、なんと財源不足が「50 億円」! このままでは、財政再建団体に転落してしまう。市民のみなさんのご協力を! 市は「活力創生集中改革プラン」を作成し、①事務事業の見直し:20 億円 ②総人件費の抑 制:10 億円 ③アウトソーシング:10 億円 ④その他見直し:10 億円 を議会に提案しています。 市の事務事業の全体は 1700 項目 125 億円。その内 1350 項目で 20 億円削減をめざしています。 約 17%のカットにもなります。なお、過去 8 年間での事務事業見直しの合計が 9 億7千万円となっ ているから、いかに巨額の財政カットか、わかると思います。 ・そもそも、なぜ 50 億円もお金がないのか? ・合併前に全戸配布した「財政シミュレーション」は、合併しなかったら大赤字、合併したら 財政が黒字になるとしていた。あれはウソだったのか? 話が違うとの声が! ・生活保護費が 100 億円を突破した。扶助費が毎年増加しているから市の財政が大変。 ・お金がないのなら「仕方がない」とあきらめるのか? 地方自治体の財政を学ぶにあたって、 「財政分析」が目的ではありません。市民運動を発展させる うえで、自治体との関係は重要となっており、市民生活を守る運動でもかかせない問題です。しか し、財政は、一般会計、起債、基準財政需要額、債務負担行為など難解な言葉が飛びかい、結局「わ からない」となってしまうことが多い状況です。市民一人ひとりが地方財政の姿をつかみ、問題点 を把握し、 原因を解明し、 そして政治革新にとりくむことが求められているのではないでしょうか。 用意するもの ①決算カード ②交付税算定台帳 それぞれ、1枚ものです。 国家予算と地方自治体の予算 市町村単独ではお金の流れが見えてこない。 ・・・国家予算と地方自治体の予算の関係は 国家予算(2003 年) これ自体、大問題です! 歳入 82 兆円 国税 51% 借金 45% 歳出 82 兆円 交付税特別会計 66 兆円 国債 20% 歳入 歳出 交付税 21% 17 兆円→ 17 18 その他 58% 49 借入 47 返済 12 兆円 地方財政 86 兆円 地方交付税 18 兆円 国庫支出金 12 兆円 こんなところ にも借金が? -1- 地方税 地方債 32 兆円 15 兆円 市の財政(歳入からみた場合) 予 算 地方債 国庫補助負担金 目的税 その他、一般財源 特別 地方交付税 普通 地方譲与税 普通税 75% 25% 標準財政規模 標準税収入 基準財政需要額 基準財政収入額 留保財源 言葉を覚えよう ①地方交付税 (国の説明) 国が集めた「税」の一部を、地方に交付(配分)したもの。 地方交付税は、本来地方団体の なぜ?? 税収入とすべきであるが、地方 ・全国の市町村の財政のアンバランスをならす(財政調整機能) 団体間の財源の不均衡を調整 ・全国どこでも同じサービスを受けられる (財源保障機能) し、すべての地方団体が一定の 財源保障機能 水準を維持するよう財源を保 ・国税の一定割合(32%)を地方交付税とする。 障するという見地から、国税と ・すべての市町村に基準財政需要額を保障する。 して国が代わって徴収し、一定 の合理的な基準によって再配 普通交付税 地方交付税の 94%を全国の自治体に配分する。 普通交付税額=基準財政需要額−基準財政収入額 特別交付税 残りの 6%を地方のさまざまの事情にあわせて配分。 実態はわからず、 「つかみがね」ともいわれている。 分することとされており、いわ ば「国が地方に代わって徴収す る地方税である。 」 (固有財源) という性格をもっている。 国からの「仕送り」説が ②基準財政需要額 いかに間違っているか! 全国の市町村が、標準の行政サービスを行うための必要な額 日本全国どこでも地方自治体の最低限の基準を定めたもの。 詳細は「地方交付税算定台帳」で計算・・・市町村は関与できない。 単位費用×測定単位×補正係数で算定する。 (具体例) 測定単位 単位費用 ( )は平成 14 年度 小学校費 児童数 1人につき 44,900 円 (47,300 円) -2- 学級数 1学級につき 97,300 円 (950,000 円) 学校数 1校につき 1020 万円 (1021 万円) 中学校費 生徒数 1人につき 38,100 円 (40,000 円) 学級数 1学級につき 1,181,000 円 (1,150,000 円) 学校数 1校につき 1183 万円 (1334 万円) 補正係数などになるとまったくわからず、総務省の一部の人しかわからないといわ れている。上記のように減らされてきている。単位費用は、毎年官報で報告される。 ③基準財政収入額 法律にもとづいて集めた地方税(住民税、固定資産税など)の 75% 残り 25%を「留保財源」と呼び、自治体が独自に使えるお金。 なぜか? 国がすべての自治体の仕事を規定できないため、一部を自由裁量としたこ とと、がんばって市税を増やせば、留保財源が増え、独自の施策ができるようになるた め、自治体の意欲を(インセンティブ)高めることになる。 ④地方譲与税 本来、地方自治体が集める税であるが、地方自治体が集めるのが困難なため、国が集めて 地方自治体に配分するもの。 (例:地方道路譲与税・・ガソリンの税金の一部を、道路の面積に基づいて配分) ⑤国庫補助負担金(この 7 割が社会保障や義務教育費) 国が責任をもつ行政の仕事のうち、地方自治体が行なうものに出すお金。 補助金とも負担金とも呼ばれているが、正式には「国庫補助負担金」 2004 年度は 20.4 兆円あるが、その 6 割が社会保障(生保、介護、国保など)や 1.4 割が義務教育費となっており、公共事業は 2 割である。 「税源委譲」の名のもとに、削減されつつある。 ⑥地方債 いわゆる地方自治体の借金である。 公民館や体育館など住民生活の向上のために必要なものの建設を行なうために、すべて のお金を用意することはできない。完成したものは財産として残り、数十年にわたって使 われるため、年月をかけた返済が可能であり、これが本来の使い方。 ところが!!! 90 年代にバブルが崩壊してから、国は地方自治体を使って巨額な公共事業を行なわせた。 ・国庫補助(例として、国 2 分の 1、道 4 分の 1、市 4 分の 1 の場合) ・・・補助事業 しかし、これだけでは間に合わないため、 ・補助金はないが、起債(借金)は認める・・・・・ 単独事業 事業費の 75%まで、起債を認め、さらに35%∼55%を地方交付税で面倒をみる。 その結果、約 5 割のお金で公共事業ができる。 ↓ 地域総合整備事業債(地総債)と呼ばれ、2001 年に廃止された。 地方交付税の変質! (補助金化となった) 少ない予算で「ハコ物」ができる。 これにより地方自治体が「身の丈」以上に予算が組めたわけであり、今苦しめられている。 (合併特例債について) 建設事業の費用の 95%の起債を認める。さらに起債の 70%を、後の地方交付税で面倒を みる。そうすると、約 28%のお金で公共事業が行なえる。自治体にとって、 「有利な起債」 といえるが、28%は住民税などで返済しなければならない。 「地総債」以上に少ない予算で「ハコ物」がつくれるため全国の自治体がとびついた。 -3- 歳出について 二つの分類がある ①性質別歳出・・・人件費、扶助費、公債費、物件費など ②目的別歳出・・・議会費、総務費、民生費、土木費、教育費など 性質的歳出 義務的経費・・・人件費、扶助費、公債費のこと (委託で職員を減らすと、委託先の人件費は物件費になる。 そのため消費税がかかることになる) 経常的経費・・・義務的経費に物件費、維持補修費などを加えた毎年度連続して固定的に 支出される経費 経常的財源・・・毎年度連続して固定的に収入されるもの。地方税、普通交付税など 財政の余裕度、赤字・黒字の指標 (財政の帳尻について) 1、経常収支比率・・・・・・・財政運営のゆとり度、75%を上回らないのが良いとされている。 経常的経費 ×100 経常的財源 注意:100%になったからといって何も できないというわけではない。 2、歳入歳出差引額 歳入から歳出を引いた単純な結果。いわゆる形式収支 3、実質収支 継続費など翌年度に繰り越すべきお金を除いたもの。もっとも重要な金額 このプラス・マイナスで黒字団体、赤字団体と呼ばれる。 この金額を標準財政規模で割った数値(実質収支比率)がプラス 3∼5%が理想 的といわれる。 そして、マイナス 20%になると赤字債権団体の申請となる。 4、単年度収支 今年の実質収支から去年の実質収支を引いたもの ときどき赤字になるのが健全財政。黒字ばかりだとたまる一方となる。 5、実質単年度収支 実質的な債務の増加又は貯蓄等債権の増加を捉えようと言う指標 積立金の取り崩しや積立額、債務の繰上げ償還などを加えたもの。 借金返済の余裕度、または苦しさ! 1、公債費負担比率・・・・一番単純な数値 = [ 公債費充当一般財源等 ] / [ 一般財源総額 ] × 100 (%) 2、公債費比率 分子、分母から、後年度に借金を地方交付税で面倒をみる額の一部を引いたもの おおまかにいうと、国のお金をあてにしない、市民税などで返済するものと考えてよい。 3、起債制限比率(1977 年から使用) 字のごとく起債(借金)を制限する指標。 上記の公債費比率を計算する地方交付税分でみる分のほぼ全部を引いたもの(学校建 設、ごみ焼却場、地域総合整備債など後年度交付税措置された分の金額) -4- 1→2→3の順に%の値が小さくなる。 起債制限比率が 20%を超えると単独事業や福祉施設の建設の起債が認められなくなる。 さらに、30%を超えると一般事業の起債が認められなくなる。 今年から、実質公債費比率が使われている。 さらに複雑化している原因は、特別会計、企業会計、第 3 セクター 一般会計 地方債(借金残高)1193 億円 (一般会計の規模は 1150 億円) 債務負担行為 207 億円 (契約上、後年度に支出が義務付けされ ている事実上の隠れ借金ともいえる) 諸支出、諸収入 この中には他会計との貸借で、隠れ借金がある。 下の「一借り」 (一時借入金)のこと! 特別会計 国民健康保険 保険料+国・道・市の負担でまかなっている。 老人保健 75 歳以上の高齢者の健康保険→→ 2008 年から後期高齢者医療保険 介護保険 介護保険料+国・道・市 (保険料徴収) 駐車場事業 利用料+市 (事業収入が 9 割、市の負担が1割) 動物園事業 入場料+市 (利用料が 2 割、市の負担 7 割) 下水道事業 阿寒、音別地域・・・来年度から企業会計へ統合 企業会計・・・企業として独立採算 債務額 病院会計 66 億円+一借り 26 億円 水道事業 164 億円 下水道事業 476 億円+一借り 68 億円 公設地方卸売市場 魚揚場事業 33 億円の赤字 1 億円+一借り 32 億円 港湾整備事業 108 億円 第 3 セクター、その他 釧路土地開発公社 61 億円 市が 90 億円の債務保証 釧路振興公社 107 億円 市が 130 億円の損失補償 財団法人北斗霊園 約 2 億円 市が 12 億円の損失補償 河畔開発公社(ムー) 約 2 億円 市が 3 億円の損失補償 (損失補償とは倒産や廃止した場合、金融機関に 支払うお金の限度額) 地方債残高、債務負担行為、損失補償、債務額、一時借入金など、よくわからなくなりますね。 これらを加えたならば、いったいいくらになるのか。 赤字債権団体とは(自治体の倒産といわれているが??) ①赤字が 20%以上で申請(標準財政規模に対して実質収支の割合) ②企業の倒産とはまったく違う 企業は消滅してしまうイメージがあるが、自治体の場合は法的にありえない。 交付税−基準財政需要額で説明したように、法的、制度的に維持される。 憲法 25 条の見地から、最低限の市民生活は守られる。 ③赤池町の例 かつての炭鉱の町。閉山のあと、第3セクターの土地開発公社による工業団地の造成を 行なったが失敗する。1992 年に、その負債を引き受けて一般会計が 20%以上の赤字に 転落し、10 年の再建計画をたて、現在は、再建団体から脱却した。 -5- ④夕張市 やはり閉山の町。北炭所有の住宅、病院、上下水道、道路など生活基盤を夕張市が購入。 この閉山対策に約 600 億円、しかし国は 185 億円しか出さなかった。北炭の鉱山税 61 億円の踏み倒し、買い取った水道の復旧に 15 億円、炭鉱病院の買取で 40 億円の赤字。 その後、リゾートブームに乗った開発をおこなった松下興産が手放したスキー場を 28 億円で土地開発公社が購入。最後のとどめが交付税の削減。3 年間で 23 億円の減。 結論・・・・①問われる国と道と北炭の責任。 ②身の丈にあった開発をすべきだった夕張市。 釧路市で、なぜ 50 億円もの予算不足か? 毎年の予算不足で四苦八苦! 年度ごとの予算不足額 合併初年度 60 50 不 足 額 40 ︵ 30 ︶ 億 円 20 10 2 0 0 8年 2 0 0 7年 2 0 0 6年 2 0 0 5年 2 0 0 4年 2 0 0 3年 2 0 0 2年 2 0 0 1年 2 0 0 0年 0 合併して、なぜふくらんだか? 合併後、 3 年間の実態と予測 財政赤字の予測 60 50 合併の財政シミュレ ーション 2010 年度 で赤字ゼロ ︵ 不 40 足 額 30 ︶ 億 円 20 10 (合併の財政シミュレーションとの比較) -6- 年度 10 年度 09 年度 08 年度 07 年度 06 0 市の説明 ①地方交付税 10 億 3,800 万円の減 ②固定資産税の評価替えによる大幅な減額 約6億 6,300 万円の減 ③三位一体の改革で国庫補助負担金から移譲された差額 2億円の減 ④合併した3市町の前年度の財政不足額が、旧釧路市では約 16 億円、旧阿寒町、旧 音別町では合わせて 12 億円程度 ⑤ごみ焼却施設の運営費としての負担金が約 3 億 4,000 万円増額 合計 50 億円 ・生活保護が増えているから? 実際の市の負担はわずか! 生活保護は、国の責任で行なうため、4 分の 3 が国庫負担金で市に入る。 平成 16 年度 112 億円の扶助費×3/4=85 億円は国から 残り 27 億円は市の負担となるが、交付税処置されている 交付税算定台帳から 34 億円×0.5=17 億円 27−17=10 およそ市の負担は約 10 億円! 政府は、生活保護の国庫負担を 3 分の 2 にする計画を考えている!! (全国の自治体は猛反対している) ・何が増えているのか? 借金の支払い・・・公債費(義務的経費) 一般会計における債務残高 釧路市の債務残高 億 円 1,100 1,000 900 800 700 600 2 0 0 4年 2 0 0 3年 2 0 0 2年 2 0 0 1年 2 0 0 0年 1 9 9 9年 1 9 9 8年 1 9 9 7年 1 9 9 6年 1 9 9 5年 -7- 1 9 9 4年 1 9 9 3年 1 9 9 2年 1 9 9 1年 1 9 9 0年 1 9 8 9年 1 9 8 8年 1 9 8 7年 500 公債費(毎年の借金の返済額) 1 9 9 9年 度 2 0 0 0年 度 2 0 0 1年 度 2 0 0 2年 度 2 0 0 3年 度 2 0 0 4年 度 1 9 9 8年 度 1 9 9 9年 度 2 0 0 0年 度 2 0 0 1年 度 2 0 0 2年 度 2 0 0 3年 度 2 0 0 4年 度 1 9 9 7年 度 1 9 9 8年 度 1 9 9 7年 度 1 9 9 6年 度 1 9 9 5年 度 1 9 9 4年 度 1 9 9 3年 度 1 9 9 2年 度 1 9 9 1年 度 -8- 1 9 9 6年 度 1 9 9 5年 度 1 9 9 4年 度 1 9 9 3年 度 1 9 9 2年 度 1 9 9 1年 度 1 9 9 0年 度 1 9 8 9年 度 60 1 9 9 0年 度 200 億 円 1 9 8 9年 度 60 大きなものは、 道路橋梁費 11∼13 億円 義務教育 8 億円 住宅 7 億円 港湾 5 億円 まなぼっと 2 億円 国際交流セン ター 2 億円 公債費 160 億 円 150 140 130 120 110 100 90 80 70 公共事業は、大幅に落ち込む 普通建設事業費 180 160 140 120 100 80 歳入の変化は? 大幅に落ち込む住民税 市民税・固定資産税の推移 2 0 0 4年度 2 0 0 3年度 2 0 0 2年度 2 0 0 1年度 2 0 0 4年 度 2 0 0 3年 度 2 0 0 2年 度 2 0 0 1年 度 2 0 0 0年 度 1 9 9 9年 度 1 9 9 8年 度 1 9 9 7年 度 1 9 9 6年 度 1 9 9 5年 度 1 9 9 4年 度 -9- 2 0 0 0年度 1 9 9 9年度 1 9 9 8年度 1 9 9 7年度 1 9 9 6年度 1 9 9 5年度 1 9 9 4年度 1 9 9 3年度 1 9 9 3年 度 120 1 9 9 2年度 60 大幅に落 ち込む 240 億 円 120 110 億 円 固定資産税 100 市民税 90 80 70 本来ならば増えなければならない交付税 交付税+臨対債 220 200 180 160 140 2004 年度に三位一体改革で、交付税の大幅削減が行なわれた。さらに翌年も続き、多くの 市町村が財源不足をいっきに加速した。 (小泉改革の恐ろしさ!) 結論・・・過去の大型公共事業の借金と国による財政削減の影響 合併後の指標は? 人口 財政規模(歳出) 財政力指数 実質収支比率 経常収支比率 起債制限比率 公債費比率 地方債現在高 基金 平成 16 年度 釧路市 阿寒町 185,159 6,411 9,666 51 51.0 24 1.8 2.0 90.2 87.8 11.8 9.4 15.6 16.1 1,057 83 25 3 平成 17 年度 新釧路市 192,397 1076 47.5 0.3 95.1 11.4 16.7 1194 45 音別町 2,756 37 20 4.9 88.9 13.0 22.6 59 9 単位:人、億円、% 各市民団体の立場からの具体的分析が求められている。 ここまで来たら、次は目的別歳出です。目的別歳出は、民生費や教育費、商工費など市民生活に 密接に関わっています。歳入における国庫支出金、諸収入における手数料や利用料も重要な分析で す。 各市民団体が、財政の全体像をつかみながら、関係する個々の分野を具体的に分析していくこと が求められています。 がんばりましょう!! 最後に、決算・予算作成の流れについて 3 月 31 日で、会計年度の終了 5 月 31 日 出納の閉鎖 三ヶ月以内に市長に決算を提出 監査委員会の審査 9 月議会∼12 月議会の間に議会での決算審査委員会 9 月∼10 月 各課予算見積書作成 11 月 財政部・総務部 12 月 財政課と各課のヒアリング 市長の中央陳情(12 月議会終了後出発、開発期成会) 各部長の査定や意見書 1月 市長ヒアリング 予算案完成 2 月 28 日 予算議会 3月 議会で可決、来年度予算の成立 以上 - 10 -

© Copyright 2026 Paperzz