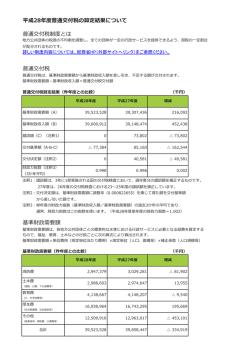

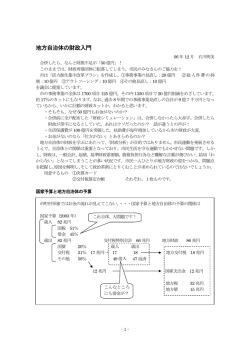

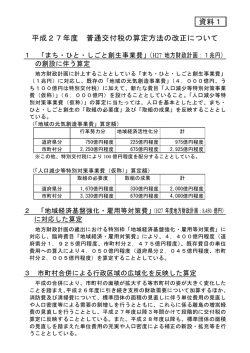

交付税不交付団体から交付団体へ 和光市は昭和61年度から25年間普通交付税不交付団体でしたが、26年ぶりに普通 交付税の交付を受けることになりました。 ①普通交付税制度…とは? ○普通交付税制度とは、地方公共団体の税源不均衡を調整し、全国のどの自治 体においても一定の行政サービスが提供できるよう財源を保障する制度です。 ○国の定める全国共通の算定式によって算出した基準財政需要額(自治体が標 準的な行政サービスを行うために必要な経費)と基準財政収入額(自治体の標 準的な状態において徴収が見込まれる税収入など)を差し引いた、財源不足額 を地方交付税として国から交付する制度です。 ※国の定める算定式のため、実際の収入額や支出額とは必ずしも一致しません。 地方自治体の行政サービスは一定に提供されなくてはいけません。どの地域 に住んでいても一定で標準的な行政サービスを受けることができるよう、税収 豊かな地域と税収の少ない地域の差を埋めて、標準的な行政サービスを行える ようにすることが『地方交付税』の目的です。 ②どうして和光市は不交付団体から交付団体になったのか? 平成23年度和光市は基準財政需要額が基準財政収入額を上回ったため、交付 団体となりました。 普通交付税算定に用いる基準財政需要額は、臨時財政対策債の発行可能額を控 除した額となっていますが、平成23年度の普通交付税算定では臨時財政対策債 の発行可能額が減少したことが主な要因となります。 - 1 - ③臨時財政対策債とは? 臨時財政対策債とは、国から交付される地方交付税の原資が足りないため、地 方自治体に臨時財政対策債という借金をさせて、借金返済分については後年度の 地方交付税を借金返済分も含めて交付するという制度で、平成13年度から制度 が始まりました。 臨時財政対策債の発行可能額は、地方自治体の人口や財源不足額などをもとに 算出され、基準財政需要額を機械的に圧縮します。 【臨時財政対策債のイメージ】 基準財政需要額 【100】 基準財政収入額 【60】 基準財政需要額 【80】 基準財政収入額 【60】 財源不足額 【40】 臨財債 【20】 財源 不足額 【20】 交付税 【20】 交付税 【40】 臨時財政対策債発行可能額は基準財政需要額から控除することになっているため、財 源不足額が縮小します。よって交付税の額が縮小しますが、臨時財政対策債を発行す ることによって財源不足額を補い、その分の借金返済は後年度の交付税で交付される ことになります。 しかし、臨時財政対策債の発行可能額が増加していくと… 基準財政需要額 【100】 基準財政収入額 【60】 基準財政需要額 【60】 臨時財政対策債 【40】 基準財政収入額 【60】 財源不足額 【40】 交付税 【40】 本来なら財源不足額があり交付税が交付される自治体でも、臨時財政対策債発 行可能額が増加すると、交付税は縮小もしくは交付されず不交付団体となりま す。 臨時財政対策債の返済分は後年度交付税で交付されるため、交付税不交付団体 が臨時財政対策債を発行すれば、その借金返済分は自治体の自らの税収で返済す ることになります。 - 2 - ④平成23年度和光市の普通交付税の算定結果は? 平成23年度和光市の基準財政需要額は 103 億 7,259 万 7 千円、臨時財政対策 債発行可能額は 6 億 483 万 2 千円、基準財政収入額 103 億 3,073 万 1 千円、とな り、交付税額(財源不足額)が 4,186 万 6 千円となりました。 平成22年度と比較すると次のグラフのようになります。 基準財政 需要額 10,373 基準財政 収入額 10,331 605 財源不足額(交付税額) H23 年度 基準財政 需要額 42 9,709 1,037 H22 年度 財源超過額 基準財政 収入額 10,070 平成23年度は臨時財政対策債の発行可能額が前年度と比較して約 4 億 3 千万 円減少していました。 発行可能額の減少は、国の平成23年度地方財政計画において、臨時財政対策 債の算出方法が財政力の弱い地方公共団体に配慮し、不交付団体には段階的に配 分しない方式に見直されたため、臨時財政対策債の発行可能額が減少しました。 ⑤交付団体になるとどう変わるのか?今後の和光市の財政運営はどうなるのか? 交付税制度の目的は、地方公共団体の税源不均衡を調整し、全国のどの自治 体においても一定の行政サービスが提供できるよう財源を保障することです。 交付税が交付されることは、和光市が標準的な行政サービスを行うために必 要な経費が和光市の標準的な税収見込みを超えているためであり、交付税によ ってその財源を保障されることになりますが、交付税に依存することなく自立 した財政運営が行えるようにすることが重要です。 今後も歳入の確保、事業の見直しや受益と負担の適正化、行財政改革をさら に推進し、将来にわたり健全で安定的な財政運営に努めてまいります。 - 3 - 補足資料 1 平成 23 年度埼玉県内普通交付税不交付団体数 □平成 22 年度不交付団体数 (内訳) 5団体 和光市・朝霞市・戸田市・八潮市・三芳町 □平成 23 年度不交付団体数 (内訳) 2団体 戸田市・三芳町 ○平成 23 年度 和光市・朝霞市・八潮市の交付状況 単位:千円 基準財政需要額 2 基準財政収入額 交付税決定額 和光市 10,372,597 10,330,731 41,866 朝霞市 15,941,556 15,511,871 429,685 八潮市 11,371,727 11,127,949 243,778 普通交付税算定状況の推移 単位:百万円 H13 基準財政需要額(振替前) ① H14 H15 H16 H17 H18 9,762 9,797 9,867 9,537 9,383 9,662 319 661 1,467 1,060 811 784 臨時財政対策債 基準財政需要額(振替後) ② 9,443 9,136 8,400 8,477 8,572 8,878 基準財政収入額 ③ 9,510 9,415 9,313 9,893 10,349 11,146 財源不足額 ②−③ ▲67 ▲279 ▲913 ▲1,416 ▲1,777 ▲2,268 財源不足額(振替前) ①−③ 252 382 554 ▲356 ▲966 ▲1,484 H19 基準財政需要額(振替前) ① 臨時財政対策債 H20 H21 H22 H23 9,743 9,885 10,074 10,746 10,978 712 667 1,035 1,037 605 基準財政需要額(振替後) ② 9,031 9,218 9,039 9,709 10,373 基準財政収入額 ③ 12,417 12,029 11,282 10,070 10,331 財源不足額 ②−③ ▲3,386 ▲2,811 ▲2,243 ▲361 42 財源不足額(振替前) ①−③ ▲2,674 ▲2,144 ▲1,208 676 647 - 4 -

© Copyright 2026 Paperzz