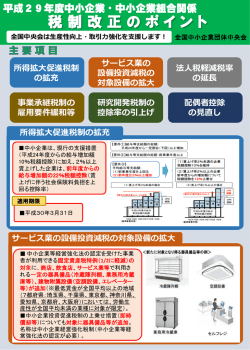

平成20年度中小企業・中小企業組合関係税制改正 に関する要望 平 成 1 9 年 1 1 月 全国中小企業団体中央会 中小企業経営者が経営に専心し、経営基盤強化、喫緊の課題である企業間格 差の是正や底上げを図ることができるよう 、下記により 、事業承継税制を確立 、 中小企業関係税制の拡充、中小企業の支援組織である中小企業組合に関連する 諸税制の拡充を実現するとともに、適用期限未到来の租税特別措置、地方税の 特例措置等は廃止・縮減しないこと。 なお、財政再建のための拙速な消費税率の引上げの議論は行わないこと。 記 事業承継税制の確立 (1)包括的に事業用資産を事業後継者へ承継するため、相続税の非課税措 置を柱とする中小企業のための事業承継税制を確立すること。 (2)取引相場のない中小会社の株式等に係る評価方法を改善すること。 適用期限が到来する中小企業関係税制の延長等 <国税関係> (1)中小企業投資促進税制の延長(対象設備の拡大、税額控除制度に係る資 本金要件の引上げ、特別償却率及び税額控除率の拡大を含む) (2)中小企業者等の少額減価償却資産の特例の延長 (3)創業5年以内の中小企業者に対する欠損金の繰戻し還付措置の延長 (4)中小法人の交際費の損金算入の特例の延長(損金算入限度額の引上げを 含む) (5)経営革新計画を実施する中小企業者に対する特定同族会社の特別税率の 不適用措置の延長 (6)情報基盤強化税制の延長(対象の拡大を含む) (7)エネルギー需給構造改革推進投資促進税制の延長(対象の拡大を含む) (8)脱特定物質対応型設備の特別償却の延長 (9)不動産登記に係る登録免許税の税率の特例の延長 - 1 - (10)清酒等に係る酒税の税率の特例の延長 <国税・地方税関係> (1)人材投資促進税制の延長(中小企業に配慮した制度の改善を含む) (2)中小企業技術基盤強化税制の延長(税額控除限度額の引上げ等を含む) (3)一般公害防止用設備の特別償却・固定資産税の課税標準の特例の延長 (償却率の引上げ等を含む) (4)再商品化設備等の特別償却・固定資産税の課税標準の特例の延長(償却 率の引上げ等を含む) <地方税関係> (1)廃棄物再生処理用設備に係る固定資産税の課税標準の特例の延長 中小企業関係税制の拡充 <国税関係> (1)中小法人に対する法人税の軽減税率の引下げと適用所得範囲の引上げ (2)中小個人企業に対する事業主報酬制度の創設 (3)青色申告特別控除の引上げ (4)個人の長期および短期譲渡所得の課税の特例における損益通算と繰越控 除の復活 (5)所得税の純損失の繰越控除期間の延長 (6)少額減価償却資産の取得価額の損金算入の対象資産価額の引上げ (7)中小企業等の貸倒引当金制度(中小企業等に対する法定繰入率による繰 入措置)における法定繰入率の引上げ (8)欠損金の繰戻し還付制度の停止解除と還付期間の延長 (9)減価償却資産の法定耐用年数の短縮等減価償却制度の見直し (10)退職給付引当金と賞与引当金の損金算入制度の復活 (11)特定事業用資産の買換えの場合の課税の特例(集団化のための買換え) の拡充(集団化誘致区域への再度の買換えの追加) (12)法人住民税の損金算入措置の創設 (13)環境税の創設反対 (14)商品券等に係る法人税基本通達(2-1-39、2-2-11)の緩和 (発行後5年目の収益計上ルールの見直し等) (15)適用状況を踏まえた上での特殊支配同族会社の業務主宰役員給与の損金 不算入措置の見直し (16)約束手形、為替手形、受取書に対する印紙税の非課税限度額の引上げ、 少額受取書等の課税区分の細分化 (17)企業再生税制の特例措置を受ける私的整理の要件の緩和 (18)事前照会に対する文書回答手続の改善 <国税・地方税関係> (1)法人税法上等の中小法人の定義の引上げ - 2 - (2)パートタイム労働者等に対する所得税等の非課税限度額の引上げ (3)特別法人税の廃止等年金税制の見直し (4)適格退職年金契約に係る資産の特定退職金共済契約への移換に伴う所要 の税制措置の創設 (5)自動車関係諸税(自動車重量税、自動車取得税、自動車税、軽自動車 税)の簡素軽減 (6)自動車取得税及び揮発油税に係る消費税課税の廃止 (7)国際租税制度(移転価格税制、外国税額控除制度等)の見直し <地方税関係> (1)新潟県中越沖地震、能登半島地震に係る固定資産税の課税標準の特例措 置の創設 (2)中小企業に対する固定資産税の実効ある軽減措置の創設 (3)リサイクル事業用建物・機械装置に対する固定資産税の軽減措置の創設 (4)固定資産税における中小企業者等の少額減価償却資産の損金算入の特例 の創設 (5)個人事業税における事業主控除額の引上げ (6)法人事業税の外形標準課税の適用除外法人の範囲の拡大 (7)事業所税の廃止 (8)軽油引取税の暫定税率の廃止 中小企業組合関係税制の拡充 <国税関係> (1)企業組合、協業組合を含めた中小企業組合の法人税率の引下げ (2)事業協同組合等に対する交際費の全額損金算入措置の創設 (3)高度化資金償還のための賦課金と減価償却費との差額(所得)に対する 非課税措置の創設 (4)金融事業における金銭消費貸借契約書に係る印紙税の非課税措置の創設 <国税・地方税関係> (1)火災共済協同組合の地震火災費用見舞金、地震見舞金に対する税制措置 の創設 (2)火災共済協同組合の異常危険準備金の積立率、10年洗替保証限度率の 引上げ、改善 (3)団地組合等が組合員である中小企業の倒産等に伴い一時取得する不動産 の登録免許税・不動産取得税、固定資産税等の減免措置の創設 <地方税関係> (1)事業協同組合等に対する法人住民税の軽減措置の創設 (2)事業協同組合、商店街振興組合等が独立行政法人中小企業基盤整備機構 等から融資を受けて設置する駐車場等の施設に係る固定資産税の非課税 措置の創設 - 3 - (3)事業協同組合等が独立行政法人中小企業基盤整備機構等から融資を受け て取得する不動産を組合員である中小企業者に再譲渡する場合の不動産 取得税の免除措置の拡充(免除の対象となる再譲渡前の所有期間(現行 5年)の緩和) 拙速な消費税率引上げの議論に反対 財政再建のための税制の抜本的改革の是非は、拡大の一途を辿る中小企業と 大企業の格差是正とあまねく中小企業の底上げ実現後に税収の動向を精査しつ つ判断すべきである。とりわけ、消費税率引上げの議論は中小企業が景気回復 感を実感できない現段階では、消費減退を誘発することにより景気後退を招く こととなるので行うこと自体に反対する。 - 4 -

© Copyright 2026 Paperzz

![換金依頼書 [PDFファイル/118KB]](http://s3.paperzz.com/store/data/005477951_1-5b554cd0d75a1f348fe3b5b023b942e4-250x500.png)