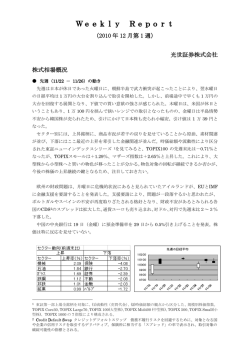

しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) <臨時レポート> アジア通貨の現状と見通し 多くのアジア新興国で通貨や株価が下落しています。こうした動きが加速したのは、米連邦準備制度理 事会(FRB)のバーナンキ議長が金融緩和の縮小に言及した 5 月下旬以降のことです(図表 1) 。緩和縮 小が始まると、米金利の上昇に伴い新興国から米国へ投資資金が戻っていくことが想定されるためです。 中でもインドとインドネシアの通貨安・株安が目立っており、足元、インドルピーは対米ドルで過去最 安値、インドネシアルピアは約 4 年ぶりの安値まで下がっています。両国に共通するのは「双子の赤字」 、 つまり経常収支の赤字(貿易赤字など)と財政赤字ですが、特に重要なのは経常赤字です。経常赤字国は 海外からの投資資金に頼らざるを得ず、そうした資金の流出入には不安定なところがあるからです。イン ドについては構造的な双子の赤字国ですが、インドネシアは昨年に赤字国に転じた上、中国向け資源輸出 の低迷もあり、今年 4-6 月期にはGDP比で過去最大規模にまで経常赤字が膨らんでいます。 今後の見通しですが、インドルピーとインドネシアルピアは、5 月以降ほどではないにしても引き続き 下落基調が予想されます。米金融緩和の不透明感がすぐに晴れるとは考えにくいほか、国内景気も力強さ を欠いているためです。そうした中、両国とも自国通貨安を食い止めようとしていますが、金融引き締め (通常は通貨高要因)を行うと国内景気を冷え込ませてしまう恐れがあるなど、政策運営では難しいジレ ンマに直面しています。また、為替介入(米ドル売り)の原資となるのは外貨準備(図表 2)ですが、両 国ともに最近それがやや減少していることも、簡単には通貨安を防ぎ切れないことの背景となっています。 ほかの主なアジア通貨を見ておくと、タイバーツも経常赤字の拡大懸念から売られやすくなっています。 マレーシアは経常黒字国ではあるものの黒字幅は急速に縮小しているほか、債券市場において海外投資家 の比率が高いことも不安材料です。他方、フィリピンでは内需(消費や投資)が底堅いほか、海外からの 送金も堅調であるため、通貨ペソの下落余地は比較的限られそうです。また、韓国と台湾は中国の影響を 受けやすいものの、韓国は経常黒字国であるほかウォンの割安感が更なる通貨安を抑えそうです。台湾ド ルは底堅い動きが見込まれます。台湾の経常黒字は大きく、外貨準備も極めて潤沢です。なお、中国人民 元については管理相場であるため極端な上下動は今後も考えにくいでしょう。 以上のように、アジア通貨については一段安が想定されるものの、変動幅は国によってまちまちとなり そうです。そのため各国の経常収支や外貨準備、景気動向などが重要ですが、最も大きな影響を与えるの は米金融政策とこれに伴う海外投資家の動きでしょう。とはいえ、アジア各国の経済(財政や外貨準備な ど)はかつてに比べ格段に堅固となっていることから、1997-98 年に生じたような通貨危機にまで至る可 能性は低いとみられます。ただ、米国や日本の金融緩和が前例のない規模で行われているだけに、アジア 通貨はそれら先進国の政策によって振り回されやすくなっていることには注意する必要があるでしょう。 図表1.各国通貨(対米ドル)と株価の騰落率 10 図表2.外貨準備の対GDP比 (2013年5月22日から8月21日まで) (%) 通貨 90 株価 80 5 (%) 1998年6月 2012年末 2013年6月 70 60 0 50 -5 40 30 -10 20 -15 10 0 -20 インド インドネ シア タイ マレー フィリピン シア 韓国 台湾 インド インドネ シア 中国 (日本) (注)株価は以下を使用。CNX NIFTY指数(インド)、ジャカルタ総合指数(インドネシア)、SET 指数(タイ)、FTSEブルサマレーシアKLCI指数(マレーシア)、フィリピン総合指数(フィリピン)、韓国 総合株価指数(韓国)、加権指数(台湾)、上海/シンセン CSI300指数(中国) 、TOPIX(日本) (出所)ブルームバーグよりデータ取得し、しんきん投信作成 (2013.8.22 チーフエコノミスト タイ マレー フィリピン シア 韓国 台湾 (出所)ブルームバーグよりデータ取得し、しんきん投信作成 辻 佳人 E-Mail : [email protected]) ※最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 1 ⁄ 2 中国 (日本) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) 【お申込みに際しての留意事項】 投資信託に係るリスクについて 投資信託は、株式や債券等の値動きのある有価証券等(外貨建資産には為替リスク もあります)に投資しますので、基準価額は変動します。したがって、預金と異なり 投資元本が保証されているものではありません。運用による損益はすべて投資者の皆 様に帰属します。 また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市 場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資 に当たっては交付目論見書や契約締結前交付書面をよくご覧ください。 投資信託に係る費用について (お客様に直接ご負担いただく費用) ご購入時の費用・・・購入時手数料 上限 3.15%(税抜 3.0%) ご換金時の費用・・・信託財産留保額 上限 0.3% (保有期間中に間接的にご負担いただく費用) 運用管理費用(信託報酬) ・・・純資産総額に対して、上限年率 1.554%(税抜年率 1.48%) その他の費用・・・監査費用、信託財産に関する租税、信託事務の処理に要する諸 費用、有価証券売買時の売買手数料等及び外貨建資産の保管等に要する費用は、フ ァンドより実費として間接的にご負担いただきます。また、運用状況等により変動 するものであり、事前に料率、上限額等を示すことができません。 投資信託に係る上記費用(手数料等)の合計額については、ご投資家の皆様がファ ンドを保有される期間等に応じて異なりますので、表示することができません。 《ご注意》 上記に記載しているリスクや費用につきましては、一般的な投資信託を想定してお ります。費用の料率につきましては、しんきんアセットマネジメント投信が運用する 全ての投資信託のうち、ご負担いただくそれぞれの費用における最高の料率を記載し ております。投資信託に係るリスクや費用は、それぞれの投資信託により異なります ので、ご投資される際には、事前に交付目論見書や契約締結前書面をよくお読みくだ さい。 ※東証株価指数(TOPIX)は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など株価指数に関するすべての権利は東京証券取引所が 有しています。東京証券取引所は、TOPIX の算出若しくは公表の方法の変更、TOPIX の算出若しくは公表の停止又は TOPIX の商標の変更若しくは使用の 停止を行う権利を有しています。 <本資料に関してご留意していただきたい事項> ※ 本資料は、ご投資家の皆様に投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成し た資料であり、金融商品取引法に基づく開示資料ではありません。 ※ 本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。ま た、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。 ※ 本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点の ものですので、予告なく変更する場合があります。 ※ 投資信託は、預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の補償の対象ではありません。また、金融機関でご購 入いただいた投資信託は、投資者保護基金の対象ではありません。 ※ 投資信託は、値動きのある有価証券等(外貨建資産には為替リスクもあります)に投資しますので、基準価額は変動します。したが って、預金と異なり投資元本が保証されているものではありません。運用による損益はすべて投資者の皆様に帰属します。 ※ 特定ファンドの取得のお申込みに当たっては、販売会社より当該ファンドの投資信託説明書(交付目論見書)をあらかじめ又は同時 にお渡しいたしますので、必ず内容をご確認の上、ご自身でご判断ください。また、請求目論見書については、販売会社にご請求い ただければ、当該販売会社を通じて交付いたします。 2 ⁄ 2

© Copyright 2026 Paperzz