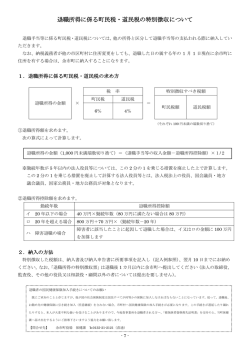

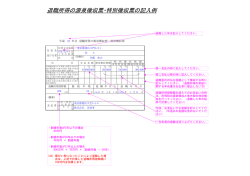

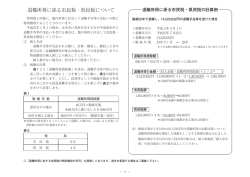

平成25年1月1日以後に支払われるべき退職手当等について個人住民税の 計算方法が変わります。 【制度改正の概要】 <廃止事項①>勤続年数 5 年以内の法人役員等の退職手当等に係る 2 分の 1 課税の廃止 勤続年数が 5 年以内の法人役員等※に支払われる退職手当等に係る退職所得金額の計算につい て、退職手当等の金額から退職所得控除額を控除した残額の2分の1を所得金額とする措置が 廃止されます。 ※法人役員等とは、次の者をいいます。 ・法人税法第2条第15号に規定する役員 ・国会議員及び地方公共団体の議会の議員 ・国家公務員及び地方公務員 【改正前計算方法】 (退職手当等の金額-退職所得控除額)×1/2=退職所得金額 【改正後計算方法】 (退職手当等の金額-退職所得控除額)=退職所得金額 <廃止事項②>退職所得に係る個人住民税の10%税額控除の廃止 退職手当等に係る分離課税の所得割額から10%を控除する特例措置が廃止されます。 【改正前計算方法】 (退職手当等の金額-退職所得控除額)×1/2×10%×0.9=所得割額 【改正後計算方法】 (退職手当等の金額-退職所得控除額)×1/2※×10%=所得割額 ※勤続年数5年以内の法人役員等には適用されません。 【参考:退職所得控除額の計算式】 ・勤続年数が20年以下の場合 退職所得控除額=40万円×勤続年数(80万円に満たない場合には80万円) ・勤続年数が20年を超える場合 退職所得控除額=800万円+70万円×(勤続年数-20年) ・障害者になったことに直接基因して退職したと認められる場合は、上記の計算した額に 100万円が加算されます。 【お問い合わせ先】主税局課税部課税指導課個人事業税係 03-5388-2956

© Copyright 2026 Paperzz