偏微分方程式を用いた

コールオプション価格の導出

東邦大学理学部情報科学科

指導教員 白柳 潔

5511101 矢野 陽介

1

はじめに

コールオプションとは、株価を購入する権利のこ

とである。

まず、時刻tを考える。満期日をTとする。t=T

のときに株価を購入するときの価格をコールオプ

ション価格という。

コールオプション価格を求める方法:

偏微分方程式を使った方法

2項ツリーモデルを使った方法

条件付き期待値を使った方法

2

研究目的

本研究では偏微分方程式を用いてコールオプ

ション価格を求める。

その過程で出てくる「幾何ブラウン運動」と「ファ

イマン・カッツの定理」の仕組みについて考察す

る。

時間の関係上、本日の発表では「幾何ブラウン

運動」の仕組みについて述べる。

3

確率過程とブラウン運動

花粉のような微粒子や株価のランダムな動きの

ことを「ブラウン運動」という。

確率過程とは、時間変数を含む確率変数であ

る。

t=1,2,⋯のように離散的な値をとる場合を離散

型確率過程といい、時間tが、すき間なく連続

的な値をとる場合を連続型確率過程という。

「ブラウン運動」は、連続型確率過程である。

4

標準ブラウン運動

以下の条件を満たす確率過程{𝐵𝑡 }(t∈ℝ)を標準ブラウ

ン運動という。

(ⅰ)B0=0

(ⅱ)任意の2つの時間間隔[t1、t2],[t3、t4]に対して、

𝐵𝑡2 - 𝐵𝑡1 , 𝐵𝑡4 - 𝐵𝑡3 は独立。

(ⅲ)任意のt>0、S≧0に対して、Bt+s+Bsが平均0、分

散tの正規分布に従う:

b

Pr(Bt+s+Bs≦b)= −∞

5

2

x

1

exp(- )dx

2𝜋𝑡

2t

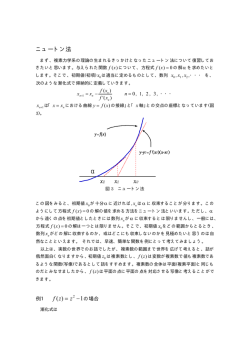

伊藤の公式

2変数関数F=F(t,x)(t≥0,x𝜖ℝ)は2回連続微

分可能とする。また、W(t)を標準ブラウン運動

とする。このとき

6

𝜕𝐹

1 𝜕2 𝐹

dF(t,W(t))=( (t,W(t))+

)dt

2

𝜕𝑡

2 𝜕𝑥

𝜕𝐹

+ (t,W(t))dW(t)が成り立つ。

𝜕𝑥

確率微分方程式

𝑑

ブラウン運動W(t)は、 W(t)は存在しないの

𝑑𝑡

で、通常の微分方程式を適用することができな

い。そこで、確率微分方程式を定める。

確率微分方程式とは、

dX(t)=𝜇 𝑡, 𝑋 𝑡 𝑑𝑡 + 𝜎 𝑡, 𝑋 𝑡 𝑑𝑊(𝑡) (t>0)

のような確率過程X(t)に関する方程式である。

𝜇 𝑡, 𝑋 𝑡 𝑑𝑡は確定的な動きを表す。

𝜎 𝑡, 𝑋 𝑡 𝑑𝑊(𝑡)は確率変動を表す。

7

幾何ブラウン運動

・例えば、X(t)を確率過程、𝜇 ∈ℝ,𝜎>0に対して、確率微分方程式

dX(t)=𝜇X(t)dt+𝜎X(t)dW(t) ,X(0)=𝑋0

の解は

X(t)=

1 2

𝑋0 𝑒𝑥𝑝[(𝜇- 𝜎 )t+𝜎W(t)]

2

である。この指数関数が含まれている解を「幾何ブラウン運動」と

いう。

・この解は、株価や為替レートの変動を表している。

8

幾何ブラウン運動の考察

・幾何ブラウン運動が確率微分方程式の解になるかどうかを逆

から計算して確かめた。

・例として、幾何ブラウン運動

Y(s)=exp[𝜇t+𝜎W(s)]⋯①

をあげる。この確率微分方程式を調べる。ここで、W(s)は標準

ブラウン運動、𝜇 ∈ℝ,𝜎>0とおく。

①に伊藤の公式を適用して、

1

2

dY(s)=𝜇𝑌 𝑠 ds+𝜎Y(s)dW(s)+ 𝜎 2 Y(s)ds

1 2

=(𝜇+ 𝜎 )Y(s)ds+𝜎Y(s)dW(s)

2

となる。この例により、幾何ブラウン運動は、確率微分方程式

の解であることが分かった。

9

今後の目標

・条件付き期待値を使った方法についても、

確率論の復習も兼ねて研究していきたい。

特に、その中で登場する「マルチンゲール」

の性質について理解を深めていきたい。

・「幾何ブラウン運動」が、他にはどのような

場面で扱われているのかを調べていきた

い。

10

© Copyright 2026 Paperzz