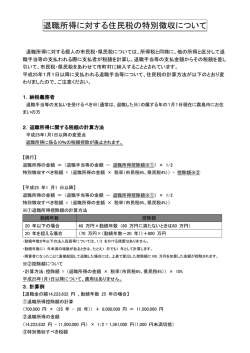

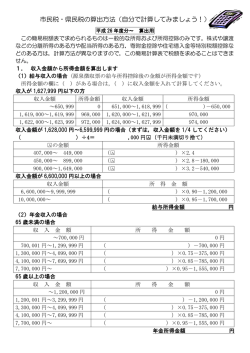

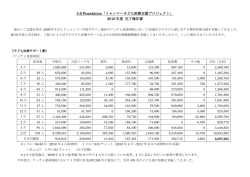

平成25年度の市民税・県民税(住民税)についてお知らせします。 市民税・県民税は,龍ケ崎市内に住所があり,対象となる方に課税されます。 その税額は,前年1年間(1月~12月)の所得金額に応じて課税される「所得割」と,一定の所得金額以上の方 に定額で課税される「均等割」によって構成されます。 市内に住所があるかどうかは,その年の1月1日現在の状況によって判断されます。なお,県民税は,市民税 とあわせて一緒に納めていただきます。 市民税・県民税はコンビニでも納付できます。納付可能なコンビニは納付書の裏面に記載しています。 ※納付書1枚の金額が30万円以上のもの,バーコードの印刷がないもの,納期限の過ぎたものは,コンビニでは 納付できません。 平成24年度より16歳未満の扶養控除が廃止となっております。 平成22年度の税制改正により,個人市民税・県民税の扶養控除が改正されました。 平成24年度から適用となっております。(所得税は平成23年分から適用されています。 ) ○16歳未満の扶養親族に係る扶養控除(33万円)が廃止されました。 ○16歳以上19歳未満の特定扶養親族に係る扶養控除の上乗せ分(12万円)が廃止され,扶養控除の額が33万円 となっています。 ※以下の扶養控除には変更はありません。◇19歳以上23歳未満の特定扶養親族に係る扶養控除(45万円) ◇23歳以上70歳未満の扶養親族に係る扶養控除(33万円) ◇70歳以上の老人扶養控除(38万円) 平成25年度より生命保険料控除の計算方法が変わりました (1)平成24年1月1日以降に締結した保険契約等(新制度) 平成25年1月1日現在に龍ケ崎市にお住まいで,その後,龍ケ崎市外に転出されても,平成25年 度の市民税・県民税は龍ケ崎市に納めていただくこととなります。 また ,1月2日以降にお亡くなりになられた場合は ,その納税義務は相続人に継承されますの で,お亡くなりになられた方の市民税・県民税は,相続人の方に納めていただくこととなります。 市民税・県民税の計算方法 市民税・県民税には「所得割額」と「均等割額」があります。 「所得割額」 (前年の総所得金額等-所得控除額) ×税率(10%)-税額控除額 「均等割額」 市民税額(3,000円)+県民税額(2,000円) ※県民税は,茨城県森林湖沼環境税条例の延長により, 平成29年度まで , 本来の個人県民税の均等割額に , 1,000円が加算され2,000円となります。 保険料等の区分 一般生命保険料控除 ・ 個人年金保険料控除 ・ 介護医療保険料控除 配偶者の 給与収入 配偶者の 市民税・ 県民税 税制上の 扶養 0円~93万円 以下 93万円超~ 100万円以下 非課税 均等割(5,000円) のみ課税 扶養に入れる (配偶者控除 33万円) 100万円超~ 103万円以下 103万円超~ 141万円 141万円未満 以上 均等割 5,000円 (市民税3,000円+県民税2,000円) 所得割 10%(市民税6%+県民税4%) 扶養に入れない ※配偶者 控除なし 特別控除 ※扶養者の合計所得金額が1,000万円を超える年は配偶者特別控除を受けられません。 注)税制上の扶養と健康保険上の扶養の範囲は異なる場合があります。健康保険上の扶養の範囲につきましては, ご加入の健康保険組合にお問い合わせください。 ※普通徴収の納期限と口座振替日 第1期 第2期 第3期 第4期 平成25年7月1日(月) 平成25年9月2日(月) 平成25年10月31日(木) 平成26年1月31日(金) 納付は便利な口座振替をご利用ください。 納付書裏面に記載のある金融機関等でお手 続きください。 お問い合わせ先 龍ケ崎市役所 税務課 市民税グループ 電話:0297-64-1111 (内線223~226) E-mail:[email protected]. ibaraki.jp ※普通徴収とは,市民税・県民税を給与や年金から天引き(特別徴収)できない方が,納付書もしくは 口座振替の方法によって,納めることです。 市民税・県民税 12,000円以下 支払額 12,001円~32,000円 支払額×1/2+6,000円 32,001円~56,000円 支払額×1/4+14,000円 56,000円超 一律28,000円 所得税 20,000円以下 支払額 20,001円~40,000円 支払額×1/2+10,000円 40,001円~80,000円 支払額×1/4+20,000円 80,000円超 一律40,000円 (2)平成23年12月31日以前に締結した保険契約等(旧制度) 保険料等の区分 一般生命保険料控除 ・ 個人年金保険料控除 年税額 = 所得割額 + 均等割額 給与収入がある配偶者の市民税・県民税について(例) 支払額 控除額 支払額 控除額 支払額 控除額 支払額 控除額 支払額 控除額 支払額 控除額 支払額 控除額 支払額 控除額 市民税・県民税 15,000円以下 支払額 15,001円~40,000円 支払額×1/2+7,500円 40,001円~70,000円 支払額×1/4+17,500円 70,000円超 一律35,000円 所得税 25,000円以下 支払額 25,001円~50,000円 支払額×1/2+12,500円 50,001円~100,000円 支払額×1/4+25,000円 100,000円超 一律50,000円 ○新制度と旧制度の双方について生命保険料控除の適用を受ける場合 【 全体の適用限度額 住民税7万円・所得税12万円 】 新制度 平成24年 以後の 契約 旧制度 平成23年 以前の 契約 一般生命保険料控除 住民税 2.8万円 所得税 4万円 (A) (B) 一般生命保険料控除 住民税 3.5万円 所得税 5万円 介護医療保険料控除 住民税 2.8万円 所得税 4万円 個人年金保険料控除 住民税 2.8万円 所得税 4万円 (C) (D) 個人年金保険料控除 住民税 3.5万円 所得税 5万円 (A)+(B)および(C)+(D)の場合の適用限度額は,住民税2.8万円・所得税4万円 平成26年1月1日以後の期間に対応する延滞金の割合が変わります。 ① 納期限の翌日から起算して1か月を経過する日までの期間 (改正前)年4.3%の割合の延滞金 → (改正後)特例基準割合に1%を加算した割合 ② 上記以降納付日まで (改正前)年14.6%の割合の延滞金 → (改正後)特例基準割合に7.3%を加算した割合 【特例基準割合とは】 国内銀行の貸出約定平均金利(新規・短期)の前々年10月~前年9月における平均に,1%を加算した割合と なります。 公的年金からの特別徴収(年金からの納付)について 公的年金等の所得の確定申告不要制度について 公的年金からの特別徴収とは,公的年金の支払いをする年金保険者(日本年金機構など)が年金から市民税・県民税 を差し引き,本人の代わりに納めることです。年金特別徴収の要件に該当する方は自動で徴収方法が切り替わります ので,お手続きは不要です。 4月1日現在,65歳以上で老齢基礎年金等を受給している方の公的年金の所得に係る市民税・県民税は,年金より 特別徴収することとなります。対象となる年金は,老齢年金,退職年金等(国民年金,厚生年金,共済年金等)です。 企業年金や,非課税となる年金(遺族年金,障害年金等)は特別徴収の対象になりません。又,ご希望により普通徴 収への切り替えはできません。 公的年金等の収入金額が400万円以下で,かつ,公的年金等以外の所得金額が20万円以下である場合は平成23 年分の確定申告から申告が不要となりました。しかし,確定申告で所得税の計算をした結果,還付を受ける場合は確 定申告書を税務署に提出する必要があります。また,確定申告は不要でも市・県民税の申告が必要となる場合があり ます。下記の図を参考にしてください。 対象となる市民税・県民税 年金特別徴収の対象となる方 公的年金に係る所得分の市民税・県民税の 均等割額と所得割額が,年金特別徴収の対象 となります。公的年金以外に係る所得(給与 所得など)分の市民税・県民税は,従来通り 普通徴収又は,給与からの特別徴収となり, 納付方法が複数となります。 次の(1)~(4)の要件全てに該当する方が対象となります。 (1)4月1月現在,老齢基礎年金等を受給している65歳以上の方。 (2)年額18万円以上の老齢基礎年金等の支払いを受けている方。 (3)介護保険料が特別徴収されている方。 (4)特別徴収する市民税・県民税額が,当該年金の年間給付額を 超えない方。 公的年金等以外の所得がある ※公的年金以外には,給与所得,雑所得(公的年金以外の個人年金),一時所得(生命保険の満期返戻金)などがあります はい いいえ 公的年金等以外の所得金額が20万円以下である 所得税が天引きされている はい いいえ 所得税が天引きされている 特別徴収税額の期割について いいえ はい <平成24年度から引き続き年金特別徴収が継続している方> はい いいえ 年金収入が下記の基準に該当する 平成25年1月1日現在 65歳未満:98万円以上 65歳以上:148万円以上 所得税を計算した結果 還付になる はい いいえ 前年度2月(平成25年2月分)に特別徴収した額を,4月・6月・8月の年金支給時に特別徴収(仮徴収)します。 年税額と仮徴収した額の差額を,10月・12月・2月の年金支給時に3回に分けて特別徴収(本徴収)します。 納期・月 税額 4月 仮徴収 6月 8月 2月に徴収 2月に徴収 2月に徴収 した額 した額 した額 10月 本徴収 12月 はい 所得税を計算した結果還付 になる 2月 年税額から仮徴収分を差し引いた 額の1/3(端数は10月で調整) いいえ はい 公的年金に係る市民税・県民税の半分を2回に分けて,第1期・第2期が普通徴収となり,残り半分を3回に分け て,10月・12月・翌年2月の年金支給時に年金特別徴収します。 納期・月 税額 普通徴収 (納付書又は口座振替) 第1期(6月) 第2期(8月) 年税額 の1/4 年税額 の1/4 【仮徴収】とは? 4月,6月,8月に年金より特別徴収する市民税・ 県民税は,その年度の市民税・県民税額が確定する までの間,仮に徴収するものです。当該年度分の市 民税・県民税額が決定したら,決定した市民税・県 民税額から仮徴収分を差し引いた金額を,10月か ら翌年2月までの年金から特別徴収します。又,年 税額が仮徴収した金額よりも少額であった場合に は,還付することとなります。 なお,1回の仮徴収金額は,前年度の2月の金額 と同額となります。 市民税・県民税の申告 が必要です 年金特別徴収 10月 12月 公的年金等の源泉徴収票に記載の 所得控除(扶養・障害者・社会保険 料)以外の所得控除を追加する はい <平成25年度から新たに年金特別徴収が始まる方> 税務署に所得税の申告書を 提出してください いいえ 市民税・県民税の申告 が必要な場合がありま す いいえ 申告は不要です 公的年金等に係る雑所得の計算方法 2月 年税額から普通徴収分を差し引いた 額の1/3(端数は10月で調整) 年度途中に公的年金に係る市民税・県民税に増減があった 場合等により,特別徴収を継続することが適当でなくなった 場合は,特別徴収を中止し,普通徴収で納付していただきま す。 その場合,特別徴収を再開するのは翌年の10月からとな り,納付方法は,上記の<平成25年度から新たに年金特別 徴収が始まる方>と同様となります。 又,納税義務者がお亡くなりになられた場合は特別徴収が 中止され,残っている市民税・県民税を,普通徴収により相 続人の方に納付していただくことになります。 公的年金等に係る雑所得の金額=(a)収入×(b)割合-(c)控除額 公的年金に係る雑所得は年齢に応じ下記の表により算出します。ただし,障害年金,遺族年金等は非課税です。 年金を受け 取る方の年齢 (a)公的年金等の収入金額の合計額 (b)割合 (c)控除額 (公的年金等の収入金額の合計額が700,000円までの場合は,所得金額はゼロとなります。) 65歳未満 (1月1日現在) 700,001円から1,299,999円まで 1,300,000円から4,099,999円まで 4,100,000円から7,699,999円まで 7,700,000円以上 100% 75% 85% 95% 700,000円 375,000円 785,000円 1,555,000円 (公的年金等の収入金額の合計額が1,200,000円までの場合は,所得金額はゼロとなります。) 65歳以上 (1月1日現在) 1,200,001円から3,299,999円まで 3,300,000円から4,099,999円まで 4,100,000円から7,699,999円まで 7,700,000円以上 100% 75% 85% 95% 1,200,000円 375,000円 785,000円 1,555,000円

© Copyright 2026 Paperzz