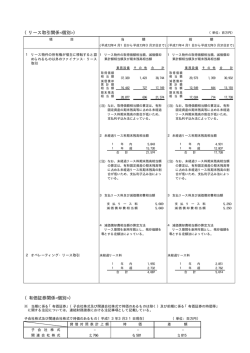

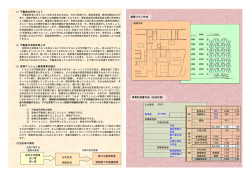

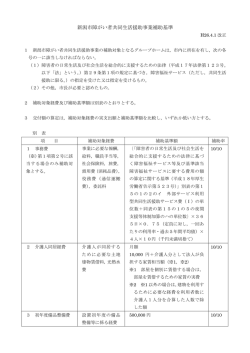

宮城県多賀城市 行政サービスの質的改革を目指して ∼ 行 政 コ ス ト 計 算 書 の 作 成とその活用∼ 目 ■はじめに 次 ∼分権時代にふさわしい行政運営を目指して∼ ・・・・・・・・・1 1 行政コスト計算書とは (1)行政コスト計算書って何?・・・・・・・・・・・・・・・・・・・・・2 ① 公会計と企業会計ってどう違うの?・・・・・・・・・・・・・・・・・2 ア 単式簿記と複式簿記 イ 現金主義と発生主義 ② コストを算出するためのルール・・・・・・・・・・・・・・・・・・・3 ア 減価償却費を算出するためのルール イ 人件費を算出するためのルール (2)例で見る歳入歳出決算書と行政コスト計算書の違い・・・・・・・・・・5 (3)実例を用いた行政コスト計算書による分析・・・・・・・・・・・・・・6 ① 太陽の家 ② 多賀城駅前自転車等駐車場 2 今後の取り組み ∼行政コスト計算書の活用に向けて∼ ・・・・・・・・・・9 (1)コスト情報の開示によるコスト意識の醸成 (2)行政評価指標への役立ち (3)コスト管理と予算へのフィードバック ■おわりに ∼行政コスト計算書の継続的活用に向けて∼・・・・・・・・・・・12 ■資料 ・行政コスト計算書の作成方法の詳細 ・・・・・・・・・・・・・・・・・・13 ・行政コスト計算書の実例(太陽の家、多賀城駅前自転車等駐車場) ・・・・18 ・行政コスト計算書の作成に必要な基礎資料 ・・・・・・・・・・・・・・・20 平成17年7月 多賀城市行政改革推進本部 宮城県多賀城市 ■はじめに∼分権の時代にふさわしい行政運営を目指して∼ 近 年、地方 自治体 を巡る環 境は、大 きく変化 していま す。「行 政サー ビスの提 供は官 ( 公 務 員 ) が 行 う 」 と い う 原 則 が 崩 れ 、 民 間 企 業 や NPO 注Ⅰ 、市民といった多様な主体の 参画が可 能となり 、市場 は大きく 民間開放 へと向か っていま す。一方 では、 国の三位一 体改革 注Ⅱ の影 響による 補助金 の削減な ど、地方 自治体の 財政状況 はますま す厳しくなっ てきています。 さ らに、近 い将来 、人口減 少社会の 到来とと もに団塊 の世代 注Ⅲ の退 職が始 まり、支え る人が少 なく、支 えられ る人が多 くなると いう社会 的現象が 続くこと が見込 まれていま す。 この人口構造の変化によって、行政サービスのあり方も見直しが必要とされていま す。人口 減少社会 に対応 できる、 市民の皆 さんのニ ーズに合 致した行 政サー ビスを継続 的に提供 するため には、 内容の質 や量はも ちろんの こと、効 率や効果 、それ にかかるコ スト、ひ いては市 民の皆 さんに納 得してい ただける 税金の使 い道なの かどう かを、抜本 的に見直す時期に来ていると言えます。 本 市におい ても、 平成20年度か らの14年間に 現在の職 員の約6 割が退職 するという、 これまで に経験し たこと のない人 員流動期 を迎えま す。この 機会に職 員数の 縮減を進め ると同時 に、熟練 職員の 有する知 恵を組織 に残し、 行政サー ビスの低 下を招 かないよう な仕組みが必要とされています。 こ うした新 たな時 代の流れ や環境の 変化に対 応するた めには、 「行政 を経営す る」視 点による新たな行政運営システム自体の改革が必要です。 そ こで、単 にコス ト削減を 中心とし たこれま での行政 改革では なく、 地方分権 の時代 に ふ さ わ し い 行 政 運 営 を 目 指 し て 、 平 成 16年 5 月 に 「 多 賀 城 市 行 政 シ ス テ ム 改 革 プ ラ ン」を策定し、本市の個性ある行政改革の推進を目指すこととしました。 主な目標としては、以下のとおりです。 ① 平成36年までに、本市の職員数を現在の約500名から370人程度に抑制し、少数精鋭の職 員による運営を可能とする組織体制を構築すること。 ② 職員個々の能力を生かし、高めていく仕組みづくりを行い、企業会計手法の導入を進めるこ とで、職員一人ひとりがコストを意識した経営感覚を身につけること。 ③ 現在の各種の行政サービスの目的に応じた、より有効性の高い手段へと転換する質的改革を 含めて、「ヒト・モノ・カネ」といった限りある行政資源を適切に配分していくこと。 ④ 市民とのパートナーシップに基づく市民と行政との協働によるまちづくりを目指すこと。 注Ⅰ[NPO] Non Profit Organizationの 略。 民間非営利組織として営利を目的とせず、自主的・自発的に社会的 な活動を行う民間の組織・団体を指します。 注Ⅱ[三位一体改革] 国と地 方財 政の一 体的 な税財政改革で「①国庫補助負担金の削減、②地方交付税の抑制、 ③地方への税源移譲」が3つの柱となります。 注Ⅲ [団塊 の世 代] 昭 和22∼ 24年 (1947∼49年)頃の第一次ベビーブーム時代に生まれた世代。他世代に比較し て人数が多いところからいいます。 - 1 - 宮城県多賀城市 当 専門部会 では、 改革目標 の中の「 行政サー ビスの質 的改革」 と「限 りある行 政資源 の有効活 用」を目 指す取 り組みと して、ま ず行政サ ービスに 要するコ ストを 人件費を含 めて明ら かにする ための 「行政コ スト計算 書」を作 成しまし た。これ は、行 政サービス のあり方 を、コス トとい う側面か ら客観的 に分析・ 検討し、 改善して いくた めの基本的 データと なるもの です。 「行政コ スト計算 書」を作 成し、分 析を重ね るうち に、行政サ ービスのあり方や、検討すべき様々な課題が見えてきました。 そ こで、こ の取り 組みを継 続的に、 また全庁 的に取り 組むため の手引 きとして も活用 すること を考慮し 、内容 ごとに分 けて報告 すること としまし た。この 報告書 では、その 始めであ る第一編 として 「行政コ スト計算 書の作成 とその活 用」につ いて報 告します。 な お、行政 サービ スの現状 を市民の 皆さんへ 公開し、 ご意見を いただ きながら 改善に 努めてい くことが 重要で あるとい う視点か ら、極力 表現をわ かりやす いよう に工夫して 作成しましたので、ご一読いただければ幸いです。 1 行政コスト計算書とは (1)行政コスト計算書って何? こ れまで、 行政が 行ってい る個々の 事務事業 に要した 費用を表 した資 料として 、「歳 入歳出決算書」がありました。 し かし、こ の資料 には、す べてのコ ストを把 握すると いう観点 から見 ると、い くつか の問題が あります 。その 中でも特 に大きな 点が「減 価償却の 概念が導 入され ていないこ と」、「 人件費が 個々の 事業別に 計上され ていない こと」の 2点です 。これ は、採用し ている会 計手法の 違いだ とも言え ます。そ こで、こ れらの問 題を解消 するも のとして、 企業会計 の手法を 取り入 れ、人件 費を各個 別の事業 に配分し 、減価償 却の概 念を用いた 「行政コスト計算書」を作成することにしました。 行 政コスト 計算書 は、「行 政の行う 事業にど れだけの コストが 掛けら れている のか一 目でわかるもの」と言うことができます。 こ こでは、 公会計 と企業会 計の違い と、行政 コスト計 算書での コスト の算出方 法につ いて説明します。 ① 公会計と企業会計ってどう違うの? 市をはじめとする官公庁が行う公会計と、民間企業が行う企業会計の間には、様 々な相違点がありますが、その中でも代表的なものについて見ていきます。 ア 単式簿記と複式簿記 まず、簿記 注Ⅳ のシステムとしては、単式簿記と複式簿記という違いがありま す。 複 式簿 記は企業 会計で多 く使われ ている記 帳方法で 、例え ば自動車 を購入す る 注Ⅳ[簿記] 会社・官庁・組合など経済主体の活動を一定の方法で帳簿に記録・計算し、一定の時点で総括して損益 の発生や財産の増減を明らかにする技法をいいます。記帳方法によって単式簿記と複式簿記に分けられます。 - 2 - 宮城県多賀城市 と いう取 引の場合 、「資産 (自動車 )の増加 」と「現 金の減 少」の二 面から帳 簿 に記録するものです。 一 方、 単式簿記 は公会計 で使われ 、一つの 取引を現 金の増 減という 一面のみ を 記録するもので、一般的に家庭で行われている家計簿と同じ記録方法と言えま す。 こ こで 重要な点 は、単式 簿記はあ る一定期 間経過後 の現金 の残高を 知ること は で きます が、どれ だけの資 産を所有 している のか(建 物など )、また 、どれだ け の 借金が あるのか (負債) などを知 るには、 再び帳簿 を見な がら集計 し直す必 要 があるということです。 し かし 、複式簿 記では、 取引の結 果を帳簿 に集計し ていく ため、現 金の残高 だ けでなく、同時にその資産、負債までも容易に把握することができるのです。 イ 現金主義と発生主義 帳簿へ計上するルールにも、現金主義と発生主義という違いが見られます。 発 生主 義は、企 業会計に 多く用い られるル ールです が、こ れは、会 計帳簿へ の 記載を取引が発生した時点で行います。 一 方、 現金主義 は、公会 計に用い られるル ールです 。この 場合、取 引があっ た 時点では帳簿に記載せず、現金の動きがあって初めて記載します。 例 えば 、商品を 購入し、 支払いを 翌月とし た場合、 発生主 義では商 品を購入 し た 時点で 帳簿に記 載されま すが、現 金主義で は、支払 いをし た時点で 帳簿に記 載 されます。 こ のよ うに、現 金主義で はあくま で現金の 動きがな ければ 記帳され ないため 、 商品を購入した時点と支払いを行った時点でズレが生じます。 発 生主 義では、 商品を購 入した時 点で未払 金(将来 支払う べき金額 )が記録 さ れ るため 、商品を 購入した 時点と帳 簿への記 帳のズレ が無く 、さらに は、負債 の 現在高を正確に把握することができます。 また、この発生主義から生まれるのが、減価償却です。 減 価償 却の考え 方は、主 に建物な どの固定 資産(長 期間に わたって 使用また は 利 用され る資産) に用いら れ、その 効用が及 ぶ期間( 耐用年 数)にわ たって、 費 用 として 毎年均等 に配分さ れます。 減価償却 費を算出 するこ とで、資 産価値の 管 理や費用対効果の測定が可能になるのです。 地 方自 治団体で は、資産 を施設台 帳や備品 台帳によ り管理 していま すが、こ れ らの台帳は会計帳簿とは連動していません。 公 会計 では、予 算額に対 する執行 額を単に 現金の動 きのみ で記録し ているた め に 、その 結果形成 された資 産との一 体的な管 理に欠け てしま うという 側面があ り ます。 ② コストを算出するためのルール そ こで、 公会計の 資料であ る「歳入 歳出決算 書」では 把握で きなかっ た減価償 却 費と人件費の算出方法について、ルールを定めました。 ア 減価償却費を算出するためのルール 20年間使える建物を20億円で建設する場合を考えてみましょう。 - 3 - 宮城県多賀城市 公 会計の場 合は、20億円 の建設費 用が建設 1年目に 計上さ れますが 、2年目 以 降は計上されません。 し かし 、企業会 計では、 建設費用 としては 計上され ず(資 産に計上 )、減価 償 却費 として初 年度から 20年 目まで各 1億円ずつ計上されます。20億円の価値が20 年間で均等に償却されていくのです。 この違いを簡単に表したものが、次の図です。 公 会 計 で は ・・・ ※ こ こ で は 、 減 価 償 却 の 考 え 方 に つ い て わ か り や す く表 現 す る た め に 建 設 費 用 20億 円 、 耐 用 年 数 20年 、 残 存 価 額 0 と し ま し た 。 詳 し い ル ー ル (残 存 価 額 ・耐 用 年 数 な ど )に つ い て は 、 第 一 編 報 告 書 15ペ ー ジ を ご 覧 くだ さい 。 建設費用 20億 円 1年 目 2年 目 19年 目 20年 目 1年 目 に 建 設 費 が 計 上 され 、2年 目 以 降 に は 何 も計 上 され な い 減 価 償 却 の 考 え を 導 入 す る と ・・・ 減価償却 費 1億 円 減価償却 費 1億 円 減価償却 費 1億 円 減価償却 費 1億 円 1年 目 2年 目 19年 目 20年 目 減 価 償 却 の 概 念 を用 い ることで 、費 用 対 効 果 の 測 定 が 可 能 とな るだ け で な く、 資 産 管 理 の 意 識 が 生 ま れ る こ のよ うに、減 価償却の 概念を用 いること で、建設 費用が 初年度だ けでなく 、 毎 年計上 され、投 入した費 用に対し てどの程 度の効果 が得ら れたのか というコ ス トの把握のほかに、資産管理も可能になります。 イ 人件費を算出するためのルール これまで、人件費は個々の事務事業別に計上されていませんでした。 次の表をご覧ください。 内 訳 決算額 携わる職員数 職員人件費 3,500万円 7人 A事業に要する経費 2,800万円 計上されて B事業に要する経費 100万円 C事業に要する経費 62万円 総 務 費 合 計 6,462万円 いない 7人 総 務費 という大 きなくく りの中に 職員人件 費と事務 事業に 要する経 費の決算 額 がそれぞれ別々に記載されています。 - 4 - 宮城県多賀城市 こ の中 の職員人 件費には 、事務事 業に従事 している 職員全 ての人件 費が一括 で 計 上され ています ので、個 々の事務 事業にど れだけ人 件費が 掛かって いるのか は わ かりま せん。そ のため、 本来であ れば多く のマンパ ワーに よって事 務事業が 行 わ れてい るにも関 わらず、 「人件費 はタダ」 という誤 った意 識を生み 出すこと に つながっていました。 しかし、それでは事務事業の総コストを正しく把握することができません。 そ こで 、総人件 費を総職 員数で割 ることで 職員1人 当たり に要する 平均人件 費 を 算出し 、以下の 式により 個々の事 務事業に 要する人 件費を 算出する こととし ま した。 平均人件費×その事務事業に携わる職員数=個々の事業に掛かる人件費 こ のよ うにして 、個々の 事務事業 に人件費 を割り振 り、一 つの事務 事業に要 す るすべてのコストを見ることができるようにしました。 この式を当てはめて各事務事業に人件費を配分すると、この例では平均人件 費が500万円(3,500万円÷7人)となり、次の表のようになります。 内 訳 人件費配分前 人件費配分後 携わる職員数 A事業に要する経費 2,800万円 3,800万円 2人 B事業に要する経費 100万円 1,600万円 3人 C事業に要する経費 62万円 1,062万円 2人 こ のよ うに、人 件費を各 事務事業 に配分す ると、実 際の個 々の事務 事業に要 し て いる経 費は、こ れまでの 歳入歳出 決算書上 に表れて いた数 字とは異 なってい る ことがわかります。 今 後は 、これを 基にして 、事務事 業の効率 化を行う と同時 に、コス ト縮減に 努 める必要があります。 ※この他にもこれまでの決算書とは違った方法で算出するコストがいくつかあります。 それらについては、資料の14・15ページをご覧ください。 (2)例で見る歳入歳出決算書と行政コスト計算書の違い こ こでは、 事務事 業のコス トを小学 生のアヤ メちゃん の教育に かかる コストに 例えて 考えてみることにします。 家 計簿を見 ると、 1ヶ月間 にアヤメ ちゃんの 教育にか かる出費 は、「 参考書購 入代」 「勉強道具購入代」「学習塾月謝」の3項目があることがわかりました。そこで、こ の3項目を合計してアヤメちゃんの教育費を計算してみました。 項 目 参考図書購入代 勉強道具購入代 学習塾月謝 合 計 支出額 5千円 10千円 30千円 45千円 歳入歳出決算書 での項目 需用費 需用費 委託料 こうして算出した教育費は、市役所の家計簿にあたる「歳入歳出決算書」の考え方と同じ です。例えば参考書購入代は、歳入歳出決算書においては需用費、学習塾月謝は委託料とい う名称になりますが、これら需用費や委託料などは、歳入歳出決算書でも事業に要するコス トとして計上されています。 - 5 - 宮城県多賀城市 さ て、この 表をも とに話し 合ってみ ると、他 にも教育 にかかる 費用が あること がわか りました 。まず、 ハウス キーパー の給料で す。アヤ メちゃん の通う学 習塾は 、家から車 で往復2 時間かか ります 。この送 迎はハウ スキーパ ーにお願 いしてい ます。 塾の送迎が ある日は 、他の仕 事がで きずに2 時間余分 に働いて もらうた め、その 分の費 用が発生し ます。 そ して、ア ヤメち ゃんの勉 強部屋の 減価償却 費です。 これは小 学校入 学時にア ヤメち ゃんの勉 強のため に増築 したもの で、教育 費の一部 として考 えるべき 費用と いうことに なります。 そこで、これらの費用も考慮したアヤメちゃんの教育費を算出してみました。 項 目 支出額 参考図書購入代 勉強道具購入代 学習塾月謝 ハウスキーパーの給料 勉強部屋の減価償却費 合 計 5千円 10千円 30千円 16千円 10千円 歳入歳出決算書 での項目 需用費 需用費 委託料 人件費 減価償却費 71千円 ※ ハウスキーパーの給料は以下の式で算出 1,000円×2時間×2回×4週=1万6千円 (ハウスキーパーの時給が1時間1,000円。塾には週2回 通い、1ヶ月を4週として計算。) ※ 減価償却費は、勉強部屋の増築に72万円かかったとし、 耐用年数(例のため、1年ではなく1ヶ月を基本単位として 計算)をアヤメちゃんの小学校在学中(72ヶ月)、残存価 額を0円として、以下の式で算出。 72万円÷72ヶ月=1万円 こうして算出した教育費は「行政コスト計算書」と同様の考え方であり、より正確なコス トを見ることができます。例えば近所の塾にアヤメちゃんが徒歩で通えば、ハウスキーパー に支払う給料を削減できますし、将来さらに勉強部屋の増築をしようと計画する場合、教育 に月々どれ位の費用を掛けるのかを考慮したうえで、増築のお金をいくらにすべきかなども 明らかになります。 ※実際の事業における歳入歳出決算書と行政コスト計算書比較は、次項をご覧ください 以 上の例で もわか るとおり 、歳入歳 出決算書 は、個々 の事務事 業の費 用を把握 するた めの資料 としては 、その 総額につ いても、 内訳につ いても適 切である とは言 えません。 そのため 、これら を把握 できる資 料として 、人件費 の配分や 減価償却 費など を導入した 「行政コスト計算書」を作成することが必要になったのです。 (3)実例を用いた行政コスト計算書による分析 こ こでは、 太陽の 家 注Ⅴ と多賀城 駅前自転 車等駐車 場(以下 、駐輪場 といい ます。)を 実例とした、歳入歳出決算書と行政コスト計算書の比較と分析を試みました。 歳 入歳出決 算書と 行政コス ト計算書 の違いを 実例で見 てみると 、駐輪 場は、歳 入歳出 決算書で は差引が プラス となって いますが 、行政コ スト計算 書では差 引がマ イナスとな っていま す。これ は、行 政コスト 計算書に 職員の人 件費、減 価償却費 などが 含まれるか らです。 な お 、 減 価 償 却 費 に つ い て は 、 太 陽 の 家 は 耐 用 年 数 22年 、 駐 輪 場 は 31年 、 残 存 価 額 10パ ー セ ン ト と し 、 定 額 法 で 算 出 し て い ま す ( い ず れ も 耐 用 年 数 は 法 令 上 の 耐 用 年 数 を使用しています)。 注 Ⅴ [太 陽 の 家 ] 多賀城市が設置している心身障害児通園施設で、満3歳から小学校入学までの心身に障害を有す る、又は心身の発達等に遅れがみられる児童を対象としていますが、障害を持つ方と助け合うことが当たり前の社 会であるという視点から、健常児もともに通園する統合保育を行っている施設です。 - 6 - 宮城県多賀城市 定 額 法 で は 、 「 ( 取 得 価 額 − 残 存 価 額 ( 取 得 価 額 × 10パ ー セ ン ト ) ) ÷ 耐 用 年 数 」 で減価償却費が計算されます。 職員人件費は、職員平均給与額に、定員管理事前ヒアリング資料による従事比率を 乗じて算出しています。 ① 太陽の家 表 − 1 の と お り 、 歳 入 歳 出 決 算 書 で は 「 歳 出 合 計 」 が 1千 491万 3千 円 で あ る の に 対 し 、 行 政 コ ス ト 計 算 書 で は 1億 255万 7千 円 と お よ そ 7 倍 と な る こ と が わ か り ま す 。つまり 、太陽の 家を運営 するため に、毎年 1億円の コスト がかけら れている こ とになります。 差 引は、 市民全体 で負担し ているこ とを表し ており、 太陽の 家は、一 世帯当た り 4,405円 の 負 担 で 支 え ら れ て い る と 言 う こ と が で き ま す 。 ま た 、 利 用 者 一 人 に 対 し て179万9千円のコストがかけられていることもわかります。 現在 の収入額 ・構成比 で、仮に 利用者負 担率を10パー セント とするた めには、 ど れ だけコス トを削減 すればよ いかシミ ュレーシ ョンをし てみま した(こ こでは、 建 物 の保険料 、減価償 却費、支 払利息を 固定的な コストと して算 出してい ます。) 。 す る と 、 コ ス ト 合 計 で 8千 175万 7千 円 の 削 減 が 必 要 で あ る と い う 結 果 と な り ま し た 。そのう ち、太陽 の家の運 営に勤務 している 職員が現 在およ そ12名携わっ ていま す が 、 職 員 人 件 費 で 6千 796万 1千 円 の 削 減 が 必 要 と な り ま す 。 ま た 、 そ の 他 の コ ス ト で は 、 光 熱 水 費 140万 9千 円 、 賃 金 425万 9千 円 、 消 耗 品 費 86万 2千 円 な ど 、 各 項 目 で大幅なコストの削減をしていかなければならないことが明らかとなります。 ■ 表−1 太陽の家 現状との比較 現状 歳入歳出決算書 歳 入 ( 収 入 ) 合 計 使用料及び手数料 諸収入 歳 出 ( コ ス ト ) 合 計 2,130 2,080 50 14,913 千円 千円 千円 千円 千円 2,130 2,080 50 102,557 73,474 千円 千円 千円 千円 千円 2,130 2,080 50 20,800 5,513 千円 千円 千円 千円 千円 0 0 0 ▲ 81,757 ▲ 67,961 千円 千円 千円 千円 千円 1,523 千 円 4,604 千 円 932 千 円 千円 7,854 千 円 ▲ 12,783 千 円 561 円 1,523 4,604 932 14,169 7,855 ▲ 100,427 4,405 千円 千円 千円 千円 千円 千円 円 114 345 70 14,169 589 ▲ 18,670 819 千円 千円 千円 千円 千円 千円 円 ▲ 1,409 ▲ 4,259 ▲ 862 0 ▲ 7,266 ▲ 81,757 ▲ 3,586 千円 千円 千円 千円 千円 千円 円 1,799 2.0 97.9 0.1 千円 % % % 365 10.0 89.8 0.2 千円 % % % - 職員人件費 光熱水費 賃金 消耗品費 減価償却費及び支払利息 その他 差 引 ( 収 入 − コ ス ト ) 一 世 帯 当 た り 負 担 額 利 用 者 一 人 当 た り コ ス ト 利 用 者 負 担 率 市 負 担 率 そ の 他 負 担 率 世 利 帯 数 用 者 数 (H16.3.31) (H16.3.31) 行 政 コスト計 算 書 A 現 在 の 収 入 で利 用 者 負 担 率 を 10%とす る た め に 必 要 なコスト削 減 額 現在の収入で 削 減 額 (A− B ) 差 引 0とす る 場 合 B 262 13.9 85.7 0.4 22,796 57 千円 % % % 世帯 人 ▲ 1,434 千 円 太陽 の家が行 っている サービス に対して 、利用者 一人当 たり179万 9千円の コスト を かけるこ とが高い のか、低 いのかと いう評価 を、サー ビスに 対する満 足度を調 査 す る こ と に よ っ て 明 ら か と な り ま す 。 ま た 、 一 世 帯 当 た り 4,405円 の 負 担 を 投 入 し て いること が明らか となり、 その額が 市民の皆 さんから 見て妥 当なのか どうかと い - 7 - 宮城県多賀城市 う 判断材料 とするこ とができ ます。こ の一世帯 当たりの 金額を もとに、 市民全体 で の 負担割合 を設定し 、コスト 管理をし ていくこ とで、市 民の皆 さんの意 見を反映 し た運営が可能となります。 ② 多賀城駅前自転車等駐車場(駐輪場) もう一つの実例として、駐輪場を取り上げてみます。 駐 輪 場 の 場 合 で は 、 歳 入 歳 出 決 算 書 と 行 政 コ ス ト 計 算 書 の コ ス ト が お よ そ 1.5倍 となっています(表−2)。 駐 輪場は 、太陽の 家に比べ て市場性 が高く、 独立採算 が可能 であると 仮定して 、 利 用 者 が 負 担 す る 割 合 を 100 パ ー セ ン ト と 設 定 し た シ ミ ュ レ ー シ ョ ン を 行 い ま し た。 ま ず 、 現 在 の 収 入 額 770万 7千 円 で す べ て の コ ス ト を 賄 う 場 合 、 コ ス ト 合 計 で 3 1 6 万 1 千 円 の削減が必要であることがわかります。 そのうち、職員人件費 43万 6千 円 の 削減が必 要となり ます。ま た、それ 以外のコ ストでは 、委託 料186万2千円、使用 料 及 び 賃 借 料 51万 円 、 光 熱 水 費 16万 7千 円 、 消 耗 品 費 7万 3千 円 な ど の 削 減 額 が 大 き くなっています。 次に、現在のコストを利用者の負担だけで賄う場合をシミュレーションした結果、 収入合計で316万1千円の収入増を図らなければいけないという結果になりまし た 。 こ れ を 利 用 台 数 一 台 当 た り に 換 算 す る と 、 お よ そ 175円 ( 10,868千 円 ÷ 62,262台 ) の 利用料の負担が必要となります。 した がって、 現在の一 台当たり 利用料金 は124円 (7,707千 円÷62,262台)である ことから、一台当たり51円の負担増となります。 一方、利用料の負担を求めない場合は、より多く利用してもらう必要がありま す 。 そ の た め に は 、 年 間 延 利 用 台 数 を 87,645台 ( 10,868千 円 ÷ 124円 ) に し な け れ ばなりません。 現在、1日平均の利用台数は、合計で171台(62,262台÷365日) で す か ら 、 こ れ を 240台(87,645台 ÷365日)、つ まり、1 日平均 およそ69台の 増加を見込まなければ ならないことが明らかになります。 ■ 表−2 多賀城駅前自転車等駐車場 現状 歳入歳出決算書 歳 入 ( 収 入 ) 合 使用料手数料 歳 出 ( コ ス ト ) 合 計 計 職員人件費 光熱水費 消耗品費 委託料 差 1 1 利 使用料及び賃借料 減価償却費 その他 引 ( 収 入 − コ ス ト ) 台 当 た り 利 用 料 金 日 平 均 利 用 台 数 用 台 数 合 計 7,707 千 円 行 政 コスト計 算 書 A 7,707 千 円 現在の収入で 差 引 0と す る 場 合 B 7,707 千 円 現状との比較 利 用 者 負 担 率 100%と し た 場 合 現 在 の コ ス トで 差 引 0と す る 場 合 C 0 千円 10,868 千 円 削 減 額 (A-B) 増 加 額 (C-A) 3,161 千 円 7,707 千 円 7,354 千 円 千円 451 千 円 196 千 円 5,026 千 円 7,707 10,868 1,177 451 196 5,026 千円 千円 千円 千円 千円 千円 7,707 7,707 741 284 123 3,164 千円 千円 千円 千円 千円 千円 0 ▲ 3,161 ▲ 436 ▲ 167 ▲ 73 ▲ 1,862 千円 千円 千円 千円 千円 千円 10,868 10,868 1,177 451 196 5,026 千円 千円 千円 千円 千円 千円 3,161 0 0 0 0 0 千円 千円 千円 千円 千円 千円 1,377 千 円 千円 304 千 円 353 千 円 124 円 171 台 62,262 台 1,377 2,336 305 ▲ 3,161 124 171 62,262 千円 千円 千円 千円 円 台 台 867 2,336 192 0 124 171 62,262 千円 千円 千円 千円 円 台 台 ▲ 510 0 ▲ 113 ▲ 3,161 0 0 0 千円 千円 千円 千円 円 台 台 1,377 2,336 305 0 175 171 62,262 千円 千円 千円 千円 円 台 台 0 0 0 3,161 51 0 0 千円 千円 千円 千円 円 台 台 利 用 料 金 を 現 行 の ま ま で コ ス トに 見 合 っ た 収 入 を 得 る た め に は … 年 間 の 利 用 台 数 が … 10,868千 円 ÷ 124円 ≒ 87,645台 年間の利用台数が… 87,645台 ÷ 365日 ≒ 240台 - 8 - 宮城県多賀城市 こ のシミ ュレーシ ョンでは 、わかり やすくす るために 、利用 者が負担 する割合 を 100パ ー セ ン ト と し て 、 現 在 の 収 入 額 で す べ て の コ ス ト を 賄 う 場 合 と 、 現 在 の コ ス ト を利用者 の負担で 賄う場合 という極 端な実例 となりま したが 、言うま でもなく コ ス トを削減 する努力 は必要で す。こう したコス ト削減の 努力は もちろん のこと、 ど う すれば利 用者の皆 さんに満 足してい ただける か、また 、多く の市民の 皆さんに 利 用 してもら えるかを 考えてい かなけれ ばなりま せん。そ のため には、実 例で示し た よ うな行政 コスト計 算書によ る分析が 、今後の 取り組み の一つ の目安と して活用 で きます。 こ のよう に、行政 コスト計 算書を分 析するこ とで、正 確なコ ストが把 握でき、 費 用に対する効果の測定を容易に行うことができます。また、市民全体の負担割合 と 、利用者 の負担割 合を設定 すること で、利用 者数、コ スト削 減必要額 といった 目 標を数値化することができ、事業計画も立てやすくなると言えます。 ※実例で取り上げた2つの施設の行政コスト計算書は、資料の18・19ページをご覧ください。 2 今後の取り組み∼行政コスト計算書の活用に向けて∼ これまで 述べてき たよう に、行政 コスト計 算書を作 成するこ とによっ て、市 が実施して いる事務事業にどの位の費用を要したのかを求めることができます。 市民に最 も身近な 行政主 体である 市は、少 子高齢化 への対応 、地域経 済の活 性化、環境 問題へ の取り組 みなどの 地域課 題の解決 のために 、さまざ まな事務 事業を行 っています。 しかし、 十分なコ ストを かけてい るつもり でも、ま だまだと いう意見 もある かもしれま せんし 、逆に不 必要であ るとい う意見も あるでし ょう。こ うした市 民の声を 行政運営に活 かしな がら、地 域課題解 決のた めに合理 的、かつ 、効果的 な事務事 業を進め る必要があり ます。 今、地方自治体の行政活動には、次の2つのことが求められています。 第1に、行政活動の目的を的確に持ち、これを成果に結びつけること。 第2に、 限られた 行政資 源(ヒト ・モノ・ カネ)の 配分を合 理的に行 って、 効率的な運 営を行い、然るべき説明責任を果たすことです。 これらは 、本市に とって も、重要 な課題で す。そし て、行政 コスト計 算書を 作成し、次 に述べ るように 活用して いくこ とで、こ れらの課 題の解決 方法を見 出すこと ができると考 えています。 (1)コスト情報の開示によるコスト意識の醸成 行 政コスト 計算書 を作成し 、市民の 皆さんに 身近な学 校や保育 所、図 書館など の施設 や各種行 政サービ スのコ ストを公 表するこ とで、「 このサー ビスを提 供する ために、こ れだけの コストが 掛けら れていた のか」、 「このサ ービスに 対して、 こんな に人件費が 掛かって いるのは なぜか 」という ような、 コストの 妥当性、 費用対効 果を市 民の皆さん の側から判断することができます。 - 9 - 宮城県多賀城市 ま た、それ によっ て、職員 だけでは なく、市 民の皆さ んをも巻 き込ん だコスト 意識の 醸成やコスト管理による行政経営が可能となります。 現在、公会計では、歳入歳出決算書によって市の財務情報の公開が行われています が、そこからコストの情報を市民が読みとることは容易ではありません。 ま た、事務 事業単 位で差引 がマイナ スとなっ ている場 合でも、 歳入歳 出決算書 では市 全体での 「歳入− 歳出」 の差引し か表され ていない うえ、総 人件費の 把握は できても事 務事業ご との人件 費が読 みとれず 、事務事 業や施設 にかかる 正確なコ ストが 把握できま せん。 地 方分権と 三位一 体改革が 進められ る中で、 これから は国・県 に頼ら ない自己 決定・ 自己責任による地方自治体の経営が求められています。 こ うした厳 しい状 況の中、 市民に納 得してい ただける 行政サー ビスを 提供して いくた めには、 より一層 の自主 財源の確 保に加え 、徹底し たコスト 管理によ る事務 事業の効率 化を進め、財政基盤を強化していく必要があります。そのためには、職員だけではな く、市民 の皆さん に対し ても財政 状況を開 示し、市 民の意志 を反映し た行財 政改革に取 り組んで いくため のツー ルとして 行政コス ト計算書 を作成し 、活用し ていか なければな りません。 (2)行政評価指標への役立ち 地 方自治体 が市民 の安全と 福祉の向 上を図る ためには 、採算性 だけで 事務事業 の良し 悪しを判 断するこ とはで きません 。しかし 、行政コ スト計算 書を作成 し、行 政サービス に対する 市民の満 足度と 行政サー ビスにか かるコス トを総合 的に判断 するこ とで、客観 的に事務事業を評価することが可能となります。 行 政評価に 対する 取り組み は全国的 な広がり を見せて いますが 、その 手段は多 種多様 です。行政評価については、今後取り組んでいかなければならない課題ではあります が、市民 の皆さん の満足 度と行政 コスト計 算書を活 用し、事 務事業の スリム 化を図り、 本当に市 民が望ん でいる 行政サー ビスに事 務事業を 特化して いかなけ ればな りません。 (3)コスト管理と予算へのフィードバック 行 政コスト 計算書 は、行政 サービス にかかる コストを 正しく把 握する ことを目 的とし ています 。これは 、現状 を分析し 、手法を 改善する 基本的デ ータとす るため で、決して 採算性のみを重視するものではありません。 特 に、歳入 歳出決 算書では 把握でき なかった 職員人件 費を含め た事務 事業のコ ストの 把握が可 能となる ことで 、「質の 高いサー ビスをよ り効率的 に提供す るため にはどうす るか」と いう手法 の改善 や、「行 政が直接 サービス を提供す ることが 適正か 」といった 実施主体の見直しを行うことが可能となります。 ま た、行政 コスト 計算書を 予算へフ ィードバ ックさせ 、予算編 成の基 礎資料と するこ とで、事 務事業ご とにコ スト計画 を立てる ことがで きるとと もに、事 務事業 の数値目標 の一つと すること ができ ます。つ まり、当 該年度の コストを 計画し (Plan) 、その計画に 沿 っ て 事 務 事 業 を 展 開 す る (Do) 、 さ ら に そ の 結 果 を 分 析 し 、 評 価 を 行 い (Check) 、 そ の - 10 - 宮城県多賀城市 評価をも とに翌年 度の計 画を見直 し、コス トを予算 へ反映さ せる (Action) ことで、行政 サービスにおけるコスト管理を行うことが可能となります。 そ のほか、 施設の 建設や事 務事業の 実施にあ たり、市 が行った 場合と 民間が行 った場 合の行政 コストと 行政サ ービスの 質を比較 する材料 として、 行政コス ト計算 書を活用す ることも可能です。 し たがって 、行政 コスト計 算書は、 限られた 財源で最 大の行政 サービ スを提供 するう 注Ⅵ え で 、 民 営 化 、 民 間 委 託 、 PFI な ど の 手 法 や 、 投 資 の 有 効 性 な ど を 判 断 す る 際 の 基 礎 的なデータとなり得るのです。 ■ 行政コスト計算書によるサイクル 情報の開示 ア カウンタビリテ ィ 分析 費用対効果の測定 行 政 コ ス ト計 算 書 予算への反映 事 業 改 善 ・見 直 し 行政評価への活用 投 資 判 断 として の 資 料 注Ⅵ[PFI] 〔Private Finance Initiative〕(プライベート・ファイナンス・イニシアティブ)公共施設等の建設、 維持管理、運営等を民間の資金、経営能力及び技術的能力を活用して行う手法をいいます。 - 11 - 宮城県多賀城市 ■おわりに ∼今後の継続的活用に向けて∼ 当専門部 会では、 平成17年2 月の部会 設置以来 、行政コ ストの考 え方と行 政コスト計算 書の作成手法などについて検討を重ねてきました。 行政コス ト計算書 を作成 し、施設 や各事務 事業のコ ストを明 らかにす ること によって、 行政サ ービスの 質的改革 のため の視点や 、これか ら取り組 むべき様 々な課題 、今後の取り 組みの方向性が見えてきました。 今後、市 民の皆さ んとと もに各事 務事業や 施設運営 のコスト の妥当性 を検証 し、本市に おける 行政運営 のあるべ き姿を 導き出し ていくた めの重要 なツール として、 全ての行政コ スト計算書を作成し、公表していくことが重要です。 しかし、 行政コス ト計算 書を作成 するため には、建 物や備品 などの減 価償却 費の算出や 一括計 上されて いる人件 費の各 事務事業 への適切 な配分方 法など、 今後整備 していかなけ ればならないデータや資料(20ページ参照)があります。 これらのデータが整備されて初めて、正確な行政コスト計算書ができあがります。 この報告 書では、 これま で検討し てきた行 政コスト の考え方 と行政コ スト計 算書の作成 方法な どについ てまとめ るとと もに、行 政コスト 計算書を 活用する ための仕 組みや方向性 について、提言させていただきました。 行政コス ト計算書 は、コ ストだけ を判断す るもので はなく、 「事業が 適切に 運営されて いるか 」「より 目的に沿 った良 い方法は ないか」 といった ことを判 断するた めの検討ツー ルとし ても活用 していく 必要が あります 。ここに 、行政コ スト計算 書の継続 的な作成と活 用について以下に示して、報告とします。 ① 行政コスト計算書が、市民と行政との間のコミュニケーションツールとなり、行政活動に市民 の声を活かす仕組みをつくること。 ② 職員自らが常にコスト意識を高めるためにも、その費用対効果を測るベンチーマーク指標とし ての活用や、官民比較をできるようなものとして活用できるようにすること。 ③ 行政活動を評価する際の財政指標として行政コスト計算書を活用すること。 - 12 - 宮城県多賀城市 (資料;行政コスト計算書の作成方法の詳細) (1)行政コスト計算書の作成 行 政 コ ス ト 計 算 書 は 、 基 本 的 に 「 地 方 財 政 状 況 調 査 ( 以 下 決 算 デ ー タ と し ま す )」 を ベースに 作成しま す。し かし、人 件費の配 賦、減価 償却費な どの考え 方を取 り入れます ので、決 算データ 以外の 資料も必 要となり ます。ま た、決算 データで 計上さ れている場 合でも、 資産形成 にかか わる普通 建設事業 費、積立 金などは 、行政コ スト計 算書を作成 する上で は除かな ければ いけませ ん。そこ で、ここ では、行 政コスト 計算書 の作成に必 要な資料 、考え方 及び作 成方法に ついて、 多賀城市 ルールに 沿って解 説しま す。ここで 挙げられていないコストについては、決算データの数値をそのまま使用します。 企 業 会 計 で は 「 貸 借 対 照 表 」、「 損 益 計 算 書 」、「 キ ャ ッ シ ュ ・ フ ロ ー 計 算 書 」 が 作 成 され、こ れらは、 財務状 況を把握 するだけ ではなく 、株主へ の公開、 事業の 改善、長期 計画の策 定などに 使用さ れます。 行政コス ト計算書 は、この うち「損 益計算 書」に該当 し ま す 。 当 専 門 部 会 で も 、 企 業 会 計 手 法 の 導 入 に 当 た り 、「 貸 借 対 照 表 」、「 キ ャ ッ シ ュ ・フロー計算書」についても検討を重ねてきました。 し か し な が ら 、「 貸 借 対 照 表 」 は 、 財 産 状 況 等 が 明 ら か と な る 一 方 、 改 善 の た め の デ ータとし て活用で きない 、事業ご との作成 に多大な 時間を要 するなど の問題 点がありま す 。 ま た 、「 キ ャ ッ シ ュ ・ フ ロ ー 計 算 書 」 は 、 現 金 の 流 れ を 把 握 す る も の で あ り 、「 歳 入歳出決算書」と同等の機能であると言えます。 し た が っ て 、 当 専 門 部 会 で は 、「 貸 借 対 照 表 」、「 キ ャ ッ シ ュ ・ フ ロ ー 計 算 書 」 の 作 成 は行わず 、すべての事業の行政コストを把握することを目的とした「 行政コスト計算書 」 の作成基準の検討を進めてきました。 (2)行政コスト計算書の作成に必要な基礎資料 以下の資料を加味して行政コスト計算書を作成します。 ① 対象年度の決算データ(決算統計を加味したもの・不納欠損額を含む) ② 対象年度の常勤・非常勤職員数(多賀城市では定員管理事前ヒアリング資料を使 用しています) ③ 公債台帳(元利償還額が単件で把握できるものを使用します) ④ 備品台帳(取得年月日及び金額が把握できるものを使用します) ⑤ 建物台帳(建築年月日、大規模修繕年月日及び金額が把握できるもの) ⑥ 建物修繕等の記録資料 (3)行政コスト計算書の作成者 コ スト意識 の醸成 、コスト 管理によ る活用を 考えると 、本来は 各課で 行政コス ト計算 書を作成 すること が望ま しいと考 えます。 しかし、 行政コス ト計算書 作成に 用いるデー タは、決 算統計の ルール を加味さ せたもの であるこ とから、 各課で積 み上げ ているデー タと異な るため、 各課に おいて作 成するこ とは困難 です。し たがって 、行政 コスト計算 書の基礎数値の入力は、財政課で行うこととします。 一 方、減価 償却費 などは、 各課で所 有してい る建物台 帳、備品 台帳を もとに算 出され ますので、減価償却費の算出は各課で作成することとします。 - 13 - 宮城県多賀城市 (4)行政コスト計算書の表記方法 多 賀 城 市 で の 行 政 コ ス ト 計 算 書 の 表 記 方 法 は 、「 節 別 」 と し ま す 。「 節 別 」 と は 、 予 算に計上されている費目の内容を表す事項の名称のことを言います。 行政コスト計算書の基本的データとなる決算統計では「 性質別 」で表記していますが 、 各課では 「節別」 での表 記に慣れ ているこ と、予算 へそのま まフィー ドバッ クすること が可能であることから 、「節別」を採用することとしました。 (5)行政コスト計算書から除かれる項目 決 算データ で計上 されてい る支出項 目のうち 、行政コ スト計算 書の作 成で除か なけれ ばいけない項目は、以下の項目となります。 ① 資産形成にかかわる普通建設事業費 ② 積立金 ③ 基金への繰出金 ④ 公債費のうち地方債元金 ⑤ 100万円以上の備品購入費 ⑥ 100万円以上の資産延命にかかわる修繕費 行 政コスト 計算書 には、資 産形成に かかわら ない経費 が計上さ れます 。では、 資産形 成にかか る上記の 費用は どこに計 上される のでしょ うか。資 産形成に かかる ものは、貸 借対照表という、所有している財産を表す諸表に計上されることになります。 (6)行政コスト ① 職員人件費 職員人件費は、職員実数の人件費総額から、平均職員人件費(総職員人件費÷職 員数)を算出し、従事割合(定数管理事前ヒアリング資料)によってそれぞれの事 業に配賦します。職員手当も同様に平均単価(総職員手当÷職員数)から従事割合 によって配賦します。 職員人件費に平均単価を使用するのは、事業ごとの人件費によるコストの不均衡 の是正、人事異動による各年度のコストの変動を避けるためです。例えば、実人件 費を使用した場合、勤続年数が長い職員が多くいる事業は、必然的に人件費が高く なってしまいます。また、職員が異動した場合、各年度の人件費が大きく変動する 可能性が考えられ、費用対効果を正しく測定することができません。したがって、 平均職員人件費を使用します。 ② 非常勤職員人件費 職員人件費とは逆に、非常勤職員人件費は、実数を使用して各事業に計上するこ ととします。これは、非常勤職員は専門的技能を有し、人事異動がないため、職員 人件費のように、大きく人件費が変動する可能性が低いためです。したがって、事 業に予算化されている非常勤職員は、その事務事業へ人件費を実数で計上し、総務 で管理している非常勤職員は、所属している事務事業へ人件費の実数を計上するこ ととします。 ③ 備品購入費 備品購 入費のう ち、100万円 以上の高 額備品は 減価償却 の対象と なるた め、備品購 入費から控除します。 - 14 - 宮城県多賀城市 ④ 普通建設事業費 普通建設事業費のうち、市の資産として形成されるための普通建設事業費は、行 政コスト計算書から控除します。つまり、資産形成以外の普通建設事業費(例:県 営事業負担金等)のみが行政コスト計算書に計上されます。 ⑤ 減価償却費 本 市 で は 、 減 価 償 却 の 対 象 を 、 100万 円 以 上 の 高 額 備 品 、 普 通 建 設 事 業 、 100万 円 以上の修繕費とします。また、減価償却費の計上方法は、法令耐用年数、定額法を 使用し、 残存価額 10%として計 上します 。残存価 額とは、 耐用年数 を経た 時点での見 積り売却額を言います。 なお、減価償却対象物には、その財源が国・県支出金で賄われている場合(市負 担額が0の場合 )がありますが 、本市では財源の内容にかかわらず減価償却を行い 、 行政コスト計算書に計上することとします。 ⑥ 償還利息 公債費のうち、地方債元金は貸借対照表の負債へ計上されるため、行政コストに 計上されるのは償還利息のみとなります。したがって、公債台帳より元利償還額を 行政コスト計算書に計上します。 ⑦ 繰出金 繰出金は通常行政コスト計算書に計上されます。しかし、繰出金には基金への繰 出も含まれてます。基金は貸借対照表の資産に計上されるので、繰出金のうち基金 への繰出分は行政コスト計算書から控除されます。同じ繰出金であっても、その繰 出が何に対して行われたのかによって、行政コスト計算書に計上されるのか、控除 されるのかが決まります。つまり、決算データのうち、貸借対照表に計上されない ものが行政コスト計算書に計上されます。 ⑧ 不納欠損額 不納欠損額とは、収入見込みであったが、実際徴収することができないと認定さ れたものを言います。不納欠損額のうち、市税以外のものについては、各事業の行 政コスト計算書に計上します。一方、市税分の不納欠損額については、全ての事業 に事業費割で不納欠損額を行政コスト計算書に計上します。 ⑨県職員人件費 その他のコストとして、多賀城市では県費職員人件費もコストとして計上するこ ととしました。小・中学校教職員、給食センター職員は県の職員ですので、人件費 は県から支出されています。しかし、小・中学校、給食センターは、職員がいなけ れば市民へサービスを提供することはできません。したがって、行政サービスの対 価として、県職員の人件費も行政コストに計上することとしました。 ⑩ 共通経費 全庁舎的なコスト(電算システム等)について、明らかに配賦可能なものについ ては、電子計算費として行政コスト計算書に計上します。また、各事業へ配賦する ことが困難な共通経費については 、共通経費として行政コスト計算書を作成します 。 (7)収益 収 益 項 目 は 、 次 の と お り 、「 使 用 料 ・ 手 数 料 」、「 国 ・ 県 支 出 金 」、「 寄 付 金 」、「 財産 収 入 」、 「 繰入金 」、 「 諸収入 」、 「 雑入 」、 「 分担金・負担金 」、 「 繰越金 」、 「 減免相当収入額 」、 「人件費にかかる収入の配賦」とします。 - 15 - 宮城県多賀城市 ① 繰越金 繰越金は、次年度以降に繰り越されるものです。企業会計では、繰越金は収益と しません。しかし、すでに徴収済であるにもかかわらず、次年度に事業が繰り越さ れたために繰越金として計上される特定目的財源があります。このような繰越金に ついて、多賀城市ルールでは収入に含めることとしました。 ② 人件費にかかる収入の配賦 人件費には、国や県から補助として支出されている人件費があります。コストに は人件費が配賦されているため、補助として充てられている人件費も同様に各事業 に配賦する必要があります。したがって、これらの人件費にかかる収入を配賦し、 各事業の収益として計上します。 - 16 - 宮城県多賀城市 行政コスト計算書 作成基準(多賀城市ルール) 行政コスト計算書 計上基準 (○印は、決算データの数値を そのまま使うことを表しています) 定員管理ヒアリングにより、各事業へ常勤 職員を配賦します。 用語解説 (歳出項目の説明) 従 常勤職員 事 うち総務管理職員 職 うち施設管理職員 員 非常勤職員 数 計 各事業に非常勤職員を割り当てます。 使用料及び手数料 施設利用料等が計上されます。 国・県支出金 収 寄付金 財産収入 諸収入 雑入 分担金負担金 減免相当収入額 補助金として国や県から支出されたものが計上されます。 寄付によるものが計上されます。 所有する財産によて生じる現金収入が計上されます。 他の収入科目に含まれない収入が計上されます。 その他の収入が計上されます。 一定の利益を有する方から負担してもらう金額が計上されます。 次年度に繰り越された金額及び他会計から 繰り入れられた金額が計上されます。 減額免除された金額が計上されます。 人件費にかかる収入の配賦 人件費に充当されている特定財源が計上されます。 益 繰越金及び繰入金 収 益 合 非常勤職員の人件費、区長への報酬などが計上されます。 職員手当等 職員への手当等が計上されます。 共済費 職員の相互救済の目的で支出される経費が計上されます。 賃金 報償費 旅費 交際費 消耗品費 燃料費 食糧費 需 印刷製本費 費 用 光熱水費 費 修繕費 ○ ○ ○ ○ ○ ○ ○ ○ × × × × × × ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ コピー、印刷料などが計上されます。 電気、ガス、水道料などが計上されます。 100万円以上の資産延命のための修繕費 は控除します。 修繕にかかる経費が計上されます。 薬代などが計上されます。 郵便料、電話料、広告料、保険料などが計上されます。 民間などへの委託料が計上されます。 不動産の借上げ等に支払われる経費が計上されます。 原料又は付属品の購入に要する経費が計上されます。 公租公課に要する経費が計上されます。 パソコンなどの購入費が計上されます。 広域事業等に係る負担金等が計上されます。 被扶助者に対して支給する費用が計上されます。 損失補償等の支出が計上されます。 使用料の返納等が計上されます。 繰出金 他会計へ繰り出したお金が計上されます。 公債費(償還利息) 地方債のうち元金に伴う支払利息を表しています。 減価償却費 普通建設事業費を各年度に費用化したものです。 普通建設事業費 道路・公共施設等を建設するために計上される費用です。 用 ○ ○ ○ ○ ○ ○ ○ ○ 100万円以上の備品は控除します。 ○ ○ ○ ○ 繰出金のうち、基金への繰出を控除しま す。 公債費のうち、支払利息のみが計上されま す。 台帳をもとに計算された減価償却費が計上 されます。 普通建設事業費のうち、資産形成にならな いもの(県営事業負担金等) のみが計上されます。資産形成にかかわる ものは、行政コスト計算書 に計上しません。 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ × × ○ 計 不納欠損(市税) 不納欠損額とは、収入の見込みがあったが、 実際徴収できないと認定されたものを言います。 不納欠損(その他) 職員人件費の配賦 常勤職員人件費がここに計上されます。 電子計算費の配賦 電子計算費などの共通経費を表します。 その他の配賦 用 ○ ここには非常勤職員の実人件費が計上さ れます。 職員手当は職員人件費の配賦に含まれま す。 ここで計上される手当は、非常勤職員の手 当のみとなります。 共済費は職員人件費の配賦に含まれま す。 ここで計上される共済費は、非常勤職員及 び臨時職員の共済費となります。 アルバイトなどの人件費が計上されます。 謝礼等の報償が計上されます。 交通費などが計上されます。 外部との公の交際に必要な経費が計上されます。 事務的消耗品代などが計上されます。 ガソリン代などが計上されます。 賄材料費 医薬材料費 役務費 委託料 使用料及び賃借料 原材料費 公課税 備品購入費 負担金補助及び交付金 扶助費 補償補填及び賠償金 その他 費 資産形成にかかる普通建設事業費、100万 円以上の資産延命にかかる 修繕費、100万円以上の備品購入費に充て た財源は、収益から除きます。 〃 〃 〃 〃 〃 〃 徴収済で次年度に事業が繰り越された繰 越金のみ計上します。 減免された金額が計上されます。 該当する職員の事業にそれぞれ実数で配 賦します。 計 報酬 小 施設別ランニングコスト一覧表 に計上されるもの (計上基準は行政コスト計算書と同様) 合 市税分の不納欠損額を事業費割で配賦し ます。 その他の不納欠損額を入力します。 「平均職員人件費×職員定数」で配賦しま す。 共通経費のうち、明らかに配賦可能なもの はここに計上されます。 その他配賦が必要な項目が入力されま す。 計 - 17 - ○ ○ ○ ○ ○ 宮城県多賀城市 民生費 平成15年度行政コスト計算書 児童福祉費 心身障害児通園事業費 0101 太陽の家施設運営管理に要する経費 (単位;円) 常勤職員 9.36 人 うち総務管理職員 従事 うち施設管理職員 職員 数 非常勤職員 0.36 人 9.00 人 2.40 人 計 収 益 11.76 人 使用料及び手数料 国県支出金 繰越金及び繰入金 その他の収入 人件費にかかる収入の配賦 収 益 2,080,000 0 0 49,845 0 合 計 A 2,129,845 報酬 2,765,800 共済費 1,054,762 4,603,600 賃金 報償費 旅費 交際費 0 66,300 0 需用費 費 2,929,164 消耗品費 燃料費 食糧費 印刷製本費 光熱水費 修繕費(100万円以上の資産の延命のための修繕を除く) 賄材料費 医薬材料費 役務費 用 0 232,588 301,582 2,551,236 149,940 0 0 11,190,000 40,650 40,650 0 0 0 0 2,978,677 0 0 計 29,014,861 不能欠損(市税) 不能欠損(その他) 職員人件費の配賦 電子計算費の配賦 その他の配賦 費 剰 ( 市 67,627 73,474,212 用 余 市 4,154 28,584 1,523,011 389,683 25,590 16,422 684,732 150,562 通信運搬費 広告料 手数料 保険料 委託料 使用料及び賃借料 原材料費 備品購入費(100万円以上の備品を除く) 減価償却費 負担金補助及び交付金 負担金 補助金 交付金 扶助費 補償補填及び賠償金 公債費(償還利息) 繰出金(基金への繰出を除く) その他 小 931,556 10,164 金 負 負 合 計 A 担 担 B 額 102,556,700 B ) ▲ 100,426,855 率 97.92 % - 18 - 宮城県多賀城市 土木費 平成15年度行政コスト計算書 都市計画費 街路事業費 0700 多賀城駅前自転車等駐車場維持管理に要する経費 (単位;円) 常勤職員 0.15 人 うち総務管理職員 従事 うち施設管理職員 職員 非常勤職員 数 0.15 人 計 収 益 0.15 人 使用料及び手数料 国県支出金 繰越金及び繰入金 その他の収入 人件費にかかる収入の配賦 収 益 7,706,950 0 0 0 0 合 計 A 報酬 7,706,950 0 共済費 費 賃金 報償費 旅費 交際費 0 0 0 0 需用費 872,862 消耗品費 燃料費 食糧費 印刷製本費 光熱水費 修繕費(100万円以上の資産の延命のための修繕を除く) 賄材料費 医薬材料費 役務費 用 56,004 37,394 0 0 18,610 5,026,410 1,376,613 0 0 2,336,000 0 通信運搬費 広告料 手数料 保険料 委託料 使用料及び賃借料 原材料費 備品購入費(100万円以上の備品を除く) 減価償却費 負担金補助及び交付金 負担金 補助金 交付金 扶助費 補償補填及び賠償金 公債費(償還利息) 繰出金(基金への繰出を除く) その他 小 0 0 0 0 0 0 0 0 計 9,667,889 不能欠損(市税) 不能欠損(その他) 職員人件費の配賦 電子計算費の配賦 その他の配賦 費 剰 ( 市 22,534 1,177,471 用 余 市 196,318 0 0 109,725 450,819 116,000 0 0 金 負 負 合 計 A 担 担 B 額 B ) 率 10,867,894 ▲ 3,160,944 29.09 % - 19 - 基礎資料(データ)項目 1 各事務事業毎の決算データ 各事務事業の従事職員数 ・常勤職員 2 ・非常勤職員 ・臨時職員 関係データ 財務会計システム 決算統計データ 従事割合(%) 関連調査、台帳等 地方財政状況調査 定数管理事前ヒアリング資料 定数管理調査 任用計画 職員一人あたりの人件費単価 ・常勤職員(単価) 3 ・非常勤職員(実額) ・臨時職員(実額) 職員総数 人件費総額 給与・賃金支給実績 4 建物の減価償却費 建設(取得)費(財源内訳含む) 耐用年数 建設(取得)年月日 大規模修繕経費(財源内訳含む) 大規模修繕年月日 延長耐用年数 建物台帳 5 備品の減価償却費 取得価格(財源内訳含む) 耐用年数 取得年月日 大規模修繕経費(財源内訳含む) 大規模修繕年月日 延長耐用年数 備品台帳 6 公債費償還額 事務事業毎の元利償還額(支払元金、支払利子) 公債台帳 7 人口、世帯数等 基礎的統計データ 8 施設、事業等の利用実績 利用者数 施設稼働率 等 9 使用料、手数料等の減免状況 減免件数 減免額 事業の予算コード 10 事務分担の項目 今後整備が必要なデータ 所管部署等 財政課 業務所管課 一括計上されている人件費を各事務事業に配分 総務課 するための従事状況の把握 行政管理課 給与実態調査 総務課 古い建物の建築費等 大規模修繕等の追記(維持管理台帳の作成) 建物台帳記載項目の整備 古い備品の取得価格等 備品の修繕の状況 備品台帳記載項目の整備 建物所管課 財政課 施設課 備品所管課 会計課 財政課 なし 各種実績報告書等 市民課 企画課 等 業務所管課 業務所管課 実施計画 予算書 事務分担 主要な施策に関する調書 評価及びコスト算出が妥当なくくりへの再編 企画課 財政課 行政管理課 宮城県多賀城市 行政コスト計算書の作成に必要な基礎資料 0 2 -

© Copyright 2026 Paperzz