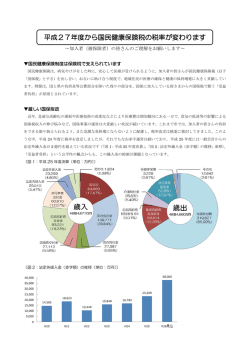

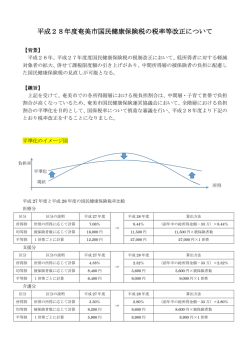

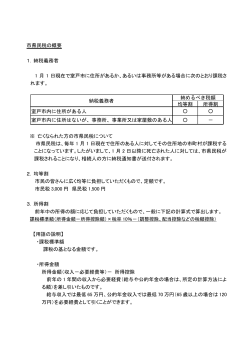

国民健康保険税 国民健康保険は、国の責任で行われる社会保障制度の一環で、国から委任を受けて町が運営して います。国民健康保険税は、その運営の費用にあてる目的税です。 国民健康保険は、社会的な相互扶助の精神に基づいて、被保険者の疾病、負傷、出産または死亡 に際し、必要な保険給付を行うものです。 納税義務者 国民健康保険の被保険者である世帯主 ※世帯主が国民健康保険の資格がない場合(社会保険等に加入しているため)でも、世帯員の中 に被保険者がいれば世帯主に課税します。 ◆ 40歳以上65歳未満の皆様へ 介護保険の導入で、これまで医療保険でまかなっていたうちの一部が介護保険に移ります。 そして、医療と介護はそれぞれの保険税(料)により支えられる仕組みになります。 介護保険に加入するのは40歳以上のすべての人ですが、40歳以上65歳未満の人(介護 保険の第2号被保険者)は、医療分と介護分に後期高齢者支援金分を一括して保険税として納 めます。 ◆ 74歳未満の方へ 後期高齢者医療制度の導入で、医療と介護に加え、後期高齢者医療制度はそれぞれの保険税 (料)により支えられる仕組みになります。74歳未満の方は、医療分と後期高齢者支援金分 を一括して保険税として納めます。 ◆ 後期高齢者医療制度 対象者 75歳以上の方か、65~74歳までの方で一定の障害の状態にあることで広域連合 の認定を受けた方が対象です。 対象者は、それまで医療を受けていた国民健康保険、健康保険組合などから後期高齢者制度に 移ることになります。 詳しくは健康福祉課へお尋ねください。(92-7934) 保険年金係 賦課期日と納期 4月1日現在で課税し、6月から翌年の3月までの10回納付となっております。 (途中で加入または脱退された場合は、月割課税となります。) 通知書・納付書の発送 納税通知書・納付書の発送は、普通徴収(口座振替・納付書で納める方)は6月中旬頃、特別徴 収(年金から天引きされている方)は7月中旬頃となります。 34 税 額 平成26年度分 給 付 区 分 医 療 分 ①課税限度額 51万円 ②所得割額 (所得金額-基礎控除額33万円)×税率 ③均等割額(1人あたり) ④平等割額(1世帯あたり) 軽減制度 後期高齢者 介 護 分 支援金分 16万円 14万円 8.9% 1.7% 2.4% 27,000円 34,000円 5,300円 6,600円 8,600円 5,000円 ※ 世帯主(擬主も含む)と被保険者である世帯員の前年の所得によって均等割と平等割を 7割・5割・2割に軽減する制度があります。(軽減を判断するためには所得の確定が必 要ですので、収入がない方でも所得の申告が必要になります。) ○7割軽減・・世帯主(擬主を含む)と被保険者である世帯員の所得の合計が33万円以下 ○5割軽減・・下記早見表のとおり(擬主は人数には含めないが所得は含める。) 人数 軽 減 該当額 1人 575,000円 以下 2人 820,000円 以下 3人 1,065,000円 以下 4人 1,310,000円 以下 5人 1,555,000円 以下 6人 1,800,000円 以下 ○2割軽減・・下記早見表のとおり(擬主は人数には含めないが所得は含める。) 人数 軽 減 該当額 1人 780,000円 以下 2人 1,230,000円 以下 3人 1,680,000円 以下 4人 2,130,000円 以下 5人 2,580,000円 以下 6人 3,030,000円 以下 ※擬主(擬制世帯主)・・世帯主が国保以外の健康保険に加入しているが、世帯員の中で 国保の被保険者がいる場合、この世帯を擬制世帯、擬制世帯の世帯主の事を擬主(擬制世 帯主)といいます。 Q 国民健康保険税額及び算出方法について 私は、1人暮らしで国民健康保険に加入しています。私の年齢は73歳で年金の収入 しかありません。前年中の年金収入は110万円ほどでした。この場合の国民健康保険 税の算出方法を教えてください。 A 年齢が65歳以上で、収入が年金のみの方は、収入合計額120万円までは、所得金額 は0となります。この場合、均等割、平等割については7割軽減されます。 この場合の計算は次のようになります。 (医療分) ① 所得割 0円 ② 均等割 27,000円 - 18,900円(7割軽減) = 8,100円 ③ 平等割 34,000円 - 23,800円(7割軽減) = 10,200円 (後期高齢者支援金分) ④ 所得割 0円 ⑤ 均等割 5,300円 - 3,710円(7割軽減) = 1,590円 ⑥ 平等割 6,600円 - 4,620円(7割軽減) = 1,980円 合計 (①+②+③+④+⑤+⑥) = 21,800円 (百円未満切捨て)(年税額) となります。 (介護分) 65歳以上の方は、鳥栖地区広域市町村圏組合より計算されます。 35 Q 私は60歳で、平成26年7月15日付で会社を退職する予定です。そこで7月17日に役場で 国民健康保険の申請手続を済ませようと思いますが、国民健康保険税はどのくらいかかるでしょう か。また、その算出方法も教えてください。 A 国民健康保険の計算期間は、4月から翌年3月までの12カ月間ですが、中途より加入されたあなたの 場合は、7月から3月までの9カ月間となります。仮にあなたの平成25年中の給与所得を150万 円として国民健康保険の被保険者があなただけとした場合、計算は次のようになります。 ※(前年中の所得)150万円-(基礎控除)33万円=(課税標準額)117万円 医療分 ①所得割 117万円 × 8.9%(税率) = 104,130円 ②均等割(被保険者1人あたり)27,000円×1人 = 27,000円 ③平等割 (1世帯あたり) 34,000円 ④合計(①+②+③) 165,130円 ⑤月割計算(④×9/12月) 165,130円×9/12月 = 123,800円 (百円未満切捨て) 後期高齢者支援金分 ⑥所得割 117万円 × 1.7%(税率) ⑦均等割(被保険者1人あたり)5,300円×1人 = 19,890円 = 5,300円 ⑧平等割 (1世帯あたり) 6,600円 ⑨合計(⑥+⑦+⑧) 31,790円 ⑩月割計算(⑨×9/12月) 31,790円×9/12月 = 23,800円 (百円未満切捨て) 介護分 ⑪所得割 117万円 × 2.4%(税率) ⑫均等割(被保険者1人あたり)8,600円×1人 = 28,080円 = 8,600円 ⑬平等割 (1世帯あたり) 5,000円 ⑭合計(①+②+③) ⑮月割計算(⑭×9/12月) 41,680円 41,680円×9/12月 = 31,200円 (百円未満切捨て) 上記から、税額は(⑤+⑩+⑮)123,800円+23,800円+31,200円=178,800円となります。 よって、国民健康保険税を7月から3月までの9回で納付していただくことになります。 また、平成26年度分の国保税の計算は、平成25年中の所得で算出します。 ※会社を辞める時は任意継続制度といわれる制度がありますので、退職前に会社(事業所)で確認 して、国民健康保険か任意継続制度のどちらかを選択することになります。 36 Q 国民健康保険税の納税義務者は? 私は、サラリ-マンで社会保険の被保険者ですが、国民健康保険税の納税通知書は私の名前 で送ってきました。どうしてでしょうか。 A この場合、あなたはその世帯の世帯主であると思われます。本来、国民健康保険税は 国民健康保険の被保険者である世帯主に課税されます。 しかし、あなたのように国民健康保険の被保険者でない世帯主であっても、世帯内に 国民健康保険の被保険者がいる場合には、法律により、被保険者である世帯主とみなし て、国民健康保険税が課税されます。 この場合、世帯主の所得は国民健康保険税の所得割の計算には含まれません。 Q 国民健康保険税の減額方法は? 私は、一人暮らしで、遺族年金の外に何も収入がありませんので確定申告はしておりません でした。でも無収入の場合、国民健康保険税が減額されると聞いております。その方法を教え て下さい。 A 国民健康保険税の申告書を提出して下さい。そうすればあなたの場合は、均等割、 平等割について7割軽減されます。 なお、収入基準によっては、5割軽減、2割軽減もあります。 (所得税並びに住民税の申告をされた方は国民健康保険税の申告は必要ありません。) ※軽減判定基準所得額(世帯主及び被保険者の総所得金額の合計) 【7割軽減】 33万円以下 【5割軽減】 33万円+24.5万円×(被保険者等の数) 【2割軽減】 33万円+45万円×(被保険者等の数) 37

© Copyright 2026 Paperzz