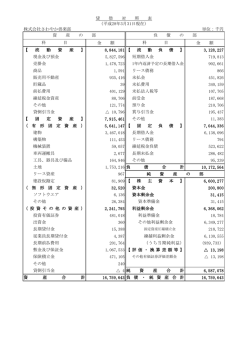

電電 算算 購買品の棚卸評価法 数量管理品=総平均法︵原価法︶に基づく低価法 三、数量管理品 総平均法による原 価法に基づく低価法 これまで、数量管理品については ﹁最終仕入原価法﹂を採用してきた が、 シ ス テ ム 修 正 後 は、 ﹁総平均法 ︵原価法︶ ﹂により算出した原価と時 価を比較し、時価が低い場合は時価 まで引き下げることとなる。 これを、 ﹁総平均法による原価法に基づく低 価法﹂と呼ぶ。 こ こ で い う 時 価 は、﹁ 正 味 売 却 価 額﹂を用いることとされ、公正な市 場価格を指す。公正な市場価格が観 察できない場合は、期末前後での販 売実績に基づく価格や、契約で取り 決められた売価を用いる。 J Aの場合、破損、品質低下、長 期滞留品等を除いた通常価格で供給 可能な購買品については、時価まで の引き下げという問題が生じる可能 性は相当少ないものと判断してい る。 を 当 初 八 十 円 の 売 価 と し た が、 三十円値下げした場合の原価率 を計算してみると、 ︶ =% ÷︵ ● 原 価法 ÷ ● 低 価法 =% に、分母へ値下げを反映 このよう しない売価還元低価法では原価率が 低くなる結果、期末の繰越購買品額 も少なくなる。 システム対応としては、決算時に ① 原価法原価率により、帳簿原価 額と実地棚卸原価額との差額を減 耗費︵内訳科目設定︶として処理 する。 ② さ らに、①の原価法原価率によ る実地棚卸原価額と、低価法によ る実地棚卸原価額との差額を評価 損︵内訳科目設定︶として処理す る。 値下分は、当該購買品についての み評価損を計上することとなる。 80 繰越売価+期中受入売価+値上額 ︵中央会経営対策部︶ 繰越原価+期中受入原価 80 − 50 30 ② 売価還元低価法(低価法原価率) 80 −値下額 40 40 繰越売価+期中受入売価+値上額 19 絆 2013.10 繰越原価+期中受入原価 売価管理品= 売価還元低価法 が、次期J Aグループ青森情報・電 算構想において、コンパスJ Aの導 入 を 検 討 し て お り、 現 行 ア ト ラ ス ︵J A 管 理・ 経 済 オ ン ラ イ ン シ ス テ ム︶に多額のコスト投入は行わない 考 え か ら、 シ ス テ ム 修 正 は 行 わ な かった。この間、青森県監査部は主 要品目について、新会計基準による 評価額をシミュレーションし、現行 評価額との間に重要な差額がないこ とを確認し、財務諸表監査における 適正意見を表明してきた。 その後、平成二十四年十一月の本 会理事会において、コンパスJ A導 入は見送られ、現行アトラスをバー ジョンアップして継続する4次構想 を決定した。 これと同時に、購買品の棚卸評価 方法を、数量管理品については﹁最 終仕入原価法﹂から﹁総平均法によ る原価法に基づく低価法﹂へ、売価 管理品は﹁売価還元原価法﹂から﹁売 価還元低価法﹂へ変更するための準 備を開始した。 四、売価管理品 売価還元低価法 これまで、売価管理品については 売価還元原価法﹂を採用してきた ﹁ が、システム修正後は﹁売価還元低 価法﹂を採用することとなる。 ﹁ 売 価 還 元 原 価 法 ﹂ と﹁ 売 価 還 元 低価法﹂による原価率を下段に記載 した計算式を見るとおり、 分母へ﹁値 下額﹂を反映するのが﹁原価法﹂で、 反映しないのが﹁低価法﹂である。 ︵説例︶ 四十円で仕入れた購買品 ① 売価還元原価法(原価法原価率) 一、はじめに 県内J Aの購買品の棚卸評価方法 は、ながらく原価法である﹁最終仕 入原価法﹂と﹁売価還元法﹂を採用 してきた。4次構想︵第四次J Aグ ループ青森情報・電算構想︶の中で は、低価法を基本としている会計基 準にシステムが準拠するよう平成 二十五年度中に対応する予定である ことから、新会計基準によりアトラ ス︵J A管理・経済オンラインシス テム︶で採用する棚卸資産の評価方 法を紹介する。 二、これまでの経緯 企業会計基準委員会が、平成十八 年七月五日に、企業会計基準第九号 ﹁棚卸資産の評価に関する会計基準﹂ ︵ 以 下、﹁ 本 基 準 ﹂ と い う。︶ を 公 表 したことから、J Aの購買品の棚卸 評価方法も見直しを余儀なくされ た。 この時点では、平成二十年四月一 日以降に開始する事業年度から新し い会計基準への適用が求められた ◆ 原価率の計算式 ◆ − −

© Copyright 2026 Paperzz