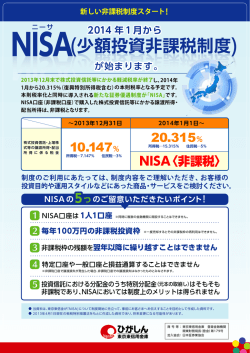

NISA(少額投資非課税制度)における留意事項 株式会社 中国銀行 当書面は、NISA 口座におけるお取引きにあたり、ご留意いただきたい事項を記載しております。NISA 口座においてお取引きいただく際には、下記の事項を十分ご確認いただいたうえで、お申込みいただきますようお願い致します。 1.NISA 口座について ●NISA 口座の開設は、全ての金融機関で 1 人 1 口座のみとなります。 (金融機関を変更した場合を除きます。 ) 4.NISA 口座におけるご注文時の留意事項について (1)対象商品 ●非課税投資枠は「年間 120 万円まで」となります。 (お申込み手数料、消費税は除きます。 ) ●NISA 口座を一旦開設された場合、お手続きの取消しはできません。 商品分類 取引種類 公募株式投資信託 募集、購入、分配金再投資 ●NISA 口座は一定の要件を満たした場合、同一勘定設定期間中であっても、異なる金融機関での NISA 口座開設が可能となり、NISA 口座を一旦 廃止した場合であっても再開設が可能となりました。 ただし、 複数の金融機関で NISA 口座を開設されている場合であっても、 各年において NISA 口座で公募株式投資信託等を購入できる金融機関は、お客さまがその年に非課税投資枠を設定した 1 金融機関のみとなります。なお、非課税投 (2)ご注文の方法 ・ご注文時に預り区分を「NISA 口座」とご指定ください。 資枠が設定されている金融機関を変更しようとした年に、すでに NISA 口座で公募株式投資信託等を購入していた場合(分配金再投資または投 資信託定期・定額購入サービスによるものも含みます。 )は、その年は異なる金融機関に NISA 口座を変更または開設いただくことはできません。 ●勘定設定期間は、次の 2 つの期間に分けられます。NISA 口座は勘定設定期間毎に開設のお手続きが必要となります。 勘定設定期間 平成 26 年 1 月 1 日∼ 平成 29 年 12 月 31 日(4 年間) 平成 30 年 1 月 1 日∼ 平成 35 年 12 月 31 日(6 年間) ※平成 29 年 10 月 1 日時点で非課税管理勘定を設定し、個人番号(マイナンバー)をご提出いただいている場合は、手続きの必要なく、自動的 に平成 30 年分以降の非課税管理勘定が設定できます。 (3)募集・購入ご注文時の非課税投資枠の確認(※) ・非課税投資枠上限までは NISA 口座でのお申込みとなりますが、上限超過分については課税口座(※2)でのお申込みとなります。 (※1)お申込み手数料、消費税は含みません。 (※2)特定口座をお持ちの場合は特定口座、お持ちでない場合は一般口座でのお申込みとなります。 (4)NISA 口座の非課税投資枠利用の優先順位について ・NISA 口座でお申込みいただく場合、原則として約定日(※)順に非課税投資枠を利用させていただきます。 ※ 約定日は原則として次の通りとなりますが、実際の約定日はファンド毎に異なりますので、お申込みの際には、 2.お取扱い商品 最新の交付目論見書、契約締結前交付書面等の内容を必ずご確認願います。 ●当行の NISA 口座でお取扱いできる金融商品の種類は、公募株式投資信託です。 ※ (主に国内の資産に投資する投資信託の場合)約定日=ご注文日 ●公共債(個人向け国債等) 、公社債投資信託(MMM、FFF 等)等は NISA 口座の対象外です。 ※ (主に海外の資産に投資する投資信託の場合)約定日=ご注文日の翌営業日 ●上場株式、上場投資信託(ETF) 、不動産投資信託(REIT)等は、当行でのお取扱いはできません。 ・約定日が同日となる場合は、以下の優先順位で非課税投資枠を利用させていただきます。 優先順位(1)注文日 3.NISA 口座のご利用に関する説明について (1)NISA 口座では、年間 120 万円(お申込み手数料、消費税を除きます。 )まで、公募株式投資信託の募集・購入を行うこと ができ、NISA 口座で保有している公募株式投資信託を一度売却すると、その非課税投資枠の再利用はできません。 (2)約定日 (ⅰ)募集扱いの取引→(ⅱ)分配金再投資→(ⅲ)購入取引→(ⅳ)定期・定額購入サービスによる購入 ※非課税投資枠の優先利用を希望される公募株式投資信託がある場合、お申込み時に担当者へお伝えください。 ・NISA 口座で購入した公募株式投資信託は売却可能です。ただし、一度売却するとその非課税投資枠は再利用できません。 ・NISA 口座で、年間 120 万円まで(お申込み手数料、消費税を除きます。 )の非課税投資枠の範囲を超えて、公募株式投資信託を募集・ 購入をおこなった場合、超過した部分については、特定口座または一般口座でのお申込みとなります。 ・ 「短期間に公募株式投資信託の買換え(乗換え)をおこなう」あるいは「分配金再投資型の公募株式投資信託につき高い頻度で分配金の支 払いを受ける」といった投資手法の場合、NISA 口座のメリットを十分利用できない場合があります。 (2)非課税投資枠の残額(未使用分)を翌年以降に繰り越すことはできません。 (5)NISA 口座における分配金再投資型の公募株式投資信託の取扱いについて ・NISA 口座で保有している公募株式投資信託に対して支払われる分配金(特別分配金(元本払戻金)を含みます。以下同様)からの再投 資は、NISA 口座の当該再投資をおこなう時点での非課税投資枠(年間 120 万円まで(お申込み手数料、消費税を除く) )に受入れます。 非課税投資枠の範囲を超えた部分は、 特定口座をお持ちの場合は特定口座扱い、 特定口座をお持ちでない場合は一般口座扱いとなります。 ・公募投資信託を特定口座または一般口座で保有されている場合、再投資される分配金は特定口座をお持ちの場合は特定口座扱い、特定口 ・NISA 口座で公募株式投資信託の募集・購入のお申込みをする場合、非課税投資枠の使用はその年限りとなります。 座をお持ちでない場合は一般口座扱いとなり、普通分配金については課税対象になります。また、NISA 口座へ再投資をおこなうことは ・非課税投資枠の適用は「受渡日」基準となりますので、 「注文日」が年内であっても「受渡日」が翌年となるお申込みの場合、その年の未 できません。 使用分の非課税投資枠の利用はできません。この場合、翌年の非課税投資枠を使用することになります。 (3)NISA 口座の損失について、特定口座や一般口座で保有する他の有価証券の売買益や配当金との損益通算ができず、 当該損失の繰越控除もできません。 ・NISA 口座内で損失が発生した場合は、税務上ないものとみなされるため、特定口座等で保有する他の金融商品の配当所得および譲渡所 得等と損益通算ができず、当該損失の繰越控除もできません。 (4)公募株式投資信託における分配金のうち元本払戻金(特別分配金)は、そもそも非課税であり、NISA においては制度上 のメリットを享受できません。 (5)その他 ・NISA 口座で公募株式投資信託を募集・購入し、売却しないまま非課税期間 5 年間が経過した場合、NISA 口座の公募株式投資信託は特 ・非課税投資枠が設定されている金融機関を変更しようとした年に、すでに分配金再投資により NISA 口座で公募株式投資信託等を購入 していた場合は、その年は異なる金融機関に NISA 口座を変更(開設)することはできません。 (6)投資信託定期・定額購入サービスの取扱いについて ・非課税投資枠が設定されている金融機関を変更しようとした年に、すでに定期・定額購入サービスにより NISA 口座で公募株式投資信 託等を購入していた場合は、その年は異なる金融機関に NISA 口座を変更(開設)することはできません。 ・NISA 口座(非課税投資枠)で投資信託定期・定額購入サービスを利用されている場合で、翌年以降の NISA 口座での購入を希望されな い場合は、投資信託定期・定額購入サービス契約の変更または解約の手続きが必要になりますので、振替日の 2 営業日前までにお申し出 ください。 定口座等に移し替えられます。特定口座等に移し替えられた公募株式投資信託は、移し替え時の時価が取得価額となります。なお、引続 き NISA 口座を通じた保有を継続したい場合は、お客さま自身の NISA 口座であれば、時価 120 万円(平成 28 年から変更)を上限に翌 以上 年の新たな非課税投資枠へ移し替えることが可能です。 ・NISA 口座内の公募株式投資信託を特定口座等に振替等した場合(非課税口座の廃止、贈与または相続もしくは遺贈にともなう特定口座 等への振替等含む) 、振替時等の価額(時価)で、新たに当該特定口座等で取得したものとみなされます。 ・NISA 口座で募集・購入いただいた公募株式投資信託が非課税期間 5 年間を経過する前に信託期間が満了となる場合、あるいは早期償還 となる場合には、非課税期間終了前に償還となることから、NISA 制度上のメリットを享受できなくなる可能性があります。 本書面は作成日現在の法令等に基づき作成したものであり、法令および制度等は今後変更となる可能性があります。 (平成 28 年 6 月 1 日 現在)

© Copyright 2026 Paperzz