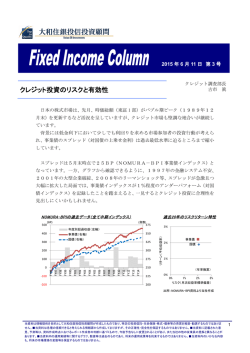

2016年2月16日 足許の優先証券市場の動向について 優先証券市場の動向について、優先証券投資に特化しているスペクトラム・アセット・マネジメント社(所在 地:米国コネチカット州)の見通し等をご紹介します。 2016年に入り、債券市場では米国債など信用力が高い債券が買われる一方で、ハイイールド債券など信用力が 低い債券は大きく下落するなど、クレジット(信用リスクを取って利益を追求する債券)市場は軟調な展開と なっています。そのような中で、年初来の優先証券も下落率が大きくなっています。下落要因としては、主に以 下の2点があげられます。 ●資源価格の下落や中国経済の先行き懸念により、リスク資産全体が売られていること。 ●1月末に発表されたドイツ銀行の決算※1内容(68億ユーロの純損失)を受け、同社の収益力及び財務力への不 安が高まった※1こと。 ※1 実際は1月20日の時点で、着地見通しは公表されていたので、価格への影響は決算発表以前からありました。 後者については、同様の懸念が他の欧州銀行グループにも波及しました。一部を除き、決算内容はそれほど低調 ではありませんでしたが、市場の懸念の高まりにより、銀行発行の優先証券には総じて売り圧力が働きました。 次ページに続きがあります。 ※当コメントは、資料作成時点における市場環境について、スペクトラム・アセット・マネジメントの見方あるいは考え方等を記載したもので、将 来の市場環境の変動等を保証するものではありません。また、将来の運用成果等を約束するものでもありません。 主要債券指数の推移 (2014年12月31日~2016年2月12日) 106 ※2014年12月末を100とし て指数化 ※優先証券:バンクオブア メリカ・メリルリンチ証 券 US Capital Securities Index、投資適格社債: バンクオブアメリカ・メ リルリンチ証券 US Corporate Index、ハイ イールド債券:バンクオ ブアメリカ・メリルリン チ証券 US High Yield Index、 104 102 100 98 96 94 92 優先証券 投資適格社債 ハイイールド債券 90 14/12/31 15/3/31 15/6/30 15/9/30 15/12/31 (年/月/日) (出所)各種データより大和住銀投信投資顧問作成 1/2 ■当資料は情報提供を目的として大和住銀投信投資顧問が作成したものであ り、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものでは ありません。■当資料は各種の信頼できると考えられる情報源から作成してお りますが、その正確性・完全性を保証するものではありません。■当資料に記 載されている今後の見通し・コメントは、作成日現在のものであり、事前の予告 なしに将来変更される場合があります。■当資料内の運用実績等に関するグ ラフ、数値等は過去のものであり、将来の運用成果等を約束するものではあり ません。■当資料内のいかなる内容も、将来の市場環境の変動等を保証する ものではありません。 大和住銀投信投資顧問株式会社 金融商品取引業者 関東財務局長(金商)第353号 加入協会 一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 2016年2月16日 前ページからの続きです。 決算内容が市場予想を下回った銀行グループは以下の通りです。 <ドイツ銀行(ドイツ)> 事業再編コスト、訴訟関連費用、評価損の発生により、68億ユーロの損失を計上しましたが、とりわけ投資銀 行業務のリスクトラクチャリングに伴う損失が全体の収益を引き下げました。しかし、市場で話題となった優先 証券の当面の利払い余力には十分な余裕があると共に、今回の損失による普通株等ティア1レシオ(自己資本比 率)※2への影響は僅か0.6%に過ぎず、12月時点の同レシオは11.1%と十分に高い水準にあります。また、銀行 の売り上げにあたる経常収益は前年度対比増益となっています。 <クレディ・スイス(スイス)> 債券・通貨・商品(FICC)からの収益の落ち込みと、事業再編等のコストにより、予想を上回る24億フランの 赤字となりました。同社は現在、コストを削減すると同時に、投資銀行業務の規模の縮小と、富裕層向けビジネ スを強化させています。これは時間とコストがかかるプロセスですが、一方で、同社のスイス国内における銀行 業務や海外向け富裕層向けウェルスマネジメント業務は好調であり、収益力は健在です。また、普通株等ティア 1比率(自己資本比率)も11%を超えており、資本力にも大きな問題はありません。 <ソシエテ・ジェネラル(フランス)> 増益は確保したものの、収益低下、また、訴訟対応費用の引当金およびエネルギー関連の損失引当金の積み増し が足を引っ張ったことにより、予想を下回る結果となりました。債券や為替等トレーディング収益は相対的には 堅調でしたが、株式部門と海外リテール部門は不調でした。それでも、普通株等ティア1比率(自己資本比率) は上昇しています。 ※2 自己資本比率とは総資産のうち、万が一の場合に貸倒れの可能性がある資産に対して、株式や優先証券等などの自己資本がど れくらいあるかを示す指標のことです。自己資本比率が高い企業ほど財務的な安全性が高いとされます。自己資本比率の算出方法 は何通りかあります。「普通株等ティア1レシオ」は、各国の金融当局が金融機関に求める自己資本規制上に使用される指標の一 つです。 欧州銀行については、今後も事業再編に要するコスト、そして訴訟関連費用が当面の課題になるとみています。 依然としてコスト管理が焦点となる中、低金利環境により収益は引き続き圧迫されています。これらの要素は、 過去・現在・将来を通して、多くの欧州銀行の課題になるとみられます。 しかしながら、これらの銀行体のクレジットは、大きく毀損している状況にあるわけではありません。むしろ規 制強化による資本積み増し等により、(米銀には遅れを取っているものの)G-SIFIsを中心とする欧州の銀行の クレジットは全般的に引き続き健全であると考えています。上記の銀行の今回の決算もボラティリティの高い投 資銀行業務の縮小に伴うコストによるものであり、銀行のファンダメンタルズを著しく損なうものではないもの と考えます。 今週に入りやや落ち着きを取り戻しているものの、金融市場はいわゆる「リスクオフ」の動きが続いています。 優先証券も当面金融市場全般の影響を受け、値動き(ボラティリティ)が大きいことが予想されますが、上述の 通り、発行体の信用状況に深刻な問題はないものと考えており、次第に値を戻す展開になると予想しています。 ※当コメントは、資料作成時点における市場環境について、スペクトラム・アセット・マネジメントの見方あるいは考え方等を記載したもので、将 来の市場環境の変動等を保証するものではありません。また、将来の運用成果等を約束するものでもありません。 2/2 ■当資料は情報提供を目的として大和住銀投信投資顧問が作成したものであり、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものではありません。 ■当資料は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。■当資料に記載されている今後の見通 し・コメントは、作成日現在のものであり、事前の予告なしに将来変更される場合があります。■当資料内の運用実績等に関するグラフ、数値等は過去のものであり、将来 の運用成果等を約束するものではありません。■当資料内のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

© Copyright 2026 Paperzz