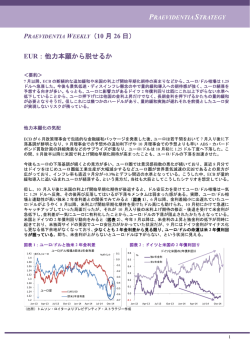

PRAEVIDENTIA STRATEGY PRAEVIDENTIA WEEKLY(3 月 22 日) フラン高と不動産バブル <要約> スイスフランは対ユーロでは上限が設定されているが、対ドル等では自由に変動しており、足許ではウクライ ナ情勢を受けた対ドルでのフラン高を主因に貿易加重平均ベースでも上昇基調が続いている。かつてはユーロ 圏債務問題を背景としたスイスへの資金逃避がフラン高の主因だったが、最近はユーロ圏債務問題の後退にも 拘らずフラン高が続いている。では何がフラン安をもたらすだろうか?当社はスイスの不動産バブル崩壊がそ の契機となる可能性があるとみている。 忍び寄るフラン高 ウクライナ情勢緊迫化を受けて米国債、金などと並び、為替市場では円やスイスフランを買う動きがみられた。 フランは対ユーロではスイス中銀が 2011 年 9 月 6 日より 1.20 フランを上限としているためフラン高は限定的 だが、対ドルではより大幅にフラン高が進行している。実は対ドルでのフラン高傾向は昨年後半以降継続して おり、対ユーロや対ドルなどを含めたフランの貿易加重平均相場は、2011 年 9 月にスイス中銀がユーロ/フラ ン相場への下限(フラン上限)を導入した際の水準を上回ってきている(図表 1) 。こうした中、実質実効相場 でみても(直近は 2 月計数)、2011 年の極端なフラン高水準にはまだ達していないが、歴史的にみて高水準に じり高傾向となっていることには変わりがない(図表 2)。 3 月 20 日の直近スイス中銀(SNB)理事会では特に追加的な金融緩和措置は取られず、声明文におけるフラン に関する記述も「フランは依然として高い」と前回同様だった。スイス中銀はユーロ圏情勢の改善がいずれフ ラン高解消に繋がると期待しているようだが、フラン高修正は遅々として進まず、逆にスイス中銀のフラン高 懸念は徐々に高まっているはずだ。 図表 1:フラン名目相場 120 115 図表 2:フラン実質実効相場 フランの対ユーロ、対ドルおよび貿易加重平均相場 11年9月6 日=100 105 その他主要通貨の実質実効相場の長期平均からの乖離 標準偏差 フラン高 対ドル 2 貿易加重 1 100 0 95 -1 90 -2 85 Jan-11 -3 Jan-70 Jul-11 Jan-12 Jul-12 Jan-13 割高 3 対ユーロ 110 4 Jul-13 Jan-14 JPY Jan-75 Jan-80 Jan-85 CHF Jan-90 EUR Jan-95 割安 Jan-00 Jan-05 Jan-10 (注)実質実効(貿易加重平均)相場は長期平均に回帰するという考え方および実証分析の結果があり、長期平均が均衡値とみなされ、 その水準からの乖離度合いの大きさを標準偏差で示している。標準偏差で上下に 2 以上乖離すると、行き過ぎとされる。 (出所)プレビデンティア・ストラテジー作成 フラン高の正体 スイスフランは地政学リスクなど市場でリスク回避傾向が高まる場合に買われ上昇する通貨として注目を浴 びやすい。この背景には、①スイスが経常黒字国・資本赤字国であり危機時に国内投資家が自国に資金を回帰 させるためにフラン買戻しが起きやすいという側面や、②スイスが伝統的に銀行口座情報の機密度が高く永世 中立国であるため、地政学リスクの際に当事国から資金が集まり易いこと、更に③低金利国であるため平時に 1 PRAEVIDENTIA STRATEGY 造成されるフランキャリー(フラン売り他国通貨買い)取引が危機時に巻き戻されフラン買い圧力となること、 そして④これらの性質から実際に過去のリスク回避局面でフランのパフォーマンスが良好だったこと、などが あるとみられる。特に 2010 年以降は、ユーロ圏債務危機を受けた資金逃避がスイスに向かい易いとの見方か らフランが急騰し、2011 年 9 月のスイス中銀によるフラン上限設定・無制限フラン売り介入措置に繋がり、最 近のウクライナ情勢緊迫化もフラン高に繋がっている。 スイスの国際収支統計は直近計数が昨年 7-9 月期分でタイムリーではないが、フランを巡る大まかな資金の流 れは把握することができる。通常他の通貨では、経常収支、直接投資収支および証券投資収支を合計すると概 ね連動性が高いが、スイスの場合は、貸出・借入や預金取引等を含む「その他投資収支」や統計では捕捉でき ていないフローが存在する可能性を示す「誤差脱漏」を加えると、2009 年以降のフラン上昇に対する説明力が 飛躍的に高まる(図表 3、4) 。即ち 2009 年以降、ユーロ圏債務問題を背景に、 「その他投資」などに計上され 預金などのかたちでスイスに流入し、投機筋のフラン買いを煽るかたちでフラン急騰に繋がったとみられる。 図表 3:スイスの国際収支動向 図表 4:スイスの累積資金フローとフラン相場 スイスの国際収支動向 1,500 1,000 スイスの累積資金フローとフラン相場 億フラン 4,000 対スイス資金流入 (黒字) 170 160 対スイス資金流入 フラン高 150 3,000 500 累積 合計 2,000 140 フラン名目実効 0 130 ユーロ/フラ ン下限導入 1,000 -500 -1,000 Jan-08 誤差脱漏 その他投資 証投収支 直投収支 経常収支 合計 Jan-09 Jan-10 Jan-11 フラン相場 5,000 億フラン Jan-12 0 110 -1,000 Mar-99 Jan-13 120 100 Mar-01 Mar-03 Mar-05 Mar-07 Mar-09 Mar-11 Mar-13 (出所)プレビデンティア・ストラテジー作成 もっとも、昨年半ば以降はユーロ圏債務問題への懸念を示すユーロ圏高債務国利回りの対独スプレッドとの連 動性が崩れており、イタリア、スペインの利回り低下継続・対独スプレッド縮小にも拘らずフランは反落どこ ろかむしろ上昇を続けている(図表 5) 。このため、ユーロ圏債務問題を背景にスイスに流入した資金が何をき っかけとして流出するのか、不透明だ。また、スイスフランは他の主要通貨では比較的連動性が高い金利差と の連動性も低く(図表 6) 、相対的な金利面での魅力度低下もフラン安に繋がっていない。実質金利(名目金利 マイナス実勢インフレ率)はデフレの影響で高止まっているが、実質金利差では最近のユーロ圏や米国の上昇 が大きく、相対的な魅力は低下しており、こちらもフラン安圧力となっている。 図表 5:西伊の対独スプレッドとユーロ/フラン 4.5 %ポイント 伊、西10年債利回りの対独スプレッドと ユーロ/フラン相場 フラン/ユーロ 4.0 スプレッド拡大 ユーロ安 フラン高 3.5 1.19 1 1.20 0.98 1.21 1.22 3.0 2.5 Apr-13 Jul-13 Oct-13 2.0 0.96 1.24 0.92 1.0 1.27 Jan-14 2.5 1.5 1.28 Jan-13 %ポイント 0.94 1.26 伊・西の対独スプレッド平均 ユーロ/フラン ドル/フラン相場と米スイス10年金利差 フラン/ドル 1.23 1.25 2.0 1.5 Oct-12 図表 6:ドル/フランと米スイス金利差 0.9 0.88 USD/CHF フラン高 0.86 Oct-12 0.5 米スイス10年金利差 0.0 Jan-13 Apr-13 Jul-13 Oct-13 Jan-14 (出所)プレビデンティア・ストラテジー作成 トリガーは不動産バブル崩壊か では何がきっかけでスイスから資金流出が起こりフラン下落が起こるだろうか?一つの仮説として、不動産バ ブル崩壊が挙げられる。現在スイスは世界でも有数の不動産バブル国と言われ、他国と比べて上下の変動は緩 やかだが少なくとも 2003 年以降一方向に住宅・不動産価格が上昇しており、土地神話が膨らんでいる可能性 2 PRAEVIDENTIA STRATEGY がある(図表 7) 。UBS 作成のスイス不動産バブル指数も直近 2013 年 10-12 月期計数が 1.23 とバブルを示す 2 に近づいてきている(図表 8)。スイスでは住宅用不動産に対しては非居住者の購入・保有が制限されているが 不可能ではないほか、商業用不動産投資は可能で、国内の低金利を背景としたスイス人の住宅購入や移民流入 のみならず、海外から資金流入の増加が不動産バブルを助長しているとの指摘も多い。 既にスイスでは銀行に対し、住宅向け融資に対する自己資本引当を増強させるマクロプルーデンス政策を通じ て不動産バブル対策を強化しており、こうした措置の効果が現れ始める場合、また米国の資産購入縮小と利上 げに向けた動きを受けて中長期債利回りが米国主導で世界的に上昇し、現在 2%を切っているスイスの超長期 利回りも上昇に向かう場合、長期間続いたスイスの不動産バブルが遂に破裂に向けて動き始めるリスクが高ま る。そうすると、商業用および住宅用不動産(直接投資収支に計上)、不動産関連株式および不動産ファンド (証券投資収支に計上)に投資していた海外資金がスイスから流出し、フランが遂に下落に向かうとみられる。 その場合、不動産バブル崩壊を受けた景気悪化とデフレ圧力が高まる中、フラン下落を確実なものとするため、 スイス中銀はユーロ/フラン相場の下限を 1.20 フランから 1.25 フランあるいは 1.30 フランへ引上げるかもしれ ない。この時期は、すぐではないものの、早ければ今年末から来年初に来るかもしれない。逆にそれまでは、 スイス中銀は 1.20 フランの下限を維持し、スポット相場も同水準をやや上回る水準で推移し続けるとみられる。 図表 7:主要 6 か国の住宅価格(指数化) 220 2003年初=100 210 200 190 180 170 160 150 140 130 120 110 100 90 Jan-03 Jan-05 図表 8:UBS スイス不動産バブル指数 主要6か国の住宅価格の推移 UBS不動産バブル指数 3 NZ 豪 カナダ 英国 スイス 米国 2.5 2 1.5 1 0.5 0 -0.5 -1 -1.5 -2 Jan-07 Jan-09 Jan-11 Jan-13 -2.5 Jun-80 UBS不動産バブル指数 Jun-85 Jun-90 Jun-95 Jun-00 Jun-05 Jun-10 (出所)プレビデンティア・ストラテジー作成 ディスクレイマー 当資料は情報提供のみを目的として作成されたものであり、金融商品の売買や投資など何らかの行動を勧誘するものではありません。 ご利用に関しては、全てお客様ご自身でご判断下さいますようよろしくお願い申し上げます。 当資料は信頼できると思われる情報に基づいて作成されていますが、当社はその正確性を保証するものではありません。内容は予告 なしに変更することがありますので、予めご了承下さい。 当資料は著作物であり、著作権法により保護されております。全文または一部を転載する場合は出所を明記して下さい。当資料は購 読者向けに送付されたものであり、購読者以外への転送を禁じます。 プレビデンティア・ストラテジー株式会社 金融商品取引業者(投資助言・代理業)関東財務局長(金商)第 2733 号 一般社団法人 日本投資顧問業協会 会員番号 012-02641 3

© Copyright 2026 Paperzz