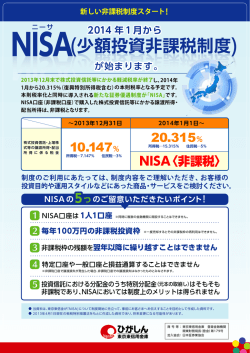

NISA 普及による貯蓄率の向上 金融商品班 フローチャート Ⅰ問題意識 ① ② ③ ④ 貯蓄率とは? 貯蓄率低下が家計の国債保有に与える影響 資本ストックの低下による経済成長の停滞 金融資産ゼロ世帯の増加 Ⅱ現状分析 ① NISA(小額投資非課税制度)とは ② NISA の現状 ③ 人々が投資に積極的になれない理由 Ⅲ政策提言 Ⅳ参考文献 1 キム・斉藤・二瓶・眞勢・安田 Ⅰ問題意識 家計貯蓄率の低下 ① 家計貯蓄率とは? 家計の所得のうち消費に回されなかったお金の割合を示す数値。 家計貯蓄率=貯蓄(可処分所得―消費)÷可処分所得 家計貯蓄率の推移 14 12 10 8 11.8 9.6 9.3 8.1 8.7 8.1 6.3 6 4 3.5 2.8 2.6 2 1.7 0.9 1.5 1.5 2.6 2.5 2.2 0.3 1 0 年度 グラフ 1(内閣府「国民経済計算」より作成) ⇒日本の家計貯蓄率は年々減少傾向にある。 貯蓄率の低下が経済に与える影響として考えられるのは以下の二つ ⅰ長期金利の上昇 ⅱ資本ストックの低下による経済成長の停滞 2 ② 貯蓄率低下が家計の国債保有に与える影響 家計の国債保有残高(2009 年度) グラフ 2(日本銀行「循環統計」より) ⇒家計が直接保有する国債残高はわずかだが、銀行や保険を通して間接的に保 有している分も含めると家計の国債保有残高は約 500 兆円になる。 国債が国内の貯蓄で消化できなければ、海外からの投資に頼らざるを得なくな り、長期金利の上昇とさらなる財政悪化を招く可能性がある。 ③ 資本ストックの低下による経済成長の停滞 ソローの成長会計によるとマクロの生産関数は次のように示せる Y=AKaL1-a (0<a<1) Y:GDP A:全要素生産性 K:資本ストック L:労働投入量 日本では少子高齢化が進んでおり、労働投入量の減少は避けられない。そのため 経済成長には全要素生産性と資本ストックが重要になってくるが、全要素生産 性は技術革新やブランド価値といった資本や労働で説明できない要素を示すも ので、これを上昇させることは難しい。 →経済成長を促すために貯蓄率を向上させ、資本ストックを増やすことが必要 3 ④ 金融資産ゼロ世帯の増加 金融資産ゼロ世帯の全世帯数に占める割合は 2013 年には 31.0%にもなる。 金融資産ゼロ世帯の推移 グラフ 3(金融広報中央委員会「家計の金融行動に関する世論調査」 (平成 25 年度)より) 収入別金融資産ゼロ世帯の分布 グラフ 4(金融広報中央委員会「家計の金融行動に関する世論調査」 (平成 25 年 度)より) 4 総務省「家計調査」(平成 24 年)の「二人以上の世帯のうち勤労者世帯」の税 引後の世帯年収の平均は 510 万円。これに年金生活世帯や失業中の世帯を加え ると二人以上の世帯の年収平均は 510 万円より少なくなると考えられる。 ⇒平均かそれ以上の年収があっても金融資産を持たない世帯が少なくない。 十分な年収を持つ一方で貯蓄や投資の習慣が身についていない金融資産ゼロ世 帯が NISA を使って「るいとう1」や投信積立を利用すれば、運用益非課税の恩 恵を受けながら先取り貯蓄2ができる。 その結果、金融資産ゼロ世帯が減少し家計貯蓄率の向上が期待できる。 →家計貯蓄率の向上のために NISA 普及を図る。 1 毎月、一定の金額で株式を購入していく「株式累積投資」のこと。 給料やボーナスが入ったらまず最初に貯蓄や投資にまわし、残金で生活するようにする こと。 2 5 Ⅱ現状分析 ① NISA(小額投資非課税制度)とは 100 万円を上限に新規購入した株、投資信託の譲渡益・配当を非課税で受け取る ことが可能な制度。2014 年 1 月よりスタートした。 表1 NISA 概要(金融庁「NISA の拡充について」より) 図1 NISA 利用イメージ(政府広報オンライン HP より) 6 ② NISA の現状 NISA認知度 100 90 80 6 16 17 28 35 23 70 60 37 50 40 43 78 30 60 20 35 22 10 0 2013 3 知らない 2013 7 2013 10 名前は聞いたことがあるが内容は知らない グラフ 5(野村アセットマネジメント 2014 2 名前も内容も知っている 第5回{NISA に関する意識調査}より作成) ⇒テレビや雑誌などのメディアによって NISA は名前・内容の両方が 知られるようになった。 NISA利用意向 100 90 80 70 59 60 32 25 16 15 18 2013 7 2013 10 66 61 60 50 40 30 20 10 0 9 2013 3 利用する グラフ 6(野村アセットマネジメント 13 検討中 26 2014 2 利用しない 第5回{NISA に関する意識調査}より作成) ⇒もともと NISA の利用を検討していた人の利用は増えたが、 利用しない人の数はあまり減っていない。 7 グラフ 5,6 より NISA の存在や利点の認知度は上昇したにも関わらず、利用し ない人の割合はほとんど減っていないことがわかる。NISA を利用している人の 9 割が投資経験者であること3も考えると NISA による投資未経験者への投資促 進はあまり進んでいないと言える。 ③ 人々が投資に積極的になれない理由 「『貯蓄から投資へ』に関する特別世論調査」 (平成 19 年度)によると人々が投 資より貯蓄を選ぶ主な理由として以下が考えられる。 お金は銀行や郵便局に預けていれば安心だと思うから 株式や投資信託は,収益を期待できる半面,元本が減る可能性もあるから 株式や投資信託のことをよく知らないから(商品性がわかりにくいから) 株式や投資信託をどのように購入したらよいかわからないから ⇒株式・投信の商品性がわからなかったり、リスク管理や手続きといった実際の 運用の仕方に関する知識がないために投資に対して積極的になれない人が多い。 Ⅲ 政策提言 投資教育を義務教育化し、ジュニア NISA を導 入する 現在アメリカ、イギリス、カナダ、タイといった国々で投資教育が行われており、 多くの国々で金融や投資に関する授業を中等教育に取り入れられ、タイでは小 学校から高校まで金融教育が組み込まれています。そこで今回は多くの国がそ うであるように中等教育において投資教育を義務教育として組み込むことで、 人々に投資の知識を身につけてもらい、ジュニア ISA(18歳未満の居住者が両 親や祖父母等に資金を拠出してもらい ISA を利用するというもの)をモデルと したジュニア NISA を導入することで実際に投資をする機会を設けて、より投 資を身近なものにすることで投資を促すこととした。 3NISA 利用者の 投資経験比率は経験者 89% 未経験者 11% (日本証券業協会調べ) 8 Ⅳ 参考文献 政府広報オンライン www.gov-online.go.jp/ 金融庁「NISA の拡充について」 大和総研 なるほど NISA 第 7 回前編 政府が期待する活用方法と各 社の対応-「金融資産ゼロ世帯」と先取り貯蓄- 季刊 政策・経営研究 2009 vol1「日本の家計貯蓄率の長期的な動向と 今後の展望」 住友信託銀行 調査月報 2010 年 10 月号「国内民間部門の国際消化能 力は持続するか」 8 高齢化などの構造要因から見た日本の国際収支問題 (チャール ズ・ユウジ・ホリオカ) 貯蓄率の低下が経済財政に及ぼす影響~間近に迫る団塊の世代の退職 と財政再建へのタイムリミット~ 貯蓄率の低下が経済財政に及ぼす影響 http://www.sangiin.go.jp/japanese/annai/chousa/keizai_prism/backnumber/ h17pdf/20050201.pdf#search='%E8%B2%AF%E8%93%84%E7%8E%87%E4%BD%8E %E4%B8%8B' 金融教育-株の学校123 http://123kabu.jp/KK/ 英国の ISA(Individual Savings Account)の利用状況等について ~英国の ISA の実態調査報告~ http://www.jsda.or.jp/katsudou/gaiyou/gyouhou/12/1211/isatyousahoukoku 2.pdf#search='ISA+%E5%8F%A3%E5%BA%A7%E9%96%8B%E8%A8%AD%E6%95%B 0' 2014 年 05 月 06 日 日本経済新聞朝刊 015 ページ NEWS なことば 2014 年 05 月 29 日 日本経済新聞朝刊 017 ページ 「NISA 6080 億円流 入」 9

© Copyright 2026 Paperzz