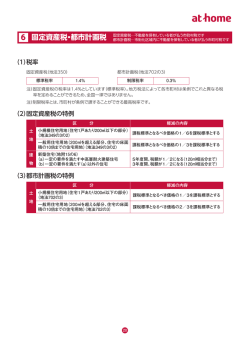

家を新築・増築等をしたときの 固定資産税と不動産取得税について −固定資産税について (町の税金です)− ○評価のしくみ 固定資産評価基準に基づき、該当する家屋を再び建築した場合の価格を基準(固定資産 評価基準)にしたがって算出し評価額とします。 ○評 価 家屋の評価 評価額(課税標準額)=再建築価格×経年減点補正率 再建築価格・・・ 評価の対象となった家屋と全く同一の建物を、評価の時点においてその場 所に新築するものとした場合に、必要とされる建築費 経年減点補正率・・・ 家屋の建築後の年数の経過によって生ずる、損耗の状況による減価などを あらわしたもの。 固定資産税課税額=評価額(課税標準額)×1.4% 平成 27 年 5 月発送の納税通知書に反映します ○新築家屋に対する減額措置 新築された家屋(住宅に限る)については、新築後一定期間の固定資産税の減額措置が あります。 適用対象は、次の要件のすべてを満たす住宅です。 ● 専用住宅や併用住宅であること。(併用住宅については、居住部分の割合が 2分の1以上のもの) ● 床面積の要件…居住部分の床面積が50平方メートル(1 戸建以外の貸家住 宅にあっては 40 平方メートル)以上280平方メートル以下であること。 減額される範囲 減額の対象となるのは新築された住宅用の家屋で、併用住宅における店舗部 分などは減額の対象となりません。なお、住宅として用いられる部分の床面積が 120平方メートルまでのものはその全部が2分の1減額対象となり、120平方メ ートルを超えるものは120平方メートル分が2分の1減額対象となります。 減額される期間 ア) ー般住宅(イ以外の住宅)・・・ 新築後3年度分 イ) 3階建以上の中高層耐火住宅・・・ 新築後5年度分 ※よくある問合せ(3年後の固定資産が急に上がったのは?) 質問 答え 私は3年前に住宅を新築しましたが、4年目の今年から税額が急に高くなっています。 なぜでしょうか。 新築の住宅に対しては3年間の固定資産税の減額制度が設けられており、一定の要 件にあたるときは、固定資産税が課税されることとなった年度から3年度分にかぎり税 額が減額されます。 −家屋取得時の不動産取得税について(県からの税金です)− 家屋の建築(新築・増築等)や、土地や家屋の購入・贈与・交換などで不動産を取得し た方に、取得したときに 1 回限り課税される税金です。 後日、大河原県税事務所より納税通知書が発送されます。 税額の計算 不動産取得税の税額は次の算式により計算した金額になります。(土地に ついて詳細は、別途県税事務所にお問合せください。) ○税率(平成 18 年 4 月 1 日から平成 20 年 3 月 31 日までに取得したもの) 土地および住宅 課税標準額(固定資産税評価額)×3%(税率)=税額 住宅以外の建物 課税標準額(固定資産税評価額)×3.5%(税率)=税額 ○税率(平成 20 年 4 月 1 日から平成 27 年 3 月 31 日までに取得したもの) 土地および住宅 課税標準額(固定資産税評価額)×3%(税率)=税額 住宅以外の建物 課税標準額(固定資産税評価額)×4%(税率)=税額 新築住宅に対する軽減措置 一定の要件を満たす新築の住宅を取得等した場合には、その新築住宅に 次のような軽減措置が設けられています。(併せて土地の軽減措置もあり ます。詳細は、県税事務所にお問合せください。)なお、軽減を受けるため には、必ず申請が必要ですのでご注意ください。 (1) 新築特例適用住宅 新築家屋の床面積が 50m2 以上∼240m2 以下(一戸建以外の貸家住宅の 場合は 40m2 以上∼240m2 以下)の住宅を新築特例適用住宅といいます。 (2) 新築特例適用住宅に対する税額計算 (1)の新築特例適用住宅を新築又は取得した場合、住宅の固定資産税評 価額から 1,200 万円が控除されます。(マンションなどの共同住宅の場合 は一住戸ごとに 1,200 万円が控除されます。) (課税標準) (固定資産税評価額-1,200 万円) × (税率) 3% = 不動産取得税 ※長期優良住宅に認定された場合は 1,200 万円の部分が 1,300 万円となります。 このほか、不動産取得税に関することについては、県税事務所にお問合せください。 □固定資産税、不動産取得税の詳細についてお問合せ先□ 固定資産税に関して 丸森町役場 町民税務課 課税班 0224‐72‐2116 不動産取得税に関して 大河原県税事務所 課税班 0224‐53‐3113

© Copyright 2026 Paperzz