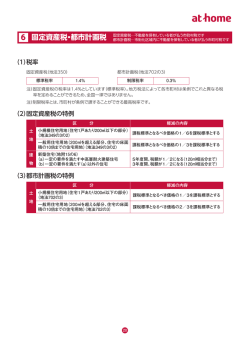

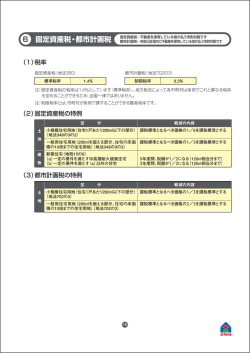

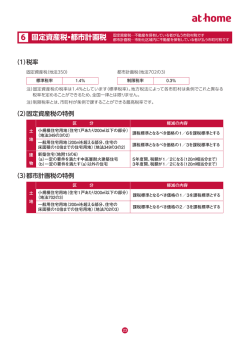

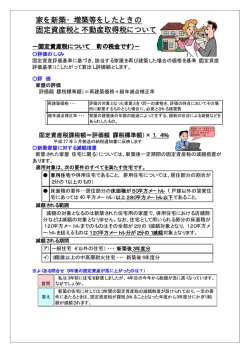

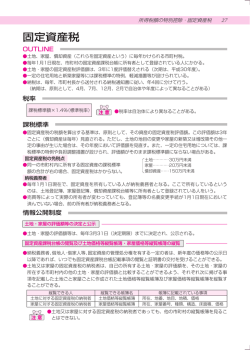

Ⅱ 不動産を保有するときの税金 1. 固定資産税 2. 都市計画税 3. 保有にかかわる特別土地保有税 4. 地価税 1 固定資産税 都税 市町村 土地・建物を取得すると、その翌年から毎期、固定資産税が課せられます。固定資産税の税額は固定資産税 課税標準額に税率(標準税率は1.4%ですが、市町村によって異なる場合があります。 )を乗じて算定されます。 なお、住宅用地および新築住宅については、以下の要件を満たせば固定資産税が軽減されます。 ②面積制限 解 説 床面積50∼280㎡(貸家の場合は40∼280㎡) ③減額される期間 ■固定資産税の納税義務者 固定資産税は固定資産に対して課せられる税金で 3階建以上の中高層耐火造または簡易耐火造 …… 5年 あり、従って、土地や家屋を所有している者から徴 そ の 他 …………………………………………… 3年 ④減額率 収することになります。固定資産税の納税義務者は なっています。名義人と実際の所有者が異なる場合 1 に減額する。 2 なお、住宅から除かれる別荘の範囲は「日常生活の (例えば購入者が名義変更を遅らせた等)において 用に供しない家屋のうち、専ら保養の用に供するもの」 も、固定資産税の納税義務者は名義人であり、実質 となります。つまりいわゆる「セカンドハウス」も住 120㎡までの部分について 1月1日現在、登記簿に所有者として登記された者と 的所有関係は考慮されません。 (地343) 宅の中に含まれることになります。 注:セカンドハウスは別荘とは異なります。 ■課税標準額 課税標準額は、税額を算定する時に税率を乗じる基 ■保有コストの軽減について となる価格をいい、課税台帳に登録された金額です。 不動産を保有するには、その利用や収益に関わりな なお、土地の固定資産税評価額は、公示価格の7割 く固定資産税等のコストがかかります。 程度に評価されています。 更地保有………固定資産税の軽減なし。 賃貸等で保有…住宅で利用している場合は軽減がある。 1 住宅用地に対する軽減措置 □ 具体例 ①住宅用地のうち住宅1戸につき200㎡以下の部分 1 1.4 課税標準額× × =税額 6 100 ②住宅1戸につき200㎡を超える部分 ● 課税標準額6,000万円の土地(200㎡)を更地で保 有している場合 税額(土地)は6,000万円×1.4%=84万円 (最大限、家屋の床面積の10倍まで) 1 1.4 課税標準額× × =税額 3 100 従って、現在未使用のまま放置されている土地に ● 課税標準額6,000万円の土地(200㎡)に賃貸ア パ−トを建築した場合 マンション等を建築すれば、住宅用地となり、固定 税額(土地)は6,000万円× 資産税が軽減されます。 注:住宅用地とは、床面積のうち4分の1以上が居住用の家屋の敷地を 1 ×1.4%=14万円 6 つまり、固定資産税は84万円−14万円=70万円減額 いい、居住割合が4分の1以上2分の1未満のときは、敷地の半分ま で(地上階数5以上の耐火建築家屋の場合は、4分の1以上2分の1未 となる。この場合、その他の条件を含めて総合的に 満のときは、敷地の半分まで、2分の1以上4分の3未満のときは、敷 不動産事業としての採算性を検討する必要がありま 地の75%まで)が対象となります。 すが、土地有効活用の一策ではあります。 2 新築住宅に対する減額措置 □ 平成26年3月31日までに新築された住宅で次の要件 全てを満たすものについては、取得後一定期間は固定 資産税の2分の1が軽減されます。 ①対象となる家屋 床面積のうち50%以上が居住の用に供されるもの。 24 不動産を保有するときの税金 Ⅱ 都税 3 既存住宅に係る耐震改修促進税制 □ 市町村 7 基準年度の評価替えと負担調整措置 □ 新耐震基準(昭和56年施行)を満たさない既存住宅 固定資産税の基礎となる固定資産税評価額は、土 の自発的な耐震改修を促進するため、税額が2分の1相 地・家屋については3年ごとに評価替えが行われます。 当額減額(床面積1戸当たり120㎡まで)されます。減 評価替えの年度を基準年度とし、平成24年度がそれに 額期間は、改修工事が完了した年の翌年度分から、次 該当します。 の工事完了時期に応じ、それぞれ次の期間です。 平成24年度の評価替えに伴い、宅地等に係る負担調 ①平成18年1月1日から平成21年12月31日までに 整措置の仕組みを継続するとともに、据置年度におい 改修した場合 …………………………………3年度間 て地価が下落している場合に、簡易な方法により価額 ②平成22年1月1日から平成24年12月31日までに の下落修正ができる特例措置が継続されました。 改修した場合 …………………………………2年度間 商業地、住宅用地について、条例により、税額の上 ③平成25年1月1日から平成27年12月31日までに 昇を抑制できる制度が創設されました。 (1)宅地 改修した場合 …………………………………1年度間 ①商業地等の宅地 4 既存住宅に係るバリアフリー改修工事の □ 減額措置 ア)商業地等の宅地のうち負担水準(注1)が70%を超 えることとなる土地については、負担水準を70% 高齢者、障害者等が居住する平成19年1月1日以前か とした場合の税額とする措置が継続されます。 ら存する住宅(貸家を除く)について、平成19年4月1 イ)商業地等の宅地のうち負担水準(注1)が60%以上 日から平成28年3月31日までの間に一定のバリアフリー 70%以下の土地については、一律据置措置となり 改修工事を施した場合、当該住宅の翌年度分に限り、 ます。 床面積100㎡相当分までの固定資産税額の3分の1が減額 ウ)商業地等の宅地のうち負担水準(注1)が60%未 されます。 満の土地については、次の額〔A〕を課税標準 額とした場合の税額が限度となります。 5 長期優良住宅に係る減額措置 □ 当該年度の = 課税標準額〔A〕 長期優良住宅等の整備の促進に関する法律の制定に 前年度分の課税標準額 +当該年度分の価格×5% 伴い、平成21年6月4日から平成26年3月31日までの間に 新築された長期優良住宅について、認定を受けて建て ただし、〔A〕が[価格×60%]を上回る場合には、 られたことを証する書類を添付して市町村に申告がさ [価格×60%]を課税標準額とした場合の税額を限度と れた場合には、新築から5年度分(中高層耐火建築物に し、 〔A〕が[価格×20%]を下回る場合には、 [価格× あっては7年度分)に限り、当該住宅に係る税額(1戸 20%]を課税標準額とした場合の税額が下限となります。 当たり120㎡相当分までに限る。)の2分の1を減額する 注1: 特例が設けられています。 負担水準= 前年度の課税標準額 ×100(%) 当該年度の評価額 注1:新築住宅に対する減額措置に代えて適用されます。 注2:床面積等の要件は、新築住宅に対する減額措置と同じです。 ②住宅用地 ア)住宅用地のうち負担水準 (注2) が本則課税の 6 省エネ改修住宅に係る減額措置 □ 90%以上の土地については、一律据置措置とな 省エネ改修を行った住宅に係る固定資産税について、 ります。 次のとおり税額を減額する措置が創設されました。 ①平成20年1月1日に存していた住宅で、平成20年4月1 イ)住宅用地のうち負担水準 (注2) が本則課税の 日から平成28年3月31日までの間に一定の省エネ改修 90%未満の土地については、次の額〔A〕を当 工事を行ったもの(賃貸住宅を除く。 )について、改 該年度の課税標準額とした場合の税額が限度と 修工事が完了した年の翌年度分に限り、当該住宅に なります。 係る固定資産税の税額(1戸当たり120㎡相当分まで 当該年度の 前年度分の課税標準額+本則課税 課税標準額 = 標準額(当該年度分の価格×住宅用地 〔A〕 特例率(1/6又は1/3))×5% に限る。 )の3分の1が減額されます。 ②減額を受けようとする納税義務者は、改修後のそれ ぞれの部位が省エネ基準に適合することとなったこ ただし、〔A〕が本則課税標準額の90%を上回る場合 とにつき、証明書を添付して、改修後3ヵ月以内に市 には、90%相当額を課税標準額とした場合の税額を限 町村に申告しなければなりません。 度とし、〔A〕が本則課税標準額の20%を下回る場合に 25 は、20%相当額を課税標準額とした場合の税額が下限 2 となります。 注2: 負担水準= 前年度の課税標準額 当該年度の評価額×住宅用地特例率 ×100(%) 1 1 ( または ) 6 3 都市計画税 都税 市町村 都市計画税は、都市計画区域を有している市町村が 市街化区域に所在する土地、建物に対して課すもので (2)農地 いわゆる宅地並み課税の対象となる特定市街化区域 す。都市計画税も固定資産税と同様、登記簿に登記さ 農地については従来通り一般住宅用地と同様の扱いと れている者が納税義務者であり、固定資産税の納税通 するほか、一般の農地についても、負担水準に応じて、 知書に納税額が併記されています。 都市計画税の税額は固定資産税課税標準額に税率 なだらかな負担調整措置がとられています。 (最高0.3%)を乗じて算定します。 (地702の4) なお、土地に対する都市計画税についても固定資産 税と同様に負担水準に応じたなだらかな負担調整措置 をとるほか、市町村の判断で税額の引下げ措置、据置 措置をとることができることとされています。 ■住宅用地に対する軽減措置 都市計画税は、200㎡以下の住宅用地については課 税標準額を3分の1、200㎡を超える部分の住宅用地に ついては課税標準額を3分の2として税額を計算しま す。 (地702の3) 3 ● 保有にかかわる 特別土地保有税 都税 市町村 課税の停止 平成15年度以降、当分の間、特別土地保有税の課税 が停止されています。 4 ● 地価税 税 課税の停止 平成10年の課税時期にかかわる地価税から当分の間 停止(税率ゼロ)となり申告が不要となっています。 26

© Copyright 2026 Paperzz