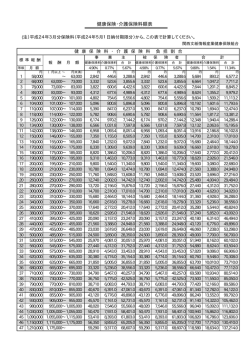

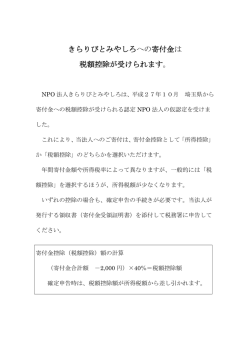

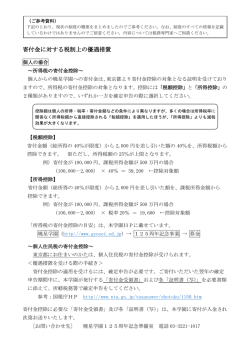

寄付金控除について 1.所得税での寄付金控除(所得控除) 法で定める特定寄付金を支出したときは、次の算式で計算した金額を所得金額から差し引 くことができます。 「特定寄付金の支出額」 と 「総所得金額等の合計額の 40%」のいずれか少ない方 -2,000 円 2.住民税での寄付金控除 (税額控除) 条例で定める寄付金については、次の算式で計算した金額を住民税額(所得割額)から差 し引くことができます。 「対象寄付金の支出額」と 「総所得金額等の合計額の 30%」のいずれか少ない方 -2,000 円 ×10% 注1 県民税 4%、町民税 6%となり、それぞれの対象寄付金の場合 10%が算定されます。 3.ふるさと納税寄付金 都道府県、市町村、特別区に対する寄付金は「ふるさと納税寄付金」といわれ、住民税寄 附金控除額に、以下の特例控除額(県民税は 3/5、町民税は 2/5)が加算されます。 ただし、加算は住民税所得割(調整控除後)の 10%を限度とします。 (28年度からは20%に限度額を引き上げ) 「ふるさと納税寄付金」-2,000 円 × 所得等に応じた割合(下記) 割合表 住民税課税総所得-所得税と住民税の人的控除差調整額 割 合 ~1,950,000 円 84.895% 1,950,001 円 ~3,300,000 円 79.79% 3,300,001 円 ~6,950,000 円 69.58% 6,950,001 円 ~9,000,000 円 66.517% 9,000,001 円 ~18,000,000 円 56.307% 18,000,001 円 49.16% 0 円未満(課税山林所得・課税退職所得がないとき) 0 円未満(課税山林所得・課税退職所得があるとき) 90% 地方税法に定める割合 (上記の割合は、 「90%-所得税率」からでも同様となります。) 〇ふるさと納税寄付金には、申告をしなくとも、住民税寄附金控除に反映されるワンストッ プ申請制度があります。希望する場合は、寄付をした自治体へ申請してください。 (ただし、所得税の寄附金控除を適用させる場合や6つ以上の自治体へ寄付をした場合は、 確定申告が必要です。 )

© Copyright 2026 Paperzz