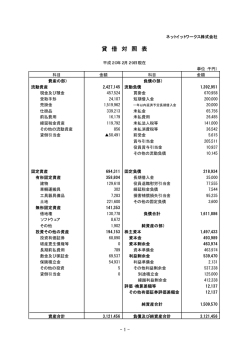

資産 現金 小切手・送金小切手・郵便為替証書・期限到来の公社債の利札・配当金領収書など は、すぐ現金に換金できるので、簿記上は現金扱いとする。 小口現金 小口の支払にあてるために用意している現金の事。 当座預金 ①小切手振出⇒当座預金の減少。②他人振出の小切手を譲渡⇒現金の減少。 ③他人振出小切手受取⇒現金の増加。(④直ちに預け入れ⇒当座預金増加。) ⑤自己振出小切手の受取⇒当座預金の減少の取消(つまり当座預金の増加)。 定期預金・普通預金 まとめて銀行預金勘定や現金預金勘定で処理することもある。 売掛金 商品代金の未回収金額。商品以外の場合は未収金。 受取手形 手形代金をもらえる権利。約束手形・為替手形という勘定は存在しない。 繰越商品 決算整理前の金額は期首の金額を意味している。B/S 上は単に商品。 消耗品 購入時に消耗品費で処理するときもある。 貸付金 他人にお金を貸した場合に発生する債権。 手形貸付金 借用証書の代用で手形を振り出した時。貸付金でも可。受取手形は×。 他店商品券 他店が発行した商品券で商品を引き渡したので、代金を保障してもらえる。 仮払金 とりあえず払っておいた金額。後日清算する。 立替金 立替えた金額。現金返済、給料から引くなど、後日何らかの形で返してもらう。 売買目的有価証券 3 級ではこの種類の有価証券のみ出題。期末に時価評価する。 未収金 商品以外の物を売り、まだもらっていない金額。 前払金 先に払っておいた商品代金の一部(内金)。ここで仕入を計上しない事。 未収収益 決算修正項目。期間計算して求めた収益の未回収部分。未収地代など。 前払費用 決算修正項目。期間計算して求めた費用の払いすぎ部分。前払保険料など。 備品・建物・車両運搬具・土地 これら形の有る固定資産を、有形固定資産という。 負債 買掛金 商品仕入代金の未払い。 支払手形 手形代金を支払う義務。約束手形・為替手形という勘定は存在しない。 当座借越 当座預金のマイナス。銀行が立て替えてくれた金額。 借入金 他人にお金を借りた場合の返還義務。平たく言うと借金。 手形借入金 借用証書の代用で手形を振り出した時。借入金でも可。支払手形は×。 商品券 自店発行の商品券。代金をもらえずに商品を引き渡さなければならない義務なので負債。 仮受金 相手勘定がわからない未確定な受領金額のこと。 預り金 取引先や従業員などから一時的に預かった金額。 未払金 商品以外の物などを購入し、いまだ支払っていない金額。 前受金 先に受け取っておいた商品代金の一部(内金)。ここで売上を計上しない事。 未払費用 決算修正項目。期間計算して求めた未払の費用。未払利息など。 前受収益 決算修正項目。期間計算して求めた収益のもらいすぎ部分。前受手数料など。 資本(純資産) 資本金 元本(初期出資)、追加出資、過去の利益(損益勘定からの振替額)から構成される。 引出金 店主引き出しなど、資本金の間接的なマイナス。期末に資本金のマイナスとして振替。 当座 当座預金と当座借越をまとめた勘定。残高が借方なら資産。残高が貸方なら負債。 特殊 減価償却累計額 間接法を採用した場合の、備品・建物などの有形固定資産減少額。 仕訳・勘定・試算表・精算表上は貸方だが、B/S 上は資産のマイナスで表現される。 貸倒引当金 売掛金や受取手形の回収不能額の見積額。減価償却累計額と同じ扱い。 費用 収益 決算修正前は当期仕入高を意味する。決算修正後は、売上原価を意味する。 売上原価勘定を使用しなくても、P/L 上、仕入は売上原価と名称変更する。 売上原価 決算修正時点で、仕入勘定をこのように名称変更する場合もある。 給料 預り金や立替金を差し引いて給料を支給しても、給料は全額計上する。 支払手数料・支払利息・支払家賃 「支払」ときたら、支払手形等を除き基本的に費用。 支払保険料 支払時に前払保険料(資産)として処理する出題も多い。 支払地代 借りている土地代の支払額。 消耗品費 支払時に消耗品(資産)として処理する出題も多い。 通信費 インターネットプロバイダ費用や電話代など。 水道光熱費 水道・ガス・電気代など。単に光熱費と呼ぶときもある。 旅費交通費 単に旅費、単に交通費と呼ぶときもある。 広告費 支払広告費・広告宣伝費と呼ぶときもある。 発送費 商品などの発送時にかかった発送運賃。仕入時の引取り賃は仕入に含める。 修繕費 建物や機械の修繕に要した費用。 手形売却損 手形の割引の際に支払った、支払利息割引料。これを手形売却損と呼ぶ。 有価証券売却損 有価証券売却時の損失金額。 租税公課 税金の総称。印紙税や固定資産税などの名称で具体的に呼ぶときもある。 雑費(雑損)独立の勘定科目を使用するまでもない費用をこれでまとめて処理する。 貸倒引当金繰入 決算修正項目。貸倒引当金の追加補充額。 貸倒損失 売掛金や受取手形のうち、貸倒引当金が設定されていない部分の貸倒。 有価証券評価損 決算修正項目。有価証券の価値下落部分。 減価償却費 決算修正項目。備品・建物など有形固定資産の、当期使用価値減少額。 固定資産売却損 固定資産の売却に伴い損した場合の金額。 売上 P/L上は、売上高と名称変更する。 商品売買益 三分法(仕入・売上・繰越商品)を適用しない場合に使用する勘定。 受取手数料・受取利息・受取家賃 「受取」ときたら受取手形等を除き、基本的に収益。 受取地代 貸している土地代の受取額。 受取配当金 所有している株式の配当額。(なお、配当金領収書は換金できるので現金扱い。) 有価証券利息 所有している国債や社債の利息。受取利息で表現される事もある。 雑収入(雑益) 独立の勘定科目を使用するまでもない収益をこれでまとめて処理する。 有価証券売却益 有価証券売却時の利益金額。 貸倒引当金戻入 決算修正項目。貸倒引当金の見積額が、すでに設定されている貸倒引当金より少ない 場合の戻入れ金額。(借)貸倒引当金××× (貸)貸倒引当金戻入××× 固定資産売却益 備品・車両運搬具など固定資産を売却した時の売却益。 有価証券評価益 決算修正項目。有価証券の価値上昇部分。 償却債権取立益 回収不能と判断して、すでに貸倒れとして処理してあった金額の取立額。 例(借)現金××× 償却債権取立益××× 仕入 損益 全ての収益・全ての費用を集計して、差額を資本金へ振り替える集合勘定。 現金過不足 現金の不明な増減を一時的に記録する仮設勘定。期末には消滅する。 当期純損益 B/S・P/L、精算表上で算出される金額。これらは勘定としては存在しない。 次期繰越・前期繰越 資産・負債・資本の残高を次期に繰越した金額。仕訳はしない。 ※ P/L(Profit and Loss Statement)⇒損益計算書 B/S(Blance Sheet)⇒貸借対照表 日商簿記検定3級 勘定区分表 ver4 ©山梨簿記学院 2011 その他

© Copyright 2026 Paperzz