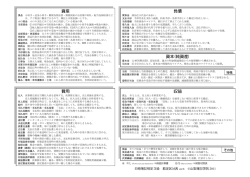

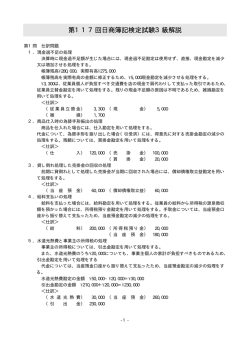

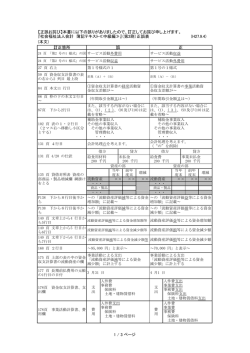

入学選考試験問題 (簿記) 第1問 次に揚げる勘定科目は、不規則な配列になっている。これを各自適切に判断し、解答用紙の残高試算 表を完成しなさい。 [総勘定元帳残高] (単位:円) 勘定科目 金額 勘定科目 金額 550,000 100,000 支 払 家 賃 現 金 仕 入 480,000 1,500,000 普 通 預 金 350,000 400,000 借 入 金 1,000,000 通 信 費 50,000 未 払 利 息 前 払 家 賃 資 本 金 370,000 30,000 (各自推算) 350,000 2,000,000 500,000 消 耗 品 費 50,000 従業員立替金 受 取 手 形 買 掛 金 雑 費 120,000 800,000 未 収 金 売 上 給 料 第2問 次の取引について仕訳しなさい。ただし、勘定科目は、次の中から最も適当と思われるものを選ぶこと。 現金 現金過不足 当座預金 受取手形 売掛金 貸付金 仮払金 従業員立替金 前払金 仮受金 積送品 受託販売 支払手形 買掛金 不渡手形 所得税預り金 未払金 借入金 前受金 貸倒引当金戻入 売上 雑益 手形売却益 償却債権取立益 仕入 給料 貸倒損失 貸倒引当金繰入 租税公課 水道光熱費 旅費交通費 手形売却損 雑損 引出金 貸倒引当金 1. 決算に当たり、現金の手許有高を調べたところ、帳簿残高は300,000 円であるのに対して、実際有高 は280,000 円であった。この現金過不足額のうち8,000 円は、従業員個人が負担すべき交通費を店 の現金で肩代わりして支払った取引が未記帳であったためであることが判明したが、残りの現金不 足額の原因は不明である。 2. 商品150,000 円を仕入れ、代金のうち120,000 円については、売掛金のある得意先を名宛人とする為 替手形を振り出し、得意先の引き受けを得て渡し、残額は掛けとした。 3. 前期に貸倒れとして処理した売掛金100,000 円のうち、80,000 円が回収され、当座預金の口座に振 り込まれた。なお、貸倒引当金勘定の残高は60,000 円である。 4. 給料日に、従業員に対する給料から所得税の源泉徴収額30,000 円を差し引き、手取り金170,000 円 を当座預金の口座から振り替えて従業員に支払った。 5. 水道光熱費60,000 円と事業主の所得税240,000 円を当座預金の口座から振り替えて支払った。な お、水道光熱費のうち20,000 円は、事業主個人の家計が負担すべき金額である。 6. 浜松商店より売掛金の決済のために受け取り、過日、磐田銀行で割引に付していた、同店振り出し、 当店宛ての約束手形500,000 円が満期日に支払拒絶されたため、同銀行より償還請求を受け、小切 手を振り出して決済した。また、期日後利息3,000 円は現金で支払い、手形金額とともに浜松商店に 対し支払い請求した。 7. 袋井商店へ委託販売のため、商品(仕入原価400,000 円、売価600,000 円)を船便で発送するととも に、掛川銀行で額面400,000 円の荷為替を取り組み、割引料5,000 円を差し引かれ、手取金を当座 預金とした。なお、発送運賃等の諸掛5,000 円は現金で支払った。

© Copyright 2026 Paperzz