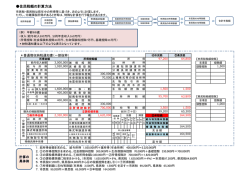

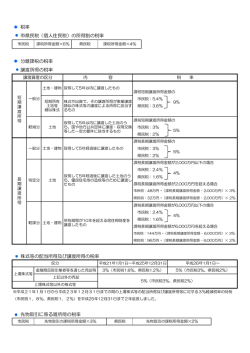

参考例における市県民税の計算式

給与所得者の方における市県民税の計算については、次の計算例を参考にしてください。

(例)東近江二郎さん(45 歳)の場合(配偶者あり・扶養親族 2 名あり)

給与収入額

6,305,300 円

社会保険料

608,540 円

生命保険料支払額(一般の生命保険料)

130,500 円

生命保険料支払額(個人年金保険料)

160,800 円

地震保険料支払額

20,000 円

医療費支払額

253,860 円

配偶者(43 歳)

収入なし

扶養親族 長男(18 歳)学生

収入なし

長女(14 歳)学生

収入なし

○所得金額(例の場合 {収入金額÷4} × 3.2 − 540,000 円)

6,305,300 円 ÷ 4 = 1,576,325 円 ≒ 1,576,000 円[1,000 円未満切捨て]

1,576,000 円 × 3.2 − 540,000 円 = 4,503,200 円 … ①

○所得控除額

社会保険料控除

生命保険料控除(一般の生命保険料)

生命保険料控除(個人年金生命保険料)

地震保険料控除

医療費控除

配偶者控除

扶養控除(特定)

扶養控除(一般)

基礎控除

給与所得速算表でも求めることができます

608,540 円

35,000 円

35,000 円

10,000 円

153,860 円

330,000 円

450,000 円

330,000 円

330,000 円

各所得控除の控除額の計算は、各種所得控

除一覧表を参考に計算してください

所得控除合計 2,282,400 円 … ②

○課税所得金額(①−②)

4,503,200 円 − 2,282,400 円 = 2,220,800 円 ≒ 2,220,000 円 … ③[1,000 円未満切捨て]

○所得割税額(③×税率)

市民税 2,220,000 円 × 6% = 133,200 円 … ④

県民税 2,220,000 円 × 4% = 88,800 円 … ⑤

○調整控除額の計算

課税所得金額 2,220,000 円

課税所得金額が 200 万円を超えるので、

{人的控除の差の合計額 − (個人住民税の課税所得金額−200 万円)} × 5%(市民税3%・県民税2%)

で計算します。

人的控除の差は 330,000 円(配偶者5万円 + 一般5万円 + 特定18万円 + 基礎5万円)なので

{330,000 円 − (2,220,000 円 − 2,000,000 円)} × 3%(市民税)=3,300 円 … ⑥

{330,000 円 − (2,220,000 円 − 2,000,000 円)} × 2%(県民税)=2,200 円 … ⑦

○調整控除後の所得割合計額

市民税 133,200 円④ − 3,300 円⑥ = 129,900 円 … ⑨

県民税 88,800 円⑤ − 2,200 円⑦ = 86,600 円 … ⑩

○市県民税均等割額

市民税 3,000 円 … ⑪

県民税 1,800 円 … ⑫(うち琵琶湖森林づくり県民税 800 円)

○市県民税合計額

市民税 129,900 円⑨ + 3,000 円⑪ = 132,900 円 … ⑬

県民税 86,600 円⑩ + 1,800 円⑫ = 88,400 円 … ⑭

市県民税合計額(⑬+⑭)

221,300 円

© Copyright 2026 Paperzz