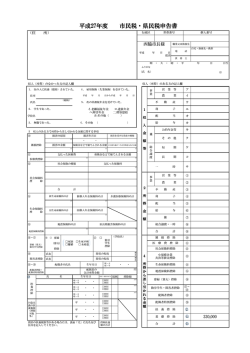

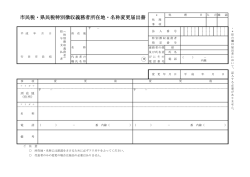

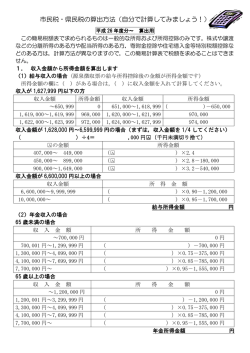

平成 28 年度市民税・県民税申告の手引き 申告書は市民税・県民税を計算する資料になりますので、誤りのないように提出してください。 ●申告期限 ・・・ 平成 28 年 3月15日 ●市民税・県民税の申告をしなければならない人 平成 28 年1月1日に安中市に住所がある人で、 1) 平成 27 年中に営業、農業、配当、不動産、譲渡などの各所得があった場合です。 2) 給与所得者は通常の場合は申告する必要はありませんが、次のような場合は申告してください。 ア) 給与所得のほかに「地代、家賃、配当、農業」等の所得がある場合 イ) 給与所得のみの人でも事業主が「給与支払報告書」を安中市に提出していない場合 3) 平成 27 年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の 公的年金等以外の所得が20万円以下の人は所得税の確定申告をする必要はありませんが、 市民税・県民税の申告は必要です。 ※ 平成 27 年中に収入がない人でも、国民健康保険税や後期高齢者医療保険料の算定、 介護保険料の段階判定、児童手当の現況届、公営住宅の家賃の算定などのために 申告していただく必要があります。 ●持参していただくもの ① 印章 ② 所得金額を証明する書類(源泉徴収票等) ③ 国民健康保険税、国民年金保険料、介護保険料、後期高齢者医療保険料の支払証明書や 領収書、または市から送付された納付額確認書 ④ 生命保険料・地震保険料・旧長期損害保険料の支払額を証明する書類 ⑤ 医療費控除を受ける人は支払った医療費の領収書(事前に合計額の算出が必要です) ⑥ 雑損控除を受ける人は損害額を証明する書類 ⑦ 寄附金控除を受ける人は寄附の証明書または領収書 ⑧ 事業を営んでいる人は収支内訳書や帳簿等 ●申告は所得者本人が行うようにしてください。やむをえず代理の人が申告する場合は、 所得が確認できるよう収入金額や必要経費などの必要事項を申告書に記入してください。 また、平成 27 年中に所得がなく、誰かの扶養であった人は裏面17欄に具体的に記入してください。 ●所得税が課税されない場合でも、市民税・県民税は課税される場合がありますので、 申告は必ずしてください。 ●所得税および復興特別所得税の確定申告書を提出した人は市民税・県民税および事業税の 申告をする必要はありません。 ●年の途中で退職し、その後再就職しなかった人は原則として年末調整が行われないので、 確定申告をすれば、所得税および復興特別所得税が還付される場合があります。 ●この手引きは現行の地方税法に従って説明しています。地方税法の改正があった場合は 改正後の税法により計算します。 ●市民税・県民税の人的控除 障害者控除 ・・・ 1人につき26万円 (特別障害者30万円、 同居特別障害者53万円) 寡婦(夫)控除 ・・・ 26万円(特別の寡婦30万円) 勤労学生控除 ・・・ 26万円 配偶者控除 ・・・ 33万円(一般) 38万円(老人配偶者) 扶養控除 ・・・ 特定 45万円 (19歳以上23歳未満) 16歳未満の扶養親族 配偶者特別控除 単位:円 配偶者の合計所得金額 配偶者特別控除額 380,001 ~ 449,999 330,000 450,000 ~ 499,999 310,000 500,000 ~ 549,999 260,000 550,000 ~ 599,999 210,000 600,000 ~ 649,999 160,000 650,000 ~ 699,999 110,000 老人 38万円 (同居老親等45万円) 700,000 ~ 749,999 60,000 750,000 ~ 759,999 30,000 その他 33万円 760,000以上 0 ・・・ 控除対象外 問い合わせ 安中市役所 税務課市民税係または松井田支所住民課税務保険係 ℡027-382-1111 給与所得金額の計算表 収入金額 651,000 未満 651,000 以上 1,619,000 未満 1,619,000 〃 1,620,000 〃 1,620,000 〃 1,622,000 〃 1,622,000 〃 1,624,000 〃 1,624,000 〃 1,628,000 〃 1,628,000 〃 1,800,000 〃 ※ 1,800,000 〃 3,600,000 〃 ※ 3,600,000 〃 6,600,000 〃 ※ 6,600,000 〃 10,000,000 〃 10,000,000 〃 15,000,000 〃 15,000,000 〃 上記の表のうち※印の欄については、右記の 算式により計算した金額を収入金額として計 算してください。 単位:円 所得金額 0 収入金額-650,000 969,000 970,000 972,000 974,000 収入金額 × 60% 〃 180,000 × 70% - 〃 540,000 × 80% - 〃 1,200,000 × 90% - 〃 1,700,000 × 95% - 〃 2,450,000 - 収入金額 4,000 (小数点以下切捨) × 4,000 公的年金等の所得金額の計算表 27 年12月31日時点での年齢によります ●65歳未満の人 単位:円 収入金額 (A) 所得金額 1,300,000 未満 A - 700,000 1,300,000 以上 4,100,000 未満 A × 75% - 375,000 4,100,000 〃 7,700,000 〃 A × 85% - 785,000 7,700,000 〃 A × 95% - 1,555,000 〃 ●65歳以上の人 単位:円 収入金額 (A) 所得金額 3,300,000 未満 A - 1,200,000 3,300,000 以上 4,100,000 未満 A × 75% - 375,000 4,100,000 〃 7,700,000 〃 A × 85% - 785,000 7,700,000 〃 A × 95% - 1,555,000 〃 ※65歳未満かどうかは平成 ●生命保険料控除の計算式 単位:円 契約の区分 支払保険料の金額 (A) 生命保険料控除 15,000 支払い保険料の全額 ~ 旧契約の 15,001 40,000 A × 1/2 + 7,500 ~ 一般、個人年金 40,001 70,000 A × 1/4 + 17,500 ~ 70,001 35,000 ~ 契約の区分 支払保険料の金額 (A) 生命保険料控除 12,000 支払い保険料の全額 ~ 新契約の 12,001 32,000 A × 1/2 + 6,000 ~ 一般、個人年金、 32,001 56,000 A × 1/4 + 14,000 ~ 介護医療 56,001 28,000 ~ ※控除額は一般、個人年金、介護医療をあわせて70,000円が上限です。 ※旧契約とは平成23年12月31日以前に締結した契約、平成24年1月1日以後に締結した契約は新契約です。 ●地震保険料控除の計算式 単位:円 支払い保険料の区分 支払保険料の金額 (A) 地震保険料控除 ~ 50,000 A × 1/2 地震保険(火災保険契約 ① 等に附帯したもの) 50,001 ~ 25,000 ~ 5,000 A 旧長期損害保険(満期返 ② 戻金があり、保険期間が 5,001 ~ 15,000 A × 1/2 + 2,500 10年以上のもの) 15,001 ~ 10,000 ①で求めた金額 + ②で求めた金額 地震保険と旧長期損害保 ③ 険両方の場合 (最高25,000) ④ 1つの保険で地震保険と旧長期損害 保険両方備わっている保険 ①と②のどちらか一方を選択

© Copyright 2026 Paperzz