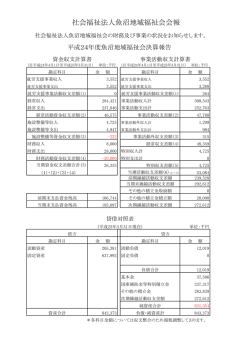

決算直前確認用 チェック項目(65万円控除適用者のみ) 勘定科目 修正方法 内 容 残高がマイナスになっている 残高がマイナスになることは絶対にありませ ん。不足額を事業主から借りた場合は、相手 勘定科目を「事業主借」として入金処理す る。 現金出納帳 現金 (例)支払いに対する残高が足りないので、プラ イベートの現金100,000円を事業用に繰り入れ た。 勘定科目 入金 出金 120,000 事業主借 100,000 給与賃金 売掛金 (売上の 未収金) 未収賃貸料 200,000 (例)依頼されたデザインが完成したので、取引 先に納品し、請求書を渡した。(翌年入金した時 は、売掛金の貸方に記載し残高を相殺する。) 前受家賃 未払金 事業主借 20,000 売掛金 勘定科目 売上 借方 貸方 100,000 残高 100,000 契約を解除してない以上、受取っていなくて 滞納している賃借人の家賃は、入金された時に全 も賃貸料に計上する。なお、夜逃げなどの理 由で徴収できなくなった時は一定の条件の下 て収入に計上している で未収金額を経費計上できる。 未収賃貸料 勘定科目 借方 賃貸料 買掛金 (仕入の 未払金) 220,000 物の引渡し(商品の販売)や役務の提供(依 年内に物の引渡し(商品の販売)や役務の提供 頼された仕事)が完了し、請求書を送った時 (依頼された仕事)が完了し、請求書を送ったが に金額が確定しているので、年内の売上に計 入金は年明けとなる。 上するとともに、売掛金にも計上する。 (例)11月末に12月分の家賃70,000円を受取る予 定が、1月末に12月分を現金で受取った。 事業主貸 残高 生活費で使っている金額を記帳していない 貸方 70,000 残高 70,000 使用した都度若しくは月末に使った生活費を 「事業主貸」で記帳する。 請求書が届いた時点で金額が確定しているの 年末に仕入れた金額は、年明けに支払うので仕入 で、請求書が到着した時点で経費に計上す 時には経費計上していない。 る。 (例)11月21日~12月20日までの仕入代金の請求 書(200,000円)が、12月25日に届き、翌年1月10 日に現金で支払った。 買掛帳 勘定科目 借方 仕入 貸方 残高 200,000 200,000 先払いで家賃を受取った場合には、今年分 (12ヶ月)だけ収入計上し、残りは「前受家 賃」となる。 物を購入した時に「消耗品費」と「未払金」 年内に消耗品をクレジットカードで購入したが、 で記帳し、カード決済の時に「未払金」を支 カード決済は年明けなので経費計上していない。 払った記帳をする。 12月末に翌年の1月、2月分の家賃を受取ったの で、今年は14か月分入金した。 (例)12月10日に消耗品30,000円をクレジット カードで購入し、翌年1月10日にカード決済で口 座から引き落とされた。 銀行の受取利息を雑収入で記帳している 未払金 勘定科目 借方 消耗品費 貸方 30,000 受取利息は「事業主借」で記帳する。 *ご不明な点は、決算直前指導会でお尋ね下さい。 残高 30,000

© Copyright 2026 Paperzz