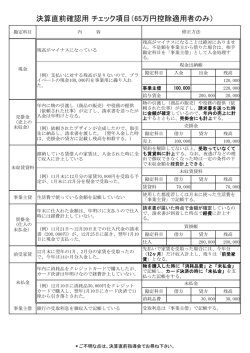

第四章 申告書作成の前に準備しておくこと 本資料は2015年12月現在の情報で作成しています。 確定申告をするために必要な書類を準備する 源泉徴収票や支払調書、生命保険料控除証明書、社会保険料 (国民年金保険料)控除証明などを用意しましょう。 国民健康保険料(税)は、控除証明書がありません。 領収書を用意するか、各市町村の役所で「国民保険料(税) 納税証明書」などを取得しておきましょう。 出典:日本年金機構 http://www.nenkin.go.jp/n/data/info/0000022841NcPON MqRU7.pdf 出典:第一生命保険株式会社 http://www.dai-ichi-life.co.jp/contractor/others/pdf/ koujo_002.pdf 帳簿を作成時の注意点 記入例 日付 借方 勘定科目 借方金額 貸方 勘定科目 3,000 未払金 貸方金額 摘要 10 4 消耗品費 3,000 プリンタ用紙代 10 15 水道光熱費 10,500 普通預金 10,500 8月分電気代 10 25 接待交際費 15,000 未払金 15,000 ●●●社との食事会代 1 売った・買った日で記載する(発生主義) 2 売上や仕入の記帳漏れをチェックする 3 私的な費用(家事費)は計上しない 帳簿の記入例① 12/4 た。 ※すべて消費税込の金額です 量販店でPC120,000円、プリンター30,000円をカードで購入し 取引発生 青色申告ならば、30万円未満の固定資産(PCやプリンター、ソフトウェアなど)を買った 時は、全額費用にできます。※年間300万円まで なお、白色申告でも、10万円未満の固定資産を買った場合は全額費用にできます。 日付 借方 勘定科目 借方金額 貸方 勘定科目 12 4 消耗品費 120,000 未払金 12 4 消耗品費 30,000 未払金 貸方金額 摘要 120,000 PC代 30,000 プリンター代 「未払金」とは、後で支払をするという意味です。 例外的に「代金が引き落とされたとき」の1回だけの記帳でもOKです。 年末に購入して支払いが年をまたぐ場合は「未払金」として記帳し、引き落としがあっ た際にもう一度処理します。 帳簿の記入例② ※すべて消費税込の金額です 12/5 資料作成のために必要な書籍を現金3,240円で購入した。 12/6 業務知識を得るためにセミナーに参加した。参加料5,400円を 現金で支払った。 取引発生 事業に関係するための書籍やイベント参加料金、取材のための費用など は、全額費用にすることができます。ただし、事業に関係がないものま で費用してはダメです。 日付 借方 勘定科目 借方金額 貸方 勘定科目 貸方金額 摘要 12 5 新聞図書費 3,240 現金 3,240 書籍●●購入代 12 6 研修費 5,400 現金 5,400 ●●セミナー参加費 帳簿の記入例③ ※すべて消費税込の金額です 12/10 自宅兼店舗の電気代10,800円が銀行口座から引き落とされた。 なお、自宅は店舗40%、居住60%の面積を利用している。 取引発生 事業用に使用した水道光熱費は経費として計上できます。 しかし、発生のたびに家事関連費分と必要経費分の割合を計算するのでは面倒なので、 支払いが発生した時点でいったん全額計上し、年末にまとめて処理します。 日付 借方 勘定科目 10 水道光熱費 12 31 事業主貸 貸方 勘定科目 10,800 現金 貸方金額 摘要 10,800 11月分電気代 ・・・ 12 借方金額 6,480 水道光熱費 6,480 年末に家事関連費(プライベートでの使用分)として支払った電気代を「事業主貸」とし て計上します。(例では1か月分ですが、1年分まとめて計算をします。) 店舗面積40%:自宅面積60%を根拠として計算しています。 帳簿の記入例④ ※すべて消費税込の金額です 12/25 取引先2人と忘年会を開催した。一人5,000円、計15,000円を カードで支払った。 12/27 高校時代の友人5人と忘年会を開催し思い出話をした。 計25,000円は、カードで支払った。 取引発生 取引先との飲食については、金額の大小によらず全額を飲食した日の費用にする ことができます。また、会議のためのお菓子代などは会議費勘定で処理します。 なお、私的な飲食代は、費用にすることができません。 日付 借方 勘定科目 借方金額 貸方 勘定科目 貸方金額 摘要 12 25 接待交際費 15,000 未払金 15,000 ●●●会社との忘年 会代 12 27 事業主貸 25,000 未払金 25,000 友人との忘年会代 個人的な出費は、事業の必要経費にすることはできません。 事業主貸勘定を利用して処理します。

© Copyright 2026 Paperzz