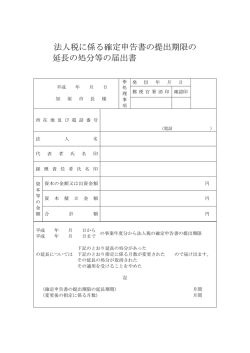

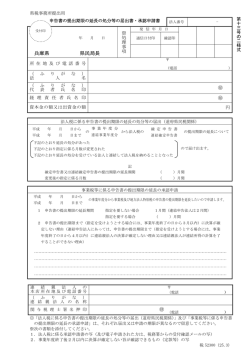

確定申告の ワンポイントアドバイス ※ 商工新聞に掲載 「確定申告」とは 堂々と申告を! 所得税は、前年の1月1日から 12 月 31 日 なることがないよう十分留意するとともに、適正な運用 に努めること」と「付帯決議」がなされています。 ですから細かい収入や経費の区分ができていなくとも 大丈夫です。また提出しないことで税務署に不利な までの 1 年間に得たすべての所得とその所得 取り扱いをされることもありません。このことは についての税金を自ら計算して、2 月 16 日から 各地の税務署交渉のなかでも明らかになっています。 3 月 15 日(08 年は 17 日)までの間に申告し、 ▽ 提出督促の狙い▽ 納税することとされています。 にもかかわらず「収支内訳書」の提出督促が頻繁に 確定申告とは、このように 1 年間に得た 起こっています。これは、消費税の免税点が 1000 万円 所得金額を総決算し、その所得金額について に引き下げられたことと無関係ではないでしょう。 納める税金を計算し申告する手続きをいいます。 つまり、白色申告者の売り上げを把握することにより ▽ 申告納税制度▽ 申告納税制度の下では納付すべき税金は 納税者の申告により確定します。 この確定申告には、 消費税の納税義務者も把握しようということです。 「収支内訳書」はこれまでの所得税ばかりでなく 消費税の納税金額の計算根拠としても税務当局は 重視しています。ですから、提出するのかしないのか、 ① 確定申告義務のある者がすべき申告 また提出するとしても、どこまで記載するのかよく ② 確定申告義務はないが税金の還付を受ける 検討してください。 ための申告 ③ 純損失その他の損失の繰越控除もしくは 確定申告後の注意点 繰り戻しによる税金の還付を受けるための 修正申告や訂正申告はよく考えて 申告の 3 つがあります。 日本の税制は、納税者の権利を擁護する規定が 不十分です。しかし、確定申告書を提出した後で 「収支内訳書」とは 罰則のない「訓示規定」 「収支内訳書」とは、不動産所得、事業 誤りに気づいたら、次の方法で訂正します。 ▽ 期限内は訂正申告が可能▽ 確定申告の期限内(所得税は 3 月 15 日、消費税 所得または山林所得を有する青色申告者以外 は 3 月 31 日まで)であれば誤った申告書の提出後 の白色申告者が確定申告する場合に確定申告 であっても、正しい所得金額や税額を記載した確定 書に添付する書類です。 申告書(確定申告書の上段に訂正申告と書く)を これには上記の所得金額の計算の元となった 提出すると、その訂正後の申告書が有効とされます。 総収入金額と必要経費を記載することが所得 また申告期限が過ぎた場合や税額などが減るときは 税法 120 条に規定されています。 「更生の請求書」を税額などが増えるときは「修正 これは、84 年に所得税・国税通則法が改悪され、 申告書」を税務署に提出することになります。 設けられた制度です。しかし全国商工団体連合会 ▽ 「更正の請求」は 1 年以内に▽ (全商連)などの中小商工業者の反対運動により 再計算の結果、次に該当する場合には、申告期限 罰則のない「訓示規定」となりました。同時に から 1 年以内(平成 21 年の 3 月 15 日まで)に限り、 参院大蔵委員会では、「記帳・記録保存及び 更正の請求をして税額などの減額を受けます。 確定申告書に添付する書面制度等に関しては ① 納める税金が多すぎるとき その内容方式等について納税者に過大な負担と ② 還付される税金が少なすぎるとき ③ 純損失などの金額(所得などの赤字)が少な すぎるときです。 申告期限から 1 年以上過ぎていても収入金額 が回収できなくなったなどの特別な事実が 生じたときは、事実のあった日の翌日から 2 ヶ月以内に更正の請求をすることができます。 ▽ 修正申告はよく考えて▽ 逆に ① 納める税金が少なすぎる ② 還付される税金が多すぎる ③ 純損失などの金額が多すぎるー場合には、 「修正申告書」を税務署に提出します。 修正申告は特に期限はなく、いつでも提出できます。 申告の誤りに正当な理由がない場合には過少申告 加算税がかかります。 修正申告書はいったん提出したら、後から訂正 はできません。少しでも疑問があれば、納得できる まで仲間や専門家に相談し、税務署などからの強要に 屈しないようにします。 ▽ 調査の心構え▽ 提出した申告書は、コンピューターや職員によって チェックされます。誤りがあるとはがきなどによる 「呼び出し状」が送られますがこれには強制力がなく、 調査ではないので慌てないことです。 4 月中ごろから税務調査が始まります。脱税などの 取り締まり以外の通常の調査は任意調査で、納税者の 協力の下に行われるものです。 また、事前通知のない不意討ち調査は断ることが できます。 「納税者の心得 10 か条」をしっかり身につけておく ことが大切です。また、領収書等や帳簿などは原則と して 7 年間保存が必要です。

© Copyright 2026 Paperzz